经济周期、金融周期动态演变下企业杠杆率探析

2020-12-28王琳赵登攀冯婧

王琳 赵登攀 冯婧

摘 要:将经济周期和金融周期的变化同时纳入杠杆率模型,分别建立中国上市公司的衰退模型和扩张模型,结合企业融资约束,研究经济周期、金融周期的周期异步性对企业杠杆率的直接效应和间接效应。研究发现:周期异步性对企业杠杆率的直接效应呈逆周期性特征,间接效应呈顺周期性;衰退期时,再融资企业杠杆率对周期性变动比融资受限企业更为敏感。研究对于监管当局综合经济周期、金融周期,制定、调整、完善企业债务融资政策,帮助企业深入理解债务融资环境,提升债务融资能力具有参考和借鉴意义。

关键词: 金融周期;经济周期;融资约束;杠杆率

中图分类号:F832.0 文献标识码: A 文章编号:1003-7217(2020)06-0010-08

一、引 言

2008年金融危机后,经济周期和金融周期间相互关系和作用机理再度成为学术研究的中心,特别是周期变动对微观企业的影响越来越受到学者重视。当前我国正处在经济增速下行与金融流动性退潮的叠加时期,非金融企业作为市场经济的重要组成部分,其杠杆率极易受到外部宏观环境的影响。因此,探讨周期性波动规律及其与企业杠杆率之间的关联性,对于我国深化企业改革、防范风险、稳定宏观经济运行具有重要的意义。

本文以我国沪深两市A股上市公司为研究样本,采用HP滤波法对2001-2018年的经济、金融周期进行划分,结合融资约束,研究周期叠加对上市公司杠杆率的影响。本文的创新之处在于:(1)从经济周期和金融周期的异步特性出发,分别建立衰退模型和繁荣模型,综合考察双周期异步对企业杠杆率的影响;(2)根据融资约束将样本划分为两个类别,更加细致、清晰、精确地反映周期变动对企业杠杆率的影响,为我国上市企业合理杠杆率的选择提供重要依据。

二、文献综述

早在21世纪初就有学者研究发现,经济周期波

动的不确定性会对企业再融资造成重大的影响[1,2]。2008年金融危机后,关于企业杠杆率与宏观经济变量间的关系又再度成为焦点[3-7]。目前,学界对经济周期性变动与企业杠杆率的研究主要存在顺周期与逆周期两种观点。一部分学者认为,企业杠杆率是顺周期的[8,9],即經济繁荣期,企业会提升杠杆率,相反在衰退期,企业会选择降低杠杆率。经济周期对不同规模、不同行业的企业杠杆率影响也不一样[10]。也有学者对此提出了异议,认为企业杠杆率是逆周期波动的[11],经济处于上行期时,公司的杠杆率下降,经济处于下行期时,公司的杠杆率则上升。部分学者进一步分析后认为,经济周期对企业杠杆率的影响可能是由于企业受到债务融资约束所导致的,且处于不同行业的企业债务融资约束不同[12,13,5]。大部分学者认为,对于融资不受约束的企业而言,企业杠杆率是逆周期的,而对融资受限的企业,杠杆率尚存在争议,一部分学者认为是顺周期的[14,15],也有学者认为是逆周期的[4],还有学者认为融资受约束的企业杠杆率没有表现出明显的周期性[16,5]。

另外,国际金融危机也促使学术界更加关注金融周期变化,各国央行也认识到只关注以物价稳定等为代表的经济周期实施宏观调控显然远远不够,传统单一调控框架难以有效应对系统性金融风险,

甚至在一定程度上还会纵容资产泡沫,积聚金融风险。目前,关于金融周期的定义学术界尚未统一,Borio(2014)[17]认为金融亲周期特点明显,表现为信贷规模与资产价格等指标具有顺周期性。因此,理论上来说杠杆率应呈现顺周期性,即经济周期处于繁荣期(经济增速快)时,金融周期处于繁荣期(监管宽松,信用扩张)时,企业杠杆率高;经济周期处于衰退期,金融周期处于衰退期(监管严格,信用收缩)时,企业杠杆率低。

但考虑到经济周期、金融周期对企业杠杆率都具有联动效应,现有文献缺少对经济周期和金融周期双重考虑的相关研究,对于企业杠杆率变动的周期性属性也尚未达成共识。本文更关注经济周期与金融周期异步时杠杆率的变化,从而探索金融经济周期中的杠杆政策选择。为此,选择从微观视角下,结合融资约束,研究经济周期与金融周期异步性对企业杠杆率的联动影响,并分析企业杠杆率是如何随周期性变化而变动的。

三、理论分析与研究假设

由于经济周期和金融周期涉及因素不同,其变动对企业杠杆率的影响力也存在不少差异。我国经济周期与金融周期存在明显相关性,但二者并非简单线性相关。观察金融周期和经济周期走势,可以发现:经济周期的波峰要比金融周期的波峰出现早,而经济周期的波谷比金融周期的波谷出现晚,即我国经济周期与金融周期之间存在明显的叠加和异步状态,周期峰谷转换存在一定滞后性。经济周期的衰退向金融周期的传染速度要快于金融周期的繁荣对经济周期的传染速度。因此,经济周期与金融周期存在不同步现象。

经济周期与金融周期出现异步现象,企业杠杆率的波动会受到影响。从直接影响看,当经济周期处于繁荣期,金融周期处于衰退期时,金融市场信用环境紧缩,资产价格下跌,企业增加债务融资,提高杠杆率,此时市场整体风险偏好扩张,货币政策等政策传导效果好,实体企业经营兴盛,导致杠杆率上升。当经济周期处于衰退期,金融周期处于繁荣期时,金融市场信用环境宽松,资产价格上升,企业减少债务融资,降低杠杆率,此时市场整体风险偏好收缩,货币政策等政策实施效果下降,企业经营困难,导致杠杆率下降。也就是说,从直接影响看,企业杠杆率呈逆金融周期波动。从间接影响看,当经济周期处于繁荣期(经济增速快)、金融周期处于衰退期(监管加强,信用紧缩)时,由于周期波动对企业其他特征因素产生影响后,再传递影响企业杠杆率的波动,期间存在滞后效应,因此杠杆率相对呈下降趋势;在经济周期处于衰退期(经济增速减慢)、金融周期处于繁荣期(监管宽松,信用扩张)时,由于周期对企业其他特征因素的影响进而影响杠杆率,期间存在滞后效应,使得企业杠杆率相对上升。也就是说,从间接影响看,企业杠杆率呈顺金融周期波动。由此,提出假设1:

H1 当经济周期与金融周期存在异步现象时,从直接影响看,企业杠杆率是逆金融周期波动;从间接影响看,企业杠杆率是顺金融周期波动的。

企业杠杆率取决于企业的融资成本和收益,企业融资约束情况也会影响企业面对经济周期、金融周期的波动时的敏感程度。可再融资的企业对融资的需求强烈,融资时往往会忽视对融资成本和收益的关注,较易提高杠杆率;相反,融资受限企业,会更多地选择内部融资,这些企业在融资时会较多地考虑融资的成本和收益,会综合考虑各融资渠道的融资成本进行选择,这类企业杠杆率波动较小。

从直接影响看,当经济周期与金融周期存在异步现象时,企业杠杆率是随金融周期逆周期变化的,且可再融资的公司表现更明显,通过融资来提升企业杠杆率。在金融衰退时期,融资环境紧缩,可融资企业得不到融资,融资受限的企业反而不易受周期波动影响;在金融繁荣时期,可再融资的公司可以通过融资来提升企业杠杆率,而融资受限企业因为不能得到融资,使公司杠杆率相对下降。因此,可再融资企业杠杆率受金融周期波动的影响较融资受限企业大。同理,从间接影响看,当经济周期与金融周期存在异步现象时,企业杠杆率是随金融周期顺周期变化的,但相同的是,可再融资企业杠杆率受金融周期波动的影响较融资受限企业大。由此可见,融资约束会对企业杠杆率产生影响。基于这一分析,提出假设2:

H2 当经济周期与金融周期存在异步现象时,可再融资企业杠杆率受金融周期波动的影响较融资受限企业大。

(二)变量选取

1.企业杠杆率。

企业杠杆率可以反映公司治理的水平,从已有的研究看,大部分学者选择用资产负债率来衡量企业的杠杆率,主要取决于负债和资产之间的比例关系。也有学者选用企业负债中中长期负债和短期负债的数据,采用长期负债与短期负债比衡量企业杠杆率[18]。

2.经济周期。

以往针对经济周期的研究中,大多数学者采用HP滤波、BP滤波等方法,通过差分来提取趋势成分、周期成分等,划分经济周期[19-21]。通过对比多篇文献,发现这几种方法所得到的经济周期划分结果基本一致,而HP滤波的方法相对比较直观,HP趋势线之上的为经济周期的上行期,趋势线之下的为经济周期的下行期,可以保证经济周期的可靠性,因此选择采用HP滤波来计算我国的經济周期。

如图1所示,我国2000-2018年GDP增长率的波动周期与对GDP数据差分后的HP滤波分析得到的波动周期基本一致,因此本文以2008年为分界点,2008年之前为上行趋势,2008年之后为下行趋势。

3.金融周期。

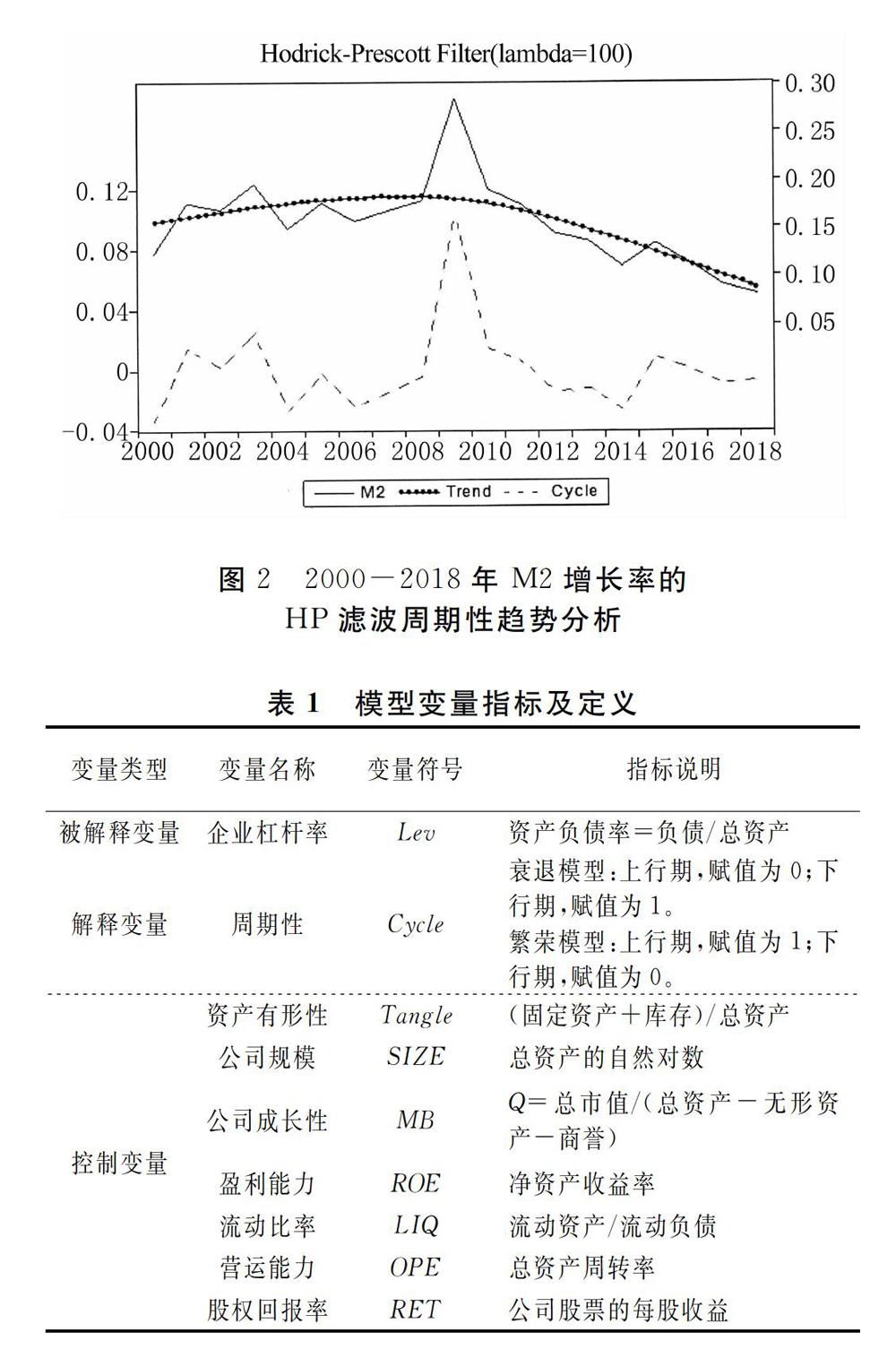

以往对金融周期的测算方法主要围绕信贷、金融杠杆、股价、房地产价格等金融周期变量的增长率波动及滤波分析法[22,23]。本文为与经济周期划分一致,选择我国同一时期M2增长率衡量金融周期,同时采用HP滤波技术提取周期成分来得到金融周期的波动,以虚拟变量方式确定金融周期指标。

如图2所示,基于我国2000-2018年M2增长率的波动周期与对M2增速的HP滤波分析得到的波动周期基本一致,2001年,2003年,2005年,2007-2009年,2013年,2015年,2018年为经济上行期,2002年,2004年,2006年,2010-2012年,2014年,2016-2017年为经济下行期。

4.公司特征因素。在已有研究成果的基础上,选取资产有形性(Tangle)、公司规模(SIZE)、股权回报率(RET)、成长性(MB)、流动比率(LIQ)、营运能力(OPE)、盈利能力(ROE)作为控制变量。

(三)数据来源

企业基本面数据来自wind数据库、深圳证券交易所以及上海证券交易所。选择我国沪深两市全部A股上市的企业2001-2018年的财务会计报表作为研究样本,剔除ST的企业、数据异常企业以及指标缺失企业,最终选择了704家上市公司作为样本进行多元回归研究,其中有433家上市国有企业和271家上市非国有企业,涉及采矿业、房地产业、制造业等18个行业。

结合经济周期波动趋势划分发现,金融周期与经济周期存在异步现象:2008年之前,经济周期处于上行期,而金融周期在2001年,2003年,2005年,2007年,2008年为上行期,2002年,2004年,2006年为下行期,存在经济周期与金融周期异步现象;同理,2008年之后经济周期处于下行期,与金融周期同样出现了异步现象。

因此,根据经济周期与金融周期异步现象,将经济周期的两个阶段进行划分,对2008年之前的数据建立金融衰退模型,将上行期的金融周期性指标赋值为0,下行期的金融周期性指标赋值为1;对2008年之后的数据建立繁荣模型,将上行期的金融周期性指标赋值为1,下行期的金融周期性指标赋值为0。

(四)样本分组

本文首先根据2008年之前和之后的经济周期繁荣期和经济周期衰退期对总体样本进行划分,在此基础上进一步区分出经济周期与金融周期异步的样本,对样本进行双周期异步与企业杠杆率关联性的研究。其次,依据我国上市企业再融资的要求,近三年平均净资产收益率超过6%的企业可以再融资,因此,本文根据公司是否符合再融资要求,将样本分为再融资样本和融资受限样本,分别研究周期异步性对不同企业杠杆率的影响。

五、实证结果及分析

(一)周期异步性对企业杠杆率的直接效应分析

使用stata14对所选择的704家上市公司指标数据进行多元回归研究分析,采用的是普通最小二乘法,通过hausman检验得到,Prob>chi2 =0.0000,该模型使用固定效应是最佳的结果。得到2008年之前衰退模型的回归结果如表2:

由表2可知,全部上市公司面板数据的拟合度较好,表明回归模型较为显著。无论企业可否再融资,企业的杠杆率与金融周期呈负相关性,说明衰退模型能解释金融周期波动对企业杠杆率的直接影响,且上市公司杠杆率是逆金融周期变化,说明在2008年之前,我国的经济周期正处于繁荣期,当双周期存在异步现象(即金融周期处于衰退期)时,金融市场信用环境紧缩,但此时市场整体风险偏好扩张,货币政策等政策传导效果好,实体企业经营兴盛,导致企业杠杆率上升。

由表3可知,全部上市公司面板数据的拟合度较好,表明回归模型较为显著。无论企业可否再融资,企业杠杆率与周期呈显著负相关性,说明繁荣模型能解释金融周期波动对企业杠杆率的直接影响,且上市公司的杠杆率是逆金融周期变化,说明在2008年之后,我国处于经济衰退期,当金融周期与经济周期存在不同步现象(即金融周期处于繁荣期)时,金融市场信用环境宽松,但市场整体风险偏好收缩,货币政策等实施效果下降,实体经济经营困难,导致杠杆率下降。

综上所述,金融周期与经济周期存在异步现象时,企业杠杆率是随着金融周期逆周期波动的,与假设一致。当经济周期处于繁荣期,金融周期处于衰退期时,金融市场信用环境紧缩,但此时市场整体风险偏好扩张,货币政策等传导效果好,实体企业经营兴盛,杠杆率上升。当经济周期处于衰退期,金融周期处于繁荣期时,金融市场信用环境宽松,但市场整体风险偏好收缩,货币政策等实施效果下降,企业经营困难,杠杆率下降。

(二)周期异步性对企业杠杆率的间接效应分析

考虑到企业杠杆率可能在整个经济周期内发生变化,因此选择周期性波动对企业杠杆率的间接影响进行分析。使用stata 14对所选择的704家上市公司指标数据进行多元回归分析,引入各指标与经济周期的交互项,構建衰退模型和繁荣模型,采用普通最小二乘法来回归分析间接影响。通过hausman检验得到,Prob>chi2 =0.0000,该模型使用固定效应是最佳的结果。

由2008年之前构建的衰退模型回归结果(表4)分析可知,在控制了企业的特征因素之后,全部企业杠杆率与金融周期呈负相关性,金融衰退期对企业杠杆率的影响为负,这表明企业杠杆率是顺周期变化的,与假设一致。当经济周期处于繁荣期、金融周期处于衰退期时,由于周期波动对企业其他特征因素产生影响后,再传递引起企业杠杆率的波动,期间存在滞后效应,因此杠杆率相对呈下降趋势。同样,从实证结果看,可再融资企业的杠杆率是顺周期变化最明显的,也就是说相对于不可再融资企业,可再融资企业因为不能得到融资,使得企业杠杆率不断下降,在衰退期面临的风险加大。

由2008年之后构建的繁荣模型回归结果(表5)可知,在控制了企业的特征因素之后,全部企业杠杆率与金融周期呈正相关性,即企业杠杆率随金融周期顺周期波动,与假设一致。在经济周期处于衰退期、金融周期处于繁荣期时,由于周期对企业其他特征因素的影响进而影响杠杆率,期间存在滞后效应,使得企业杠杆率相对上升。同样从实证结果可以看出,可再融资企业债务融资规模的变化是顺周期变化最明显的,也就是说相对于不可再融资企业,可再融资企业可以通过融资来提升企业杠杆率,而融资受限企业因为不能得到融资,公司杠杆率不断下降。

综合对比分析衰退模型和繁荣模型发现,当经济周期与金融周期存在异步现象时,企业杠杆率是随金融周期顺周期变化的,且可再融资企业会通过融资来提升企业杠杆率,与假设一致。在金融衰退时期,融资环境紧缩,可融资企业得不到融资,融资受限企业反而不易受周期波动影响;在金融繁荣时期,可再融资企业可以通过融资来提升企业杠杆率,而融资受限企业因为不能得到融资,使公司杠杆率不断下降。

结合我国的宏观经济环境,总结我国企业杠杆率逆金融周期波动的原因有:

第一,经济周期和金融周期的动态演变对企业杠杆率具有明显冲击。经济周期与金融周期之间异步时,若金融周期呈上升趋势,则经济处于下行期,企业对未来悲观,因此缩小了融资规模。当经济周期和金融周期都处于下降阶段时,企业的发展需要依靠外部融资,双周期下行压力导致杠杆率扩大。第二,政府可以通过货币政策干预市场经济的发展,从而影响企业杠杆率。货币政策是逆周期的,即在经济景气时,选择从紧的货币政策来调整企业杠杆率,在经济萧条时,选择宽松的货币政策来干预经济。第三,企业杠杆率受到资产价格波动的影响。在经济低迷时期,资产价格下跌,企业增加债务融资,提高杠杆率。在经济繁荣时期,资产价格上升,企业会选择股权融资来减小债务融资规模,降低杠杆率。因此,资产价格的顺周期波动使得企业杠杆率逆周期波动。

六、研究结论及政策建议

基于近年来学术界对周期性波动的研究,通过选择我国2001-2018年704家上市企业的相关数据,再根据我国对企业再融资的约束条件,将全部企业分为可再融资企业和融资受限企业,结合经济周期和金融周期的异步性,以2008年为界限,分别在2008年前后建立了衰退模型和繁荣模型,研究了周期性对企业杠杆率的直接影响和间接影响。得出如下主要结论:

(1)经济周期与金融周期存在异步现象,且经济周期与金融周期的波动大致是反向波动的,金融周期发展的顶端恰好是经济周期衰退的起点。

(2)从直接影响看,企业杠杆率是逆周期波动的,相反,从间接影响看,企业杠杆率是顺周期波动的,与假设一致。在成熟的金融体系中,企业在经济衰退时期杠杆率是逆周期波动的,会选择提高杠杆率来将企业置于相对稳定安全的状态,减少经济衰退对其的影响,侧面反映了我国金融体系尚未完全成熟。

(3)对比再融资样本和非融资样本,发现在经济衰退时,周期性对再融资样本中企业杠杆率的影响较融资受限企业显著,且融资受限的企业在衰退时期不能进入市场进行外部融资,不易受周期性波动影响,与假设一致。

随着中国金融体制改革的不断深入,各种体制性、结构性和周期性影响都有可能通过非金融部门的传导机制对宏观经济的稳定性造成冲击。了解经济周期波动规律及其与企业发展的联动机制,对深化企业改革、防范风险、稳定宏观经济具有重要的理论价值和现实意义。结合我国宏观经济周期与金融周期的异步性特征以及实证得到的结论,对我国实体经济的发展提出以下建议:

首先,扩大企业公开信息披露的范围。企业融资质量关乎企业的发展,完善企业披露信息的完整性和真实性,可以降低企业由于信息不对称导致的融资风险,提高企业的融资效率,促进企业发展。其次,完善企业的再融资政策。融资政策的调整对企业的发展具有重要意义,尤其对中小企业而言,采用多元化的融资工具、优化融资结构,促进企业发展。最后,利用周期性波动对企业杠杆率的影响,及时调整企业融资政策,在经济衰退时期放宽企业的融资政策,帮助企业度过萧条时期。

参考文献:

[1] Korajczyk R A, Levy A. Capital structure choice: Macroeconomic conditions and financial constraints[J]. Journal of Financial Economics,2003,68(2):75-109.

[2] Levy A, Hennessy C. Why does capital structure choice vary with macroeconomic conditions?[J]. Journal of monetary Economics,2007,54(6):1545-1564.

[3] Chen H. Macroeconomic conditions and the puzzles of credit spreads and capital structure[J]. The Journal of Finance,2010,65 (6):2171-2212.

[4] Halling M, Yu J, Zechner J. Leverage dynamics over the business cycle[J]. Journal of Financial Economics,2016,122(3):21-41.

[5] Pattanaik A, Rajeswari S. Business cycle effect on leverage: A study of Indian non-financial firm[R]. Mumbai Working Papers,Indira Gandhi Institute of Development Research,2018.

[6] 鄧创,徐曼.金融周期理论与实证研究的新进展[J].国际金融研究,2019(5):36-44.

[7] 舒长江,洪攀,黄佳卉.基于资金循环流动视角的结构性杠杆与金融脆弱性[J].财经理论与实践,2019(1):10-16.

[8] Adrian T, Shin H S. Liquidity and leverage: Financial cycles liquidity and securitization conference[R].International Monetary Fund,2008.

[9] Covas F, Haan D, Wouter J. The role of debt and equity finance over the business cycle[J]. The Economic Journal,2012,122(565):1262-1286.

[10]吴华强,才国伟,徐信忠.宏观经济周期对企业外部融资的影响研究[J].金融研究,2015(8):109-123.

[11]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-65.

[12]Byoun S. How and when do firms adjust their capital structures toward targets?[J]. The Journal of Finance,2008,63(6): 3069-3096.

[13]刘春红,张文君.经济周期波动与融资约束的动态调整[J].中央财经大学学报,2013(12):37-42.

[14]Mendoza E G, Terrones M E. An anatomy of credit booms: Evidence from macro aggregates and micro data[R]. NBER Working Paper,National Bureau of Economic Research,2008.

[15]江龙,宋常,刘笑松.经济周期波动与上市公司资本结构调整方式研究[J].会计研究,2013(7):28-34,96.

[16]罗时空,龚六堂.企业融资行为具有经济周期性吗——来自中国上市公司的经验证据[J].南开管理评论,2014(2):74-83.

[17]Borio C. The financial cycle and macroeconomics: What have we learnt?[J]. Journal of Banking & Finance,2014,45(1): 182-198.

[18]Barth J R, Miller S M. Benefits and costs of a higher bank "leverage ratio"[J]. Journal of Financial Stability,2018,38(3):37-52.

[19]Drehmann M, Juselius M, Korinek A. Going with the flows: New borrowing, debt service and the transmission of credit booms[R]. National Bureau of Economic Research,2018.

[20]范小云,袁梦怡,肖立晟.理解中国的金融周期:理论、测算与分析[J].国际金融研究,2017(1):28-38.

[21]任泽平,熊柴.当前中国经济金融运行逻辑[J].中国金融,2018(14):73-75.

[22]Drobetz W, Wanzenried G. What determines the speed of adjustment to the target capital structure?[J]. Applied Financial Economics,2006,16(13): 941-958.

[23]Cook D O, Tang T. Macroeconomic conditions and capital structure adjustment speed[J]. Journal of corporate finance,2010,16(1):73-87.

(责任编辑:王铁军)