信息化在行政事业单位内部控制中的应用与研究

2020-12-28林伟伟

林伟伟

(福州大学,福建福州 350108)

0 引言

近期有关邮务事窃取快递并簒改、银行盗卖基金等内部控制失灵案件不断上演,媒体在报章、杂志上不断报导登载此类事件,显示大众对政府机关、事业单位及国营企业有效的内部控制多所期待,类此诸多内部控制失效现象,不仅导致政府、企业形象受损,企业蒙受巨额损失,对社会也造成负面影响。究其原因可能系某些单位或企业因内部控制制度未臻健全,或未完全落实执行,导致支出不当、财务处理有违失、效果低落及规章制度缺漏等现象,其中有属会计人员内部审核责任者,有属会计部门以外人员的责任者。过去有关行政事业单位内部控制的相关研究,大多就行政事业单位的实施做概括性的研究、或针对金融机构、行政机关论述,有关行政事业单位人员对内部控制重要性认知与组织绩效关联性的研究,则较为缺乏。本文通过将内部控制理论应用于具体的行政事业单位中,不仅对该理论的实用性进行了检验,还深化了内部控制的相关研究,拓宽了内部控制研究的视野。通过对行政事业单位内部控制的研究可以给同类型的单位提供可以借鉴的研究方法和过程[1-2]。

本文研究能够有效帮助行政事业单位提高内部控制意识。行政事业单位的内部控制是一个动态过程,有许多问题和风险,做好项目的内部控制工作能够防微杜渐,防患于未然,尽可能降低甚至规避内部控制问题造成的损失。本文研究有利于提高行政事业单位的内部控制和控制水平。通过深入研究行政事业单位的内部控制问题,对于行政事业单位的管理来说有着非同一般的意义。

1 内部控制理论简介

美国企业在1970年至1980年间陆续发生许多不实财务报导案件,1985年由美国会计师公会(American Institute of Certified Public Accountants,AICPA)、财务负责人协会(Financial Executive Institute,FEI)、内部稽核协会(The Institute of Internal Auditors,IIA)、管理会计人员学会(The Institute of Management Accountants,I M A)及美国会计学会(American Accounting.Association,AAA)共同赞助成立一个不实财务报导的全国性调查委员会—Treadway委员会,主要在研究财务报导舞弊产生的原因,针对许多问题提出建议,但未对内部控制作成结论。两年后在该委员会的建议下,由其赞助机构另外成立COSO,专责研究内部控制相关议题[3]。1992年COSO提出内部控制-整合架构(Internal Control-Integrated Framework)研究报告,但美国审计总署(General Accounting Office,GAO)认为该份研究报告中的对外报告部分相比较当时所称的内部会计控制还少,仅限于财务报告控制,因此建议应扩大对外报告所涵盖的内部控制范围。1994年,当COSO再提出对外报告的补充,主要内容为修改对外报告的范围并将其纳入与保障资产安全有关的控制,该次补充获得了GAO的接受,内部控制-整合架构方告定案[4]。

2000年前后,美国陆续发生世界通讯(World Com)及安然(Enron)等多起重大企业虚饰财务报导导致全球证券市场动荡的案件,美国在2002年发布沙氏法案(Sarbanes-Oxley Act),强化财务报告信息的揭露并强调公司及其主管人员的责任。为因应沙氏法案,COSO在2014年发布了企业风险管理-整合架构,其关注的焦点延伸扩大至风险管理的范畴[5]。而后陆续再提出财务报导的内部控制—较小型公开发行公司指引、内部控制监督指引,至此几已完整建构内部控制的观念、架构体系及应用指引。由于COSO这一系列的报告及指引对内部控制的研究颇为完整,逐渐为世界各国政府及企业所参采应用,成为内部控制研究发展历程中的重要里程碑[6]。COSO内部控制-整合架构报告将内部控制定义为一个过程,这个过程由企业的董事会、管理阶层及其他成员负责执行,是合理确保达成下列各类目标[7]:

(1)运营的效果及效率:与企业的基本业务目标,包括资产安全的保障、人员绩效、企业利润有关。(2)相关法令的遵循:与企业遵循相关法律及行政命令有关。(3)财务报表的可靠性:与编制可靠的并且公开性质的财务报表有关。

此外,内部控制包括控制环境、风险评估、控制作业、信息与沟通及监督五项互有关联的组成要素,它们来自于企业整体的组织经营的方式,并且与企业中高层的管理的过程息息相关。这五个组成要素的内涵如:(1)控制环境:是指整套的准则、过程及结构,其作为整个企业机构执行内部控制的基础。(2)风险评估:每个组织皆面临来自外部及内部的不同风险,风险是指某事件将发生且会不利于影响目标达成的可能性。(3)控制作业:控制作业是确保管理阶层降低风险的指令被有效执行的各种政策与程序。(4)信息与沟通:信息是组织履行内部控制责任所必须,以支持其目标的达成。(5)监督作业:监督作业是在评估内部控制五大要素及其相关原则的每一要素及原则是否已经存在及持续运作。

2 内部控制的信息化服务现状分析

2.1 信息服务简介

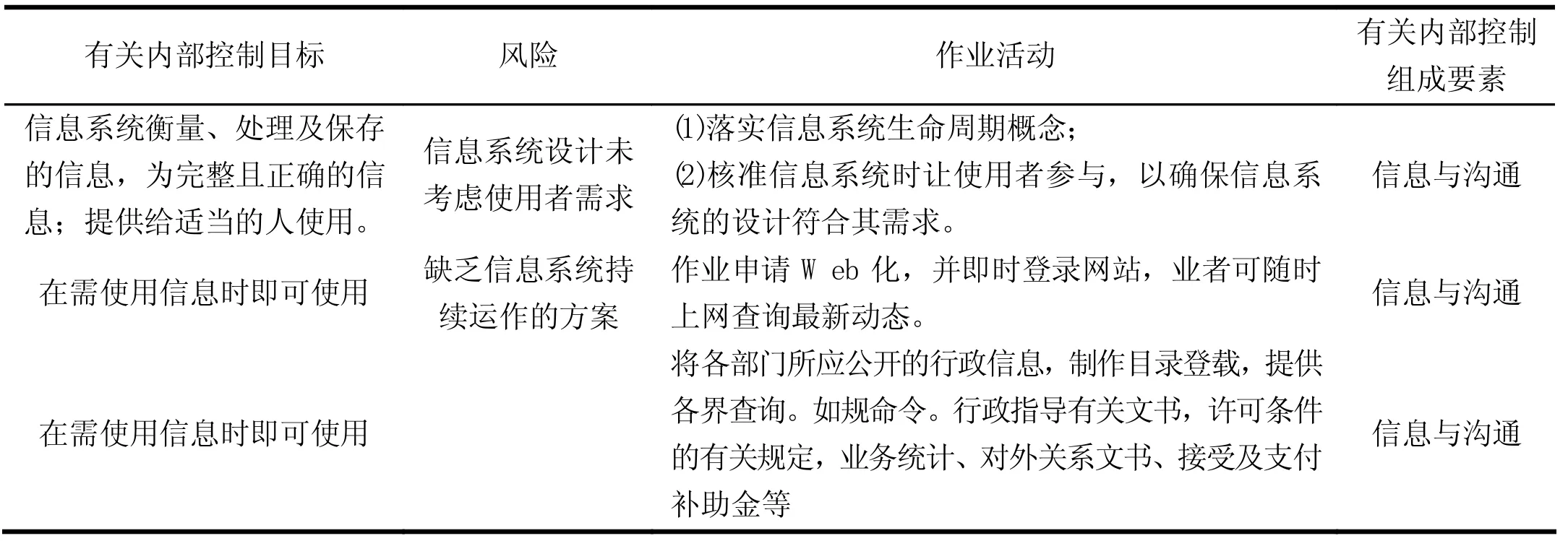

内部会计信息系统与管理信息系统,使组织内的人能够迅速取得所需信息。以建立现代化服务平台为目标,落实政府信息公开法规定,并以行政信息公开化、透明化制度,满足人民知的权利,其作业活动如表1所示。

表1 信息服务流程与内部控制关联性

2.2 信息服务存在的问题

(1)信息管理机制缺失。信息揭露的标准,根据单位不同有不同评判准则。事业单位治理制度将财务透明度及信息揭露程度分成公开揭露质量与内容、公开揭露的时效性及取得难易度、稽核人员的独立性及名誉三个层面。目前行政事业单位还是通过邮件进行相关信息的管理,这样很多流程管理没有办法电子化。通过电子化可以做到信息的公开透明,还可以做到流程控制,保证流程可以按照要求完成,但是目前行政事业单位缺乏相关的信息系统来保证。(2)信息管理和监督机制不健全。信息管理和监督机制在行政事业单位内部控制管理中发挥着核心的作用。行政事业单位可通过持续性评估、个别评估或两者并行评估,以确定内部控制五大要素是否已经存在及持续运作,包含为实现个别要素内相关原则的各项控制作业。行政事业单位在不同层次的运营过程中嵌入持续性监督,包括例行的管理和一系列监督活动,以及其他员工为履行其职责所采取的活动。个别评估的范围及频率,将因风险评估、持续性监督的效果及管理阶层的考虑而有不同。组织个体会依据组织管理结构、管制标准、机构准则等,对各种监督的发现进行评估,以及向适当管理阶层呈报内部控制缺失。目前行政事业单位由于内部的机制问题,没有内部审计制度缺失,并没有完善的信息系统来保证监督机制得到有效的执行。由于没有这些机制,导致行政事业单位内部一言堂和内部腐败问题频发,给事业单位带来了不少的负面影响,也给事业单位的利润和运营带来很多负面问题。

3 内部控制的信息化服务优化

一套强大而又完整的计算机网络系统是财务集中管理和内部控制的必要前提。投入资金在管理信息系统建设上并不是浪费,而是为了能够保证在以后的各个项目中都能够得到及时的反馈信息以及完整的管理流程,最终能够达到实时查询并控制的目的。传统意义上的会计记录只能够反映资金的增减变动。但是伴随着计算机的快速进化,以及管理理论管理方法等的高速发展,会计记录已经可以开始对各种数据进行筛选,进而分析各项成本的变动原因,从而科学全面地制定出合理的成本预算。在材料采购上通过信息系统做到公开透明,事业单位应该对于一些重要物资进行集中采购而不是将权利下放到部门等。对采购方进行公开招标,保证定点采购,统一安排,同时按照规范的财务预算管理方式,向上级部门制定报表,同时交相关的工资费用等统筹考虑合理分配消除多元收入隐形分配的现象。这些措施不但能降低事业单位自身的成本,更能够让赢得员工的信服,防止腐败贪污的出现,还能够减少管理中的漏洞。

4 结语

本文的研究目的是让行政事业单位的每一个项目的参与者都能牢记“内部控制贯穿项目始终”的概念,同时也能加深自身对内部控制现状的理解,体会到内部控制的重要性,在以后的工作中尽量避免一些不必要的误区,把内部控制这一方面重视起来,改进自己的工作方法和工作能力,提高自身水平。为了达到此目标,本文说明了信息系统在行政事业单位内部中的作用、存在的问题,并提出了优化信息管理的相关措施。