生态文明绩效评价考核和责任追究制度改革进展分析及有关建议

2020-12-24谢海燕程磊磊

谢海燕 程磊磊

建立生态文明绩效评价考核和责任追究制度是生态文明建设的重要内容。2015年,中共中央国务院印发《生态文明体制改革总体方案》(以下简称《方案》),提出要“构建充分反映资源消耗、环境损害和生态效益的生态文明绩效评价考核和责任追究制度,着力解决发展绩效评价不全面、责任落实不到位、损害责任追究缺失等问题”。本文有关改革进展进行了梳理总结,分析存在的问题,明确下一步改革重点,提出对策建议,以期能进一步推动我国生态文明建设,促进高质量发展。

一、改革进展分析

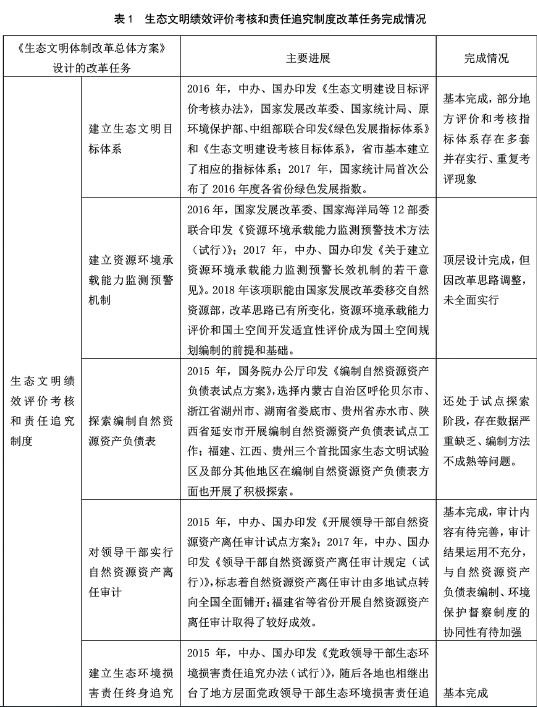

按照《方案》要求,生态文明绩效评价考核和责任追究制度改革包括五项任务,完成较好的改革任务有“建立生态文明目标体系”“建立生态环境损害责任终身追究制”,完成良好的任务有“对领导干部实行自然资源资产离任审计”,完成一般的任务有“探索编制自然资源资产负债表”“建立资源环境承载能力监测预警机制”由于改革思路调整,推进进展缓慢。总体看来,生态文明绩效评价考核和责任追究制度改革基本完成,以更加注重资源节约、环境友好和生态保育为主要特征的领导干部在任考核、离任审计、终身问责的制度体系已基本形成。

二、存在的主要问题

(一)部分地方与生态文明相关的考评指标体系多套并存,存在重复考评现象,且考评结果运用不充分、流于形式

在国家出台统一的生态文明建设目标考核办法和指标体系之前,许多地方已经先行开展了相关探索,出台了资源环境领域的评价指标体系和考核办法。在国家生态文明目标考核办法和指标体系出台后,一些地方又按照国家要求出台了地方生态文明目标考核办法和指标体系,但并未对之前的考评指标体系进行整合,于是出现了好几套考评体系同时并存实行的状况。不同考评指标体系中的指标往往存在重复交叉,导致某些指标权重过大。各类指标体系同时考评给地方领导干部带来额外负担,也造成了理论和实践上的困惑。此外,大多数地方对生态文明评价结果和考核结果的运用不充分,使考核评价流于形式,影响制度创新实际成效。

(二)主体功能区理念体现不充分,生态文明建设分区分类管控和考核的机制尚未建立

主体功能区规划已融入国土空间开发规划,资源环境承载能力监测预警机制有关工作推进缓慢,尚未根据资源环境承载能力预警等级,对不同地区实行对应的综合奖惩措施。国家层面出台的《生态文明建设目标评价考核办法》《生态文明建设考核目标体系》和《绿色发展指标体系》并未按不同主體功能区实行分类考核,该办法适用于对各省、自治区、直辖市党委和政府生态文明建设目标的评价考核,在实践中,部分市、县也按照该办法进行生态文明建设评价和考核。另一方面,一些地区出台了分类考核的办法,如2019年四川省出台了专门的县域经济发展考核办法,183个县被划分为四大类别,根据主体功能区定位,差异化设置指标权重,进行分类考核。总体看来,全国各地生态文明建设评价和考核方法并不一致,生态文明建设分区分类管控和考核的机制尚未建立。

(三)自然资源资产负债表编制的基础数据严重缺失,编制方法不成熟,导致现有编制成果缺乏现实指导作用

自然资源资产负债表编制统计基础薄弱,各自然资源主管部门基础数据缺失较为严重,部分需要由多个部门共同采集的数据,因不同部门间统计口径差异,出现不一致现象,统计部门难以审核评估,数据质量管控不易,不少数据需要依靠第三方技术支撑开展调查,编制核算成本大,经费保障不足。自然资源价值核算技术不成熟,自然资源资产负债表中的实物量数据难以准确换算为价值量数据,不同资源的估价方法也不统一,甚至同一资源价值量不同地区核算方法也不统一,导致不同时点、不同地区资源价值量无法相互比较。目前在部分市(区、县)进行不同层次的自然资源资产负债表编制试点,由于缺乏理论指导和方法指导,缺乏统计系统支撑,生态系统服务功能核算和自然资源资产负债表编制对地方缺乏实际指导作用。

(四)自然资源资产负债表、领导干部自然资源资产离任审计、环境保护督察等改革任务关联性强,各项改革分部门独立推进,协同性不足

目前,生态文明领域的多项改革独立推进,没有形成很好的沟通协调机制,各项任务进展不平衡、数据共享和衔接配合不到位,出现了改革“部门化”“碎片化”现象,影响了改革的整体效果。编制自然资源资产负债表、自然资源资产统一确权登记等都需要对各类自然资源资产进行收集汇总、统计核算,但不同部门对自然资源的定义范围、类型划分、数据统计方法等尚存在差异。自然资源资产负债表是自然资源资产离任审计的基础,但两项改革分别由统计部门和审计部门牵头推进,目前编制的自然资源资产负债表还难以满足自然资源资产离任审计的需求。自然资源资产离任审计制度和环境保护督察制度在目标、程序、内容、方式等方面具有相似之处,又存在差异,目前两项制度分别由审计部门和生态环境部门牵头推进,资源未实现有效整合。

三、有关建议

(一)整合地方生态文明相关考评政策,统一纳入高质量发展考评体系,不同主体功能区实行分类考核

针对不少地区生态文明建设相关指标体系多套并存的现状,以及国家拟将生态文明考评体系纳入高质量发展考评体系的新要求,加快推动地方整合相关指标体系,形成统一的绿色发展指标体系和生态文明建设考核目标体系,并纳入高质量发展考评体系,进行统一评价和统一考核,减少重复交叉考核,减轻地方和基层负担。贯彻落实主体功能区理念,针对不同的主体功能区,有关指标考核赋予不同权重;县级层面可制定差异化的考评指标体系,实行分类考核。同时,建议保留绿色发展指数评价和发布制度,用于不同地区衡量和比较绿色发展进度,改进相关工作。

(二)加强生态文明建设考评、审计结果的运用,推动改进生态文明建设工作,并与领导干部奖惩、提拔任用、责任追究挂钩

为避免生态文明建设考评和领导干部自然资源资产离任(任中)审计流于形式,应针对考评、审计和督查中发现的问题,加强整改,进一步推动生态文明建设。将考评和审计结果,纳入领导干部政绩考核体系,作为领导干部奖惩、提拔任用的重要依据。对于考评、审计和督查中发现的违纪违法行为,依法追究有关人员的责任。进一步完善生态环境损害责任终身追究制度,加强与生态文明建设考评、自然资源资产离任(任中)审计、环境保护督察制度的衔接。

(三)建立部门沟通与交流机制,增强各项制度改革的协同性,提高改革整体效应

生态文明制度建设是一项系统工程,各项任务之间关联性强,涉及跨行业、跨部门、跨区域的协作问题,应进一步增强各项制度改革的协同性。加快推进自然资源资产确权登记,为其他生态文明制度提供支撑。加强自然资源、统计、审计等部门的沟通,改变自然资源资产确权登记、自然资源资产负债表编制、领导干部自然资源资产离任审计等工作分头推进的局面。提高自然资源资产离任审计和环境保护督察工作的协同性,通过共建共享信息平台、内部人员交叉进驻、定期沟通反馈审计或督察结果等方式,畅通交流渠道,推动资源整合。

(四)建立统一的自然资源数据库,统一分类标准和统计测算方法,实现信息共享

加快推进自然资源调查成果收集整理等基础性工作,摸清各类自然资源的权属、位置、面积等信息,建立覆盖各级各部门的数据采集、传输、交换和发布体系,建成国家、省、市三级数据中心,形成上下贯通、高效完善的自然资源与地理空间基础数据库和信息平台。明确自然资源分类标准、指标设置和数据统计测算方法,实现部门之间、省市之间、地区之间信息共享,减少分头统计数据的重复工作量,避免出现不同口径数据不一致的情况。

(五)加强宏观指导,为地方提供理论方法支撑和政策资金支持

对于生态系统服务价值核算、自然资源资产负债表编制等重大理论和现实问题,仅凭地方力量难以取得重大突破,中央层面应在顶层设计中加强协调,尽快出台完善相关政策,实行全过程、全方位的质量管控,为地方提供政策支撑。虽然生态文明制度建设较少涉及工程类项目,但各项制度改革成本较大,建议加大对生态文明有关制度改革的资金支持力度。组织有关高校和科研机构加强理论研究,尽快形成相对统一的分类标准、核算方法,为地方提供理论和方法指导。

(谢海燕,国家发展改革委体改副研究员。程磊磊,中国林业科学研究院荒漠化研究所副研究员)