QB集团股票回购的效应研究

2020-12-23赵强

赵 强

一、引言

在我国回购的历程中,随着我国资本市场的不断发展,我国股市经历了三次大规模的股票回购。在2018年A股市场迎来了第三次的回购热潮。

QB集团也处在此次的回购浪潮中,由于中美贸易的摩擦,宏观市场的影响,QB集团从2018年一开始股价就开始一路下滑,最低点达到3.68元/股,跌幅达到51.51%,因此,为了向广大投资者传递了企业良好经营状况的真实写照,树立了投资者信心,在2018年6月30日宣告将进行股票回购。

本文将通过对QB集团的股票回购的市场效应和财务效应进行分析,试图得出股票回购对其企业带来的影响。

二、QB集团股票回购的市场效应分析

(1)窗口期股价的变化情况

本文选取QB集团发布股票回购公告日及前后各10天的股价变动情况以及在此区间内大盘指数的走势,以此来观察市场对QB集团股票回购行为的反应。

在股票回购公告之前,QB集团股票价格的走势与市场大盘指数的走势大致相同,而在股票回购预案公布当天7月2日开始QB集团的个股走势开始强于上证指数。在股票回购公告发布当日,其股价走势与上证指数的走势虽然相向,但却小幅度高于上证指数,并在之后的10个交易内多次出现强于大盘的走势,涨幅更大,跌幅更小,股票回购公告向市场传达了积极信号。

(2)基于事件研究法的市场反应分析

通过数据收集,以QB集团股票和上证指数在窗口期内每个交易日的价格数据为基础,得出回归方程:

Rt=-0.000386232+1.853060971Rmt

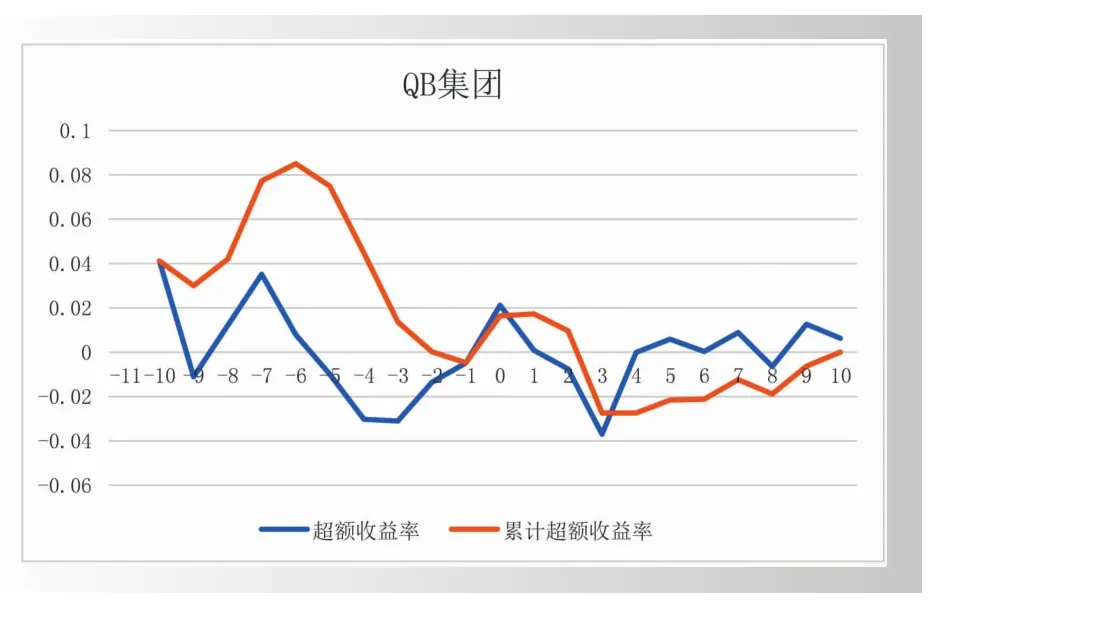

为了更直观的展示股票回购公告前后QB集团超额收益率和累计超额收益率的变化,便于分析,本文做了如下图示:

图2 -1 超额收益率和累计超额收益率变化

从图2-1的超额收益率的数据分析,发现QB集团的股票超额收益率和累计超额收益率在股票回购公告发布之前都在大幅下降,在事件日当天,两项数据小幅回升,延缓了整体下降的速度。结合窗口期宏观市场和资本市场的走势糟糕,此次股票回购公告日,QB集团股票的超额收益率以及累计超额收益率上升,说明投资者对QB集团的这次股票回购行为给予了积极的回应与认可,公告的发布给公司带来了积极影响,股票回购效应受到广泛关注。

三、QB集团股票回购财务效应的分析

(1)偿债能力分析

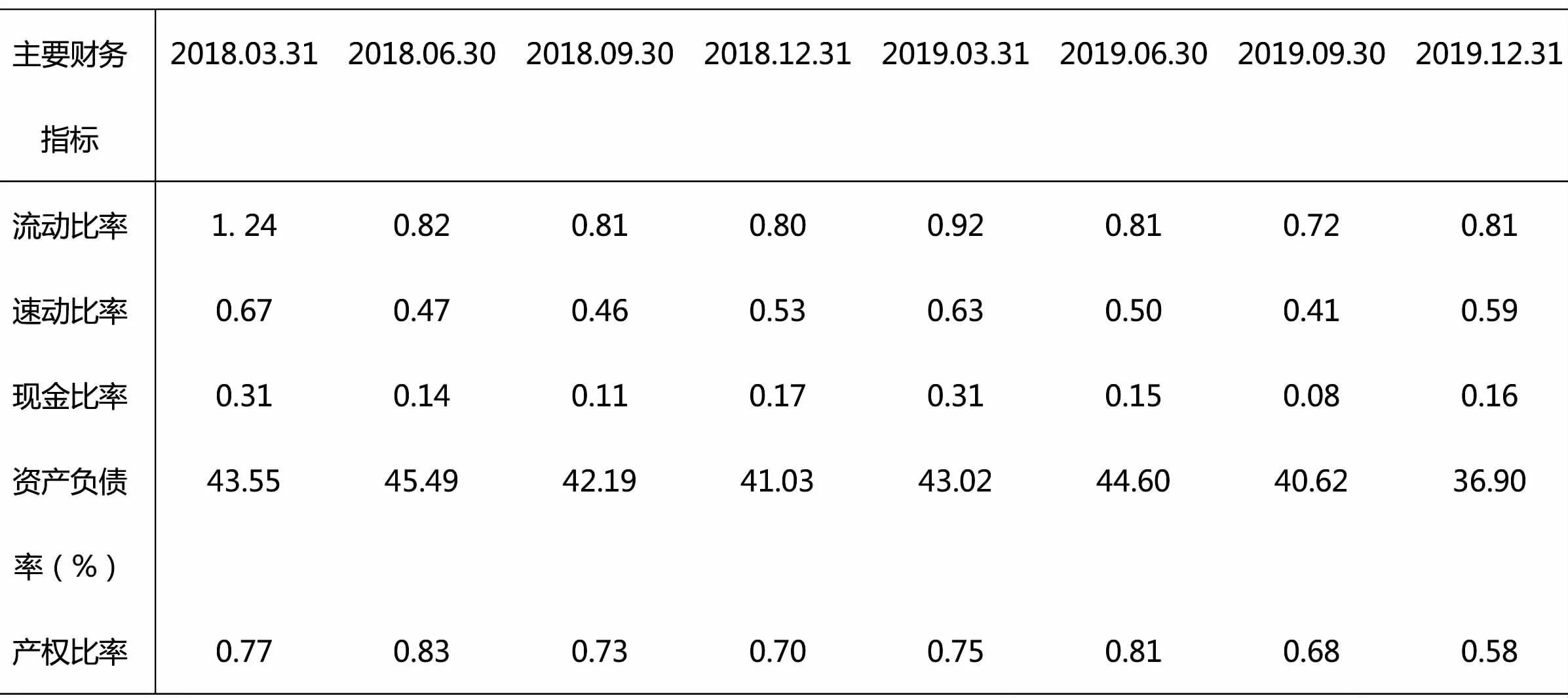

从QB集团与玻璃行业平均的数据对比来看,QB集团在股票回购前的流动比率出现持续减小,但股票回购阶段变化平稳,仅降低0.01,说明股票回购使用的资金没有对公司短期偿债能力造成明显的影响。此外,虽然QB集团流动比率一直处于行业平均水平以下,但数值基本维持在0.8 以上和南玻集团处于同一水准(见表2-1)。

速动比率方面,玻璃行业平均速动比率基本维持在0.7-0.9之间,QB集团速动比率则在在0.5上下浮动,与行业平均水平的差距从2018年年初的0.076扩大到股票回购前的0.41,在股票回购的6个季度后,两者之间的差距又缩小到了0.19。

现金比率方面,股票回购前QB集团现金比率迅速从0.31降到了0.14,股票回购开始以后又下降到0.11,说明QB集团动用自有资金进行股票回购以后,现金比率仅下降了0.03,可能说明QB股票回购对企业的偿债能力影响不大。

表2 -1 股票回购前后财务指标变化

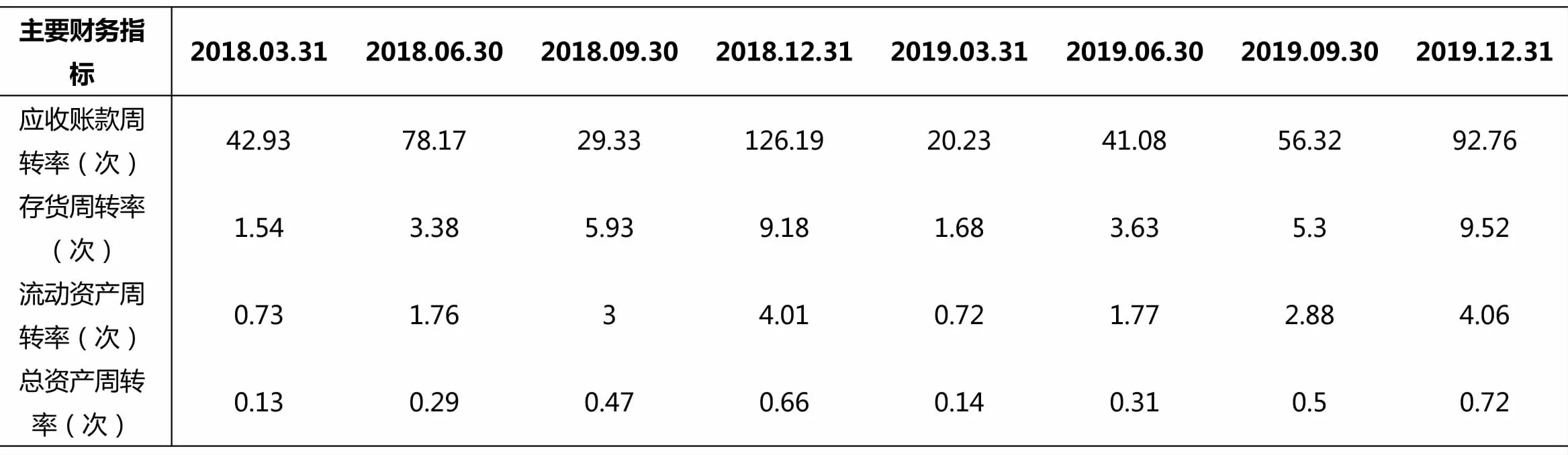

表2 -2 营运能力财务指标分析

综合上述分析,虽然QB集团在股票回购前后的三个短期偿债指标都处于行业平均水平之下,但能在宏观环境的如此影响下保持住现有水平,也是来之不易的。且在剔除存货、应收账款因素以后,依照最能反映短期偿债能力的现金比率来看,QB集团在进行股票回购之后的数据仅下降了0.03,说明股票回购对企业的短期偿债能力影响不大。

从QB集团与行业平均资产负债率和产权比率的数据对比来看,QB集团的负债程度低于同行业平均水平。从整个股票回购阶段来看,QB集团资产负债率从45.49%下降到44.60%,产权比率从0.83下降到0.81,说明此次股票回购后,尽管由于股票的回购并注销减少了股东权益,公司资产有了一定程度的缩水但QB集团的资产负债率依旧下降,说明了企业的负债有了大量的减少,可以得出企业的长期偿债能力也没有收到影响。

(2)营运能力分析

QB集团的应收账款周转率从股票回购开始到回购的6个季度后,应收账款周转率上涨了14.59,表明此次回购使QB集团应收账款周转次数提高。

从表2-2可以看出,自股票回购到2019年年底,QB集团的流动资产周转率从1.76升到4.06,说明股票回购期间企业的流动资产利用效率得到了提升。QB集团的存货周转率在股票回购之后大幅提升,说明存货的周转速度在加快。QB集团股票回购开始直到2019年底,QB集团的总资产周转率从0.29提升到0.72,企业的资产投资收益有所提升。

综合上述分析,在股票回购期间,QB集团的营运能力得到大幅提升。

(3)盈利能力分析

从表2-3中可以看到,QB集团股票回购前后除了销售毛利率和销售净利率有小幅下降,从这里也可以看出宏观环境导致的成本上升,而净资产收益率和总资产净利率上升幅度很大,说明股票回购期间,公司的盈利能力得到提升。

(4)成长能力分析

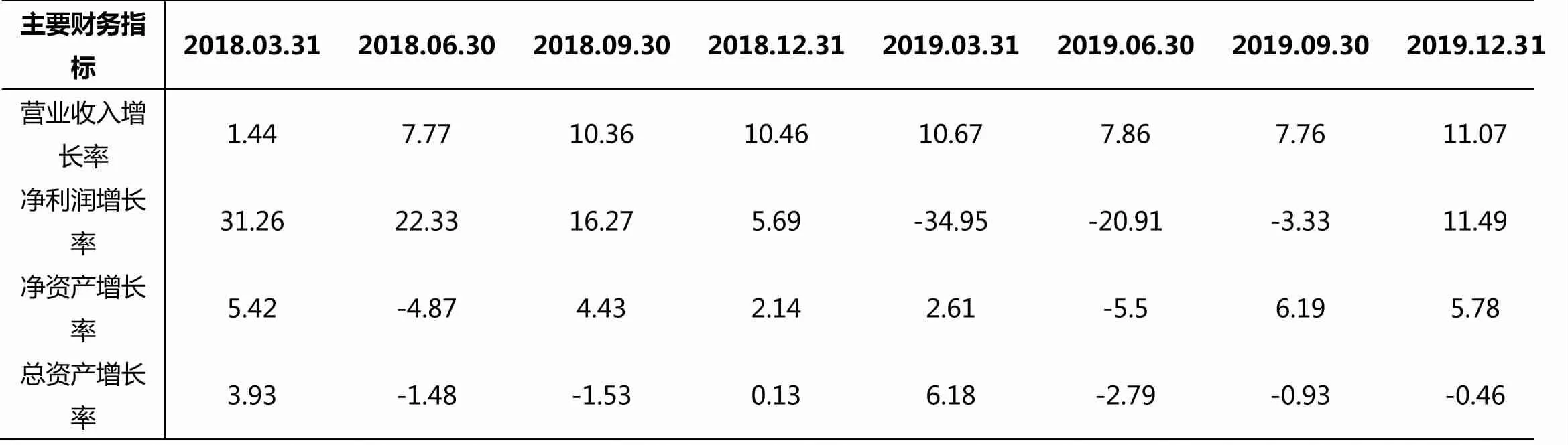

从表2-4中可以看到,主营业务收入增长速度较快,从回购前的7.77%上升到11.07%,表明公司产品的市场需求变大,业务扩张能力增强。净利润增长率股票回购之后虽然下降到11.49%,但依然保持了10%以上的增长幅度,说明公司经营业绩虽然受到宏观市场的影响,但市场竞争能力依然强劲。净资产增长率和总资产增长率分别从-4.87%上升到5.78%,-1.48%上升到-0.46,说明公司在股票回购期间资本得到一定量的积累,使资产规模得到扩张。

以上各项指标分析表明,股票回购期间,QB集团优秀的成长能力得以显现,企业的成长趋势比较乐观。

(5)EVA分析法

在实施股票回购期间,QB集团没有发生定向增发、收购兼并等其它影响公司资本结构重大事件。然而,由于财务指标的分析没有考虑资本成本或资本费用,并不能全面、真正反映企业生产经营的最终盈利或价值。因此,本文采用EVA分析法,计算QB集团在股票回购实施前后的经济增加值,借此研究实施股票回购以后企业价值的变化(见表2-5)。

表2 -3 盈利能力财务指标分析

表2 -4 成长能力财务指标分析

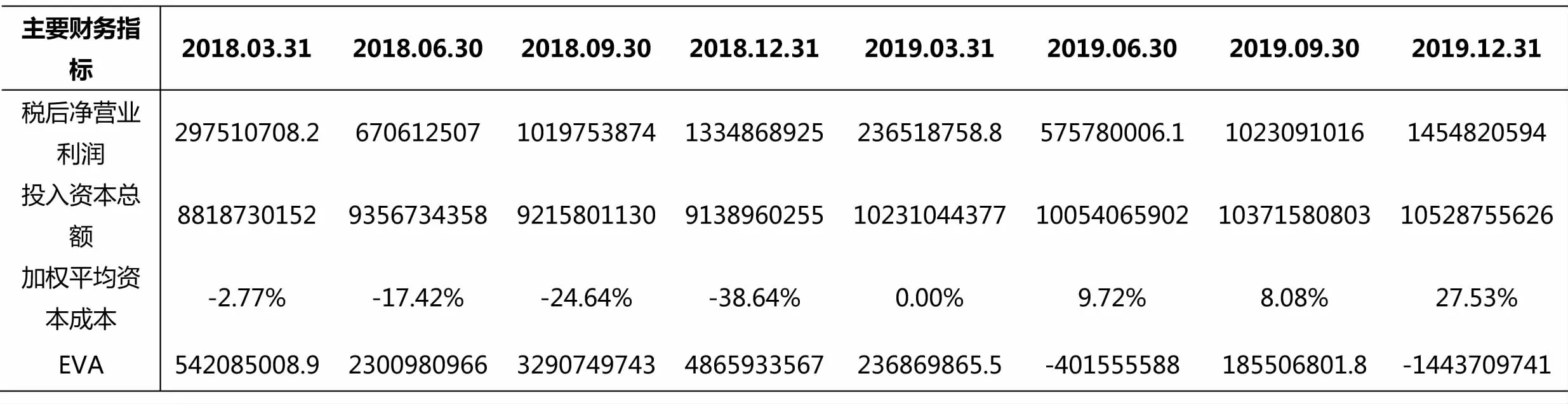

表2 -5 EVA计算表

根据以上表中的数据我们看到,QB集团的EVA指标在股票回购实施后发生剧烈波动,在股票回购开始后,EVA指标迅速上升至32.9亿元,并在2018年年底达到了最高值48.66亿,之后EVA 指标由正转负。因此考虑QB集团相对数额稍大的资本成本,股票回购在短期对QB集团的经济增加值较为可观,但从长期来看没有使得QB集团的经营业绩得到显著的改善。

四、案例结论和启示

(1)案例结论

通过对QB集团股票回购的案例研究发现,股票回购在一定程度上可以起到稳定个股股价的作用,本文分析得出其确实具备进行股票回购的几个因素,并达到了树立企业形象,增强投资者信心,促使股价回升的目的。但从其产生的市场效应来看,不足以长时间影响到个股在大盘大趋势下的波动;其整体的财务效应受整体行业、市场影响显著,受股票回购措施的影响有限。

(2)案例启示

本文研究的QB集团公司案例以及现有的很多其他文献确已经证实,股票回购可以在股票价格被低估时通过向市场传递积极的信号,来达到短期内稳定股价的目的。但是确实要想利用这一方式达到长期提升股价的目的是不现实的。股价的长期稳定攀升取决于企业自身、宏观经济、行业发展、市场成熟度等多方面因素。归根结底,股票回购并不能改变公司的核心竞争力,公司在股市的形象要靠自身的产品、业绩、技术等硬指标来维护。因此,更好更透彻的理解股票回购这一资本工具,把它作为一项协助方式来配合公司有效提升其市场价值才是可取的。