上海农产品市场供应状况分析

2020-12-23李光集徐赟超

李光集 俞 晔 徐赟超

新冠肺炎疫情的暴发,对全球政治、经济和社会生活造成前所未有的冲击和影响。中国率先控制住了疫情,但在全球化的大背景下,疫情的冲击影响无处不在。作为超大型消费性城市的上海,保障农产品供应挑战巨大。

一、上海生鲜农产品供应情况

今年上半年,在政府和社会各方的共同努力下,上海农产品批发市场供应总体平稳,没有出现短缺和价格暴涨的情况。总体供应状况呈现如下特点:

1、市场品类丰富,供求关系总体平稳有序。

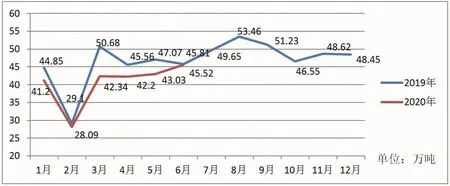

基于上海蔬菜集团作为上海食用农产品供应的主渠道和龙头企业,其旗下主要农产品交易量在上海市场具有主导地位(注:2019年,其所属各大市场全年实现农产品批发交易量561万吨,农产品批发交易额559亿元,其中蔬菜成交量332万吨、白条猪肉255.07万头、水果90万吨,分别占到上海全市交易总量的70%、60%及50%以上,水产品批发成交量13.8万吨,也具有比较高的市场份额),上海蔬菜集团的相关数据在上海市具有很高的代表性。因此,从上海蔬菜集团所属各大批发市场运营情况来看,市场供应总体品类丰富,供应充足,略呈现供过于求的状况。因受疫情影响,高校停课,差旅人数锐减,餐饮、酒店和其他各行各业等外来就业人数减少等,2020年上半年上海实际消费人口比上年同期明显减少,整个农产品需求相对疲软,总体需求量明显回落。据上海蔬菜集团统计,今年1-6月份,其所属各批发市场农产品批发成交量为242万吨,与上年同期263万吨相比,批发交易量减少了近21万吨,减幅为7.86%,但总体趋势呈现逐月回升态势,6月份,单月农产品交易量逐渐接近去年同期水平(见图1)。

图1 2019与2020上海蔬菜集团农产品批发交易量情况

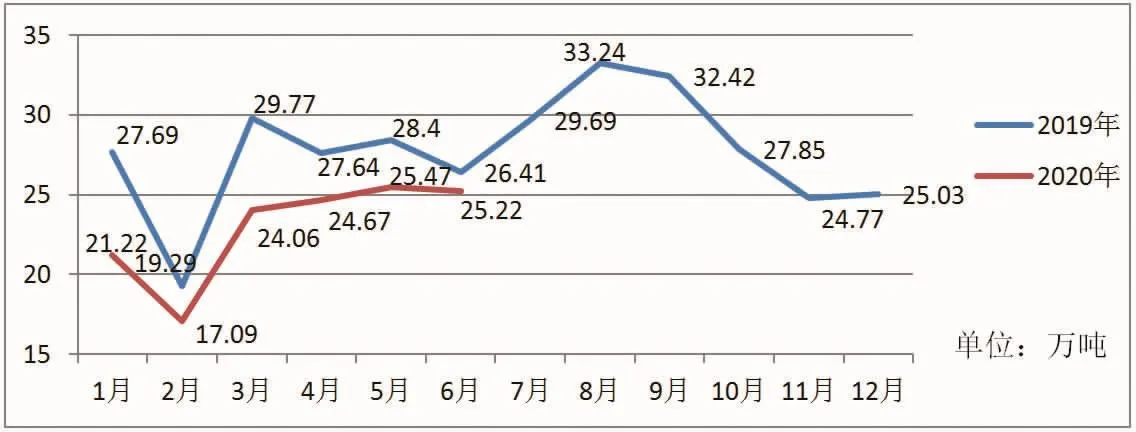

(1)蔬菜市场供应充足,品种丰富,批发交易量有一定的萎缩。

由于上海今年暖冬,春天雨水偏少,非常适合郊区蔬菜生长,6月入汛入梅以来,持续降水,对郊菜生产供应带来一定影响。客菜方面因疫情原因,一季度来自湖北产区的部分品种限制进入上海,对供应品类有少量影响,进入5月份后,南方主产区区域性暴雨洪灾频发,导致不少水涝,一定程度会影响蔬菜生产,但由于上海蔬菜市场货源地广,可替代的货源多,同时,因疫情复工、复产晚,短期差旅人口锐减等原因,上海总体消费人口比正常年份要少很多,所以从市场供应上来看,依旧呈现出货源充足,品种丰富,供求稳定的良好局面。据上海蔬菜集团统计,1-6月所属各批发市场“郊菜”批发交易总量为16.21万吨,比上年同期17.20万吨减少0.99万吨,减幅5.76%;“客菜“批发交易总量为121.51万吨,比上年同期142万吨减少20.49万吨,减幅14.43%,呈现出”郊菜“成交量减幅明显小于”客菜“的状况;市场蔬菜批发交易品种基本每天维持在150个左右,即便在冬淡季的1、2月份春节长假期间,每天蔬菜品种也都保持在120个以上。具体交易情况随着疫情的转好和复工、复产的全面推进,蔬菜批发交易量稳步回升,到七月份,基本接近去年同期的交易量水平(见图2)。

图2 2019与2020年上海蔬菜集团蔬菜批发交易量情况

(2)肉类批发交易量大幅度降低,处于近几年的最低点。

受国内、国际大环境的影响,今年上半年肉类批发业务大幅降低,基本处于近几年的低点。3月份之后,肉类日均交易量逐步提升,恢复到去年同期的6成左右。至5月,肉类交易量进一步提升,恢复到去年同期的7-8成。据上海蔬菜集团所属各批发市场统计数据显示,上半年各类肉类批发成交量8.51万吨,同比13.39万吨,减少4.88万吨,减幅36.45%,可以说是处于暴跌状态。

上海市民消费的主要肉类产品猪肉,受“非洲猪瘟”后滞效应和新冠疫情的双重影响,虽然生猪生产在恢复的过程中,但年初的疫情防控区域隔离政策,还是在一定程度上影响了生猪生产和猪肉的跨省流通,目前,全国的能繁母猪和生猪存栏量仍未达到2017年“非洲猪瘟”疫情爆发前的水平。据农业部统计,2020年6月末,全国能繁母猪存栏量达到3629万头,同比首次由负转正,比去年底增加549万头,但仍只有2017年年末的81.2%;生猪存栏量接近去年同期水平,达到3.4亿头,比去年底增加2929万头,存栏量仍只相当于2017年年末的77%。上半年生猪出栏量25103万头,虽然降幅较一季度收窄10.4个百分点,但仍在下降通道中。全国生猪总体生产情况相应地也明显影响了上海肉类市场供应,近三年肉类交易量持续处于下降通道中,今年上半年降幅巨大(见图3)。据上海蔬菜集团统计,今年上半年上海蔬菜集团所属各大市场肉类批发成交量为7.65万吨,与去年同期11.38万吨相比,大幅减少3.73万吨,减幅达到32.76%(见表1)。

图3 上海蔬菜集团分年度肉类批发交易量情况

表1 上海蔬菜集团2020年上半年猪肉批发交易情况

牛羊肉虽不是上海市场消费的主要肉类,但其与猪肉有很高的关联替代性和比价效应,今年上半年交易量降幅也非常大(见表2)。

表2 上海蔬菜集团2020年上半年牛、羊肉批发交易情况

经批发市场流通的禽类肉主要是批发配送到单位食堂、餐饮店、零售市场和个体经营小店,今年一季度因复工、复产晚的原因,餐饮店基本全面停业,食堂严重恢复不足,很多小店也基本都是关门停业状态,上半年禽类肉受新冠肺炎疫情的影响非常巨大。据上海蔬菜集团统计,其所属各批发市场2020 年上半年禽类肉品成交量只有2852.54 吨, 与上年同期11743.62 吨相比, 减少8891.08吨,减幅75.71%,属于断崖式暴跌状态。

(3)果品供应充足,交易量减少。

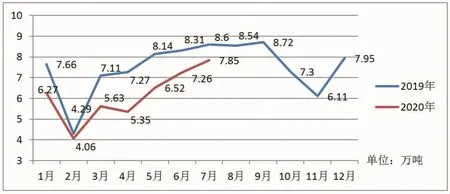

上半年,受疫情的影响,上海总体消费人口减少;部分进口水果在3月份之后受国际物流中断的影响,进口量锐减。总体上,水果市场交易规模明显减小,但随着复工、复产的推进,交易业务也在不断恢复,逐渐缩小与去年同期的差距。据上海蔬菜集团统计显示,今年上半年各批发市场果品批发成交量为35.12万吨,比上年同期42.78万吨,减少7.66万吨,减幅达到17.91%(见图4)。

图4 2019与2020上海蔬菜集团果品批发交易量情况

(4)水产品消费呈现阶段性暴跌,总体恢复缓慢。

今年上半年,水产品批发业务受到重创。一般情况下,很多家庭年夜饭和重要的亲朋好友聚会都会去饭店,但今年春节,因疫情影响,餐饮业基本停业、停市,对主要供应高档酒楼的高档“大海鲜”的消费造成冲击。据上海蔬菜集团统计,水产品批发市场,上半年成交量为6万吨左右,比上年同期只减少7654吨,且在四月份已恢复到去年同期水平(见图5),这主要是其所属水产品市场是在2016年承接铜川路水产品市场关闭才全面开业的,市场正处于成长期,每年交易量都在提升过程中,总体状况会好于整个行业,但从上海整个行业而言,应该还没有恢复到去年同期水平。

图5 2019与2020上海蔬菜集团水产品批发交易量情况

2、除肉类、海产品外,多数品类价格平稳。

今年上半年,上海农产品价格总体比较稳定,粮食、蔬菜、果品价格波动很温和,蔬菜价格只是在春节过后出现短期一定幅度上涨,但很快回落;肉类产品价格一直延续2019年下半年的走势,始终处于高位,比2019年同期涨幅巨大,主要是受“非洲猪瘟”疫情、猪周期和一年内的季节性消费周期叠加影响,疫情期间本身没有引起价格大幅波动;水产品尤其是高档海产品价格低迷,澳洲龙虾、帝王蟹等产品在春节后价格掉落。据上海蔬菜集团上半年统计数据显示:

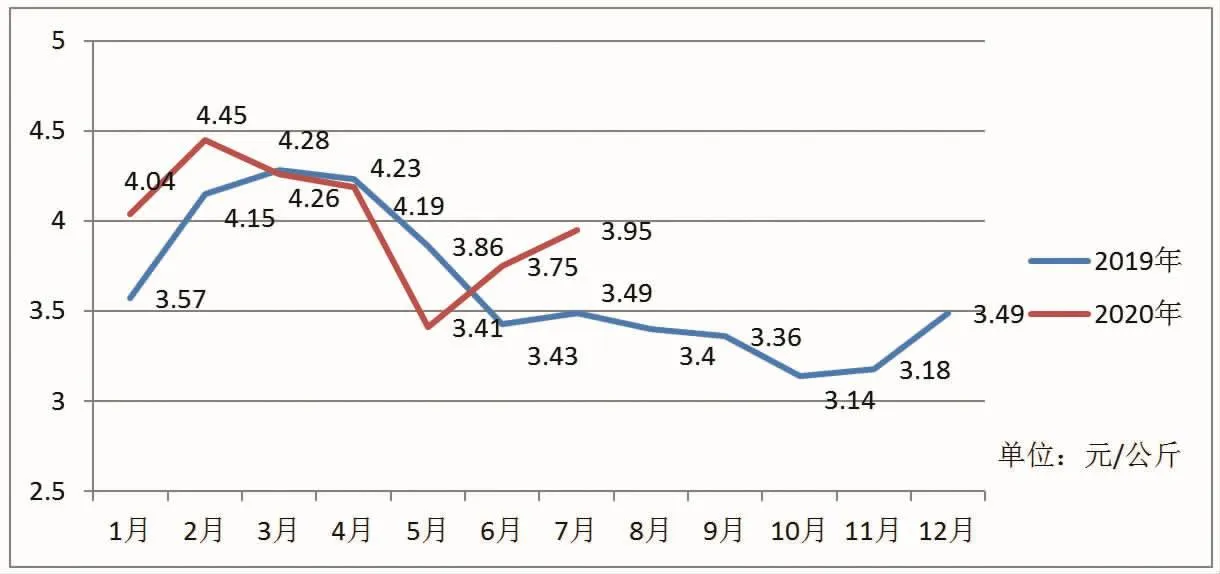

1-6月份,上海蔬菜集团所属批发市场蔬菜批发混合平均价为每公斤(以下同)3.99元,比上年同期每公斤3.92元,每公斤上升了0.07元,升幅为1.79%(见图6),其中,“郊菜”混合平均价为每公斤3.15元,比上年同期每公斤3.40元,每公斤下降了0.25元,降幅为7.35%;“客菜”混合平均价为每公斤为4.10元,比上年同期每公斤3.98元,每公斤上升了0.12元,升幅为3.02%。

图6 上海蔬菜集团2020年上半年蔬菜价格走势情况

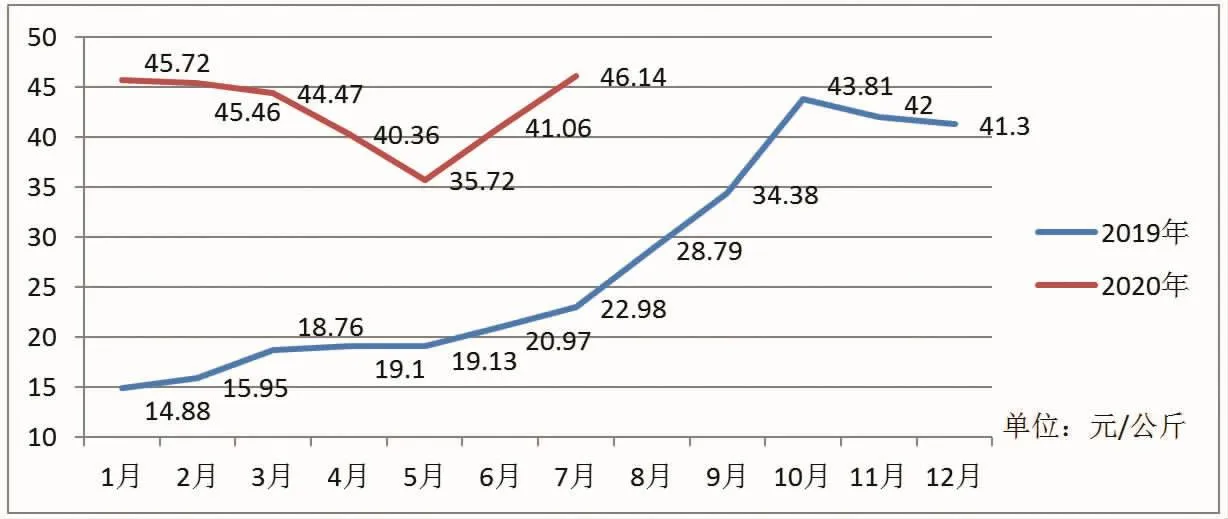

1-6月份,上海蔬菜集团所属批发市场猪肉批发平均价每公斤为 41.84元,比去年同期每公斤18.04元,上涨了23.80元,涨幅高达131.93%,处于历史高位(见图7)。

图7 上海蔬菜集团2020年上半年猪肉价格走势情况

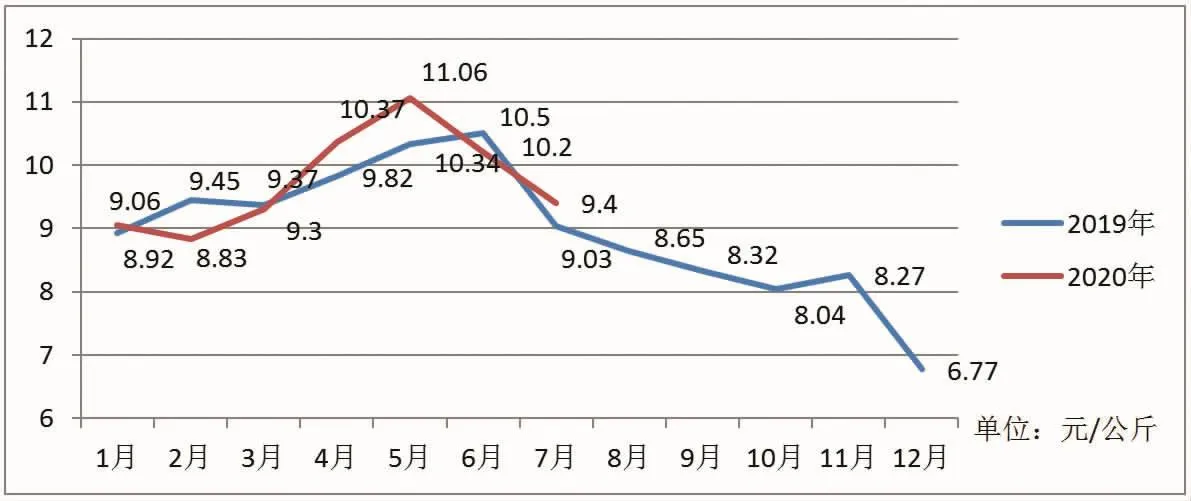

1-6月份,上海蔬菜集团所属批发市场果品批发混合平均价每公斤为9.88元,比去年同期每公斤9.78元,上涨了0.1元,涨幅为1.02%(见图8)。

图8 上海蔬菜集团2020年上半年果品价格走势情况

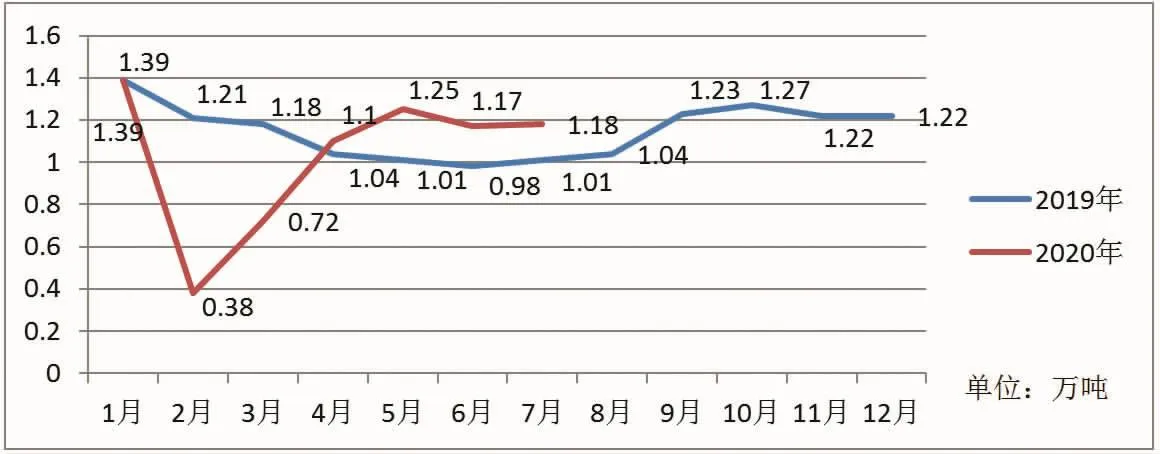

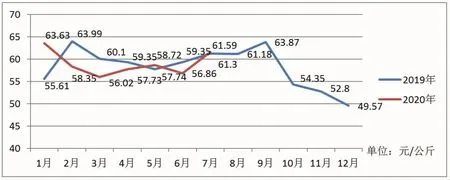

1-6月份,上海蔬菜集团所属批发市场水产品批发混合平均价每公斤为58.96元,比去年同期每公斤59.31元,下降了0.35元,降幅为0.59%(见图9)。

图9 上海蔬菜集团2020年上半年水产品价格走势情况

3、农产品质量安全可控

上海严格加强食品安全监管,大力推进食品安全追溯体系建设。据上海蔬菜集团各大批发市场检测数据显示,1-6月份上海蔬菜集团各大市场共抽样检测各类农产品1029137个,合格率达到99.99%。重点抽样检测各类蔬菜农残样本899322个,检出不合格样品103个,合格率高达99.99%,销毁不合格青菜、生菜、芹菜、黄瓜等10982.2公斤。

二、总结生鲜农产品供应保障

对于特大型人口城市的上海,日食品消费量高达几万吨,外来食品供应依赖度高达70%以上的超大型城市,面对疫情,在整个社会近乎停摆的状况下,能够顺利战胜疫情影响,确保城市农产品市场供应平稳有序。以下几个方面值得总结:

1、政府高度重视农产品流通体系建设。

上海作为一个特大型消费性城市,历届市委、市政府都高度重视农副产品供应和“菜篮子”工程建设,近几年来,在《上海市食用农产品批发和零售市场发展规划(2013年—2020年)》规划指引下,大力推进上海农产品流通体系建设,基本形成了以大型农产品批发市场和标准化菜市场为主体,超市、卖场为补充,新业态、新模式为发展方向的多元化、综合化、市场化高效运转的流通渠道体系,尤其是大型批发市场在疫情期间发挥着至关重要的物流重组和集散功能,确保了市场供应安全。

2、国有企业发挥着定海神针的作用。

上海是一个高度国际化、现代化、市场化的城市,也是一个地方国有经济高度发达的城市,在事关城市安全运行的民生领域尤其是“菜篮子”、“米袋子”领域,国有资本都进行了战略性的布局,形成多个民生保障领域的国有流通企业集团,按照“平时听市场的,关键时候听市长的”运行要求,充分发挥国有企业的“叫得应”、“稳得住”、“供得上”。本次疫情中,国有主渠道发挥着定海神针的作用。

3、新闻舆论的及时、权威、科学的引导。

新冠疫情下,上海媒体多管齐下,对病毒本身、病毒发展动态、安全防控措施和自我防护措施、城市保障和主副食品供应和货源组织保障状况进行了及时、全面、权威、科学的报道,引导舆论导向,增强了人们战胜病毒和城市主副食品供应安全保障的信心,尤其是春节期间,新闻媒体连续报道货源组织情况,为有效组织货源赢得了时间和空间。

4、确保批发市场主渠道安全运行。

农产品批发市场按照市委、市政府的统一部署,根据疫情和防控要求变化,统一组织、谋划和调度,层层压实责任,形成“联防联控、群防群控”的疫情防控工作格局。从宣传发动职工和客商、调整优化货源供应基地、加大防疫资金投入和物资保障、建立每日信息报送和值班制度、加强安全检测和环境消杀、建立并执行严格的人员信息追踪、设立固定、专用的废弃口罩回收处理机制等多方面着手,确保农产品批发市场流通主渠道在防疫上不出漏洞。

5、组织严密,措施有效。

上海蔬菜集团作为上海蔬菜副食品供应的主渠道,从2月9日启动复工,着手部署供应保障,采取措施一手抓疫情防控不松劲,一手抓安全有序复工。一是关注官方媒体发布的每日返沪人流数据,作为市场潜在消费群体复苏的参考;二是各批发市场每日统计摊位经营情况和市场进出车流情况,掌握市场信息;三是在市商务部门帮助下,有效协调蔬菜副食品运输车辆快速通道;四是动态更新货源供应情况,安排专人及时联系产区,利用集团蔬菜生产外延、市外主供应等各类型保供应基地优势资源,详细摸清各相关基地的可供应情况;五是结合复工后的市场需求变化及时调整保供策略,进一步做好价格监测和食品安全监管工作,确保市场货源供应充足;六是通过批发市场信息网络,了解各经营户对接的消费端情况,帮助产销对接,帮助购买防疫物资,提供周到细致服务,并减免批发市场经营商户租金,携手度过短期经营困难。通过这些严密周到的组织和服务措施,使得复工、复产有效推进,批发市场流通主渠道的功能得到有效发挥。

三、下半年主要生鲜农产品行情展望

今年下半年,随着疫情进一步得到有效管控和生产、生活日趋回归正轨,尤其是高校恢复正常开学和差旅的不断恢复,上海总体消费人口会比上半年增加,农产品总体需求量也会进一步恢复提高,同时,基于近年来我国蔬果产品总体供过于求的大格局,农产品总体供求关系和价格会比较稳定,与往年下半年的消费周期特点不会有根本性的变化。

1、蔬菜方面:三季度对上海而言进入“夏淡”季节,本地蔬菜的上市量会偏紧,大量蔬菜需要依赖全国各地尤其是北方和中西部地区供应,同时,高温季节人们普遍食欲比较差,烧菜做饭欲望也会减退,蔬菜供需量和价格在七、八月份会呈现季节性回落,这一时段也是病虫害易发季节,农药残留和食品安全管控压力相对会比较大。随着疫情的结束和复工、复产的推进,九、十月份叠加学校开学、旅游旺季到来和国庆、中秋传统消费高峰的来临,蔬菜交易会呈现出量升价格小幅回稳的走势,由于下半年总体温度比较高,广大北方适合蔬菜生长,上海蔬菜供应不会紧张,价格也会处于一年中的相对低位,只会在台风来临时内会引起供应和价格短期的波动。

2、肉类方面:由于“非洲猪瘟”对生猪生产的恢复和后续影响还要持续一年左右时间,同时因为中美贸易摩擦和新冠肺炎疫情对国际饲料价格的影响,尽管国内肉类生产和供应量会逐渐恢复和反弹,但总体价格预计还要维持高位运行,除非进口肉类会有比较大的补充。

3、果品方面:下半年国产果品将进入上市高峰,由于近十年全国各地新增了大量果品种植基地,很多果树进入挂果期,果品供应会呈现供过于求的状况,同时,受季节周期的影响,下半年水果混合平均价会走低,上海市场预计会出现量增价跌的走势,甚至部分果品不排除会出现销售困难、价格低迷的状况。进口果品会受国际新冠肺炎疫情走势影响比较大,如果疫情得不到有效管控,国际物流中断不能有效恢复,预计会出现量跌价升的状况,但好在进口果品不是必需品,且国产果品和进口果品在消费上可以相互替代,这在一定程度上也会减轻可能的紧张情况。如果进口果品受疫情影响进不来,那对国产水果而言相对是一个比较好的机会,部分国产水果价格和销量会好于去年同期。

4、水产品方面:今年水产品尤其是进口高档海产品是受疫情影响比较大的品类,随着国内餐饮业的恢复,总体状况预计要比上半年好。在夏季休渔期,总体水产品交易量还会处于低位,价格相对比较高,随着休渔期的结束,总体水产品交易会呈现量增价落的状况。但因为疫情和贸易摩擦等国际政治经济的影响,从加拿大、澳大利亚、新西兰等传统海鲜大国进口的海产品预计会受到比较大的影响,而且这一部分的不确定性也会越来越大。