基于MVMQ-CAViaR模型的影子银行与商业银行的金融风险传染研究

2020-12-23杨舒怡程业斌东华大学旭日工商管理学院

杨舒怡 程业斌 东华大学旭日工商管理学院

一、引言

截至2018年底,中国影子银行规模总量达到62.1万亿元,占我国GDP值的68%。影子银行,既是金融创新,又是对传统商业银行和金融监管的挑战。研究影子银行带来的金融风险传染效应,一直备受关注。

二、文献回顾

魏涛等(2013)[1]指出,我国的影子银行的机构和业务,游离于传统银行之外,“无银行之名、行银行之实”,大概包括银行的影子业务、影子银行的业务两个类别。

关于影子银行与商业银行的风险传染,学者们进行了相关研究。李丛文和闫世军(2015)[2]使用时变的Copula函数计算CoVaR值,计算了两者的风险传染程度,认为需要加强防范风险传染。马亚明和宋羚娜(2017)[3]将影子银行主要划分为证券、信托和民间借贷,通过拓展的GARCHCoVaR模型实证分析其风险传染程度,认为两者间初步形成风险传染,应做好业务监管的强化。

三、研究设计

(一)实证模型

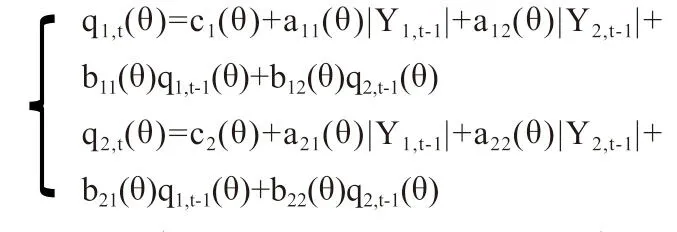

在Engle和Manganelli(2004)的CAViaR模型基础上,White等人(2015)提出了多变量多分位点条件自回归风险值(MVMQCAViaR)模型,将分位数回归从单方程转换到向量自回归的结构化方程,观测分析相关市场的尾部风险传染。具体公式如下:

qit(θ)为在θ水平下该市场的尾部风险,是市场收益率对应的条件分位数。|Yit-1|为该市场i滞后一期的收益率绝对值。qit-1为滞后一期的尾部风险,其能描述冲击对自身的影响。

(二)样本数据统计

本文以影子银行、商业银行为两个研究市场,通过收集两市场代表机构的收益率数据,构建MVMQ-CAViaR模型,考察两个市场之间是否存在极端风险溢出效应。

选取时间区间为2011年5月到2019年12月,影子银行的数据选择中国8家影子银行的收益率,包括安信信托、陕国投A、中信证券、广发证券、大众公用、东方财富、张江高科、生意宝。商业银行的数据选取中国16家代表商业银行,包括中国银行、中国工商银行、中国农业银行、中国建设银行、交通银行、浦发银行、平安银行、华夏银行、民生银行、兴业银行、招商银行、光大银行、宁波银行、中信银行、南京银行、北京银行。

收益率=100*LN(Pt/Pt-1),然后取收益率的平均值作为收益率样本数据。样本数据进行描述性统计,影子银行和商业银行均显示出尖峰厚尾的特征,可采用MVMQCAViaR模型。

(三)实证分析

将分位数水平选择为θ=0.05,将上述样本数据通过matlab进行MVMQ-CAViaR模型处理,具体估计结果如表1所示。

表1 MVMQ-CAViaR模型的样本估计结果

b12在1%的置信水平下显著,说明商业银行的极端风险会对影子银行的风险价值产生了明显的影响。b21在1%的置信水平下显著为负,说明的影子银行极端风险会加剧对商业银行的风险价值影响。b12和b21均在1%的置信水平下显著,表明商业银行和影子银行之间存在着明显的风险传染效应。

b11与b22在1%的置信水平下显著,说明两个市场的风险价值存在度的自相关特征。a12与a21分别在5%置信水平下显著不为0,反映了商业银行与影子银行之间存在显著的溢出效应。a11与a22分别在10%、5%的置信水平下显著,表明影子银行和商业银行均具备较高的市场化水平。

(四)分位数脉冲响应分析

主要分析我国影子银行和商业银行,受到两单位影子银行收益率的冲击时,影子银行和商业银行未来200期的风险脉冲响应过程。分析可知,受到冲击后两者的收敛速度不一样,影子银行收敛更快。商业银行受到影子银行的冲击后,记忆性更强,风险传染具有滞后,但最终会趋于稳定。

四、结论与启示

根据实证分析结果表明:分位数水平为5%的情况下,利用MVMQ-CAViaR模型对影子银行、商业银行的风险度量结果显著,可作为衡量两者的极端风险水平指标。影子银行与商业银行存在显著的风险传染效应,说明两者存在着双向的风险传染效应,需要做好商业银行和影子银行的监管力度。

为更好的控制影子银行的风险,应该做好银行与各大金融体系的协调和监管,促进我国金融市场的和谐发展。监管部门要严防影子银行通过商业银行进行资金套现,要保证商业银行的表外业务、影子银行业务等都处于监管体系下,严格防控风险。