市场行情

2020-12-23

学刚看市

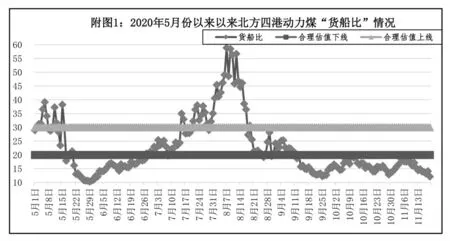

近期北方港口现货煤价易涨难跌

近期,北方港口动力煤市场的基本面保持卖方市场倾向,与此同时,一些影响市场情绪的碎片化信息较多,现货动力煤购销和价格走势随之改变。

影响近期北方港口现货动力煤价格运行的主要因素有以下几个方面。

第一,北方四港的动力煤市场保持卖方市场格局。从北方港口动力煤市场运行的基本面看,其一,尽管近1 周来大秦线运量的日均煤炭发运量达到130 万t 以上的“满发”状态,但是在需求持续热络、港口下水量有增无减的背景下,北方港口动力煤库存回补态势受挫;其二,在北方港口动力煤库存低位运行的局面下,5500kcal/kg 这一较高热值现货动力煤的资源继续偏紧,延续加价采购倾向,对北方港口现货动力煤的整体价格形成支撑;其三,从库存的相对指标看(见附图1),近1 周来北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的动力煤“货船比”指标持续运行在合理估值下线水平之下,表明北方四港的动力煤供求关系仍然处于卖方市场局面,继续对北方港口现货煤价形成支持。

第二,下游港口库存过低、煤价保持上涨。相关数据表明,近期下游中转和接卸港口的动力煤库存明显低于2019年同期水平,其中长江内主流接卸和转运港口的表现得尤为突出,截至11月18日,同比减少了近500万t,降幅超过了40%,已经降至3年来最低水平,上述局面促使长江内的现货动力煤价格持续走高,近1 个月来的累计涨幅也高于北方港口现货煤价的涨幅,对北方港口现货动力煤的需求和煤价带来利好。

第三,核心产地煤炭出矿价格止跌回升。近期,在与沿海地区动力煤市场关联紧密的榆林和晋北地区,受安全生产检查、降雨和降雪等多种因素的干扰,煤炭生产、产量及对外供应受到影响,煤炭出矿价格大多出现上涨;同时,与沿海地区动力煤市场关联紧密的鄂尔多斯地区,降雨和降雪以及该地区个别区旗加强“煤管票”管理的传闻,导致近期鄂尔多斯市的日均煤炭产量从高位回落,煤炭的出矿价格出现回升,而且煤炭公路外运量明显下降,三大核心产地的煤炭资源状况和价格走势,对北方港口现货动力煤价格形成支撑。

第四,发电企业对内贸动力煤的招标采购有所增加。近期,陆续传出沿海地区部分大型发电企业对2020 年11 月下旬之后的动力煤需求进行招标采购的消息,综合看有以下3 个特点:采购招标的对象主要是内贸动力煤;招标采购的频次有所增多、数量有所增大;已经公布的中标价格大多高于当前北方港口的现货动力煤价格指数。上述3 点对近期北方港口动力煤市场从需求和价格2 个方面形成支持。

第五,主管部门保供努力继续施压看涨情绪。近期,继国家发改委经济运行调节局主要负责人对相关媒体表示,国内煤炭、天然气生产稳定,进口还有进一步增长空间,资源供应总体充足,2020 年冬季的煤、气价格不具备大幅上涨基础之后,在11月17 日召开新闻发布会上,其新闻发言人也表示,尽管入冬以来用气用煤需求有所增加,但是国家发改委积极协调主要保供企业灵活采取增产增供措施,加强资源统筹平衡,入冬以来保供形势总体平稳有序,用气用煤需求得到较好保障,不仅限于近期例举的主管部门持续的保供努力、措施及其落实过程,给近期现货煤价走势造成一定的心理压力。

另外,增加沿海其他地区进口煤炭指标的传闻再起,虽然真假有待确认,但是对动力煤期现市场的看多情绪仍然带来压制作用;11月18日以来,全国大范围内出现快速降温天气,但是对动力煤市场的影响有待观察等。

煤炭市场需求继续看好 煤价回归绿色区间难度不小

上游产地煤价暴涨,叠加进口煤配额耗尽,电厂日耗增加,三大利好促使国内市场空前活跃,煤价再次迎来上涨;贸易商坐地起价,按指数上浮报价。雨雪天气即将降临,我国华东、华中地区气温也下降了10°C,民用电负荷提高,带动电厂耗煤数量增加。前周,部分地区放开少量进口煤配额,但对改变市场格局帮助不大。2020年底之前,煤价回归至绿色区间难度不小。

1.煤价易涨难跌

从上游供应、发运成本以及下游需求、进口煤限制等方面综合分析,港口市场煤价格降至600元/t以下的黄色区间难度不小,降至570 元/t 的绿色区间可能性更低。预计2020年底前1个多月,市场煤价格将在600~615元/t之间波动。

近期,煤炭主产地接连发生煤矿事故,晋陕地区先后开展煤矿安全排查整治行动,生产供应受到影响,坑口价格仍有支撑。临近年底,煤炭企业和铁路部门均要保安全,生产和运输节奏可能会放慢,煤炭供给引发市场担忧。而产地煤价下跌不易。主产地煤矿生产积极性较好,整体供应正常,煤价保持坚挺。内蒙古鄂尔多斯地区煤矿开工率保持在高位水平,下游客户采购需求较好,拉煤车明显增多,销量同比高于2019年同期水平。冬季取暖期,尽管内蒙古等地煤炭生产和发运也在增加,但部分资源需要支援东北和华北地区,流向环渤海港口的煤炭资源增量不明显。产地煤价高位,在很大程度上支撑了港口煤价。

大秦线秋季检修结束后,日均发运量恢复至125万t,但在需求不弱、封航没有出现的情况下,港口煤炭调入量、调出量大体相当,环渤海港口煤炭库存整体在2050 万t 左右窄幅震荡,且江内库存继续下滑。下游需求不弱,电煤消耗加快,曹妃甸港库存持续减少,江内询货需求增多,华南电厂询货也有所增多,促使环渤海港口下锚船和预报船舶数量保持相对高位,支撑港口煤价保持坚挺。此外,进口煤限制,国内市场空前趋好。10 月份,我国进口煤炭1372 万t,同比下降46%,进口量接近腰斩。而国内经济大循环为主的情况下,国家全面放开进口煤的概率非常小。

2020年1-4月份,在国内煤炭需求不好的情况下,进口煤大量涌入,不但占用大量进口煤配额,而且造成国内煤价大跌;而进入下半年尤其年底,进口煤配额接近耗尽的情况下,煤炭需求却出现回升,促使国内优质煤炭更加紧俏,带动煤价上涨。临近年底,多数消费终端采购进口煤“额度”所剩无几,促使前期寄希望国家出台政策、增加进口煤配额的用户纷纷将采购重心向内贸市场转移。未来一段时间,工业生产仍处于旺季。随着华东、华中地区大面积降温,社会用电负荷将有所回升,在水电等清洁能源的替代进一步减弱的情况下,火电耗煤需求将稳步回升。

2.电厂积极采购

截至目前,全国重点电厂存煤1.02亿t,同比增加600 万t,可用天数高达28d。“迎峰度冬”之前,电厂积极拉煤、存煤无可厚非。电厂库存如此之高的情况下,下游拉运积极性依然高涨。而在各方增产保供的积极努力下,煤价依然在红区徘徊。

2020 年下半年,进口配额减少,国家对进口煤严格限制,国内市场明显转好,港口煤价上涨加快。进口煤减少之后,失去了一个重要的价格调节杠杆,促使月度长协和市场煤价格双双被拉高,造成国内煤价整体偏高。大秦线、蒙冀线运量出现稳定增加,但由于环渤海港口调出量也保持在高位,且未出现长时间的封航,因此,各港口库存依然偏低,累库速度较慢。在秦皇岛港,低硫优质煤依然紧缺,受拉煤船舶不少、调出量较多以及山西朔州煤矿事故等因素影响,港口贸易商挺价情绪增强。

应国家保供增运政策号召,大秦线日均发运量缓慢回升至125万t,环渤海港口煤炭调进量略大于调出量,库存小幅增加至2090 万t 左右,但较2019年同期仍减少600万t,尤其秦皇岛、曹妃甸、京唐三港存煤继续处于低位,结构性缺货现象犹存。另外,江内煤炭库存也在下滑,煤炭报价也出现上涨;尽管沿海电厂存煤可用天数不低,但库存并未达到高位,一旦日耗增加,存煤会急剧减少。因此,部分电厂开始增加船舶运力,拉运煤炭。

环渤海港口煤炭供应紧张已经缓解,但高卡低硫煤依旧紧缺;港口资源紧张,贸易商不愿低价出售,挺价情绪依然浓厚。尽管重点电厂存煤较高,但沿海电厂存煤处于中位,拉运积极性依然存在。随着天气逐渐转冷,下游用电量增加,采购需求不断增加,电厂释放需求增加。主产地销售良好,价格整体上涨趋势运行。主产地陕西及山西地区接连发生两起矿难事故,受此影响部分煤矿停产,加之临近年底,为保安全,煤矿生产积极性减弱,资源供应偏紧。尤其澳洲煤停止接卸后,华南等地用户积极寻找能够替代进口煤的国内煤种,供应紧、需求好,后期煤价仍有一定支撑。担心电厂日耗增加后,煤炭供应会出现问题。近期沿海电厂日耗有所增加,库存与可用天数也有回落,对动力煤需求加大;供暖、民用和工业用电仍然处于高位,面对拉尼娜带来的寒冬,后期用煤有望维持高比例增长。一旦沿海电厂日耗增加,可用天数下降,可能出现用煤紧张局面。因此,用户未雨绸缪,拉运积极性高涨。

3.煤价跌幅有限

受拉煤车增多、销量增加,叠加事故影响,带动市场情绪转好,晋陕蒙等地煤价出现全面上涨局面。环渤海港口方面,累库效果一般,市场高卡低硫煤严重缺货。此外,受产地矿难影响,市场看涨情绪增加,发运企业报价普遍上浮。而下游需求主要以长协煤兑现为主,大部分电厂对高价市场煤接受程度不高。但是受外煤采购渠道阻碍影响,广东省部分用户上调国内煤炭接货价,与此同时,江内交易价格也上涨了6 元/t。目前,长江沿岸、南方接卸港口库存普遍处于低位,下游存在一定的补库需求,加上后期冬储的提前采购,使得海运运费大幅上涨。

前周开始,有关进口放松消息再起,现实与预期博弈,消息频出不确定性增多,但从国家政策以及构建国内循环为主体的角度出发,未来一段时间,国内煤炭仍为采购重点,卖方市场仍占主导地位。广东省申请的2861 万t 新进口额度最终获得200~300万t新额度;江西省和广西省各获得了100万t 进口额度,浙江省获得200 万t 额度,而江苏省也获得了200~300万t进口额度。进口政策松动,终端进口煤招标采购增多,2020年内有新增额度预期下,下游北上拉煤的积极性有所放缓,市场观望再增多。近几日的消息来看,进口煤政策的放松程度多超预期,在政策的指引下,预计煤价会向600元/t回调。11 月20 日开始,盘面震荡偏弱,重心下移,空头显现一定主动,预计仍有回落空间。有专业分析机构调研后得出结论,目前,2020 年内并无多少新增额度,多数为处理少量前期滞港未通关的货物,澳煤并没有放松迹象。前周,虽有部分终端招标采购,且市场询货较多,但都是2020年底到货、2021年1 月份通关的货盘,对于目前的下游补货并无实质性支撑,也就是说国内煤炭仍为采购重点。

港口方面,环渤海港口煤炭调入量小幅回升,但整体库存偏低,市场煤交易呈现供需双弱态势,且目前国家保供抑价信号较为鲜明,并不断对市场施压。此外,电厂库存偏高位运行,我国南方地区天气较2019 年同期偏高,终端持续累库,也在一定程度上遏制了煤价的过快上涨。但是随着时间的推移,煤价利好因素开始增多。首先,在冷冬预期下,冬储需求可期,叠加非电终端正处于生产高峰期,电厂日耗将出现恢复性增长。其次,广东、江苏等沿海地区适度增加进口煤配额数量很少,意味着国内煤仍为采购重点。再次,沿海沿江地区工业企业开足马力,冲刺全年生产任务,耗煤需求边际支撑良好,到港拉煤船舶不会减少。

澳洲煤停止接卸,进口煤配额减少,国内煤炭供应缺口逐渐显现。电厂在高库存的情况下,后续煤炭调入渠道存在隐忧。目前,秦皇岛港、黄骅港下锚船出现增加,表明新一轮采购将拉开序幕,促使贸易商继续挺价。月度长协价格虽然已经下调,但下调幅度不大,仍在红色区域,国内煤价继续呈高位运行态势。电厂日耗恢复性增加,冬储拉运,叠加上游安全检查,严控进口煤,港口库存回升缓慢等等,均会助推煤价继续偏强运行,后续市场形势乐观,预计煤价继续在红色区域徘徊、震荡。随着电厂日耗的增加,下游接货价格上调,拉运积极性不减,促使煤价再次趋稳。前周,上海、江苏等地气温下降,促使华东地区进入速冷模式,民用电负荷将出现增加,电厂日耗猛增。预计本周,煤炭市场形势继续趋好,即使市场煤价下跌,跌幅也有限。

(慧民)

2020年1-10月份全国煤炭经济运行情况

中国煤炭工业协会日前发布的数据显示,据协会测算,1-10月份,全国煤炭消费量32.4亿t左右,同比下降0.8%;其中10月份全国煤炭消费量3.1亿t左右,同比增长0.9%。

10 月底,煤炭企业存煤6100 万t,环比下降4.3%。全国主要港口合计存煤5775 万t,环比减少637万t、下降9.9%。

此外,1-9月份,全国煤炭开采和洗选业固定资产投资额同比增幅回落,累计同比增长0.4%,其中民间投资同比下降13%。

1-9 月份,全国规模以上煤炭企业营业收入14149.2亿元,同比下降12%;利润总额1544亿元,同比下降30.1%。协会直报大型煤企1-9月份利润总额(含非煤)929.6亿元,同比下降25%。9月底,规模以上煤炭企业应收账款2778.9 亿元,同比增长12.6%。

中煤协指出,预计我国宏观经济将保持回升态势,能源需求将继续得到支撑。

后期随着北方地区陆续进入取暖机,预计冬季取暖煤需求将比较旺盛,电厂煤耗有望较快增加,电煤需求将逐步增加。而各行业用电量的增加也将支撑电煤需求增长,不过电厂存煤水平较高将制约电煤需求增长的幅度。与此同时,钢铁、建材等行业的耗煤也将保持增长。

此外,随着气温下降,水电光伏发电出力将会减少,预计非化石能源发电对煤电的替代作用将有所减弱,有利于电煤需求的增长。

供应方面,增产保供事宜与安检限产并存,叠加进口煤限制政策的影响,预计煤炭供应总体充足。

综合来看,中煤协预计,四季度,全国煤炭市场供需整体将维持相对平衡局面,煤炭价格将以稳为主、小幅波动,但不排除局部区域、个别时段出现供应偏紧的情况。

存在的问题主要有:煤炭行业效益大幅下滑,部分企业经营压力较大;煤炭中长期合同签约困难和约束力不强问题依然存在;老煤矿企业转型升级脱困发展依然困难;企业融资、资产债务处置和人员安置等问题依然存在。

为此,中煤协给出了相关建议:加强团结协作促进行业长期健康发展;保障冬季煤炭安全稳定供应;坚持和完善煤炭中长期合同制度;坚持和完善“基础价+浮动价”的中长期合同定价机制。

11月中旬内蒙古全区动力煤坑口价格略涨

内蒙古发改委消息,据各盟市上报的煤炭价格监测数据显示,2020年11月中旬,内蒙古全区动力煤坑口价格略涨,电煤购进价格略降。

11 月15 日,全区主产地动力煤平均坑口结算价格为241.16 元/t,与2020 年11 月5 日相比(以下简称“环比”)略涨0.05%。

其中,东部地区褐煤平均坑口结算价格为227.85 元/t,环比略涨0.11%,鄂尔多斯市动力煤平均坑口结算价格为293.33元/t,环比持平。

与2019年11月15日相比(以下简称“同比”),全区动力煤平均坑口结算价格上涨15.23%。其中,东部地区褐煤平均坑口价格同比上涨23.76%,鄂尔多斯市动力煤平均坑口价格同比上涨18.92%。

11 月15 日,全区电煤平均购进价格为230.02元/t,环比略降0.62%,折算为标准煤(7000kcal/kg)后平均值为453.33元/t,环比略降0.72%。

其中,东部地区电煤平均购进价格为219.37元/t,环比下降1.46%,折算为标准煤后平均值为512.52元/t,环比下降1.42%。西部地区电煤平均购进价格为238.55 元/t,折算为标准煤后平均值为405.89元/t,环比均持平。

全区电煤平均购进价格同比上涨11.28%,其中,东部地区电煤购进价格同比上涨11.28%,西部地区电煤购进价格同比上涨11.28%。

10月份山西省规模以上原煤产量同比增长13.9%

山西省统计局消息,2020 年10 月份,山西省规模以上原煤产量9543.5万t,同比增长13.9%。1-10月份,山西省规模以上累计原煤产量86728.8万t,同比增长6.1%。

10月份煤炭工业增加值同比增长13.3%,1-10月份增加值同比增长5.6%。

此外,2020年10月份山西省规模以上焦炭产量920.5万t,同比增长13.2%。1-10月份规模以上累计焦炭产量888.2万t,同比增长7%。

10月份炼焦工业增加值同比增长13.5%,1-10月份增加值同比增长7.7%。

2020年10月份山西省规模以上煤层气产量6.2亿m3,同比增长3.7%;1-10 月份规模以上累计煤层气产量56.9亿m3,同比增长5.6%。

2020年10月份山西省规模以上生铁产量538.5万t,同比增长15.9%;1-10月份规模以上累计生铁产量5033.9万t,同比增长8.7%。

2020 年10 月份山西省规模以上粗钢产量581.8 万t,同比增长14.8%;1-10 月份规模以上累计粗钢产量5436.2万t,同比增长9.4%。

10月份宁夏规模以上工业原煤产量同比增长21.3%

宁夏统计局日前发布的数据显示,10 月份,全区规模以上工业原煤产量742.7 万t,同比增长21.3%,增速比9月份加快10.3个百分点。

1-10月份,全区规模以上工业原煤产量6739.9万t,同比增长6.6%,增速比1-9 月份加快1.6 个百分点。其中,一般烟煤6281万t,同比增长8.1%;炼焦烟煤277.8 万t,同比下降11.1%;无烟煤181.1万t,同比下降10.7%。

1-10 月份,全区规模以上工业原煤销售量6171.5万t,同比增长3.8%。

截至10 月底,全区原煤库存309.6 万t,库存周转天数15d。

此外,1-10 月份,全区规模以上工业焦炭产量766.6万t,同比增长13.0%。

10 月份,全区工业发电量148.7 亿kWh,同比增长9.2%。其中,火力发电量120.9 亿kWh,同比增长11.2%;水电、风电、太阳能等可再生能源发电量27.8亿kWh,同比增长1%。

1-10 月份,全区工业发电量1518.5 亿kWh,同比增长5.9%,增速比1-9月份加快0.3个百分点。其中,火力发电量1219.9 亿kWh,同比增长4.4%,增速比1-9 月份加快0.7 个百分点;水电、风电、太阳能等可再生能源发电量298.6亿kWh,同比增长12.5%,增速比1-9月份回落1.3个百分点。

10月份湖南省煤炭价格上涨0.2%

湖南省商务厅消息,10 月份,湖南省煤炭价格上涨0.2%。煤炭销售均价836.85 元/t,较前1 个月上涨0.2%。

其中,无烟煤销售均价837 元/t,较前1 个月下跌0.5%;烟煤销售均价836.69 元/t,较前1 个月上涨1%。

近几个月煤炭市场价格一直延续稳中上涨态势,10 月份,湖南省煤炭市场价格总体继续上涨,1-10月份涨幅共计11%,处于近3年最高值。

具体表现为:上旬价格上涨,中旬冲高回落,下旬稳中有涨。

湖南省商务厅表示,市场资源整体偏紧,结构性缺货问题依旧,下游行业需求旺盛,但对当前煤价接受程度有限。

价格上涨的原因主要表现在以下两个方面:

一是煤炭产量释放有限,煤价保持高位坚挺。

首先,国家煤矿安监局发布《关于开展煤矿安全生产综合督查工作的通知》要求对包括湖南省在内的11 个省(自冶区、直辖市)开展综合督查。在冬季安全生产和环保限产趋严趋紧、煤矿启动检修等背景下,煤炭产量增加有限。其次,进口煤数量继续下降,市场煤炭供应量总体偏紧。

二是煤炭行业需求向好局面不改,基本面改善对煤价提供支撑。

2020 年煤炭价格上涨得益于行业基本面明显改善,随着我国经济全面复苏,内需拉动显现,各项工作稳步推进,建材、钢铁、化工、水泥等行业开工率持续保持高位运行,对工业煤的需求有增无减,供暖、冬储旺季的到来对民用煤的需求进一步释放。

全省在水力发电减弱的情况下,火电负荷提高,电厂方面日耗继续回升,电厂开启补库模式,对煤炭的采购需求提高。

湖南省商务厅预计,11 月份,国内经济持续向好势头不会改变,工业和经济增长速度将恢复到应有水平,工业用煤继续向好发展,民用用煤将迎来旺季,这都将进一步拉动煤炭需求。

受环保和安检限制,煤炭后续供应将表现较好,市场仍将呈现供弱需强的格局。

近几个月煤价长时间位于红色区域,市场存在恐高心里。有消息称,近期相关煤企接到上级管理部门通知,要求月度长协价格控制在600 元/t以内。

鉴于煤炭行业调控政策的持续性,政策端对煤炭行业的调控将更加精准、合理,后期煤价大幅上涨或下跌的空间均有限,预计11 月份湖南省煤炭市场价格或将出现理性回归。

秦、唐港口库存小幅增加

2020 年11 月17-23 日,路局发运量相对稳定,秦皇岛、唐山港口调入量好于调出量,库存小幅增加。

秦皇岛港方面,近期国家发改委明确将继续推动国内煤炭企业增产增供,但产地安监问题仍处在高压之下,且临近2020 年底部分煤矿以保安全生产为主,一定程度上制约供应,本周日均调入51.7 万t,环比减少3.4 万t;调出方面,据悉部分地区获得新增少量进口煤额度的消息打压市场采购积极性,且周度内恶劣天气影响装船作业效率,本周日均调出50.8 万t,环比减少4.2 万t;调入量略好于调出量,秦皇岛港库存小幅上行。截至11 月23 日,秦皇岛港库存512.5 万t,锚地船48 艘。

周边港方面,曹妃甸港调入量小幅震荡,本周曹妃甸港区日均调进43.5万t,环比增加0.5万t;部分地区雨雪天气增多,冬季耗煤需求持续,调出量大幅增加,本周日均调出46万t,环比增加3.2万t。截至11月23日,曹妃甸港区存煤750.7万t;京唐港区存煤537.3万t。

下游方面,随着大范围降温天气来临,冷冬预期加温,终端备煤储货需求可期,但本周后期传出进口煤限制松动的消息,打压采购积极性,市场观望情绪浓厚。短期内,在上级继续推动增产保供及铁路运量维持稳定的背景下,港口库存将继续累积。

(李甜甜)