生活用纸报告

2020-12-22张恩洋

张恩洋

(天津和或节能科技有限公司)

1 生活用纸供需信息

1.1 中国市场生活用纸整体供需

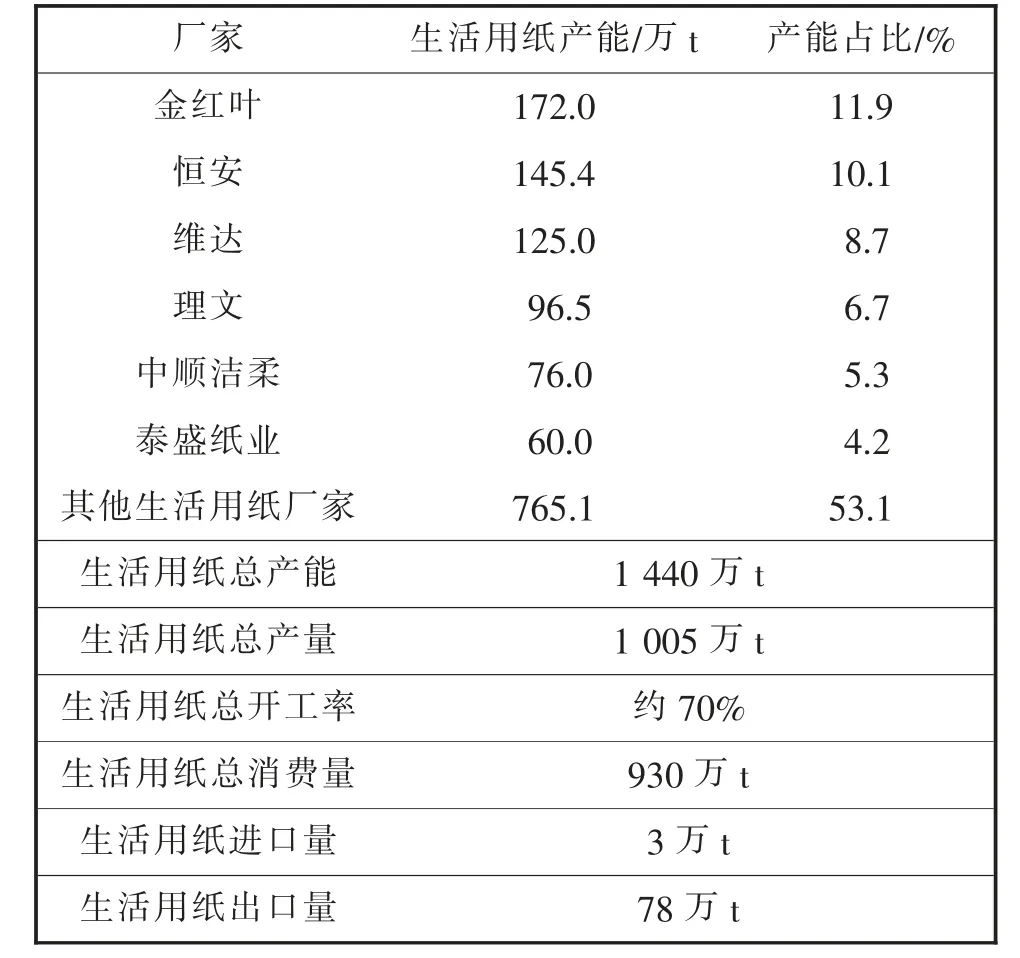

2019年我国生活用纸总产能1440 万t, 生活用纸实际产量为1005 万t,生活用纸总体开机率约为70%,我国生活用纸总消费量为930 万t。 其中最主要的生活用纸厂家包括金红叶、恒安、维达、理文、中顺洁柔、泰盛纸业等(见表1)。

表1 2019年中国市场生活用纸整体供需情况

2019年我国生活用纸总产能1440 万t, 其中行业头部前6 家生活用纸厂总产能达到674.9 万t,占比达到总产能的46.9%,金红叶、恒安和维达三大传统生活用纸巨头总产能更是达到了442.4 万t,占比高达30.7%(见图1)。

图1 主要生活用纸厂家的产能占比

1.2 历年生活用纸产能、产量及开工率信息

历年生活用纸造纸产能和产量数据见表2。近8年生活用纸总产能以每年9.07%的速度递增, 总产量以每年9.07%的速度递增,开工率则由2012年的80%降至2019年的69.8%。

表2 历年生活用纸造纸产能和产量数据

1.3 生活用纸产销量及进出口信息

生活用纸产销量及进出口信息见表3。 生活用纸产销率自2016年起开始数值超过100%,说明国内生活用纸产能及产量开始迅速超过实际需求总量。这主要受头部生活用纸厂(包括河北保定生活用纸产业集群)产能近年来迅速扩充有关。

随着未来两年生活用纸产加快落地及国内生活用纸价格竞争力的提升, 国内生活用纸出口将可能出现较大幅度的增长。

表3 历年生活用纸产销量及进出口信息

2 生活用纸项目信息

生活用纸主要集中在金红叶、恒安、维达、理文、中顺洁柔、泰盛纸业、河北保定生活用纸集群等若干生活用纸头部企业及集群, 因此对于以上企业的深度了解和数据解读能够更好地帮助我们理解生活用纸未来的整体发展方向。

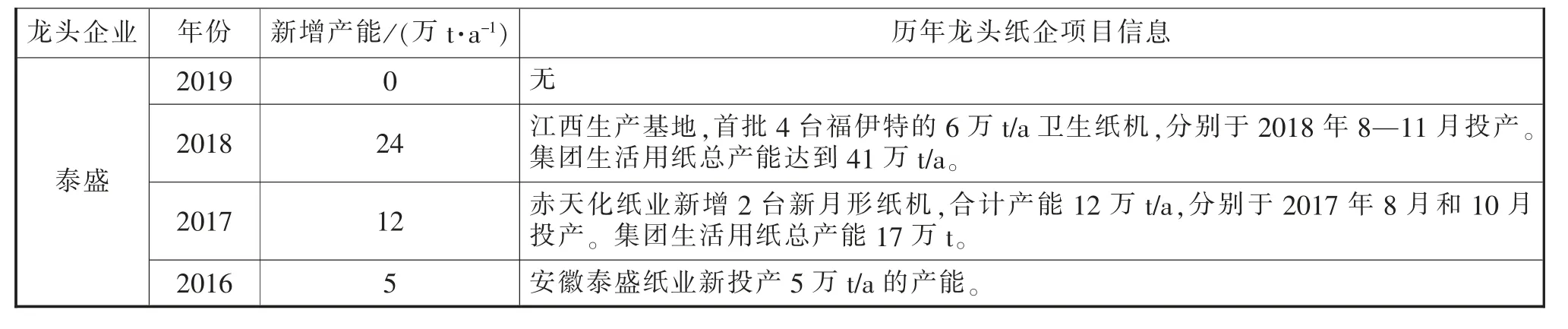

以理文纸业和盛泰纸业为主的生活用纸新生力军,在近5年内的新建产能扩张速度惊人,至2019年已动摇了传统的以金红叶、恒安、维达三大生活用纸巨头为主的格局。

而以金红叶、维达、中顺洁柔等生活用纸头部企业也在遇到产能狙击的当下, 迅速加强了未来两年的产能投放。

生活用纸CR6 产能集中度自2015年至2018年呈现逐渐递减(主要受中小型生活用纸纸厂数量激增影响),但从2019年开始,生活用纸头部企业项目逐渐落地,未来CR6 产能集中度占比数值大概率出现大幅增长态势。

图2 生活用纸龙头企业产能变化数据

2.1 生活用纸龙头企业历年信息汇总

表4 生活用纸龙头企业历年信息汇总

续表4

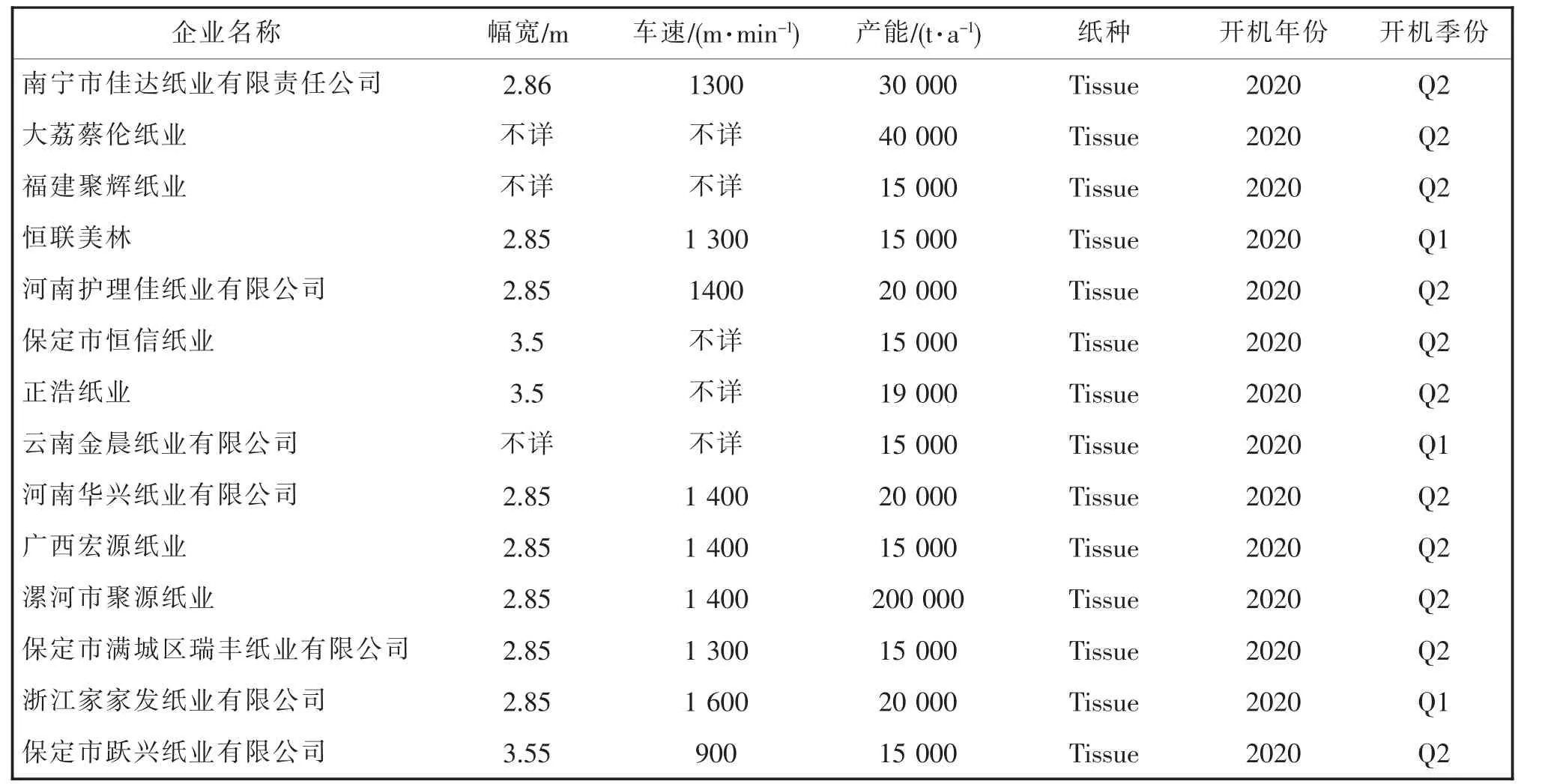

2.2 2020年已投产生活用纸项目汇总

根据纸圈统计口径已投产生活用纸产能49.4万t,2020年已落地投产新增产能相当于2019年生活用纸总产能的3.4%,具体见表5。

表5 2020年已投产生活用纸项目汇总

2.3 较大规模生活用纸企业项目信息汇总

生活用纸未来产能释放将集中在表6 中的重点项目(2020—2021年)。

表6 较大规模生活用纸企业项目信息

续表6