医联体财务共享服务绩效评价体系构建研究

——基于层次分析法

2020-12-17蔡旭玲郑伯勤高级会计师汕头市中心医院广东汕头515041

蔡旭玲 郑伯勤(高级会计师)(汕头市中心医院 广东汕头 515041)

医联体是推进新医改分级诊疗制度的产物,目的是通过医疗资源纵向流动和统筹规划,有效推动区域医疗资源的合理分配,提高资源使用效率。在“大智移云”背景下,财务共享是医联体财务管理的新型模式,以流程改造和共享信息平台建设为基础,结合组织、人员、运营管理等方面的升级,促进医院财务从基本的会计核算职能转向管理会计职能。为了充分发挥医联体财务共享服务的效能,科学、合理的绩效评价体系的建立显得尤为重要。但纵观国内相关研究,目前关于医联体财务共享服务绩效管理方面的研究比较匮乏。如何构建符合医联体财务共享服务的绩效评价体系的结构模型,以充分发挥共享服务在医院财务和运营管理中的作用、提高医院经营决策的科学性成为现实问题。本文结合医联体财务共享服务特征,从平衡计分卡的四个维度设计财务指标和非财务指标,并运用层次分析法,结合战略绩效评价理论,确定各指标的权重,形成绩效评价模型。

一、研究方法

构建绩效评价模型最重要的是选取科学的指标权重确定方法,本文采用美国运筹学家萨蒂于20世纪70年代提出的层次分析法,该方法的特点是定性和定量分析相结合,对综合问题的本质特征、内在关系和影响要素进行剖析后简化成相应的评价指标和层次结构模型,经定量统计分析确定各个指标间的相对重要程度,一一得到权重赋值和一致性检验。因此,将其作为医联体财务共享服务绩效评价模型的研究方法具有科学性和实效性。

在确定绩效评价模型过程中,首先结合平衡计分卡构建准则层的四个维度,然后通过分析医联体财务共享服务的内在特征和专家意见,选取13项指标作为方案层,最后通过问卷调查获取专家对各指标的赋权结果,得到各层次的判断矩阵。

二、医联体财务共享服务特征及指标层次结构框架

(一)医联体财务共享服务特征

1.业务流程标准化,并实现流程共享。医联体借助财务共享平台将资源和业务集中处理,首先,业务流程再造和标准化后,一个员工可以处理几家医院相同岗位的业务,不需要在每个基层医院分别设立一整套的财务人员,从而在业务量不增加的情况下降低人力成本。其次,实现各家医院的流程共享服务,开展网上报销,将标准化流程从线下向线上升级,从而提升医联体的财务处理质效。

2.提高医联体财务风险管控和业财融合。成立医联体后,内部成员单位和牵头医院可以共享资源,形成规模效益,然而风险与收益并存,因此对其内部财务风险的管控显得尤为重要。通过财务共享服务,一方面实现医院总部对医联体资金、资产的统筹规划和管理,满足其风险管控需求;另一方面实现财务与业务前端数据关联,提高财务数据的准确性和及时性,满足成本控制、预算管理、绩效管理、管理会计报告等管理会计层面的需求。

3.促进财务人员转型及提高晋升空间。财务共享使传统的会计核算、资金收付、报表编制和凭证归档等基础会计人员的需求量减少,因此需要一部分财务人员从基础业务中解放出来,向财务管理方向转型,或者对外招聘高学历财务管理人员,利用财务共享平台的大数据分析为医院的运营、决策、内控提供服务,因此财务共享中心建立后还应考虑如何留住人才的问题,扩大人才的晋升空间。

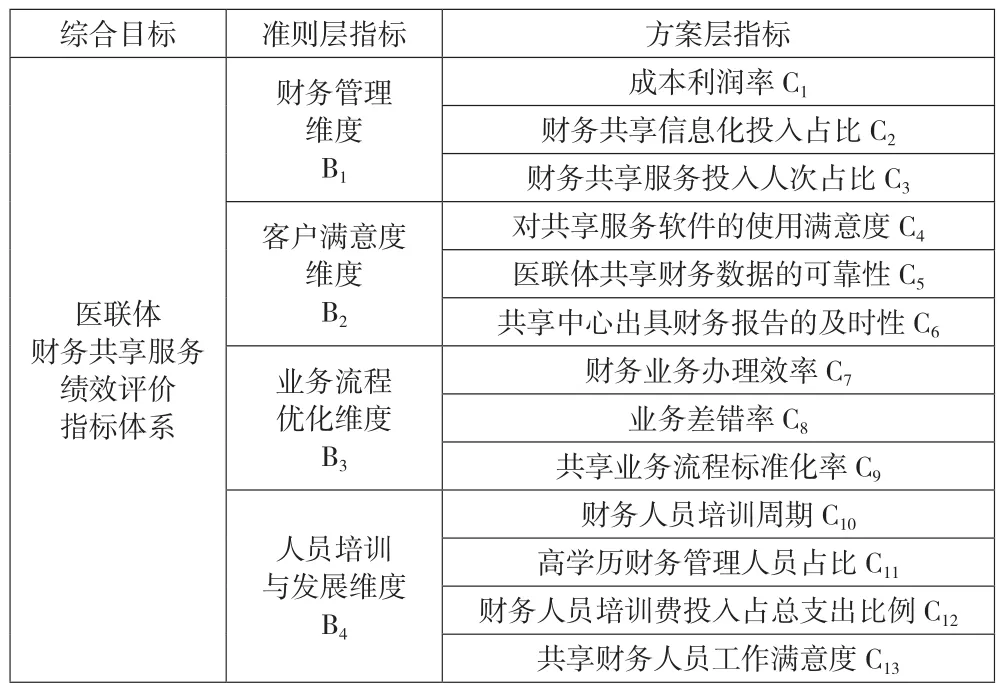

(二)医联体财务共享服务绩效评价指标框架

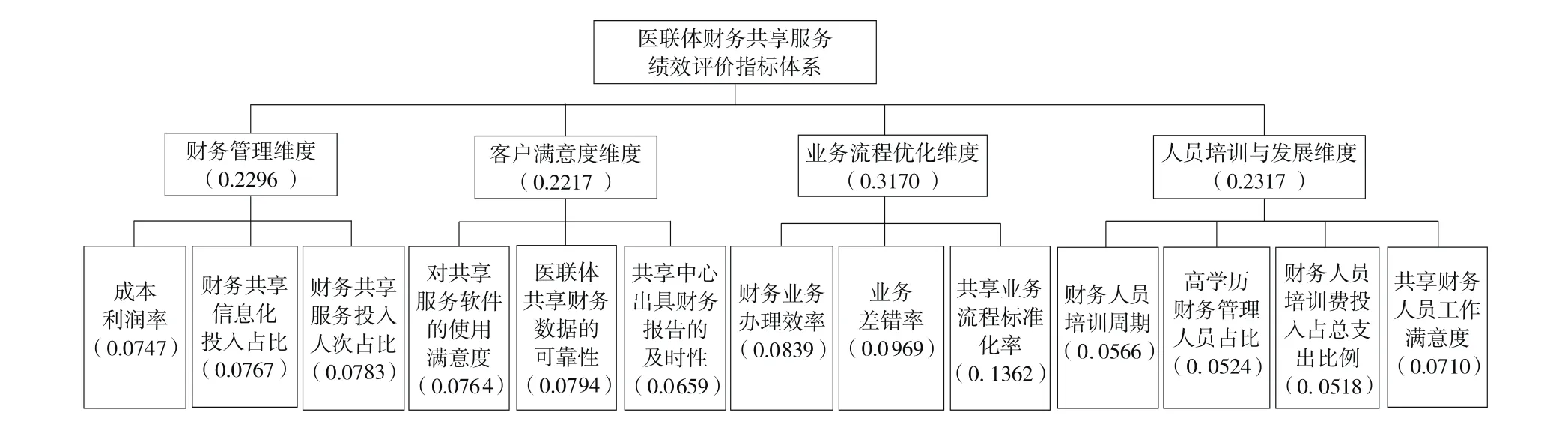

对医联体来说,财务共享服务是一种新型的管理模式和资源统筹方法,依据绩效评价的战略管理理论,绩效考核应基于医联体的长期发展目标和整体战略规划,实现总院对医联体各分院的统筹管理,优化区域医疗资源配置,促进降本增效,推动财务由控制型向服务型的职能转变。因此,本文结合医联体财务共享特征和向专家函询意见,从财务运营效果、财务流程优化、财务人员升级和财务服务质量提升等方面设计财务指标和非财务指标,从而形成医联体财务共享服务的综合绩效评价体系(见表1)。

表1 医联体财务共享服务绩效评价指标框架

三、层次分析法的具体应用及分析

(一)层次分析法的具体应用

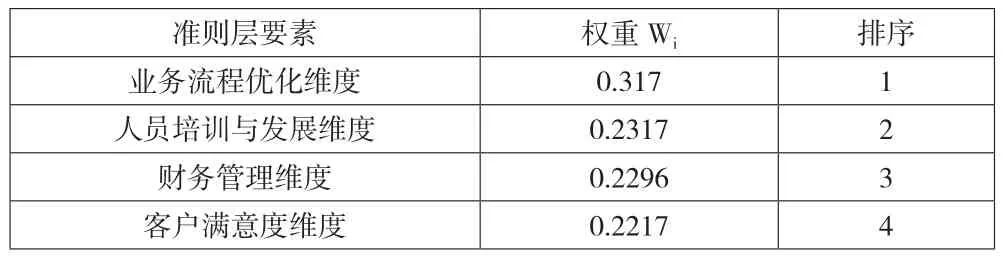

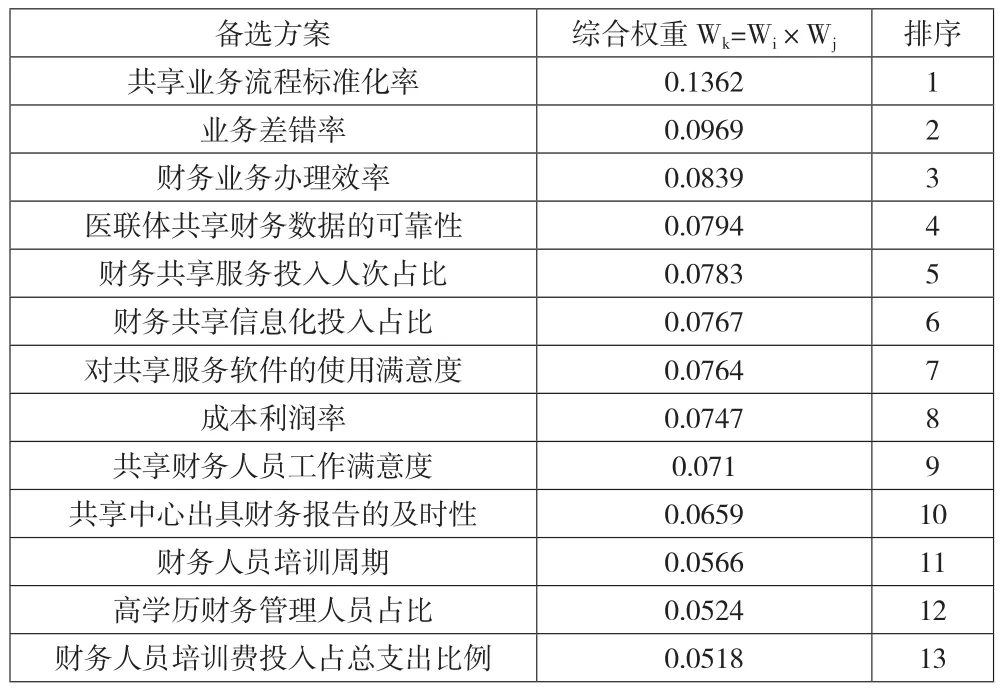

本文采用9个等级尺度衡量指标之间的重要性比较,如表2所示。专家根据给出的两两指标判断其相对重要程度并对应给出赋值结果,在最初的专家问卷调查结果中,部分专家的数据存在判断失误或者误操作导致的判断矩阵不一致,于是向专家反馈后进行第二次问卷调查,得到第二轮结果的判断矩阵,尽管专家是基于专业和逻辑进行判断,但是两两判断方式本身的模糊性导致的误差累计使得判断矩阵无法满足一致性要求,因此采用yaahp软件中的自动修正功能,修正这类错误,使得所有专家的判断矩阵均通过排序一致性检验。最后根据专家的评分数据,采用几何平均的方法,得到群决策集结后的两两判断矩阵,且均满足排序一致性要求,详见表3—表7。表8和表9分别给出准则层和方案层中的指标对综合决策目标的影响权重大小排序。最终的绩效评价体系权重分配表如下页图1所示。

表2 指标重要性程度判断等级表

表3 准则层指标判断矩阵

表4 方案层指标判断矩阵:财务管理维度B1(权重0.2296)

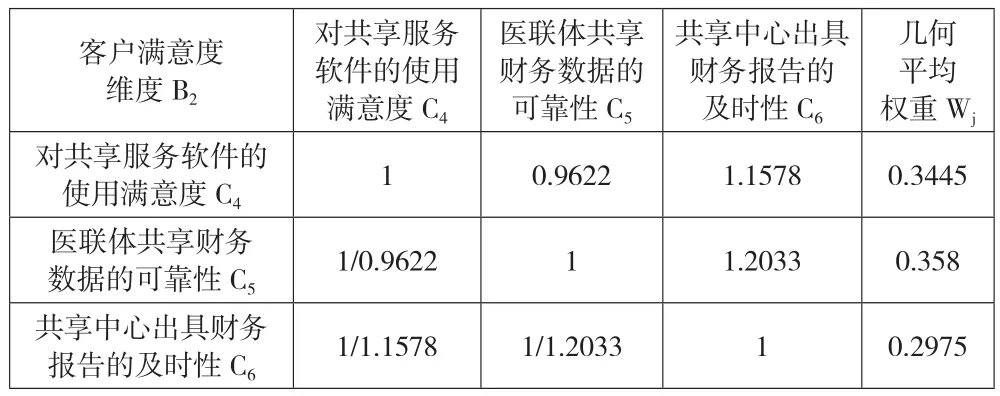

表5 方案层指标判断矩阵:客户满意度维度B2(权重0.2217)

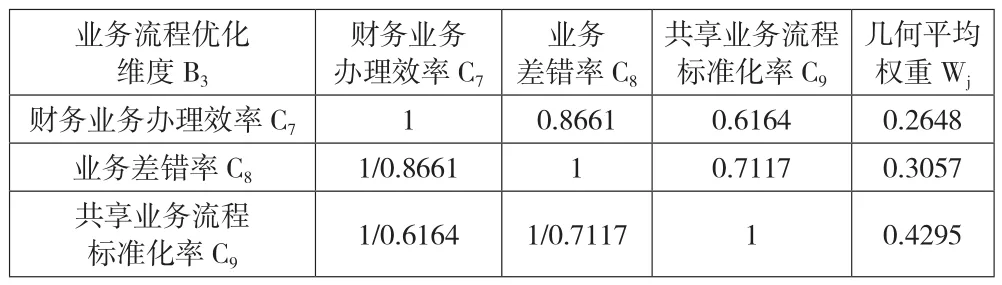

表6 方案层指标判断矩阵:业务流程优化维度B3(权重0.317)

(二)分析

1.财务管理维度。从下页图1可以看出,在财务管理维度的方案层指标中,财务共享服务投入人次占比最高,其次是财务共享信息化投入占比,最后是成本利润率,这说明在建设医联体财务共享服务中,人力资源投入的增加势在必行,信息化投入稍弱但是占据重要的位置。成本利润率反映财务共享对医联体的成本节省作用,该指标越高,说明对成本的控制越有成效。从最终的权重结果看,这三个指标权重在全部方案层指标中分别位居第5、6和8位,说明处于相对重要的水平。

表7 方案层指标判断矩阵:人员培训与发展维度B4(权重0.2317)

表8 准则层指标对综合决策目标的排序权重

表9 方案层中要素对综合决策目标的排序权重

2.客户满意度维度。在客户满意度维度的方案层指标中,医联体共享财务数据的可靠性比重最大,其次是对共享服务软件的使用满意度,最后是共享中心出具财务报告的及时性。对于财务数据的使用者来说,可靠性是会计信息质量的关键所在,财务信息化和流程共享能更有效地提升用户层对医联体财务数据的使用满意度,因此对共享服务软件的使用满意度也是较为重要的。

图1 医联体财务共享服务绩效评价体系权重分配

3.业务流程优化维度。在业务流程优化维度的方案层指标体系中,共享业务流程标准化率、业务差错率、财务业务办理效率分别为0.1362、0.0969和0.0839。在业务流程优化维度中,业务差错率指标体现风险内控的效果;共享业务流程标准化率是指在处理的所有业务中执行了标准化流程的业务所占比例,标准化的比例越高,意味着财务业务处理的准确程度也会提高,因为标准化流程更容易避免人为导致的差错;财务业务办理效率反映财务共享所带来的高效服务和流畅的内部流程,将促进医联体财务服务的价值提高。

4.人员培训与发展维度。由人员培训与发展维度的方案层指标排序权重可知,共享财务人员工作满意度在这个维度中的重要性最为突出。由于计算机可以取代财务人员完成高重复性、可标准化流程的业务,因此需要综合型财务人员提供“运营分析、预算管理、成本管理、战略决策”等方面的业务服务。可见,在建设财务共享服务之后,人力资源部门应该完善人才培养机制和薪酬制度,促进整个财务体系的人员不断学习和发展新业务能力和新知识,持续推动医联体实现战略目标。

四、结论与建议

本文在研究如何构建医联体财务共享服务绩效评价体系的过程中,一方面,结合层次分析法和平衡计分卡的四个维度建立考核框架,在方案层指标的设计上结合特征分析法及专家意见函询统一绩效评价指标;另一方面,在统计分析过程中通过问卷调查获得指标权重结果,构建完整的绩效评价体系。从权重分配结果看,业务流程优化维度最受重视,人员培训与发展维度次之。本文从医联体财务共享的实际特征出发,将为各医联体建立财务共享绩效激励机制提供参考模型,各个医联体的具体共享模式和实际情况可能有所差异,可以结合本文的分析方法,考虑关键影响要素和发展战略目标,设定科学合理的绩效层次结构模型,通过层次分析法建立完善的绩效评价体系。但是,医联体建立财务共享以后,还需要不断运用PDCA进行持续质量改进,适应新医改环境下的战略管理需求,提高客户服务水平和个性化管理,最终实现有效的绩效管理。