医疗器械行业上市公司财务竞争力评价研究

——基于因子分析和非整秩次加权秩和比法

2020-12-17谷立娜吴涛副教授青岛理工大学商学院山东青岛266520

谷立娜 吴涛(副教授)(青岛理工大学商学院 山东青岛 266520)

一、引言

随着我国人口老龄化程度的加深和经济发展水平的提高,公众对医疗健康的要求越来越高,其中,医疗器械的应用对推动我国医疗水平的提高起到了至关重要的作用。我国医疗器械行业起步较晚,高端产品以进口为主,与国外市场相比,国内的医疗器械市场还有较大的成长空间。近几年,我国把医疗器械行业作为战略性新兴产业给予重点扶持,政府鼓励全行业研发创新,促进产学研一体化建设,使得医疗器械行业进入一个高速发展期,其核心竞争力表现在产品、资金和人才等方面[1]。引导企业重视技术创新能力,推进产品高端化发展是行业内的重点发展路径。对于企业来说,发现生产、经营等过程中存在的薄弱环节并及时采取战略性调整,能够提高整体竞争力。

二、文献回顾

财务竞争力是企业核心竞争力的重要组成部分,目前学术界研究财务竞争力的内涵、影响因素和评价体系等方面的文献较多。关于财务竞争力的概念尚未有统一的定义,一般认为,财务竞争力是企业在财务管理过程中创造和积累的自身独有的资源和知识,是企业综合能力的体现[2]。在指标体系的选择上,刘灵傲和邵仲岩等从规模实力、偿债能力、盈利能力、营运能力和发展能力等方面构建指标体系[3-4],刘灵傲等运用主成分分析法,对广东省21个地市住宿餐饮业财务竞争力进行评价并对城市类型进行划分[3]。朱雅琴等研究发现,企业承担的社会责任越多,财务竞争力越强[5]。在评价方法的选择上,方光正等运用因子分析法研究我国文化产业上市公司财务竞争力的影响因素和排名情况[6]。贺正楚等运用结构方程理论构建高端装备制造企业财务竞争力测量模型[7]。

综上可以看出,现有研究较少关注医疗器械行业上市公司的财务状况,虽然关于财务竞争力的评价体系逐渐完善,但仍存在不足之处。第一,指标的选择仍侧重于传统财务指标,忽视了研发创新能力对公司提升财务竞争力的重要作用;第二,多数学者的研究只用一年的截面数据为基础进行评价,忽视了公司的可持续性;第三,大多的研究方法仅用因子分析法等单一的评价方法,不便于对研究结果进行分档。基于此,本文加入研发创新能力评价指标,利用上市公司三年的指标数据,在因子分析的基础上,运用非整秩次加权秩和比法对我国医疗器械行业上市公司财务竞争力水平进行排序和分级,并提出相关的发展建议。

三、研究设计

(一)样本选择和数据来源

根据证监会行业分类,本文选择沪深A股医疗器械行业上市公司为初选样本,剔除数据缺失及2018年后上市的公司,最终确定51家上市公司。为避免财务数据异常值的影响,更好地反映公司近年财务竞争力,本文选取2016—2018年各项指标数据的平均值为研究数据。数据来自国泰安数据库和新浪财经公布的上市公司年度财务报告,后经过人工收集和整理。

(二)评价指标体系的构建

医疗器械行业是集资金、知识和技术密集型为一体的高技术产业,只有通过不断提高技术创新能力,培育高科技研发人员,增加研发支出,实现医疗器械产品高端化发展,才能在激烈的国内外竞争中占据一席之地。因此,本文在传统财务指标的基础上,加入研发创新指标,对财务竞争力的指标体系维度进行了扩展,具体如下页表1所示。

表1 财务竞争力评价指标体系

四、实证检验

(一)因子分析法

1.指标数据正向化和标准化。在多指标综合评价中,有正向指标、逆向指标和适度指标,需要首先将指标同趋势化,计算公式为:

正向指标 :X=(X-Xmin)/(Xmax-Xmin)

逆向指标 :X=(Xmax-X)/(Xmax-Xmin)

对于适度指标,数据在一定数值或区间范围内达到最优,在范围内分别进行同趋势化处理。此外,为了消除指标间量纲的影响,需要对指标数据进行标准化处理,本文选择Z-score标准化方法,计算公式为:

其中,μ和σ分别为指标X的均值和标准差,标准化后,均值为0、方差为1。

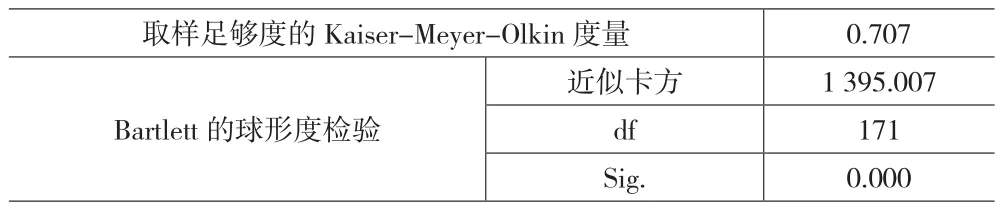

2.可行性检验。利用SPSS 20统计软件,对指标数据进行KMO和Bartlett球形检验,结果如表2所示。KMO的检验值为0.707,大于0.5,Bartlett球形度检验的P值为0.000,远小于0.05,说明适合进行因子分析。

表2 KMO和Bartlett的检验结果

3.公因子的提取。根据特征值大于1的原则,共提取6个公因子,累计贡献率达到86.951%,说明选取的6个公因子所包含的信息占原变量所包含信息的86.951%,可以较好地反映上市公司综合财务竞争力状况。各因子方差贡献率见表 3,公因子分别用 F1、F2、F3、F4、F5、F6表示。

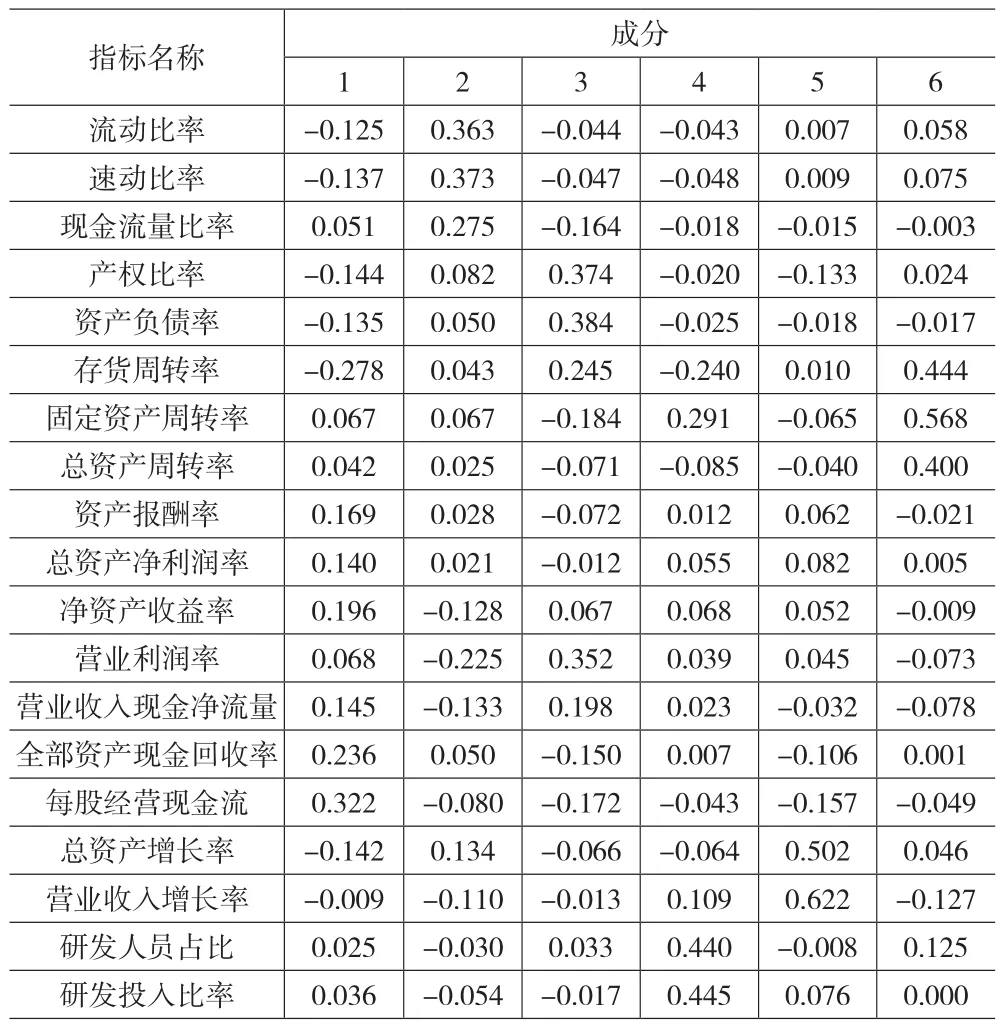

4.因子载荷矩阵的旋转和公因子命名。为更好地解释各公因子的含义,利用最大方差法对初始成分矩阵进行旋转,得到表4的因子载荷矩阵。由表4各因子载荷值可以看出,F1在每股经营性现金流、全部现金回收率、净资产收益率、资产报酬率、总资产净利润率和营业收入现金净含量上具有较高的载荷值,分别反映公司现金流管理能力和盈利情况,故命名为现金流及盈利因子。F2在速动比率、流动比率和现金流量比率三个变量上载荷较大,反映公司的短期偿债能力,故命名为短期偿债因子。F3主要由资产负债率、产权比率和营业利润率表示,分别反映公司的长期偿债能力和盈利能力,故命名为长期偿债及盈利因子。F4概括了研发投入比率和研发人员占比两个变量的信息,反映公司的研发创新情况,故命名为研发创新因子。F5在营业收入增长率和总资产增长率上的因子载荷值较大,反映公司的发展潜力,故命名为发展因子。F6在固定资产周转率、存货周转率和总资产周转率上载荷较大,反映公司的运营效率,故命名为营运因子。

表3 解释总方差及累计贡献率

表4 旋转后的因子载荷矩阵

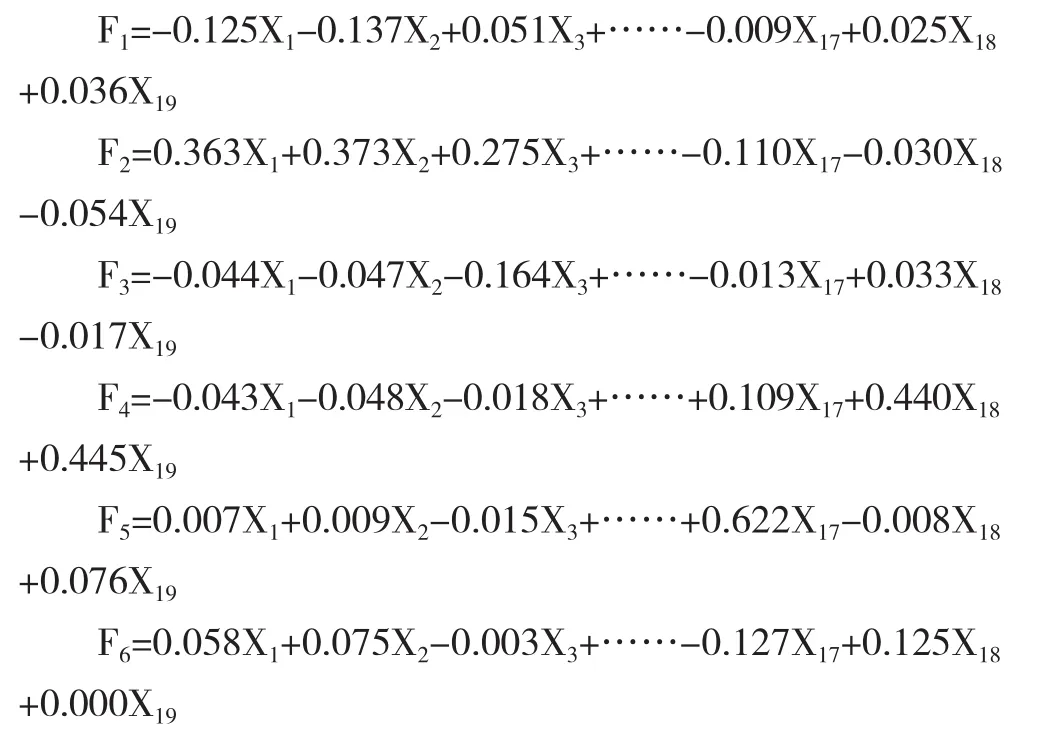

5.计算因子得分并排名。根据表5的因子得分系数矩阵,可以得出各因子得分的函数表达式,分别为:

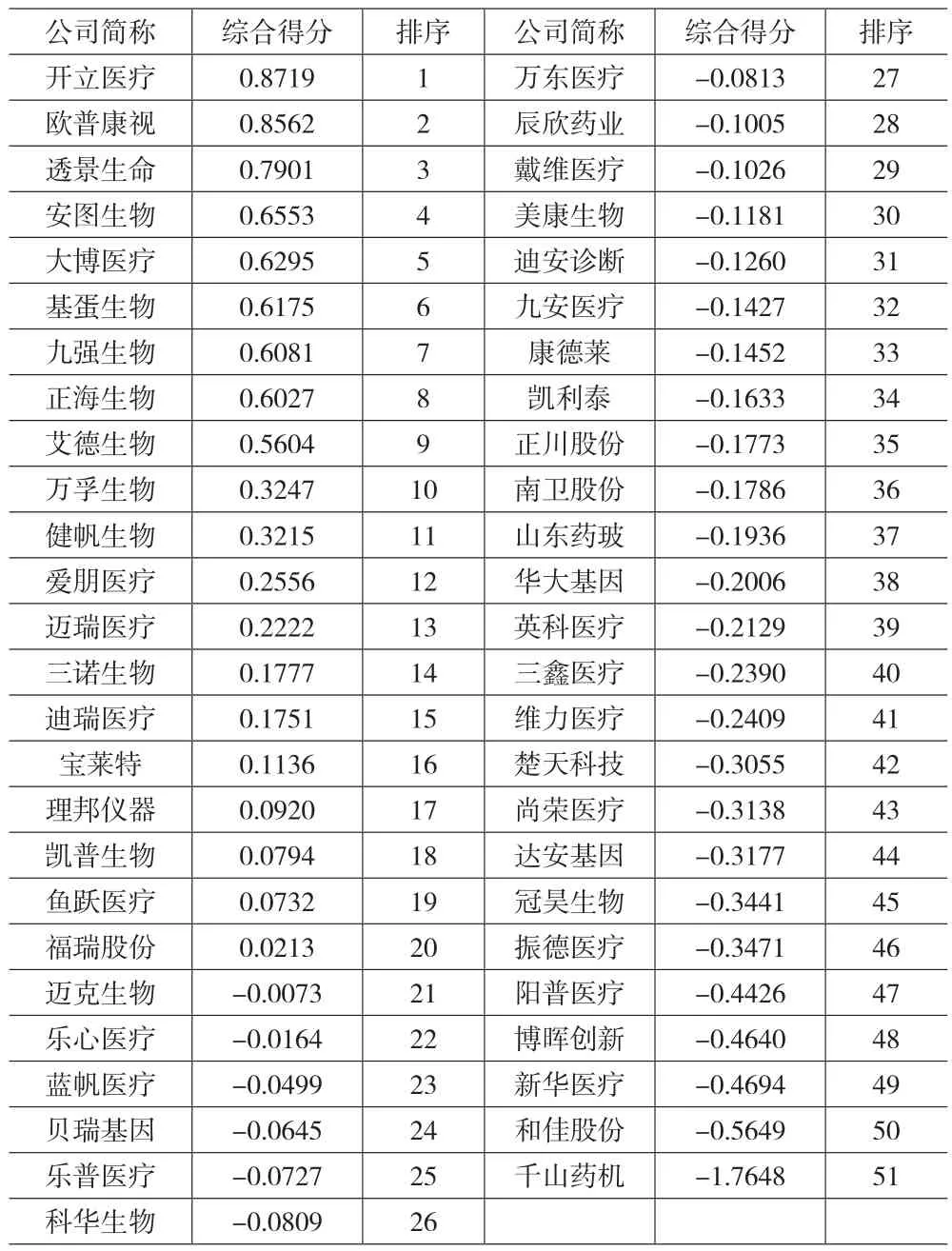

由函数表达式可以求出51家上市公司样本6个公因子的得分,对各公因子得分进行排序,然后根据各因子的方差贡献率占六个公因子累计方差贡献率的权重进行加权汇总,各权重计算结果分别为0.2968、0.2156、0.1624、0.1254、0.1012和0.0987。最后得出上市公司财务竞争力综合得分计算公式:F=0.2968F1+0.2156F2+0.1624F3+0.1254F4+0.1012F5+0.0987F6。所有公司综合得分情况及排序见表6。

表5 因子得分系数矩阵

表6 因子分析法综合得分及排序

(二)非整秩次加权秩和比法

为了改善因子分析法评价财务竞争力不便分档以及弥补传统秩和比法顺位编秩时不能体现原始数据差距的不足,本文在因子分析法的基础上采用非整秩次加权秩和比法(WRSR),对我国医疗器械行业上市公司进行综合评价并对财务竞争力水平进行分级,具体步骤如下:

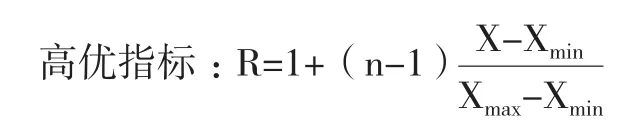

1.编秩。列出上市公司各因子得分值,n为样本数,Xmax和Xmin分别为X的最大值和最小值,X为每个因子得分值。对于高优指标,最小和最大的得分值分别编为1和n,其余得分值分别编为1与n之间线性递增的非整秩次,低优指标的秩次大小方向相反。由于本文在进行因子分析时已经将逆向指标正向化,所以在此都为高优指标。编秩公式为:

表7 各公司因子得分非整秩次及WRSR相关变量分布值

2.计算加权秩和比值。加权秩和比值的计算公式为:

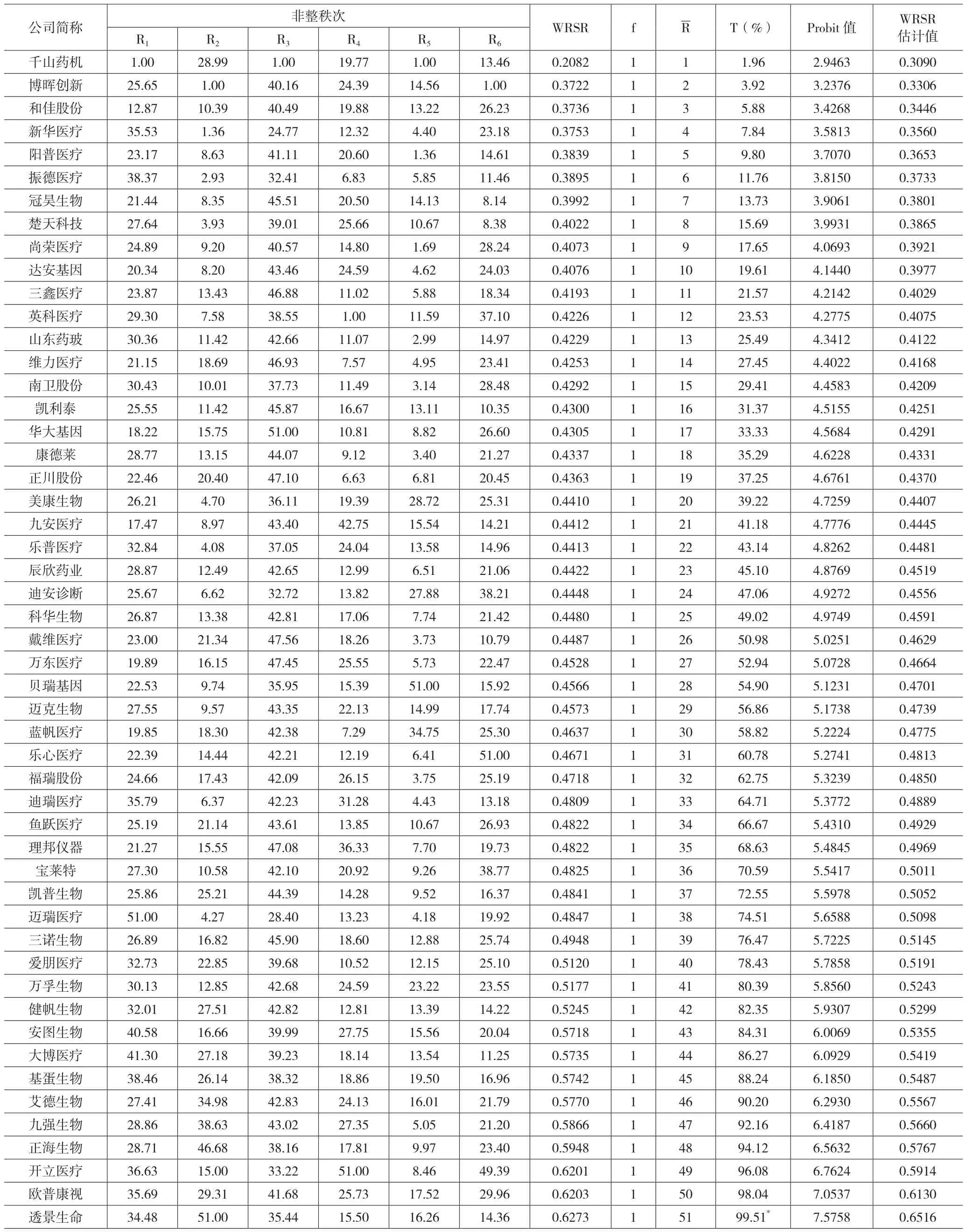

其中,n为样本数,Wj为第j个评价指标的权重,∑Wj=1,Rij为第i行第j列的秩。本文中,n为51,Wj同因子分析法中6个因子的权重,WRSR的计算结果见上页表7。

3.确定WRSR的分布。将计算的各公司WRSR值由小到大排列,列出各值频数和累计频数∑f(R),分别除以n,计算累计向下频率T,通过查询《百分数与概率单位对照表》,获得各公司WRSR值对应的概率单位Probit值,结果见上页表7。

4.建立回归方程。以WRSR为因变量,Probit为自变量,构建线性回归方程:WRSR=0.091+0.074Probit。通过线性回归分析可知,回归方程显著性检验F值为534.748,显著性概率值Sig.为0.000,小于0.01,判定系数R2=0.916,说明所求回归方程具有显著的统计学意义。

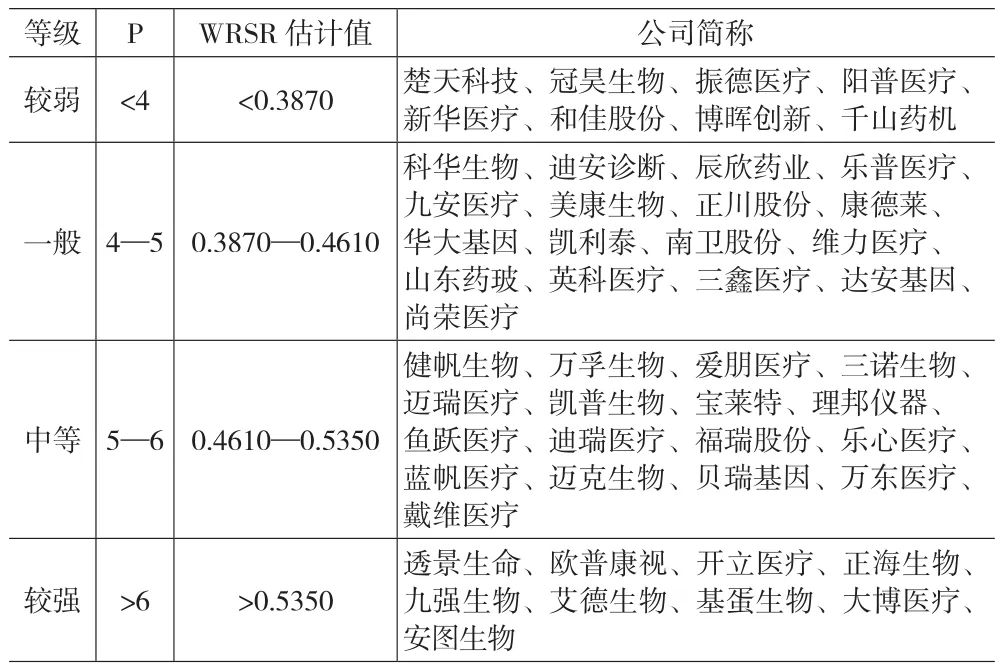

5.排序与分级。对线性回归方程计算出的WRSR估计值进行分级排序,根据田凤调[8]提供的分档标准,将医疗器械行业上市公司财务竞争力分为较强、中等、一般、较弱四级,对WRSR估计值的分级结果进行方差齐性检验,得到统计量Levene=1.653,Sig.=0.190>0.01,表明各级方差一致;通过方差分析结果显示,F=126.881,Sig.=0.000,表明各级差异有显著性意义,等级划分合理。分级结果见表8。

表8 我国医疗器械行业上市公司财务竞争力等级分布表

(三)两种评价方法的比较

为了验证运用非整秩次加权秩和比法进行财务竞争力评价的可行性和优越性,本文将其与因子分析法的综合评价结果进行对比。由第32页表6和上页表7上市公司的排序来看,11个公司的排序相同,其余公司的排序差距均小于等于5,总体上两种方法排序结果的一致性较好,以此为公司财务竞争力评价提供了一种新的思路和方法。运用非整秩次加权秩和比法进行财务竞争力评价的过程中,在对公司各因子得分进行编秩时可以反映出在每个因子上表现最好、最差的公司,以及各公司之间的差距大小,其综合评价值WRSR具有0—1连续变量的特征,计算简便,便于理解,适用性强,且通过排序和分级可以使各上市公司明确自己在行业中的竞争地位,以此调整自己的发展战略,以推动我国医疗器械行业的整体发展。

五、评价结果分析

从各公因子得分和非整秩次来看,第一个因子方差贡献率占25.807%,说明现金流管理和盈利能力是影响我国医疗器械行业上市公司财务竞争力水平最重要的因素,迈瑞医疗在现金流管理水平和盈利能力方面具有明显优势,其次是大博医疗和安图生物,较差的是千山药机、和佳股份和九安医疗。第二个公因子中,透景生命的得分最高,说明公司以流动资产偿付日常到期债务的能力较强,其次是正海生物和九强生物,短期偿债能力较差的是博晖创新、新华医疗和振德医疗。第三个公因子,得分较高的是华大基因、戴维医疗和万东医疗,说明这些公司长期偿债能力和营业利润率较高,较差的是千山药机、新华医疗和迈瑞医疗。第四个公因子反映公司研发创新能力的强弱,开立医疗表现最好,属于行业内研发投入和研发人才较多的公司,九安医疗和理邦仪器研发能力次之,排在最后三位的是英科医疗、正川股份和振德医疗。第五个公因子反映公司发展潜力的强弱,发展前景较好的有贝瑞基因、蓝帆医疗和美康生物,千山药机、阳普医疗、尚荣医疗具有一定的经营风险。第六个公因子反映公司的营运能力,乐心医疗、开立医疗和宝莱特公司的营运能力较好,而博晖创新、冠昊生物和楚天科技表现较差。

从财务竞争力综合评价结果可知,排名前三位的分别是开立医疗、欧普康视和透景生命,其各方面发展较为均衡;而总体评价较差的公司在某些方面明显缺乏财务竞争力,如千山药机的现金流管理、盈利能力、长期偿债能力和发展潜力都表现较差,博晖创新的短期偿债能力和营运能力都有待提高;有些上市公司发展不均衡,如迈瑞医疗的现金流管理和盈利水平居于行业领先地位,但由于偿债能力和发展能力表现较差,导致公司总体财务竞争力处于中等水平;仅靠研发创新能力的提高不足以支撑上市公司整体财务竞争力的提高,如九安医疗的研发创新水平居第二位,但是财务竞争力综合评价结果为一般。

从综合得分和分级情况来看,我国医疗器械行业上市公司财务竞争力四个等级所占的比例分别为17.65%、33.33%、33.33%、15.69%,中等及以上水平占总体的50.98%,说明行业内上市公司财务竞争力的整体水平一般。透景生命、欧普康视、开立医疗等9家上市公司财务竞争力较强,主要原因在于这些公司的各方面财务能力发展较为均衡;健帆生物、万孚生物、爱朋医疗等17家公司的财务竞争力中等;科华生物、迪安诊断、辰欣药业等17家公司的财务竞争力一般;楚天科技、冠昊生物、振德医疗等8家上市公司财务竞争力较弱。

六、结论与建议

本文通过对我国51家医疗器械行业上市公司2016—2018年度各项指标数据进行收集和整理,运用因子分析法得出各公因子方差贡献率,将其作为权重,并在此基础上,采用非整秩次加权秩和比法对上市公司进行排序和分级,直观清晰地反映出各公司的优势和不足,使公司了解其在行业中的竞争地位,有利于上市公司优势互补,调整发展战略,推动国产医疗器械整体竞争力的提高。

具体来看,对于财务竞争力综合评价水平较强的上市公司,应继续保持自己的竞争优势,同时注重现金流管理和盈利能力的提高,向国外学习先进的生产和经营经验,紧跟大数据、人工智能、物联网、云计算等新兴技术的发展方向,以带动我国医疗器械行业的发展。对于财务竞争力中等及一般的公司来说,需要清晰地认识到自己的优劣势,从少数优势指标上寻求竞争力的突破。对于财务竞争力较弱的公司,应理性分析自己与行业领先企业的差距所在,针对公司发展薄弱的环节,及时调整发展方案。

整体来说,我国医疗器械行业上市公司财务竞争力有待提高,而国产医疗器械行业的发展关键在于创新。因此,未来行业的发展方向应集中在:首先,继续依托高等院校、科研团队等机构搭建研发平台,培养研发人才,保持创新技术体系的更新和创新系统效率的提升。其次,随着医疗器械行业并购活动日渐频繁,积极拓展高端产品国内外市场,有利于提升行业整体竞争水平。再次,企业竞争力的提升是多方面综合作用的结果,企业在重视、加大研发创新能力的同时,应关注公司整体运营状况,合理配置资源,降低财务风险,提高盈利水平,实现可持续发展。