自然资源资产离任审计方法探析

2020-12-16赵红赵肖瑞

赵红 赵肖瑞

[摘要]审计方法直接关系到审计证据的质量、数量以及获取审计证据的效率。笔者在分析自然资源资产离任审计方法研究的现状以及自然资源资产离任审计特殊性的基础上,提出开展自然资源资产离任审计方法研究的必要性,并提出在开展自然资源资产离任审计时可将资源、环境、计算机等方面的技术方法运用到传统审计方法中来提高审计的效率和效果,并以土地资源资产离任审计中的耕地和基本农田保护审计为例介绍新技术手段的运用。

[关键词]自然资源资产;离任审计;审计方法

[中图分类号] F205

[文献标识码]A

审计方法是审计主体为实现审计目标而采取的措施及手段,采用恰当的审计方法能够提高审计的效率及效果。目前,自然资源资产离任审计方法还存在以下问题:一是各地在自然资源资产离任审计实务中采用的审计方法各有千秋,审计方法未规范化;二是某些地区受专业知识、技术及基础设施条件的影响,仍然采用传统的财务审计方法,特别是乡镇主要领导干部自然资源资产的离任审计。这些问题严重影响审计目标的实现,因此展开自然资源资产离任审计方法研究,提高获取审计证据的效率及效果,有效降低审计风险,实现审计目标。

1 自然资源资产离任审计方法研究综述

自首次提出开展自然资源资产离任审计以来,各界学者们从理论与实践等角度对自然资源资产离任审计及其方法展开了研究。丁时勇( 2015)自然资源资产离任审计可以采用数据挖掘法;戴晓林( 2015)提出自然资源资产离任审计方法包括实地查核法、审计分析法,并可以运用计算机分析技术;李博英、尹海涛( 2016)提出采用模糊综合评价方法将自然资源资产离任审计评价定量化,构建了自然自然资产离任审计评价指标体系;李博英、尹海涛( 2016)在传统审计方法的基础上提出了自然资源资产离任审计可以采用基于自然资源资产负债表的审计方法、基于环境法规与政策落实的审计方法、基于環境会计理论的审计方法、资源环境状态比较法、调查统计法、检查测量法、模糊综合评价法、分析综合法;王醒无( 2017)认为自然资源资产离任审计可以利用大数据分析、谷歌地理、实地调查、指标评价体系、地理信息技术等方法;安成洁( 2018)提出了基于环境资源状态比较的审计方法、基于自然资源资产负债表的审计方法;杜秀红( 2019)提出了可以建立资源环境大数据平台;董启琛( 2019)以为自然资源资产离任审计可以运用互联网技术访问法、地理信息技术检测算法等。

从研究者们来自的领域我们可以发现,自然资源资产离任审计方法的研究者主要来自高校、科研院所、审计一线单位,他们从理论与实践的不同角度进行了审计方法的研究。从研究的内容来看,随着研究的深入,自然资源资产离任审计的审计方法从概念的提出,到具体方法的介绍,研究更加具体、更加注重实践的需要,但是研究自然资源资产离任审计具体方法运用的文献较少。从研究者们提出的审计方法类型来看,自然资源资产离任审计方法可以分为审计技术方法和审计评价方法,审计技术方法是指在审计过程中获取审计证据采用的方法及技术手段;审计评价方法是指审计人员对所获取的审计证据,根据一定的标准评价被审计对象。笔者在总结前人研究的基础上,介绍了资源、环境等方面的技术在传统审计方法中的运用,并以土地资源资产离任审计中的耕地及基本农田保护审计为例介绍新技术方法的运用。

2 自然资源资产离任审计的特殊性

2.1 自然资源资产种类多

自然资源资产种类繁多,属性可分为生物、农业、森林、国土、海洋、气象、能源和水等大类,而每一大类根据不同的属性要求又可分为不同的小类。不同类型的自然资源资产有其各自的特殊属性,某些自然资源资产由于属性的特殊性而不能通过传统的审计方法获取充分、适当的审计证据,例如水质、土质检验等,因此将新技术方法赋予传统审计方法显得尤为重要。

2.2 地区范围广

地区范围取决于领导干部行政级别。地区范围一般由审计对象所管辖的范围决定,省、市、县、乡各级行政领导干部因其行政职务级别的不同,审计的地区范围也不同。乡镇是最基本的行政单元,自然资源较为丰富,经济和社会功能也比较完善,在我国经济和社会发展中起着不可或缺的作用。各级行政领导干部之间的自然资源资产责任是相互关联的,例如对乡镇领导干部的自然资源资产责任审计会涉及到上级行政机关部门领导,如乡镇领导干部对自然资源资产开发、利用、保护等行为与上级行政机关部门领导的决策紧密相关。因此建立离任审计数据信息库,通过分析数据,分析下级、同级行政单元领导干部自然资源资产离任审计风险点来确定审计重点,可以大大降低审计工作量。

2.3时间范围长

时间范围一般是指被审计对象整个任期,我国行政领导干部在同一岗位上的任期最长不超过两个任期,各级行政领导干部的每届任期为5年,两届也就是10年,自然资源资产离任审计的时间范围相较于其他类型审计时间范围更长。自然资源资产随着时间的推移,因各种不同的因素的影响在不断地变化。而我们一般在领导干部离任之际开展审计,离任当年自然资源资产状况的审计证据我们可以通过现场勘查等技术手段佐证证据的可靠性,而获取的以前年度的审计证据,时间越长审计证据的可靠性越差。

2.4 相关数据繁多

自然资源资产离任审计获取的相关数据与审计内容紧密相关,自然资源资产离任审计内容包括领导干部任职期间履行自然资源资产管理和生态环境保护责任情况以及其他相关事项。因此自然资源资产离任审计中所获取的数据不仅包括描述自然资源资产现状的数据,即自然资源资产数量、质量、位置等,还包括资源管理成效、经济成效方面的数据。数据的种类多,数量多导致分析数据之间的关联性存在一定的困难,这就要求加强数据运算分析能力。

3 资源、环境等方面的技术在自然资源资产离任审计中的运用

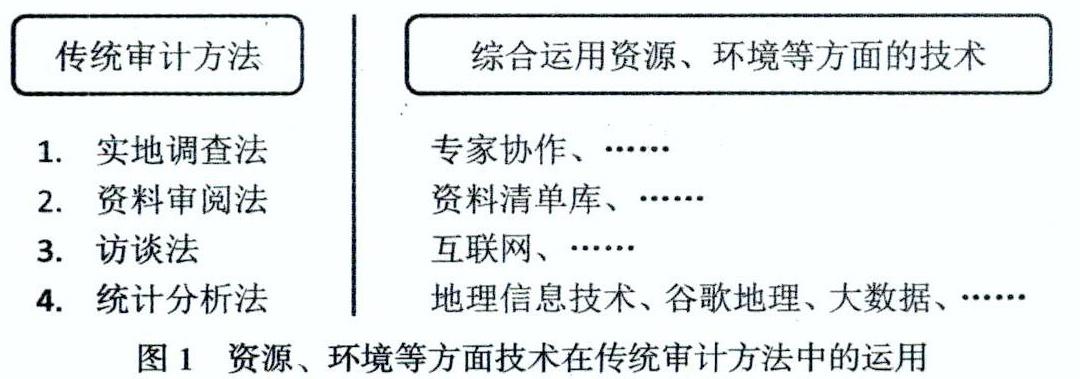

传统的审计方法主要有实地调查法、资料审阅法、访谈法、统计分析法。虽然自然资源资产离任审计较之传统的财政、财务审计有许多的不同,但这并不意味着要摒弃传统的审计方法,笔者尝试通过综合运用资源、环境、计算机等方面的技术克服传统审计方法的局限性,拓展审计方法的技术内涵。在实地调查法中引入专家协作能够有效的解决审计自然资源资产特殊属性的问题;在资料查阅法中引入资料清单库方法,能够有效的引导各审计单位为开展自然资源资产离任审计获取充分适当的审计证据;在访谈法中引入互联网技术能够有效的节约审计人力资源,并且能够缓解被访谈对象的紧张等不适状况;在统计分析法中引入地理信息技术、谷歌地理、大数据等技术能够有效解决自然资源资产离任审计目标面积大、勘察难、任期时间长难追溯、建设项目分散难统筹、采用数据多难计算等难题。

审计方法具有历史性,受当前经济社会发展水平的影响,随着新技术的出现及发展,不断有新的技术来丰富传统审计方法(如图1所示)。因此建立自然资源资产离任审计方法库,开展审计方法的探索及研究,不仅能够推动审计方法理论的推陈出新,而且能够指导审计实践。

文章主要介绍在实地调查法和统计分析法中

3.1 实地调查法

实地调查法要求审计人员到现场获取审计证据,通过实地调查法获取的审计证据可靠性强。在自然资源资产离任审计中,实地调查法并不紧紧是对自然资源资产进行观察、拍照、录像等,由于自然资源资产的某些属性是不可见的,还必须运用相关技术对其进行检测。这就要求审计人员具有资源环境方面的相关知识,但这并不意味着审计人员必须是该方面的专家,资源环境方面的检测可以委托具有相关资质的机构一起进行,例如水、空气、土壤等方面的质量检测,审计组成员与相关领域的专家组成调查小组,亲自到自然资源资产所在地进行现场调查取样,并对样本进行检测。

3.2 统计分析方法

统计分析法指通过对研究对象的规模、速度、范围、程度等数量关系的分析研究,认识和揭示事物间的相互关系、变化规律和发展趋势,借以达到对事物的正确解释和预测的一种研究方法。

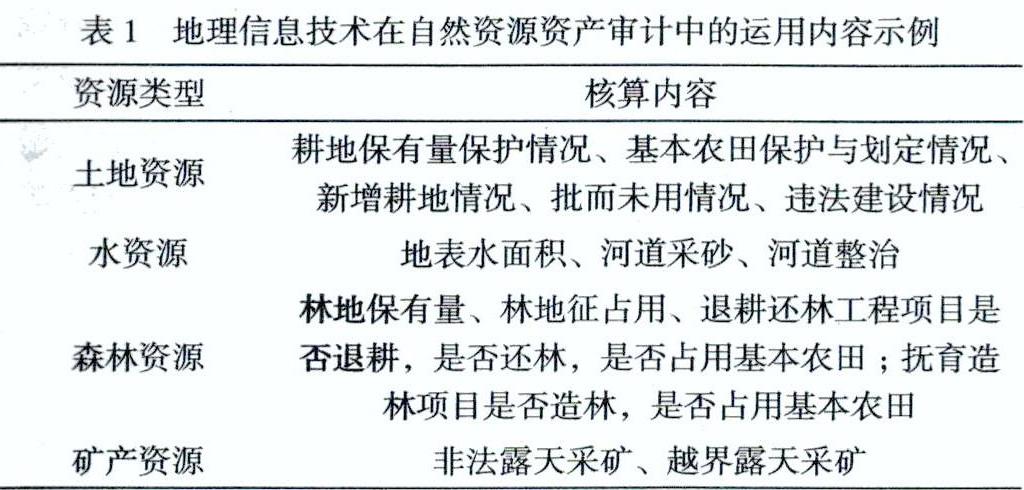

3.2.1 运用地理信息技术进行分析。通过地理信息技术的运用找出疑点,确定重点实地勘察点。地理信息技术不仅可以提供自然资源数量方面的基础数据,还可以结合收集到的相关调查普查规划及部门行政管理资料进行资源量和变化量的提取和核实,对部分生态环境进行核算(如表1所示)。

运用地理信息技术查找线索的基本思路是:取数据、定位置、图对比、找差异、算面积、核性质、查审批、理问题,具体运用将在下文中介绍。

3.2.2 运用谷歌地理进行数据分析。谷歌地理数据资源丰富,可用于查看地球表面的地形、地貌、地表附着物、地标人工痕迹、街景视图等,并且具有强大的运算功能,可以通过图像对比可查看审计对象的历史地貌图像、原始地貌、历史状况和现实情况、地形的平面和立体图像等并可测量出距离,计算出目标物类面积。通过图像对比筛选不但可以直接发现未批先建、违规占地、毁林造地等问题,还能确定重点审计区域,提高审计效率,用有限的审计资源尽可能的扩大审计成果。

3.2.3运用大数据进行统计分析。大数据被广泛运用在统计分析方法中,运用大数据的前提是搭建大数据平台。《规定》中提出的自然资源资产离任审计目标的第一条是“全面摸清家底,客观反映成效”, “全面摸清家底”是我国开展自然资源资产离任审计初期的基础性工作,需要准确统计、评价土地资源、水资源、矿产资源、森林资源、海洋资源等的数量及经济价值,该工作直接影响在后续审计中对领导干部自然资源资产责任的客观评价,也是大数据平台搭建的基础性工作。自然资源资产大数据平台的搭建包括三个维度:数据来源、数据类型、数据运算。自然资源资产离任审计大数据平台的基础数据不仅需要自然资源资产方面的数据,还应该包括与之相关的财务数据、经济成效等方面的数据。通过数据之间的关联关系分析,不仅可以发现问题,还可以分析问题成因,为自然资源资产的管理提出改进意见。

4 审计方法运用案例分析

文章中自然资源资产离任审计方法的运用以土地资源资产离任审计中的耕地及基本农田保护审计为例。审计的内容主要包括:区域内耕地保有量和基本农田保护指标完成情况,耕地占补平衡政策落实情况,新增建设用地规模指标控制情况,落实主体功能区和土地利用规划要求情况。在该审计中主要借助的审计方法有统计分析法、实地调研法、访谈法、资料查阅法,并着重分析统计分析方法的运用。

4.1 资料查阅法

收集国土资源部门的年度土地变更调查结果数据、各级政府签订的耕地保护责任书、土地利用情况变更表、耕地和基本农田异地代保合作协议等资料;通过对比分析,查看耕地保有量和基本农田保护面积是否达到上级下达考核目标和土地利用总体规划控制指标。

4.2 访谈法

向长期生活在这些自然资源附近的居民发放问卷调查或面对面交流,了解耕地和基本农田现状、质量变化,重点核实网络舆情、群众举报等案件的整改情况,揭示询问是否存在破坏、毁损、非法侵占耕地、基本农田和违规供地、土地闲置等问题。

4.3 实地调研法

抽样检测锁定证据。选取一定数量工业园区、工矿区、企业、垃圾处理场和受污染的江河、湖泊、水库等周边地块,对其土壤质量和污染情况进行检测,运用技审手段锁定有关证据。

4.4 统计分析法

统计分析方法主要以耕地和基本农田保护审计为例。

4.4.1 审计思路。一是通过审计年份耕地和基本农田现状数据与上级下达指标和规划指标比对,分析某地方有无突破土地利用总体规划确定的当年耕地及基本农田约束性指标;二是统计基本农田现状数据中可调整地类及坡度大于25度耕地的占比情况,全面分析某地方基本农田的总体结构与质量;三是引入林业等部门数据,借助遥感影像图、Google Earth地图等地理信息技术( CIS)手段,注重查处地方政府耕地保护中的违法违规问题。

4.4.2 分析需要获取的数据。根据审计目标和思路,所使用的数据主要四大类:土地利用现状数据库(包括所有地类图斑和基本农田保护数据)、土地利用规划数据库(包括基本农田规划数据、土地规划指标数据)、林业资源数据库、遥感影像图和Coogle Earth地圖等图形数据。

4.4.3 耕地及基本农田约束性指标总体评价审计过程。一是获取电子数据并进行整理;二是计算耕地保有量和基本农田保护现状面积;三是获取或计算土地利用总体规划下达的耕地和基本农田约束性指标数;四是最后将前两步计算得出的耕地保有量和基本农田保护现状面积分别与指标数进行比较,检查该地方是否完成约束性指标任务。

4.4.4 基本农田的总体结构与质量审计过程。一是建立规划基本农田图层;二是统计基本农田中可调整地类的情况;三是统计基本农田中坡度大于25度的耕地的情况;四是建立可用于比较的外部矢量数据图层;五是计算并统计基本农田中种植生态公益林、桉树的情况。

4.4.5 虚假划定及违法占用基本农田审计过程。借助国土部门提供的遥感影像图、Coogle Earth地图等数据,将某地方的基本农田数据与影像图进行对比分析,以快速有效确定虚假划定及违法占用基本农田疑点图斑。主要操作过程如下:一是通过坐标转换、几何校正、影像配准等步骤,叠加规划基本农田分布图和遥感正射影像图;二是通过查看划定基本农田的影像,查找虚假划定及违法占用基本农田疑点图斑;三是基于CoogleEarth开展进一步分析;四是疑点图斑的核实。

5 结语

各地区以《规定》中确定的目标开展审计工作,但是目前自然资源资产离任审计在实务中仍然存在许多的审计障碍,包括资金、技术、知识等。文章从审计技术方法的角度进行探讨,是基于尚未建立自然资源资产数据库、编制一个可推广使用的自然资源资产负债表的情况下展开的研究,具有一定的局限性。希望今后在审计指标建设、审计方法方面进行深入学习研究。

[参考文献]

[1]陈朝豹,耿翔宇,孟春.胶州市领导干部自然资源资产离任审计的实践与思考[J].审计研究,2016 (04).

[2]房巧龄,李登辉.基于PSR模型的领导干部资源环境离任审计评价研究[J].南京审计大学学报,2018 (02).

[3]李博英,尹海涛领导干部自然资源资产离任审计方法研究——基于模糊综合评价理论的分析[J].审计与经济研究,2016 (06).

[4]李博荚,尹海涛.领导干部自然资源资产离任审计的理论基础与方法[J].审计研究,2016 (05).

[5]王醒无领导干部自然资源资产和环境责任离任审计方法探析[J].現代审计与经浇2017 (02).

[6]安成洁.领导干部自然资源资产离任审计方法分类探究[J].市场研究,2018 (12).

[7]高丽霞,郑石桥,吕君杰领导干部资源环境责任审计成果应用:理论框架和例证分析[J].会计之友,2018 (11).

[8]郑石桥,吕君杰,领导干部资源环境责任审计界定:理论框架和例证分析[J]会计之友,2018 (10).

[9]董启琛,自然资源资产审计方法研究[J].经济研究导刊,2019 (12).

[作者简介]赵红(1991-),女,湖南娄底人,硕士研究生,助教,研究方向:生态环境审计。