基于开放式股票基金的聚类分析研究

2020-12-15王艺臻

王艺臻

【摘要】本文基于2017年到2019年的开放式股票基金的8个特征数据,使用SPSS软件和K-means聚类分析方法,对203只股票基金进行聚类,得到了5个聚类类别,轮廓系数为0.4。分析结果显示,近三年的股票基金总体业绩表现良好,中等表现的基金占比接近一半,但两极分化严重,优秀的基金有最高的收益率和最低的风险波动,表现不佳的基金收益率为负数,但风险波动却很高,且多数为量化基金。

【关键词】聚类分析;股票基金

一、引言

截至2019年6月末,全国发行公募产品的基金管理公司达135家,管理基金数量共5561只,管理规模总计134051亿。本文尝试从投资者的角度出发,选取投资者最关心并且最能体现基金主动性投资策略特征的指标,筛选出股票基金市场上的“绩优基”和“劣质基”。

二、样本数据和模型设计

(一)数据来源

本文选取同花顺定义的开放性普通股票型基金数据作为研究样本,样本时间范围定为2017年1月1日到2019年11月29日。

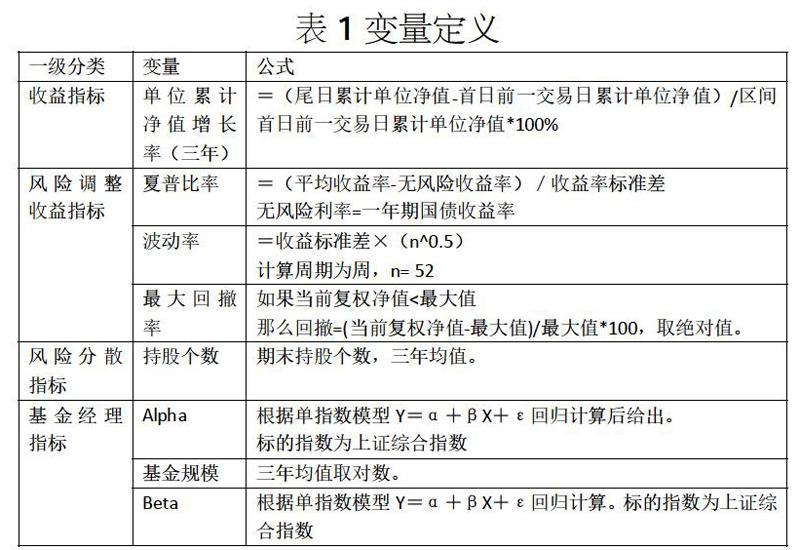

(二)变量选取

三、实证分析

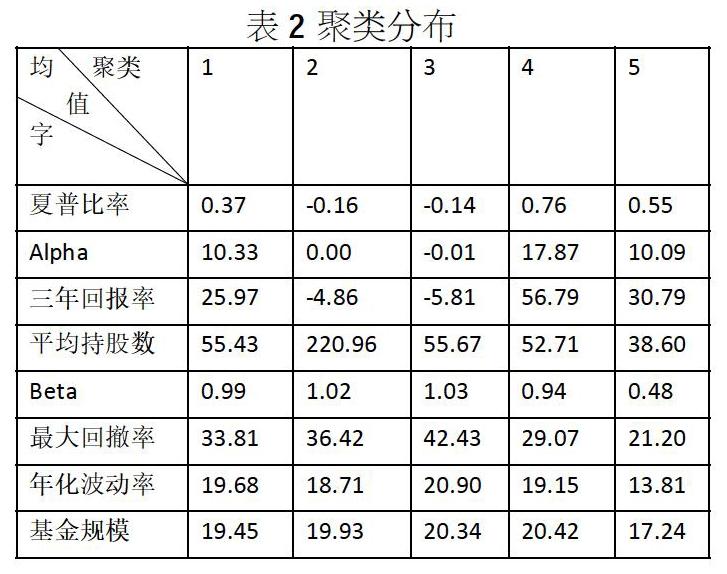

本次输入个8个变量,最后划分为5个聚类群,轮廓系数为0.4,说明分群效果较好。聚类1包含的样本最多,簇内有89个样本,占总体样本的43.5%。聚类5包含的样本最小,簇内只有10个样本,占总体样本的4.9%。

四、结论

聚类4的夏普比率、Alpha、三年回报率都是五个类别里最高的,Beta和最大回撤都偏低。这一类别的基金超额收益最高,基金经理的主动性管理能力最强,长期回报率最高,同时系统风险和回撤风险保持在五个聚类里相对低的位置。所以这个聚类可以定义为收益型。

聚类5的簇内样本是最少的,这一类别的夏普比率平均值为次优,但范围跨度比聚类5大,说明超额收益平均上较好,但单个基金之间差别比较大。Alpha平均值范围跨度较大,说明基金的主动管理能力总体上中等,但类别内部差别很大。三年回報率也是类似的情况。但是,这个类别的基金Beta、最大回撤、年化波动率都是最小的,说明这个类别的基金风险控制是最好的。这个聚类定义为抵御型基金。

聚类1的所有变量指标都排五个聚类的中间位置,而且簇内差别也是最小的,说明这个类别的基金的收益和风险都属于中等。同时,这个类别的簇内样本是最多的,在总体样本中占比达到43.8%。

这个类别的Beta近似于1,说明这部分基金投资风格非常相似,基本上和市场保持同步共振。Alpha的标准差很小,说明基金经理主动性能力也非常相近。由此可以看出整个股票基金市场接近一半的基金的投资风格和主动管理能力高度相似。所以这个聚类可以定义为中等型基金。

聚类2和聚类3的夏普比率、Alpha、三年回报率是五个聚类里最低的,说明基金收益表现和主动管理能力不佳。Beta是五个聚类里最高的,说明这两类的基金和市场共振是最强的,风险控制也是最差的。

这两个类别的业绩表现可能是由于追求市场收益的投资风格、被动型的投资策略造成的。聚类2的持股数远远高于其它类别,意味着簇内的基金投资组合平均持有220只股票。这16只基金中13只都是量化策略基金。综合来看,聚类2的特征非常符合量化基金的特点,但也证明最近三年,国内市场中量化基金的表现不佳。

另外,同一个基金经理的不同股票基金都聚类到了同一类别,说明同一基金经理对管理下的不同股票基金的管理策略是一致的。

综上,即使是股票型基金占比最多的中等型基金,也能在三年里达到平均25%的收益率,203只基金里面亏损的基金只有34只。所以股票型基金市场的基金经理的主动性管理能达到比较好的业绩表现。但年化波动率和最大回撤率也表示基金的波动也很大,并不适合短期投资者。

基于对收益和风险的双重考量,投资者可以在聚类4和聚类5里面挑选配置组合,同时避开聚类2和聚类3的基金。

参考文献:

[1]宋光辉,李晓钊.开放式基金投资评判中的聚类分析[J].财会月刊,2013(24):50-53.

[2]郑敏超,孟志青,俞晓天.基于聚类分析的基金评级结果的质量检验[J].现代物业(中旬刊),2011,10(11):16-18.