播种机械市场走势分析

2020-12-15张华光

张华光

我国播种机械市场是一个较为成熟的市场,早已进入存量时代。然而,近两年市场销量却呈现快速增长的势头,2020 年虽遭遇疫情,但前三季度市场销量仍出现大幅度攀升。现结合市场环境分析,就播种机械市场走势提出探讨。

1 市场环境分析

1.1 利好因素

1)农机补贴助力。近几年,中央和地方政府大力推进保护性耕作,不少地方对重型播种机械进行叠加补贴,有的地方补贴比例高达60%,对播种机械市场发展起到了较大的促进作用。

2)更新拉动。播种机械的更新主要体现在三个方面:一是周期性更新。我国播种机械市场经历了2015-2017 年的低迷之后,2019 年进入更新高峰期。二是市场需求变化引发的更新。随着农村土地流转、土地托管的推进,土地规模化经营范围不断扩大,市场需求大型化推动播种机械市场更新。三是技术创新。为提升机具性能和市场竞争力,一些农机生产企业尝试把新材料、新技术运用到播种机械上,加速了播种机械升级换代的步伐。

3)新型经营主体的壮大。近几年,农机服务组织、农机(农业)合作社、农机专业户等新型经营主体快速崛起,成为播种机械市场的生力军,对拉动播种机械市场需求起到较大的作用。

4)作业收益提升。市场调查数据显示,近几年,大型播种机械用户的作业收益都有所增长,激发了大型机具潜在用户的购买欲望,拉动了播种机械市场销量的增长。

5)水稻直播机加入播种机械家族,成为推动播种机械市场销量增长的一股重要力量。

1.2 市场竞争格局

1)新企业不断涌入,播种机械“家族”扩容。2019年,仅进入农机补贴的播种机械品牌就达到324个,较之2018 年增加了50 个。如果把生产企业按年产量分为 1 000 台以上、500~1 000 台、100~500台、100 台以下四个档次,其中,年产1 000 台以上和 500~1 000 台的,只有区区的 22 家和20 家,占比不过6.79%和6.17%;而年产100~500台和100 台以下的企业,分别有90 家和192 家,占比高达27.78%和59.26%。由此可见,小企业占绝大多数。

2)市场集中度较高。市场调查数据显示,截至2019 年底,年产量在1 000 台以上的企业,共销售播种机械7.07万台,销量同比大幅度增长38.36%,市场占比高达63.41%;年产量在500~1 000 台的企业,共销售播种机1.45 万台,销量同比下降20.77%,市场占比13%;而年产量在500 台以下的企业市场占比不足三成。

3)竞争激烈。因品牌众多,加之多数品牌的产品性能无差异,决定了播种机械市场的竞争仍停留在价格竞争的低层面。2019 年销量排名前10 的企业,总计销售各种播种机械5.63 万台,销量同比大幅攀升41.81%;销量占比为50.09%,比2018 年提高7.4 个百分点。除吉林康达销量小幅下滑1.79%外,其它品牌销量均呈现不同程度的大幅度攀升。其中,河北神禾、淮北市华丰、安徽灵杨销量增幅高达三位数。

4)竞争格局尚未形成,河北农哈哈领跑播种机械行业。市场调查数据显示,2019 年,河北农哈哈累计销售播种机2.19 万台,销量同比大幅度增长28.07%;销量占比19.48%,较之2018 年同期上扬1.1 个百分点。

5)重型播种机械市场风生水起。近几年,在保护性耕作政策的推进下,重型播种机械市场快速发展。吉林康达、德邦大为等重型播种机械生产企业顺势崛起,成为播种机械市场不可小觑的一股新势力。

1.3 区域市场特点

1)区域市场集中度小幅攀升。市场调查数量显示,2019 年安徽、山东等10 大主流区域市场累计销售各种播种机械9.79 万台,销量同比大幅增长21.77%;销量占比高达87.1%,较之2018 年同期上扬0.65 个百分点。

2)主流区域市场冷热不均。在10 大主流区域市场中,销量同比呈现“6 上4 下”的特点。在6个销量增长的区域市场中,除新疆市场外,其它区域市场销量增幅均达到两位数。

3)黄淮海区域市场销量增势强劲。除山西市场销量小幅下滑外,安徽、山东、河南、河北四大区域市场销量同比分别大幅度增长93.81%、49.06%、18.45%和18.92%。

2 2020 年市场销售情况

2.1 市场销量大幅度增长,主流品目冷热不均

市场调查数据显示,截至9 月底,全国累计销售各种播种机械11.44 万台,销量同比大幅度攀升48.48%。原因有两个方面:一是黄淮海区域轻型播种机械、免耕播种机械、施肥播种机械等细分市场崛起,对市场贡献率明显提升;二是受疫情影响,播种跨区作业范围缩小,新购机用户增加。

播种机械各品目市场表现冷热不均。免耕、精量、旋耕、根茎作物、水稻直播播种机械销量大幅度增长,截至9 月底分别销售3.58万台、1.93 万台、0.29 万台、0.13 万台、0.19 万台,销量同比分别大幅度增长54.61%、868.75%、64.45%、46.34%、52.2%,占 比 分 别 为 31.29%、16.89%、2.58%、1.13%、1.69%。穴播机、条播机、小粒种植机械销量分别为2.4 万台、0.71 万台、0.01 万 台 ,同 比 分 别 下 滑 6.68%、18.55% 和13.29%,占比分别下挫 12.4 个百分点、5.15 个百分点和0.09 个百分点。

2.2 主流区域市场全线飘红,增势强劲

市场监控数据显示,截至9 月底,10 大主流区域市场累计销售各种播种机械10.29 万台,销量同比增长50%;市场占比89.89%,较之2018 年同期小幅增长0.91%。

从10 大主流区域市场的表现看,销量均出现大幅度增长,其中,河南、黑龙江市场增幅更是高达三位数。详见表1。

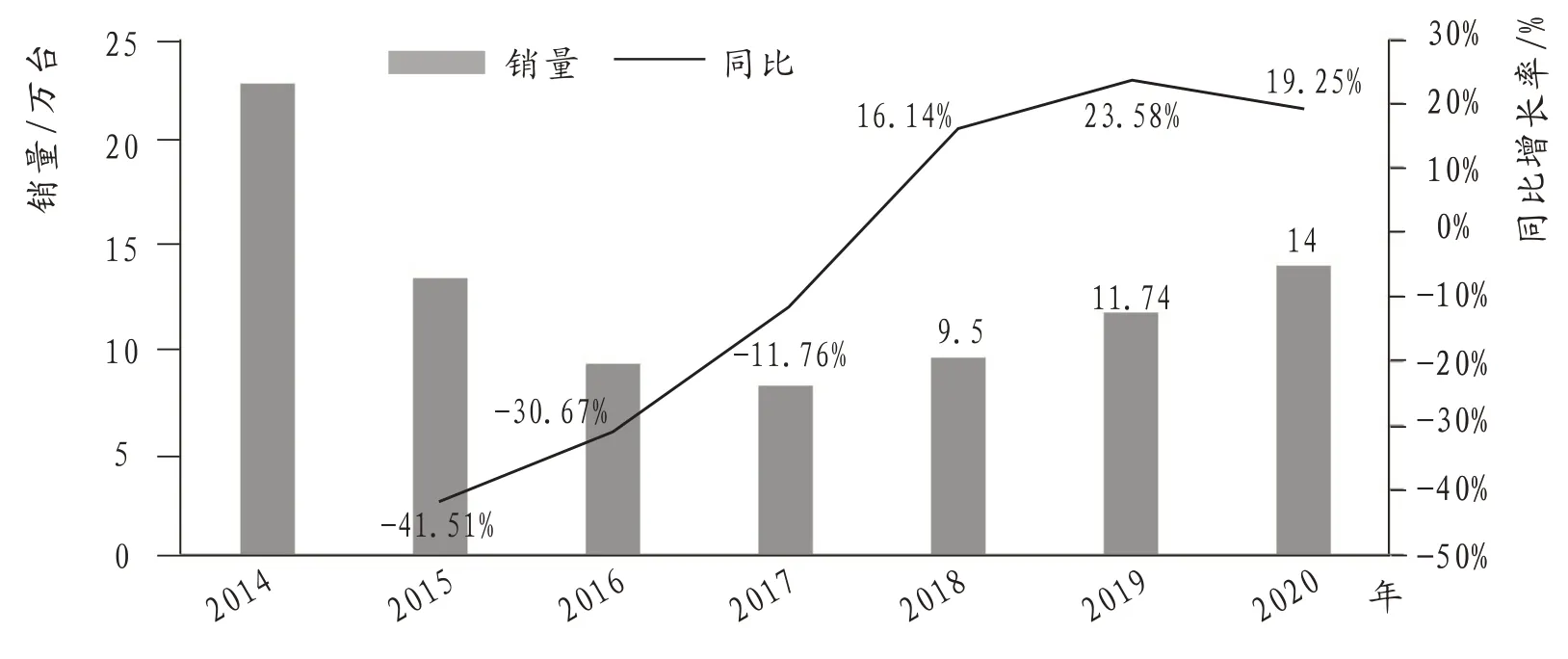

从前三季度播种机械市场走势不难看出,2020 年播种机械市场销量大幅度增长已成定局,预计全年销量在14 万台左右,同比增长20%上下。理由如下:第一,每年春夏季是播种机械的主销旺季,前三季度的销售情况基本代表了全年的市场走势;第二,政策利好,无论是补贴政策,还是播种机械市场的内生动力,都为全年市场销量的大幅度增长提供了强大支撑;第三,从2014年至2019 年近6 年的走势看,在经历了2014-2017 连续4 年的下滑之后,市场进入增长期,也符合播种机械市场周期性变化规律。

表1 2020 年前三季度播种机械区域市场销售一览表

3 市场发展趋势

从播种机械市场发展周期性变化分析,在经历2018-2020 年“三连增”后,形成市场“高地”,加之需求大型化,对市场销量也产生挤压,市场进入拐点的概率增大。图1 为2014-2019 年播种机械销量与2020 年市场走势预测。

图1 2014-2019 年播种机械销量与2020 年市场走势预测

基于以上分析,下一步市场或呈现以下发展趋势:

3.1 免耕播种机械市场向轻型化方向发展

这种变化突出表现在两个方面:一是市场需求出现拐点,重型免耕播种机市场下行压力增大。二是从发展方向看,免耕播种机械正向轻型化方向发展,尽管这种发展不尽合理(一些企业认为,轻型免耕播种机械有假免耕之嫌,应该遏制),但存在即合理,这是市场规则。

3.2 高效化、精准化、智能化

随着农业科技的发展,信息化操作系统将会越来越多地应用到播种机械中,实现卫星定位、数据共享、计算机控制、卫星遥感等技术突破。这对提高播种机械的耐用性、实用性及相应的播种性能,全面提升播种机械的工作能力、作业质量、机具效率,将产生积极的作用,必将推动播种机械朝着高效化、精准化、智能化的方向发展。

3.3 大型化

大型化趋势是由两大因素决定的:其一,我国农业正面临着巨大的变革,当前农业种植的高投入、高成本、低效率、低收入严重挫伤了农民种地积极性,也导致我国粮食生产在世界上缺乏竞争力。通过土地流转、托管等多种模式,加速推进农业的现代化进程,实现农业的规模化、集约化种植,已成为我国农业发展的必然趋势。这种变化反映到播种机械市场的需求上,必将推动播种机械向大型化发展。其二,近几年,在国家各项惠农政策的大力扶持下,农业服务组织、合作社、农机专业户等新型经营主体快速崛起,并成为改变农机市场需求的生力军。他们通过购买大型高端农机设备,提高作业效率,以获取更高的利润,这也加速了播种机械需求的大型化。

3.4 复式(联合)播种机械成为未来市场的主打产品

集播种、耕作、镇压、起垄、灭草、施肥等于一体的大型联合播种机械将成为未来市场的主打产品。复式作业机具通过减少拖拉机进地次数,减轻拖拉机对土壤结构的破坏,可达到保护和改善土壤结构、保墒、保护环境、增产节约的目的。