数字普惠金融、社会信任与家庭商业健康保险参与

2020-12-14刘雨晴

刘雨晴

摘要:本文基于中国家庭金融调查(CHFS)和北大数字普惠金融指数的数据,探讨了数字普惠金融对家庭商业健康保险参与行为的影响。研究表明,数字普惠金融显著提高了家庭商业健康保险参率,同时文章验证了家庭资产的增加与社会信任度的加强作为影响家庭健康保险参与的两个渠道,具有城乡异质性。因此需重视互联网保险的发展,提高居民健康风险意识,从而推动我国商业健康保险业良性发展。

关键词:数字普惠金融 家庭保险参与 社会信任

一、引言

商业健康保险作为全民医疗保险体系的重要组成部分,是实现“健康中国”不可或缺的要素。2015年10月,十八届五中全会首次提出要推进健康中国建设,“健康中国”上升为国家战略。2016年,中共中央、国务院印发《“健康中国2030”规划纲要》,把健康摆在优先发展的战略地位,同时明确指出,要“积极发展商业健康保险”。

在政策鼓励和支持下,我国的商业健康保险快速发展。2011-2018年,全国健康保险原保险保费收入的年复合增长率约为34.3%。虽然近年来商业健康保险发展速度较快,但是《中国商业健康保险发展指数报告(2017)》显示,中国商业健康保险发展指数为60.6,处于评级基准的第三级。相对于社会医疗保险,我国商业健康保险滞后(吕志勇,2013),无法充分发挥对社会医疗保险的补充作用,重大疾病、医疗器械等医疗费用项目仍然需要居民个人承担。商业健康保险发展不充分的原因是多方面的。从宏观层面看,商业保险体系不成熟,商业保险与社会保险耦合协调度不高(吕志勇,2013)。从微观层面看,城乡居民的商业保险参与受到不同因素影响,从而抑制了他们的保险需求,是中国商业健康保险落后的最重要原因(刘宏,2012)。

数字普惠金融的出现,能够为居民健康保险有限参与带来转机。2018年数字健康保险保费为12.29亿元,占互联网人身保险比重首次突破10.3%。数字普惠金融是借助新技术改变金融服务业态,满足那些通常难以享受到金融服务的弱势群体的需求。本文通过实证研究和理论分析,探讨数字普惠金融影响家庭健康保险参与的背后逻辑。

二、文献综述

有关居民商业健康保险行为的分析较多。宏观层面,社会医疗保障对商业健康保险有挤出和替代作用,但因教育程度、人口密度、老年人口数等因素的不同,“替代效应”大小存在差异(蒋丽彤,2019)其他研究中的宏观因素还包括税收优惠政策(朱铭来,2018)等因素。微观层面,包括家庭经济状况(Albouy and Blagoutine,2001),金融素养(秦芳等,2016)、社会互动(李丁等,2019)。

数字普惠金融是研究商业健康保险参与一个新视角,现有的数字普惠金融对家庭金融决策影响的多数研究显示数字金融的使用缓解信贷约束,满足家庭信贷需求(傅秋子、黄益平,2018),促进创业(何婧,2019)。还有部分研究发现互联网信息传递对家庭参与股票市场有显著的促进作用(周广肃、梁琪,2018)。

关于数字普惠金融对商业健康保险的研究较少。Thompson B S(2017)使用柬埔寨等几个地区的数据,认为移动支付有利于健康保险公平。但是文章主要集中于移动支付的作用,并未讨论数字普惠金融新业态发展对保险的影响。本文的推进在于探讨数字普惠金融对家庭参与商业健康保险的研究,并试图研究背后的理论逻辑。

三、理论框架

数字普惠金融通过影响家庭保险需求以及提供多样化健康保险供给影响家庭参与商业健康保险决策。从影响家庭保险需求角度来看:第一,数字普惠金融改善低收入家庭经济状况,家庭参与家庭健康保险的可能性提高。第二,基于互联网和移动手机的数字普惠金融能够降低居民获取金融服务的交易成本和时间成本,互联网商业保险具有购买便捷、迅速等特点,居民参与商业健康保险的成本降低,购买需求增加。第三,数字普惠金融通过信息传递,提高居民金融素养、增强社会互动,进而影响居民对商业健康保险的偏好。但是,数字普惠金融也带来数字鸿沟等新问题。某些险种设计复杂,销售过程中由于信息不对称,可能会降低居民对商业健康保险的信任程度。再者,传统商业保险业发展基于销售文化,居民某种程度上对商业保险认识固化,过度销售性质信息推送会引起用户反感。最后,数字普惠金融是否能提升居民规避健康风险的意识仍未可知。

商业健康保险有效供给不能满足居民保险需求。而数字普惠金融可以有效提供商业健康保险供给。一是指数字普惠金融中数字健康保险服务相对于线下商业健康保险而言,产品更加丰富,形式更加多元化。保险与新技术结合,通过场景提供大量小额保险产品,以低价、高频、情感互动的优势满足客户需求。同时与第三方平台的合作,深度了解客户需求。进而打造专属定制保险产品。二是指数字健康保险与健康服务业的融合发展提供健康管理产品。例如可穿戴技术、线上健康管理指导服务等健康管理产品与健康保险业务联合推广,提高客户健康管理能力。三是信息共享有效减少了健康保险中由于信息不对称带来的逆向选择问题。无法对健康状况进行定价时,不当的交易选择给保险公司带来的损失和成本相当大。数字保险与合作平台的信息共享,运用新技术分析居民健康状况,居民购买健康保险后,又可以通过可穿戴技术检测生理数据,同时通过移动端高频交互提供健康指导,实现有效的健康保险供给。综上,提出以下假设:

假设一:数字普惠金融对家庭商业健康保险参与有正向影响。

假设二:数字普惠金融通过增加家庭资产、提高居民金融素养和社会信任三条路径,作用于家庭商业健康保险参与。

四、实证分析

(一)数据来源以及变量选取

本文研究采用了中国家庭金融调查2017年数据和数字金融普惠指数2017年数据。

CHI(commmercial_health_insurance)为被解釋变量家庭购买商业健康保险,家庭至少购买一份商业健康保险则赋值为1,否则赋值为 0。premium为商业健康保险保费。prem_ratio是家庭购买的商业保险的总保费与去年保费总额的比值。index_aggregate表示数字普惠金融指数。coverage,usage_depth,digitization分别表示数字金融覆盖广度,使用深度和数字化程度。payment为数字支付指数,insurance为互联网保险指数,monetary为互联网货币基金指数,investment为互联网理财指数。

finfit为金融素养,取值为1到5,1表示金融素非常高。risk为风险态度,取值为 1 到 5,数值越小表示风险偏好越高。trust为信任程度,取值为1到5,数值越小信任感越强。

lnmonthly_income为家庭去年月平均收入取对数。lnasset为家庭财富总值减去负债取对数。age为户主年龄。gender为户主性别,0是女,1是男。marriage为婚姻状况,0是未处于婚姻关系 1是处于婚姻关系。health为户主健康状况,1到5之间,1是非常健康,5是非常不好。knowledge为户主的教育程度,取值为1到9之间,数值越大教育程度越高。social为社会保障,家庭有无社会医疗保险,0表示没有,1表示有。number为家庭人口个数。rural为户主的户籍,1是农村户籍,0是城市户籍。

(二)模型设定

为了研究数字普惠金融指数对家庭商业保险参保可能性的影响,构建如下 Probit 模型:

被解释变量CHI(commmercial_health_insurance)代表家庭是否购买商业健康保险的虚拟变量,如果家庭成员中至少有一人购买了一份商业健康保险,则取值为1,否则取值为0。index_aggregate代表数字普惠金融指数,是本文研究的核心解释变量。Xi代表控制变量。

为了避免内生性,我们选择工具变量“智能手机的拥有率”。家庭只能手机的拥有率会影响数字普惠金融发展水平,但是不会通影响居民金融需求,满足工具变量条件,减少内生变量的内生性。本文对工具变量进行了wald检验,证明了工具变量的有效性。

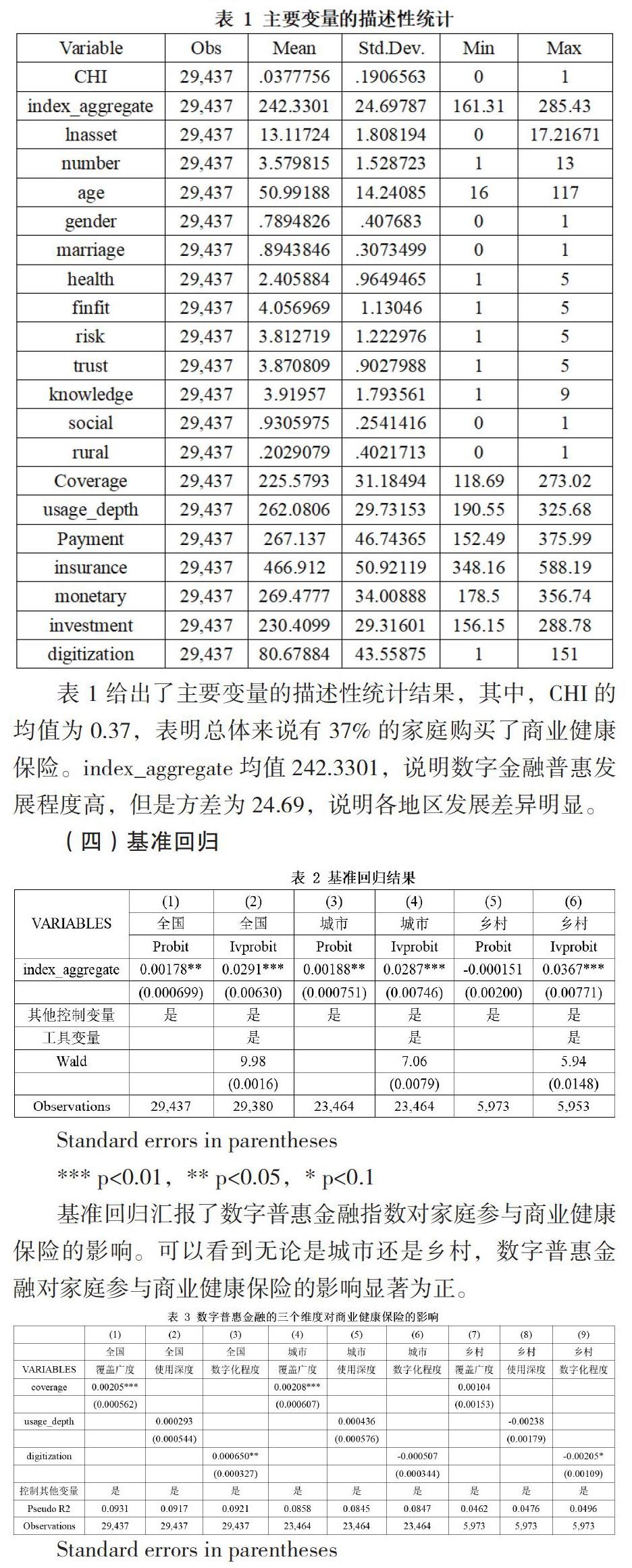

(三)描述性统计

表 1 给出了主要变量的描述性统计结果,其中,CHI的均值为0.37,表明总体来说有37%的家庭购买了商业健康保险。index_aggregate均值242.3301,说明数字金融普惠发展程度高,但是方差为24.69,说明各地区发展差异明显。

(四)基准回归

基准回归汇报了数字普惠金融指数对家庭参与商业健康保险的影响。可以看到无论是城市还是乡村,数字普惠金融对家庭参与商业健康保险的影响显著为正。

数字普惠金融指数以及二级指标数字普惠金融发展中的覆盖广度,使用深度,以及数字化程度对家庭参与商业健康保险的影响。回归结果表明数字普惠金融发展对于家庭参与商业健康保险有正向影响,但由于数字普惠金融的覆盖广度和数字化程度发挥作用,使用深度没有发生作用。此外,数字普惠金融的覆盖广度在城市发挥作用,而数字化程度在农村发挥作用。说明数字普惠金融由于其数字化缓解了农村的金融排斥程度,提高了农村居民参与商业健康保险的程度。即数字普惠金融对家庭商业健康保险参与有正向影响。

五、机制探讨

表4表明家庭资产对于家庭参与商业健康保险的影响较大。讨论家庭资产作为中介变量,数字普惠金融如何影响商业保险。用最小二乘法logic模型,结果表明数字普惠金融显著提高了家庭资产额度。这可能是由于数字普惠金融提高家庭管理财富的能力进而提高家庭资产。

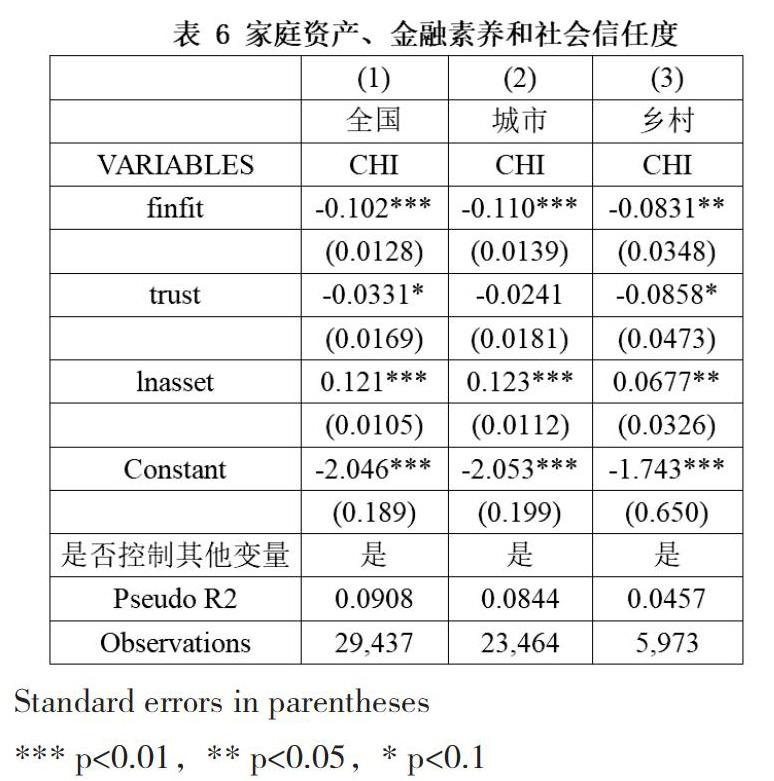

表5表明,金融素养和社会信任度显著影响家庭商业健康保险的参与。理论上我们认为数字普惠金融通过影响居民金融素养和社会信任度,进而影响居民参与家庭商业健康保险决策,下面我们对金融素养和社会信任度的中介效应进行实证检验。

金融素养和社会信任度两个变量。采用oprobit回归,同时控制了其他变量后发现,数字普惠金融对金融素养的发展由负向作用,而对社会信任度有显著的正向作用。其中数字普惠金融对金融素养的负向作用主要是在农村地区产生的,在城市则不显著。而由于信息传递和社会互动带来了的普遍的社会信任度的提升。

为了讨论家庭财产、金融素养和社会信任度的中介效应,我们进一步讨论金融素养和社会信任度对家庭商业健康保险的参与作用。

家庭资产对商业健康保险的购买有显著的促进作用。结合前文中数字普惠金融对增加家庭金融资产产生显著的正向作用可知,数字普惠金融通过提高家庭财富水平促进居民商业保险参与率的提高。

金融素养对家庭商业健康保险的购买有显著的促进作用。结合前文中数字普惠金融对金融素养的负向作用,说明证明数字普惠金融的所带来的金融知识传播在商业健康保险方面还有所欠缺,由此产生了保险排斥现象。

社会信任度从全国范围和农村地区看,对家庭参加商业健康保险产生积极的影响,结合前文数字普惠金融提高社会信任水平可知,在农村地区数字普惠金融通过对社会信任度的积极影响促进家庭参与社会健康保险。说明由于数字普惠金融所带来的高频交互,商业保险过去的销售文化所带来的刻板印象在弱化,从而影响了人们对于购买商业健康保险的决策。

六、结论

商业健康保险的良性发展能够保障居民人身健康,促进居民形成健康生活方式,从而推动“健康中国”战略的实行。实证研究发现数字普惠金融对家庭参与商业保险具有积极影响。因此应加强数字普惠金融对居民参与商业健康保险的引导作用,提高居民健康管理的意识和水平,从而推动商业健康保险业良性发展。

参考文献:

[1]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[2]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(01):112-126.

[3]蒋丽彤.我国基本医疗保险与商业健康保险的发展关系研究——基于空間杜宾模型的分析[J].金融发展研究,2019(02):68-75.

[4]李丁,丁俊菘,马双.社会互动对家庭商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2019,卷缺失(7):96-114.

[5]吕志勇,王霞.商业健康保险与社会医疗保险系统耦合协调发展研究[J].保险研究,2013,卷缺失(9):31-42.

[6]秦芳,王文春,何金财.金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2016(10):143-158.

[7]周广肃,梁琪.互联网使用、市场摩擦与家庭风险金融资产投资[J].金融研究,2018(01):84-101.

[8]朱铭来,于新亮.税收优惠对商业健康保险购买意愿影响研究[J].保险研究,2015(02):71-81.

[9]Albouy F X,Blagoutine D.Insurance and transition economics:the insurance market in Russia[J].The Geneva Papers on Risk and Insurance.Issues and Practice,2001,26(3):467-479.

[10]Thompson B S.Can financial technology innovate benefit distribution in payments for ecosystem services and REDD+?[J].Ecological Economics,2017,139:150-157.6(Supplement 1):S29-S40.

作者单位:中央民族大学经济学院