后疫情时代地方政府深化预算绩效管理改革的目标、特征与对策

2020-12-14何文盛包睿男

何文盛 包睿男

摘 要: 后疫情时代的新形势新挑战,对地方政府施行预算绩效管理是阻力还是推力,深化预算绩效改革的目标较疫情前产生了哪些变化,采用怎样的针对性对策以匹配后疫情时代的预算管理新特征,值得深入探讨。疫情引致的财政收支张力能够转换为推动地方政府重视预算绩效的动力,有助于地方政府进一步重视财政资金的配置效率与使用效益,预算绩效管理在后疫情时代更具有实行的价值和必要性。在新动力引擎的作用下,地方政府需要对深化预算绩效管理改革的思路进行调整,以适应后疫情时代的社会局面变化,同时进一步提升我国预算绩效改革成效与治理效能。

关键词: 后疫情时代;预算绩效管理;必要性;思路调整;治理效能

引 言

在我国经济下行压力持续增大的形势下,2020年初爆发的新型冠状病毒肺炎疫情无疑雪上加霜,冲击了从中央到各级地方政府的财政能力。根据国家统计局发布的数据,2020年2月,我国制造业PMI仅为35.7%,比上月同比下降14.3%;非制造业PMI仅为29.6%,比上月下降24.5%;综合PMI为28.9%,比上月下降24.1%[1]。三项数据均大幅下跌,对经济、生活、社会运行秩序的冲击远远超过了2003年的“非典”。此外,由于疫情扩散正值中国传统新春佳节,以往在此阶段处于黄金期的旅游、交通、餐饮等行业遭遇“滑铁卢”。2月底,全国服务业生产指数同比下降13个百分点,下属行业中除金融业、信息传输、软件和信息技术服务业等少数行业正增长外,其余行业均不同程度下降。经济冲击不仅来源于内部环境,也受外部因素的影响。与中国经济密切相关的很多国家,包括美国、日本、韩国、意大利、伊朗等疫情蔓延趋势愈演愈烈,截至九月中旬,美国新冠肺炎确诊人数已经超六百万例,是我国累计确诊人数的几十倍。这些国家作为我国中间品和资本品进口的主要来源国,生产的相当一部分产品在短期内很难被替代,全球产业链和供应链循环受损等外部环境也会影响中国的经济复苏。

相较以往的经济发展状态,这次新冠疫情对各行各业产生巨大的冲击,短期内形成的经济下滑趋势为改革开放40年以来所罕见,来自国内外的冲击对于地方经济的影响具有较强的时间延滞。朱军等利用动态随机一般均衡模型(DSGE)预测,新冠疫情将造成30期内中国经济增长速度下降10%[2]。在各种经济不利因素同期叠加的影响下,我国地方财政正面临着财政收入增速锐减、财政支出刚性增长、地方债务规模显著扩张、隐性债务风险防控难度加剧、财政可持续发展后劲不足等一系列艰巨挑战,并突出地表现在两个方面:一方面,以税收收入为主要来源的地方性公共财政受到直接影响,财政汲取能力大幅降低;另一方面,要利用有限的公共预算资金支持受到疫情严重影响的行业复苏。“一减一加”使得原本就比较突出的财政支出结构矛盾更趋紧张。因此,后疫情时代我国各级地方政府在面临“收入减少、支出增加”的现实挑战的同时,还要确保中央为应对疫情冲击、加快经济复苏制定的“六稳六保”政策目标得以实现,这对我国的地方政府预算管理提出了新的目标与要求。

发展环境越是严峻复杂,越要坚定不移深化改革[3]。面对后疫情时代逐渐显现的地方财政危机,切准经济运行中的阻点和痛点,在有限的公共财力支撑下运用科学方法用好每一分钱,提高财政资金的使用效益极为必要。面对前所未有的挑战,地方政府不仅要对支出进行更为精细化管理与控制,更要对公共财政支出的综合效果负责,通过全面深化预算管理体制机制改革,实现“精打细算”“提质增效”的目标,以此次疫情为契机加快地方政府全面实施绩效导向的预算分配与管理模式。后疫情时代预算绩效管理除了是一种对支出效率进行评估的工具,更成了助力地方财政回暖、维持社会健康稳定的催化剂[4]。不仅不能以财力减少為借口,使初步建立的预算绩效管理模式流于形式乃至倒退,更要使其在更大范围内、更高层次上发挥应有的功能以体现预算绩效管理改革的基本价值与实践必要性。甚而,全面预算绩效管理将在某种程度上成为彰显后疫情时代的地方政府治理效能、加快财政治理体系与治理能力现代化的重要机制。基于此,本文力图探索后疫情时代背景下如何通过深化预算绩效管理改革构建绩效预算的基本途径,帮助地方政府有效破解我国预算管理中长期存在的结构性矛盾,以预算绩效管理为“切口”,加快实现推动财政治理能力提升的基本目标。

一、疫情前我国预算绩效管理改革回顾与现状

绩效预算改革是我国继部门预算改革、国库集中收付体制改革和政府采购改革之后开展的最重要、也是持续时间最长的财政预算改革。尽管目前从改革成效看与美国、英国、新西兰等发达国家仍存在一定差距,但考虑到绩效预算改革在西方已推行接近半个世纪,而我国绩效预算从2003年中央提出“建立预算绩效评价体系”算起仅有十多年的历史,无论从改革的整体设计、目标、方式、力度还是成效上都取得了长足发展,体现出典型的“中国特色”与“中国速度”。部分东部发达省市如广东、江苏、上海等地不断通过探索新模式,以绩效结果反馈提升财政资金使用效益,使预算管理从之前的“人分钱”变为“制度分钱”,促进了民主理财,积累了一定先进经验,并在全国范围内得到了推广[5]。目前,我国预算绩效管理制度体系已初步建成,绩效目标已经覆盖了一般公共预算、政府性基金预算中所有中央部门本级项目和中央对地方专项转移支付,以及部分中央国有资本经营预算项目,并建立了比较全面规范的绩效指标体系[6]。预算绩效管理的加快铺开不仅明显提升了财政资金的使用效益,减少了以往只注重资金投入而忽视预算管理过程和最终结果的倾向,而且逐渐内化为各部门进行内部预算管理、提升预算实效的有效工具。2018年开始,《中共中央国务院关于全面实施预算绩效管理的意见》明确提出,要“加快建成全方位、全过程、全覆盖的预算绩效管理体系”,标志着我国预算绩效管理开始从快速发展的单车道转入评价覆盖范围持续拓展、预算绩效管理实际效果逐渐扩大的多车道,预算绩效管理改革也逐步由事后绩效评价延伸至全过程、全覆盖,在纵向与横向、深度与广度上均得到了加强,我国下一步预算绩效管理改革的方向得到进一步的确认。

Aaron Wildavsky认为,“决定将稀缺资源分配给活动A而非活动B这一行为的本身就是一个政治过程”[7]。随着我国新的预算绩效管理改革步骤的不断深化,预算绩效管理遭遇到“瓶颈”,一些地方政府只讲政绩、不讲效益,上有政策、下有对策的应对方式造成了预算绩效管理改革政策的悬浮与执行的“内卷化”。出现这种情况的原因一是由于我国绩效预算改革遵循自上而下的路径造成了地方政府被动适应改革的局面,存在着对于传统预算管理的路径依赖和对预算分配模式重构的内在抗力;二是财政支出绩效评价在遵循基本事实的基础上,必然会影响整个财政盘子的分配结构,因此可能会遭遇来自某些既得利益者的阻力,表现为以财政能力弱无法深入推进预算绩效管理模式、质疑第三方评价结果、部门内部缺乏专业人才等为由推诿搪塞,抑制预算绩效管理的应有成效。上述种种原因造成了绩效信息传导有效性的逐级衰减,减弱了绩效评价结果与预算决策之间的关联性,从而难以将预算绩效管理的核心理念贯穿预算规划和实施的全过程。

2020年2月,针对新冠肺炎疫情对我国影响逐步凸显的现状,习近平总书记强调,宏观政策重在逆周期调节,节奏和力度要能够对冲疫情影响,防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化。此后,中央陆续出台了一系列积极财政政策。今年5月,李克强总理在第十三届全国人民代表大会第三次会议上对后疫情时代的各项工作进行了部署,再次强调基层政府会面临因财税收入锐减所导致的财政收支矛盾。此背景下,我们认为,虽然此次新冠疫情对我国的经济与社会发展产生了无法估量的负面影响,但地方政府可以通过创新理念转“危”为“机”,把疫情影响下的财税收入锐减困境转化为加速地方政府全面深化预算绩效管理改革的契机。通过体现中央财政政策的意图,发挥各类财政管理工具的作用,不斷促使地方政府提升预算绩效管理的综合能力,在既有的财政基础上,形成后疫情时代我国地方政府全面实施预算绩效管理的新思路与新路径,进而加快地方政府预算绩效管理的改革进程。

二、后疫情时代地方政府深化预算绩效管理改革的目标与必要性分析

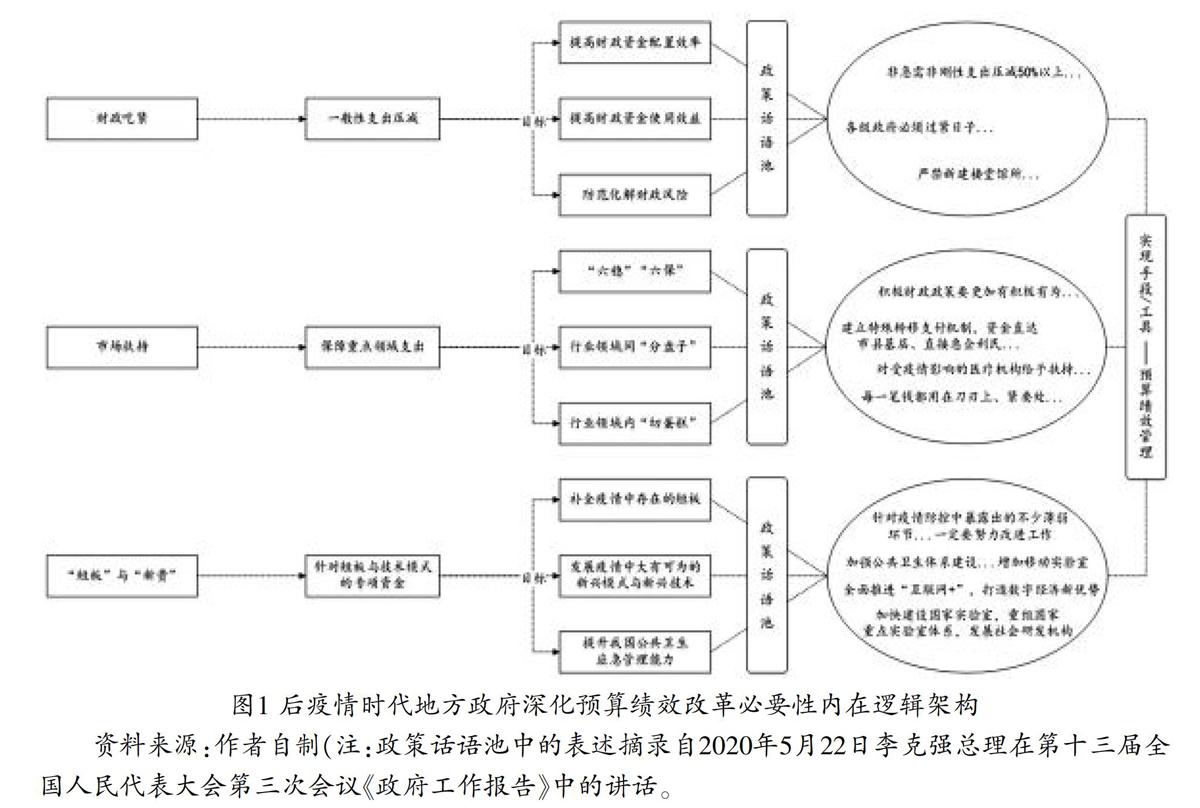

有学者通过静态推演分析,认为新冠疫情的发生至少对我国各地财政经济形成了5波冲击:对疫情初期的春节消费的冲击,冲击波由春节消费扩大到一般消费,再由消费扩大到生产(需求冲击到供给冲击的转变),由企业到家庭的逆向冲击(生产与需求同时下降),再由国内到国际(随后国际到国内逆向冲击)[8]。这些冲击波造成2020年1至2月我国一般公共预算收入同比下降9.9%,对地方财政形成了巨大的挑战。可以说,当前财政收入规模扩张率大幅下降使地方政府必须向支出绩效管理要收入,不深化绩效预算过不了日子。因此,这种挑战既是一种压力,也是一种动力,催生出的预算改革思路,能够倒逼地方政府运用创新型的预算绩效管理工具实现后疫情时代三大财政目标:削减不必要的预算安排、实现财政支出的精准性、确保财政政策目标的达成,即解决钱从哪里来、到哪里去、如何去的问题。预算绩效管理已然成为后疫情时代地方政府改革预算管理的必然选择,地方政府进一步深化预算绩效管理改革的内在逻辑如图1所示。

图1 后疫情时代地方政府深化预算绩效改革必要性内在逻辑架构

资料来源:作者自制(注:政策话语池中的表述摘录自2020年5月22日李克强总理在第十三届全国人民代表大会第三次会议《政府工作报告》中的讲话。

1.深化预算绩效管理是应对财政收入锐减困境的必然要求

近年来我国经济下行压力持续增大,2019年我国一般公共预算收入同比增长仅3.8%,比2018年同期增幅减少了2.4个百分点。疫情叠加影响更是造成一二月份全国范围内的停工停产,湖北等疫情重灾区除了医疗救助、生活供给外经济几乎处于瘫痪状态,一般公共预算收入同比负增长31.3%[9]。事实上,除浙江、云南等个别省份实现了正增长以外,其他所有省、直辖市、自治区在一二月份均处于负增长阶段。

面对地方政府财政收入降低等不利局面,“勒紧裤腰带过日子”“把钱用在刀刃上”就成了财政托底的基本指针。收支张力转换为倒逼地方政府重视绩效预算的新动力,除了开源节流、培植财源,缓解财政收支压力外,更要将目光转向支出,通过支出结构的调整,体现出财政资金的效用。疫情的影响对财政资金的配置效率和运作效率提出了更高的要求,促使地方政府必须要重视绩效评价,根据支出项目的绩效目标来进行预算分配,后疫情时代公共财政资金使用的新目标与新要求恰好契合了绩效预算理念。作为提高资金分配效率与使用效率的财政管理工具,绩效预算本质上就是根据投入—产出关系和项目的预期绩效来确定资金分配。2020年,为缓冲疫情对我国经济的冲击,帮助地方政府和各个行业提振经济增长的信心,中央决定财政赤字规模比去年多增长1万亿,同时发行1万亿元特别国债,2万亿元全部通过特殊转移支付机制直达地方,目的就是在特殊时期利用特殊举措扶持地方财政。这些有限的资金不仅需要用在亟待解决的难题上,还要产生尽可能高的效益来实现公共产品供给最优化。花钱必问效,无效必问责,加强财政预算资金使用的有效监督和绩效管理成为当下经济复苏的必由之路。

2.预算绩效管理是确定重点领域扶持优先级顺序的重要依据

后疫情时代百业待兴,除了“互联网+”类行业乘势得到发展外,大多数行业都遭受了不小的冲击,其中以交通运输、餐饮旅游、酒店住宿、电影院线等群体性消费领域损失最为惨重,疫情对各行业的影响分析如表1所示。在这些行业领域中的各类市场主体,首当其冲的就是中小企业,它们既没有大型企业雄厚的资本积累,又需要承担停工期间员工工资、店铺租金等各类“沉没成本”。联合国开发计划署对我国企业受疫情影响程度的调研评估报告数据显示,接近30%的中小企业上半年营业收入同比下降超50%,而这一情况仅发生在3.77%大中型企业身上①。因此,在巨大财政支出压力的影响下,地方政府必须对资金流向有所区分,在将特别资金安排投入市场时要优先解决突出矛盾,扶持受创最严重的行业和市场主体。这就需要在预算的编制阶段对预期目标绩效进行论证,引入事前合理性与优先级评价作为重点领域财政支出决策的依据。以医疗卫生行业为例,加大后疫情时代公共卫生建设投入需要同时考虑行业间与行业内预算分配的优先级排序。疫情前,部分地方政府“GDP主义”倾向严重,医疗卫生行业经常由于与GDP挂钩不紧密而得不到重视,间接造成了此次疫情中暴露出的医疗物资战略储备不足、高安全等级医学研究实验室缺乏等问题。疫情后,需要地方政府根据问题的尖锐程度和缓急程度来重新确定如何将财政资金在医疗卫生行业与其他行业间“分盘子”。同时,医疗机构内部也面临着“切蛋糕”的问题,每个医疗单位都想得到政府的扶持,争取到尽可能多的资源,这在红十字会疫情防控捐赠款资的分配中表现尤为突出。只有以绩效信息为依据,综合考虑各领域需求与公共效益产出,才能保证分配结果的客观公正。

表1 疫情对各行业的影响情况

资料来源:作者根据上海交通大学行业研究院2020年2月发布的《新冠肺炎疫情对若干行业的影响分析》整理而成。

3.预算绩效管理是加速补足产业短板、扶植企业“新贵”的重要指向

某种意义上,疫情的考验可以视为一次全国范围内的绩效评价,评估了包括应急响应能力、经济抗压能力以及国家治理能力在內的多维度指标,得到的绩效结果可以充分运用到后疫情时代的预算分配上。一方面,针对“疫情答卷”中的失分点,政府应当优化传统的预算资金分配结构,着重建设短板项。例如,由于我国重大公共卫生疫情初期科学防控预案缺乏,药物研发速度无法匹配病毒的快速传播速度,直到中央政府实行果断措施后才有效抑制了疫情的蔓延。因此,后疫情时代要用好用精财政手段以加强我国的公共危机体系建设,尤其是在新冠疫苗研发、治疗性特效药物甄选和病毒快速检测技术等方面加大预算。另一方面,一些在疫情中产出大于预期绩效的新模式、新技术,也应当加大资金扶持力度。比较有代表性的有智能制造、远程医疗、云计算、区块链、物联网等相关领域,这些科技“新贵”在“抗疫战”中大显身手,形成的大数据网络在不影响人们正常生活的情况下大大减少了防控救治难度。因此,推进制造业升级与新兴产业发展,打造数字经济新优势,也应该成为后疫情时代政府和财政部门的政策与资金预算支持的重心之一。

三、后疫情时代深化地方政府预算绩效管理改革的对策

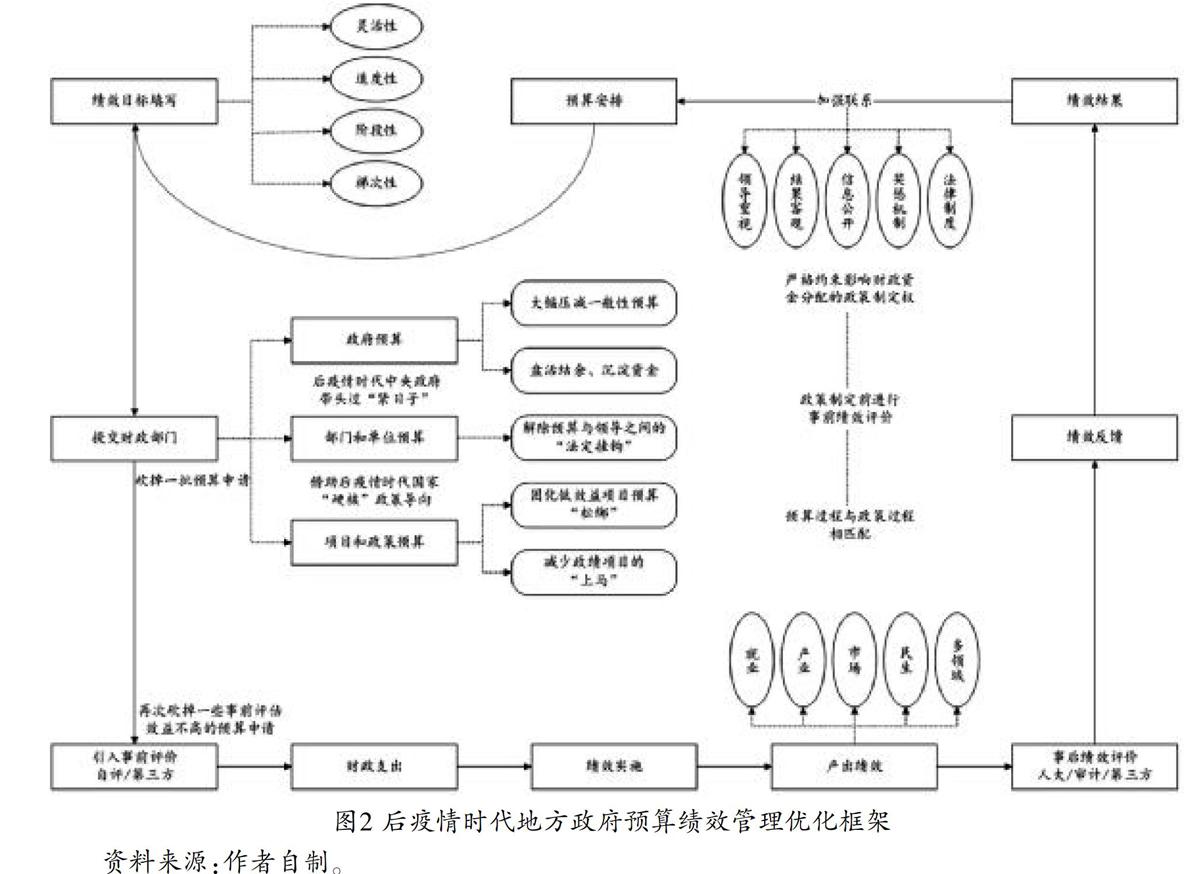

在新推力的作用下,预算绩效管理在后疫情时代更能发挥提高财政资金使用效益、助力经济复苏的作用。实行预算绩效管理,是保证财政发展的需要,是防止冲动决策的需要,是实现科学理财的需要,也是提高政府运作效率的需要[10]。伴随着后疫情时代财政局面和发展环境特征的深刻变化,绩效预算的重心也应当进行适度调整,从绩效目标的建立到绩效结果的运用,各个管理环节需要进行一定优化以匹配后疫情时代的新特征。下面,本文在预算绩效流程管理的基础上,从“绩效目标—项目支出—绩效实施—绩效产出—绩效结果”五个维度分析后疫情时代深化地方政府预算绩效管理改革的相关对策建议。优化框架如图2所示。

图2 后疫情时代地方政府预算绩效管理优化框架

资料来源:作者自制。

1.在疫情尚未完全遏制的“非常态”下保持财政预算的适度柔性

后疫情时代仍然存在境外输入、病毒变异、无症状感染者等各类突发性和不确定性因素,疫情发展趋势仍不明朗,在预算制定时应当采用常态化制度安排与阶段性政策措施相结合的方式“放水养鱼”。第一,要保证绩效目标的灵活性、适度性。各项财政支出会随着学校开学、工厂复工产生变化,要根据后疫情时代的局势变化合理编制预算,综合运用各种柔性政策手段,实现“六稳六保”目标。多地对于疫情防控专项资金实行暂不指定具体用途、绩效目标后期补报的做法就是保证预算资金灵活性的体现。第二,要强化绩效目标的阶段性。疫情后期各地方政府均出台了各类调整市场机制、恢复市场运作的政策,伴随着这些政策必然会产生资金需求。这些政策到底效果如何,投入的资金绩效产出如何,这些都有待现实检验。因此要尽量保证预算的阶段性以随时根据绩效结果反馈进行调整。我国将6月前到期的各类减税降费、降低成本政策执行期限延长至今年年底,就是在综合研判当前中小微企业发展形势后做出的决定。第三,要保证绩效目标的梯次性。地方政府需要对疫情走势进行分阶段推演,论证清楚每一个阶段的预算要解决什么社会问题,要用到多少财政资金,针对哪一类市场主体等问题,将各阶段规划渐序推出,根据形势变化不断完善,保证预算绩效目标的梯次性,有序恢复社会运转。当然,保持财政预算柔性并不意味着朝令夕改、反复无常,同时也要兼顾政策力度与可持续性,在稳住经济基本盘的前提下使地方财政部门拥有预算突破的权力。

2.消解财政结构性支出的固化,形成适应疫情需要的新支出格局

从投入产出的视角出发,项目预算是最适合进行绩效管理的预算类型[11]。自1994年我国开始分税制改革之后,以“项目”形式分配的财政资金成了地方政府最主要的财政支出手段[12]。然而早在2017年,中国财政科学研究院发布的一份研究报告中就指出我国各级政府存在财政支出项目只增不减、存量固化的现象,直到现在此类问题仍然存在②。这在一方面造成地方政府预算空间狭小、缺少弹性;另一方面也导致了财政支出的绩效损失,政策目标的实现程度与预期存在较大差距[13]。传统项目预算无论是被“人”绑架,还是被“事”绑架,都会使得财政支出盘子铁板一块,难以撼动。后疫情时代,地方政府收支矛盾更加突出,预算项目的重心向关键领域倾斜,是中央政府的硬性规定以及经济复苏的必然要求。因此,地方政府要响应中央政府过“紧日子”的财政倡导,打破财政支出项目固化格局,优化财政支出结构,为这些非必要非紧要的预算项目“松绑”。同时,地方政府也可以反过来借助“六稳六保”等一系列硬核政策“磨刀石”,挥舞绩效预算“工具刀”,砍掉一批由于利益固化而生成的预算项目,为受疫情冲击影响较大的行业领域争取到更多的资金支持,切实提高财政资金支出项目的精准度与实际绩效产出。

3.强化预算过程与政策过程的适应性与匹配度

我国地方政府预算存在着明显的预算过程与政策过程相分离现象,由此滋生了一系列不确定不可控的因素,严重影响了财政部门的预算管理[14]。一方面,绩效预算的目的是根据财政支出绩效评价结果进行预算安排,然而实际情况却是各部门往往在每年七八月份就开始了预算编制,地方经济会议却通常在年底召开,由此导致了根据绩效确定的资金安排很可能在部门二上时不得不进行修改,这种滞后严重影响了预算绩效管理的实施。另一方面,“批条子”式政策制定也会降低预算分配的客观程度,打乱预算安排部署与实施进度。在后疫情时代财政资金紧缺且对使用效益具有特殊要求的情况下,更要防止由于预算过程与政策过程不匹配以及政策制定的随意性而造成的资金配置效率低下情况的发生,使特殊预算匹配积极政策,特殊举措有特别预算保障。一种思路是地方政府领导人(省委书记、省长、分管财政的副省长等)严格约束疫情后影响财政部门资金分配的政策的制定权,设立明确的战略重心来引导政策目标。例如,财政资金优先用于保居民就业、保基本民生、保市场主体等,强化预算绩效目标的针对性,减少各种名义的政策成本。另一种思路是将预算绩效管理的评价环节置于政策制定之前,呈现出“关口前移”的特征,对政策的科学性与合理性进行事前分析,并用预算过程来追踪约束政策执行过程中的偏差,保证预算能够产出一些真正用于缓冲疫情影响的绩效。

[7]WILDAVSKY A, DIRSMITH M W. The new politics of the budgetary process[M]. Beijing: Peking University Press, 2006:93-117.

[8]冯俏彬,韩博.新冠肺炎疫情对我国财政经济的影响及其应对之策[J].财政研究,2020(04):15-21.

[9]湖北省2020年1-2月统计月报[EB/OL].湖北省统计局(2020-03-27) [2020-07-28]. http://tjj.hubei.gov.cn/tjsj/sjkscx/tjyb/tjyb2020/

[10]王延杰,郑思海. 关于建立我国绩效预算制度的思考[J]. 河北大学学报(哲学社会科学版), 2006, 31(5):44-47.

[11]吴少龙,牛美丽.理解中国公共预算改革的方向[J].武汉大学学报(哲学社会科学版),2010,63(06):836-844.

[12]周飞舟.财政资金的专项化及其问题 兼论“项目治国”[J].社会,2012,32(01):1-37.

[13]郑方辉,邓霖,林婧庭.补助性财政政策绩效目标为什么会走样?——基于广东三项省级财政专项资金绩效第三方评价[J].公共管理学报,2016,13(03):122-134;159.

[14]马骏,侯一麟.中国省级预算中的政策过程与预算过程:来自两省的调查[J].经济社会体制比较,2005(05):64-72.

[15]牛美丽. 地方政府绩效预算改革[M]. 上海:格致出版社, 2012:38-42.

[16]王红梅,李佳鹏,曹堂哲.中西方政府预算绩效管理体系的共性与差异——基于1990—2018年的文献考察[J].中央财经大学学报,2020(04):15-25.

Goal, Direction and Countermeasures of Deepening Budget Performance Management Reform

in Chinas Local Governments in the Post-epidemic Era

He Wensheng / Bao Ruinan

Abstract: The situation of prevention and control of COVID-19 in China is generally positive, but the negative economic impact of the epidemic on the local government's financial economy will continue for a long time. Facing the new situation and new challenges in the post-epidemic era, is it resistance or thrust for the implementation of local government's budget performance management, what changes have been produced in the objectives of deepening performance budget reform compared to pre-epidemic age, and how to adopt targeted countermeasures to match the new characteristics of budget management in the post-epidemic Era, which is worthy of further discussion. Based on the thinking and response to such problems, this paper thinks that the tension of financial revenue and expenditure caused by the epidemic can be converted into the motive power that promote local governments to focus on performance budgeting, which is helpful for local governments to pay more attention to the allocation efficiency and use efficiency of financial funds, budget performance management is more valuable and necessary in the post-epidemic era. Accordingly, under the role of new power engine, local governments need to adjust the idea of performance budget management optimization, so as to adapt to the changes of social situation in the post- epidemic era, and further improve the effectiveness of performance budget reform and national governance.

Keywords: Post-epidemic Era; Budget Performance Management; Reform Ideas; Governance Effectiveness

(责任编辑 矫海霞)

本文系國家自然科学基金面上项目“财政能力、部门博弈与组织文化对中国地方政府预算绩效管理改革的影响机理研究”(71974087) 、教育部人文社会科学规划项目“基于公共价值的地方政府财政支出绩效损失——以财政专项资金为例”(19YJA630024) 、甘肃省社科规划项目“甘肃省营商环境重塑和提升研究”(19YB054)、甘肃省服务地方社会发展项目“基于大规模数据调查分析的甘肃省营商环境优化研究”(2019-FWZX-09)的阶段性成果。

收稿日期:2020-5-5

作者简介:何文盛 男 (1974- ) 兰州大学管理学院教授 博士生导师 院长

包睿男 男 (1992- ) 兰州大学管理学院硕士研究生