基于平衡计分卡的高校绩效管理模式初探

2020-12-09赵敬予高芳栾永顺

赵敬予 高芳 栾永顺

摘 要:随着我国对高等教育事业的日益重视,高等学校的办学规模、层次以及办学条件都随之提升与改善,对高等教育经费投入也逐渐加大。高校作为国家的非营利性单位,收入来源于国家按照预算下拨的教育资金,高校再以预算的方式将下拨的收入分配给校内的相关职能单位。预算作为高校管理的经济手段,其管理水平直接影响到国家资金的使用效率,本文针对当前高校预算管理存在的问题,尝试引入平衡计分卡的绩效考核方式提高高校的预算管理水平,切实有效的提高高校资金使用效率,促进高等教育事业健康有序发展。

关键词:高校;预算管理;绩效评价;平衡计分卡

预算管理作为高校管理的经济手段,具体管理过程包含预算编制、执行、控制和考核与评价。但目前大多高校的预算管理还存在诸多缺陷,对执行和调整环节重视不够,在评价和考核环节更是存在诸多不足,并没有使预算管理发挥其资金调控的作用。平衡计分卡作为绩效评价的一种有效工具,在企业单位应用的较为成熟,在高校中应用的相对较少,针对目前高校预算绩效管理中存在的问题,引入平衡计分卡的绩效管理方式,创新高校绩效评价方式,进而加强高校对绩效评价结果的反馈与运用,健全高校的预算绩效管理体系,提高高校的预算管理水平。

一、高校绩效管理普遍存在的问题

1.缺乏有效的绩效管理理念。所谓高校管理绩效理念,是指在高校的管理过程中,要有与学校发展相适应的绩效目标,运用科学合理的评价方法,对产出和绩效进行评价和反思,使高校资金使用效益达到最大化。《国家中长期教育改革和发展规划纲要(2010-2020)》中首次提出教育绩效的概念,倡导高校完善目标管理和绩效管理机制。然而受传统的预算绩效管理理念影响较深,在预算绩效管理过程中“重申报,轻管理”的现象仍普遍存在,绩效管理意识并未有效的贯穿于预算管理全过程,不利于高校预算资金的使用,绩效评价的作用也未得到真正体现。

2.绩效评价指标缺乏科学性。目前,虽然大多高校已经将绩效评价纳入到预算管理体系中来,但并未形成一个完整的、全面的预算绩效考核评价指标体系,仍存在高校在制定绩效考核和评价指标时根据自己的情况和实际需要随意制定的现象,绩效考核显失公平,绩效评价工作偏离了预定方向,绩效评价的科学性也难以体现。

3.缺乏有效的绩效评价方法与体系。目前高校采用绩效评价方法大多还是自评和监督检查相结合的传统的评价方式,该种评价方式主要按照任务书去进行检查和比对,无法对项目自身的实际产出和效果进行有效评价,更不能站在学校整体层面上进行考量。暴露出目前大多高校的预算绩效评价的方式方法不多、技术手段落后、绩效评价的客观性和科学性有待进一步的创新与完善。

二、平衡计分卡理论简介

平衡计分卡是一种绩效管理工具,在企业中应用广泛。它打破了传统的用财务指标衡量企业绩效的单一管理方式,而是从财务维度、客户维度、内部业务流程维度和创新与学习维度四个维度进行全面综合的绩效评价。它是通过具体的、标志性的指标将绩效管理与组织的发展策略相融合的新型绩效管理工具。在企业中得到了有效应用,也受到越来越多的管理者接受与认可。平衡计分卡的四个维度相辅相成,互不独立,可以全面的对绩效考核指标进行反馈,通过指标的结果反馈,可以及时的对组织战略进行调整,进而实现组织目标。

三、引用平衡计分卡对高校绩效管理的意义

虽然我国高校绩效评价工作日益发展,但仍存在绩效理管理念意识不足,绩效指标不够全面、过于疏散、达不到全面考核的作用,绩效目标与高校的整体组织战略分离,缺乏科学有效的绩效指标和绩效管理办法等等,若把平衡计分卡的绩效管理引用到高校的绩效管理工作中来,一方面可以把高校的战略目标层层分解为可理解和可操作的目标,在实现小目标的同时也加快与推进了学校整体战略目标的实现;另一方面,平衡计分卡可以有效改善目前高校存在的绩效评价中重视结果、忽视过程和结果反馈的现象,而是从多维度、多角度、全面分析整个过程中的每个环节,在四个纬度下的各个指标间建立相互关系,达到动态指标与非动态指标、短期目标与长期目标、财务指标与非财务指标之间的相互平衡,切实有效的提高高校绩效评价质量,实现高校均衡有序发展。

四、平衡计分卡在高校绩效管理中的实施模型分析

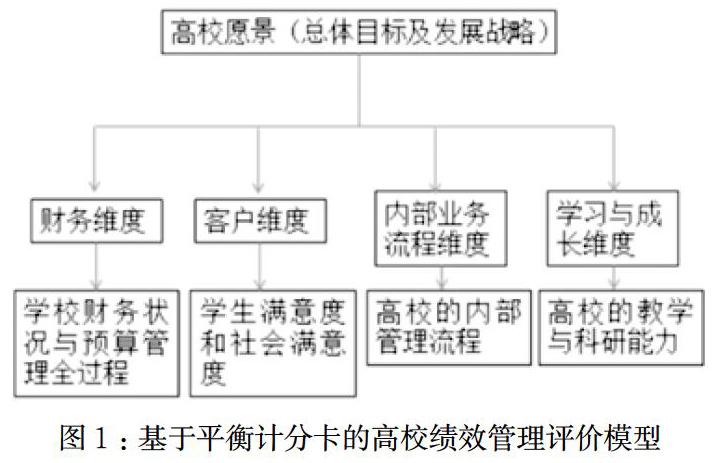

平衡计分卡是以组织的发展战略目标为总体目标,并以此为依据将总体目标分解到财务、客户、内部业务流程和學习与成长维度这四个维度下的各个指标中,基于平衡计分卡的高校绩效评价可以根据学校自身的性质将学校的整体发展战略分解到这四个维度中,财务维度不仅局限于高校的财务发展状况,也要把高校的预算管理全过程纳入其中;客户维度要同时考量学生满意度和社会满意度;内部业务流程维度主要是对高校的战略目标提供强有力的支撑,可以从高校的规范管理、校内部门间的有序合作、行政人员的业务水平和处理效率等方面加强;学习与成长维度主要是通过提升高校教师的教学水平和科研能力,进而提高高校的核心竞争力,促进学校长远发展。具体基于平衡计分卡的高校绩效评价在四个维度方面的方向和侧重点如图1所示:

1.财务维度。基于平衡计分卡的高校绩效评价在财务维度中不仅要考虑高校整体的财务状况,更要对高校的预算管理囊括其中,使高校的资金使用达到效益最大化。这就要求高校将预算管理的全过程纳入到财务维度中,对投入、产出进行具体的评价指标设置,进而全面的反映学校的财务状况、监测学校预算执行的全过程,提高资金使用效益,为学校的反展提供财力保障。

2.客户维度。高等学校作为国家的公共事业,是为国家培养人才的摇篮,一个高校能否长远发展取决于核心竞争力和社会认可度。因此在设计客户维度指标时一方面要考虑核心竞争力,即教育水平,教育水平通过学生反馈体现,另一方面要考虑社会满意度,社会满意度不仅包含用人单位对学生工作表现的认可,也包含家长、上级管理部门等对高校管理模式和教育方式的认可。

3.内部业务流程维度。高校在设置内部业务流程指标时要以财务维度和客户维度的指标为基础,旨在有财务保障的基础上,充分整合学校的资源,为满足不同客户主体需求开展各项工作,规范和精化高校的管理流程、加强部门间的精细化合作、强化管理人员的业务能力和综合素质、为学校的有序健康发展提供有力支撑与保障。

4.学习与成长维度。在高校发展迅速的今天,高校之间的竞争也日益激烈,高校的竞争力归根结底是教育水平和科研实力的竞争,教育水平与科研实力的提升需要教师来实现,因此在设置学习与成长维度指标时应从教师角度出发,从多指标多角度衡量教师的教育水平和科研能力,提高整体教师的综合实力,进而提高高校的核心竞争力,促进高校长远持续发展。

五、结束语

高校的预算绩效管理是高校长远健康发展的重中之重,而目前大多高校的预算绩效评价体系并不能切实有效的解决绩效管理中存在的诸多问题,平衡计分卡作为绩效管理的工具,其引入高校绩效管理中能够使绩效与高校的愿景相结合,通过四个维度全方面的将高校战略层层分解为可操作、可理解的具体指标,形成科学的高校绩效评价体系,提高绩效管理水平,实现高校战略目标。

参考文献

[1] 曹宏进.基于平衡计分卡的高校资源配置绩效评价[J].会计之友,2020,(22):131-137.

[2] 冯 蕾,张仲鹏.平衡计分卡视角下高校绩效管理问题思考[J].商讯,2020,(23):133-134.

[3] 冯 雷,于海祥.平衡计分卡下高职示范校绩效评价的思考[J].商业会计,2020,(17):62-67.

作者简介:赵敬予(1988-),女,汉族,山东省海阳市人,中级会计师,会计硕士,单位:哈尔滨工业大学,研究方向:高校收费管理信息化

基金项目:本文系2020年度黑龙江省会计学会课题“基于平衡计分卡的高校全面预算绩效评价研究”的阶段性成果。