“一带一路”背景下我国建筑业企业国际化程度与企业绩效关系研究

2020-12-09李天宝盛宝柱

李天宝,盛宝柱

(安徽建筑大学 经济与管理学院,合肥 230601)

一、引言

随着全球经济一体化的不断深入,世界各国和地区之间的经贸活动更加密切。企业为了持续健康的发展,纷纷选择国际化经营。作为我国国民支柱产业的建筑业近年来随着国内市场的饱和出现了利润率下降、产能过剩和行业可持续发展能力不足等问题。2013年习近平总书记提出“一带一路”合作倡议,为我国建筑企业“走出去”指明了战略方向,拓展了国际市场,提供了政策支持。基于以上背景,越来越多的建筑业企业“走出去”进行国际化经营。那么国际化经营能否提高建筑业企业的绩效?又有哪些因素影响建筑业企业国际化绩效呢?这是很多想要“走出去”的建筑业企业面临的问题。

二、文献回顾与理论分析

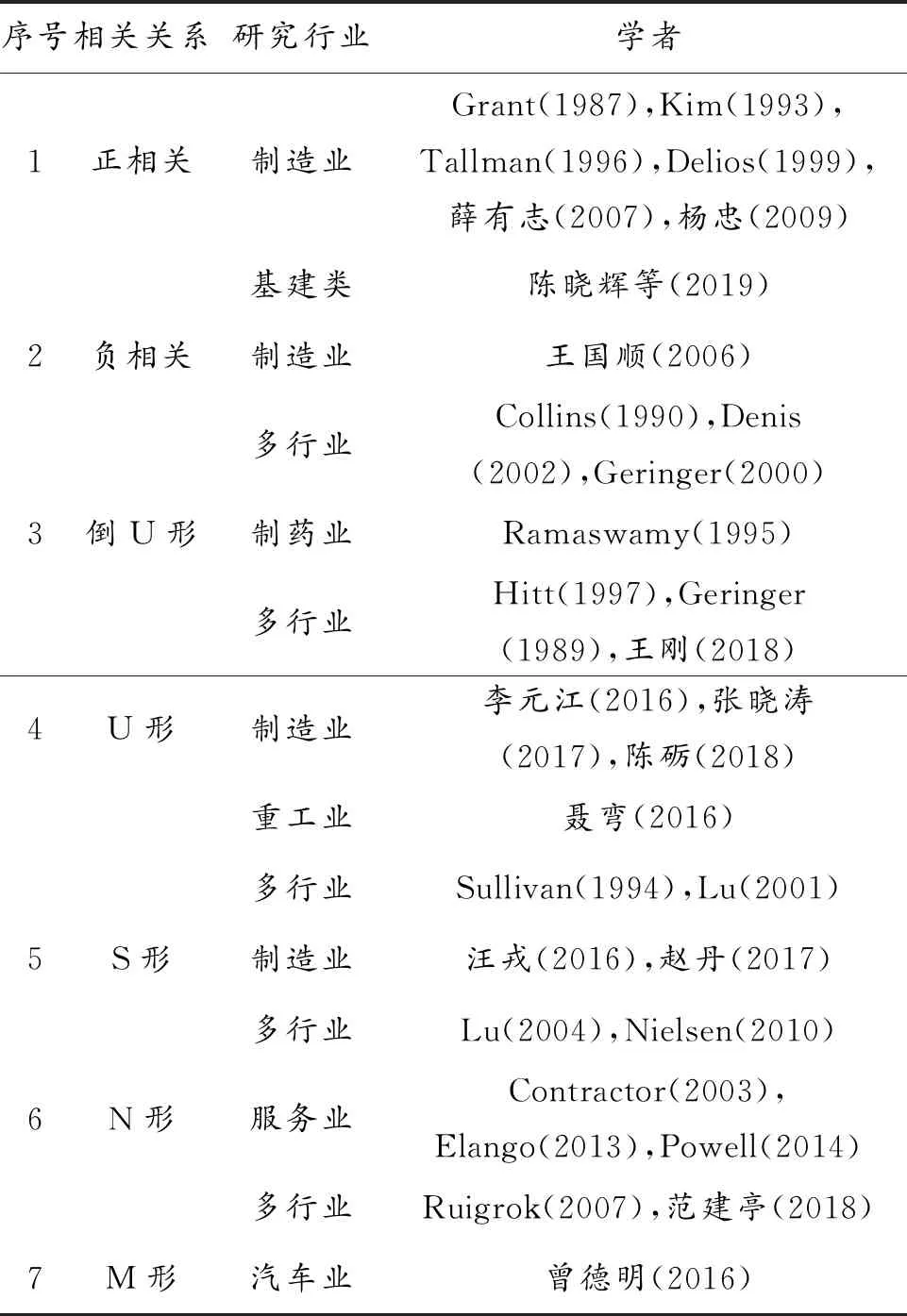

国际化能否提高企业绩效一直是国内外学者研究的热点,关于国际化程度与企业绩效关系的研究较早且成果丰硕,但是存在着多种各不相同的观点和结论,如正相关、负相关、U形、倒U形、水平S形、N形、M形关系,如表1所示。

(一)国际化程度与企业绩效呈线性正相关关系

国外学者Grant和Robert(1987)对英国制造业企业的研究[1]、Kim和Burgers(1993)对美国企业的研究[2]、Tallman等(1996)对美国制造业企业的研究[3]和Delios等(1999)对日本制造业企业的研究都显示企业国际化程度与绩效两者显著正相关[4]。国内的学者薛有志和周杰(2007)对中国制造业企业的研究[5]、杨忠和张骁(2009)对中国制造业企业的研究[6],邓新明等(2014)对中国民营企业的研究[7]和陈晓辉等(2019)对中国基建类企业的研究[8],结果都表明企业国际化程度正向影响企业绩效。

表1 国际化程度与企业绩效关系

企业国际化程度与绩效的正相关关系可以用经典FDI理论来解释,如垄断优势理论、内部化理论和国际生产折衷理论等都能很好地解释企业国际化经营的动机和优势,这些企业和东道国企业相比更具垄断优势,和母国企业相比更具区位优势,和出口与许可经营类企业相比更具内部化优势[9]。

(二)国际化程度与企业绩效呈线性负相关关系

Collins和Markham(1990)对财富五百强排名第76-225位企业的研究[10]、Denis等(2002)对美国企业的研究[11]、Geringer等(2000)对日本企业的研究[12]以及王国顺和胡莎(2006)对中国制造业企业的研究[13],结果都表明企业国际程度对绩效产生了负向影响。

之所以国际化程度与企业绩效负相关,是因为当企业进行国际化经营时存在新入者负担和外来者负担。当企业进行海外投资的时候,建立子公司需要大量人力物力的投入,这就是新入者负担。新成立的子公司的商业活动效率远低于东道国当地企业,营销网络的建立需要大量成本,这就是外来者负担。

(三)国际化程度与企业绩效呈倒U形关系

Hitt等(1997)对多国大型跨国企业的研究[14]、Geringer等(1989)对美国和欧洲跨国企业的实证研究[15]、Ramaswamy(1995)对美国制药企业的研究[16]以及王刚(2018)对参与“一带一路”89家中国企业的研究[17],结果都表明,国际化程度与企业绩效呈倒U形关系——企业绩效随国际化程度的加深先升后降。

大多数学者用交易成本理论来解释倒U形关系。即当企业国际化超过一定程度后,将产生过多的交易成本、治理成本和协调成本,如资源配置无效率、过量信息处理负担、组织庞大复杂管理困难和多个东道国政治经济文化环境的熟悉障碍等。这些成本将导致企业过度国际化经营时绩效由正转负。

(四)国际化程度与企业绩效呈U形关系

Sullivan和Daniel(1994)对美国企业的研究[18]、Lu等(2001)对日本中小企业的研究[19],李元江(2016)对中国制造业企业的研究[20]、聂弯等(2016)对中国重工业企业的研究[21]、张晓涛和陈国媚(2017)对中国制造业企业的研究[22]以及陈砺和黄晓玲(2018)对中国制造业企业的研究[23],以上结果都表明国际化程度与企业绩效呈U形关系。

U形曲线关系中国际化程度与企业绩效先负相关后正相关,原因是刚开始在海外建立的子公司要面临外来者负担和新入者负担,国际化经营初期企业要投入大量成本,这些因素都会大大降低企业绩效,随着国际化程度的加深,企业获得了更多国际市场知识,国际化经验更加丰富,规模和范围不经济逐步转化为规模和范围经济,产品的性价比和服务质量的提升使企业拥有更大的竞争优势和更好的绩效。

(五)国际化程度与企业绩效呈S形关系

Lu等(2004)对日本企业的研究[24]、Nielsen(2010)对瑞士企业的研究[25]、汪戎等(2016)对我国制造业企业的研究[26]和赵丹(2017)对我国制造业企业的研究[27],以上结果都表明企业国际化程度与绩效之间呈现水平S形关系。

对于S型关系的解释是企业国际经营是收益与成本并存的,不同阶段不同企业的成本和收益是不同的,对于国际化初期阶段的企业来说国际化成本大于收益,在克服了外来者负担和新入者负担之后,中期阶段的企业国际化收益开始超越成本,到了高度国际化阶段,随着协调成本和治理成本的迅速增加导致企业国际化成本再次高于收益,因此国际化程度与企业绩效的关系是呈现清晰的三阶段动态变化的。

(六)国际化程度与企业绩效呈N形关系

Contractor等(2003)对24个国家的103家跨国服务类企业的研究[28]、Ruigrok等(2007)对国际化程度较高的87家瑞士企业的实证研究[29]、Elango等(2013)对美国大型跨国服务业的研究[30]、Powell(2014)对美国大型的律师事务所的研究[31]以及范建亭和刘勇(2018)对世界500强企业的研究[32],都得到了国际化程度与绩效之间呈现出N形关系的结果。

N形关系与水平S形关系的曲线走势正好相反,在国际化初级阶段,市场范围的拓展和“新鲜感”使企业的收益大于成本,企业绩效先升;但随着企业国际化经营的持续深入,初始的新鲜感不在,与此同时新进入的市场给企业带来的新入者和外来者负担逐渐显现,企业的成本大于收益,绩效下降;经过与新入市场不断的磨合,在解决各种成本问题并积累一定国际化经验之后,企业收益再次超过成本,绩效上升,呈现出N形变化。

(七)国际化程度与企业绩效呈M形关系

曾德明等(2016)以140家中国汽车产业中小企业2005—2009年的面板数据进行研究[33],结果显示企业的国际化过程具有4个明显阶段,国际化程度和企业绩效的关系在这4个阶段不尽相同,二者呈现M形曲线关系。

曾德明认为企业在国际化初始阶段,会谨慎选择在离母国较近的海外市场开展国际化业务,而由此所带来的收益会高于其产生的成本。因此企业在国际化初期将获得“初始全球化福利”,随着国际化程度的增加,企业需学习更多海外经营知识,建立分公司,拓展营销渠道,加大资源投入,这些必要行动产生了“国际化负担”。随着企业国际化程度的进一步加深,企业初步建立竞争优势,这一阶段收益开始超越成本。当国际化程度达到规模经济的临界点之后,过度提升国际化程度会带来企业经营和管理上的混乱、冲突和不协调的后果,从而会给企业绩效带来负向影响。

从已有的文献来看国外学者比国内学者关于国际化绩效的研究要早且成果丰富,这主要是因为早期西方发达国家经济发展迅速,大多数企业很早就进行全球化布局,国际化程度较高。而我国经济发展起步较晚,大多数企业仍处于国际化起步阶段,国际化程度较低。那么发达国家的企业国际化经验是否适用于中国的企业,尤其是现阶段中国处于经济转型期,随着全面持续深化改革和“一带一路”倡议的提出,中国对外开放的大门越开越大,在此背景下研究企业国际化与绩效的关系很有必要,用中国企业的样本作为研究对象得出的结论才更合适。如前文表1所示,制造业和多行业样本为国内外大多数学者研究企业国际化绩效首选,而鲜有人对建筑业企业国际化程度与绩效关系进行研究,故本文选取建筑业企业样本为研究对象,以期为我国建筑业企业的国际化经营提供理论帮助。

三、研究假设

(一)企业国际化程度与绩效关系

根据上述文献综述可以发现,虽然企业国际化程度与绩效的关系多达7种之多且尚未形成一致结论,但通过梳理对比可以发现,在企业国际化初级阶段,国际化程度与绩效关系呈正相关的研究样本大多来自成熟市场的企业,如Grant(1987)[1]对英国企业的研究,Kim(1993)[2]、Tallman(1996)[3]、Ramaswamy(1995)[16]等对美国企业的研究,Delios(1999)[4]对日本企业的研究,Geringer(1989)[12]对欧洲企业的研究。原因是来自成熟市场的企业大多在国际化初期具有垄断优势、区位优势和内部化优势。但当企业国际化程度超过某个拐点以后,将产生过多的交易成本、协调成本和治理成本,国际化程度会负向影响企业绩效。而来自新兴市场的研究,大多表现为企业国际化初期国际化程度与企业绩效负相关,如李元江(2016)[20]、聂弯,等(2016)[21]、张晓涛(2017)[22]和陈砺,等(2018)[23]对中国企业的研究。原因是来自新兴市场的企业在国际化初始阶段面临新入者负担和外来者负担,企业投入的成本远大于带来的收益,在此阶段国际化程度与绩效负相关。随着企业国际化程度的加深,企业获得了更多的海外市场知识,国际化经验更加丰富,产品更具竞争力。在此阶段国际化程度与绩效正相关。我国属于新兴市场国家,本文研究的样本是中国建筑业上市企业,由此,本文提出假设1如下:

H1:企业国际化程度较低时,国际化程度与企业绩效显著负相关;随着国际化程度提高,二者显著正相关,企业国际化程度与绩效的关系为U形关系。

(二)成本管控能力在企业国际化程度与绩效间的调节作用

根据国际化理论可知,企业国际化初期会面临新入者负担和外来者负担,当企业进行国外直接投资的时候,企业要投入大量成本,如筹办新的子公司、适应国际经营环境、学习国外先进技术和管理经验等。随着国际化程度的加深企业还要面临着各种交易成本、协调成本和治理成本。而只有当企业国际化程度的提升带来的收益超过其成本时,企业才能获得正的绩效。企业在国际化的过程中除了要面临与母国企业的的竞争,还要面临东道国及以外国企业的竞争,而企业之间的竞争大多是价格的竞争 ,而价格又取决于成本 ,甚至可以说 ,企业之间的竞争归根到底是成本的竞争(伍中信、张荣武,2006)[34]。企业进行好的成本管控能够有效地提升企业的绩效,增加企业国际化进程中的竞争力,对于建筑业企业来说更是如此,由于建筑产品单一,材料种类多,生产流动性强,露天作业困难多,生产周期长,易受外部条件限制等诸多因素给建筑业企业成本管控带来了很大困难。建筑企业要想在国际市场竞争中脱颖而出,提高企业成本管控的能力就显得尤为重要和必要了。由此,本文提出假设2如下:

H2:企业成本管控能力与企业绩效呈显著正向关系,企业成本管控能力显著正向地调节企业国际化程度与绩效的关系。

(三)企业产权属性对企业国际化绩效的影响

20世纪50-70年代,中国政府以贷款和赠送形式帮助第三世界国家建设工程项目,中国真正进入国际建筑工程市场。而大型国有建筑企业承担早期援外工程项目,开始了最早的国际化。国有建筑企业大多是承接各地大型公共建设项目的主力,尤其在铁路、冶金、石化、隧桥、通讯、电站等技术含量较高的工程。大型国有建筑企业能够在高难度且高关注度项目中取得压倒性优势,一方面是依仗着先进技术装备和融资能力方面的优势,另一方面则是基于企业与中央及地方各级政府及主管部门天然、密切的联系,有利于企业获取更好的资源,而这是民营企业无法相比的。因此国有企业国际化绩效要比民营企业好,故本文提出假设3如下:

H3:不同产权性质的企业国际化程度与绩效呈U形曲线关系,国有企业国际化程度对绩效的影响较民营企业显著。

(四)企业所属区域对企业国际化绩效的影响

我国东部地区经济得益于早期对外开放政策带来的红利发展迅速,虽然国家实施西部大开发政策,西部地区经济得到了飞速发展,但东西部地区经济发展差距仍然较大。《中共中央关于全面深化改革若干重大问题的决定》强调了“一带一路”的建设,明确指出扩大内陆及沿边开放,这既有利于提高对外开放水平,也有利于缩小区域发展差距,为西部地区发展增添活力和动力。以往学者的研究指出,企业所属的区域会影响企业的绩效,这主要源于地区间经济发展的不平衡。通常而言,东部地区的企业国际化绩效要比中西部地区更好。由此,本文提出假设4如下:

H4:不同地区的企业国际化程度与绩效呈U形曲线关系,东部地区企业的国际化程度对绩效的影响较中西部地区显著。

(五)“一带一路”倡议的提出对企业国际化绩效的影响

根据麦肯锡咨询公司的预测,2030年前,全球预计将投入67万亿美元用于基础设施建设,而超过60%将集中于“一带一路”沿线区域。基础设施互联互通是实施“一带一路”倡议的先导,涉及公路、铁路、航空、航海、油气管道、电力设施和通讯设施的建设,这将为中国建筑企业带来更为广阔的市场以及更多的业务资源支持。目前,国际市场更青睐带资承包国际工程的企业,在“ 一带一路”倡议下中国设立丝路基金,发起成立亚洲基础设施投资银行,推动银行和保险机构为“一带一路”建设项目提供资金支持,这些举措将有效解决中国建筑业走出去的融资难题。由此,本文提出假设5如下:

H5:“一带一路”倡议的提出加快了企业国际化进程,提高了企业国际化绩效。

四、研究设计

(一)样本选择与数据来源

根据建筑前沿统计,截止到2018年底我国A股建筑业上市企业有141家,本文选择2009-2018年我国A股建筑业上市企业为研究样本,数据来源于国泰安数据库、万得数据库及各上市公司年报。为减少误差,对初始样本进行如下处理:剔除ST、*ST以及数据缺失的样本,剔除有海外业务收入的年份少于4年的企业。经过上述筛选,最终得到2009-2018年间我国建筑业上市企业48家,共计444个样本。

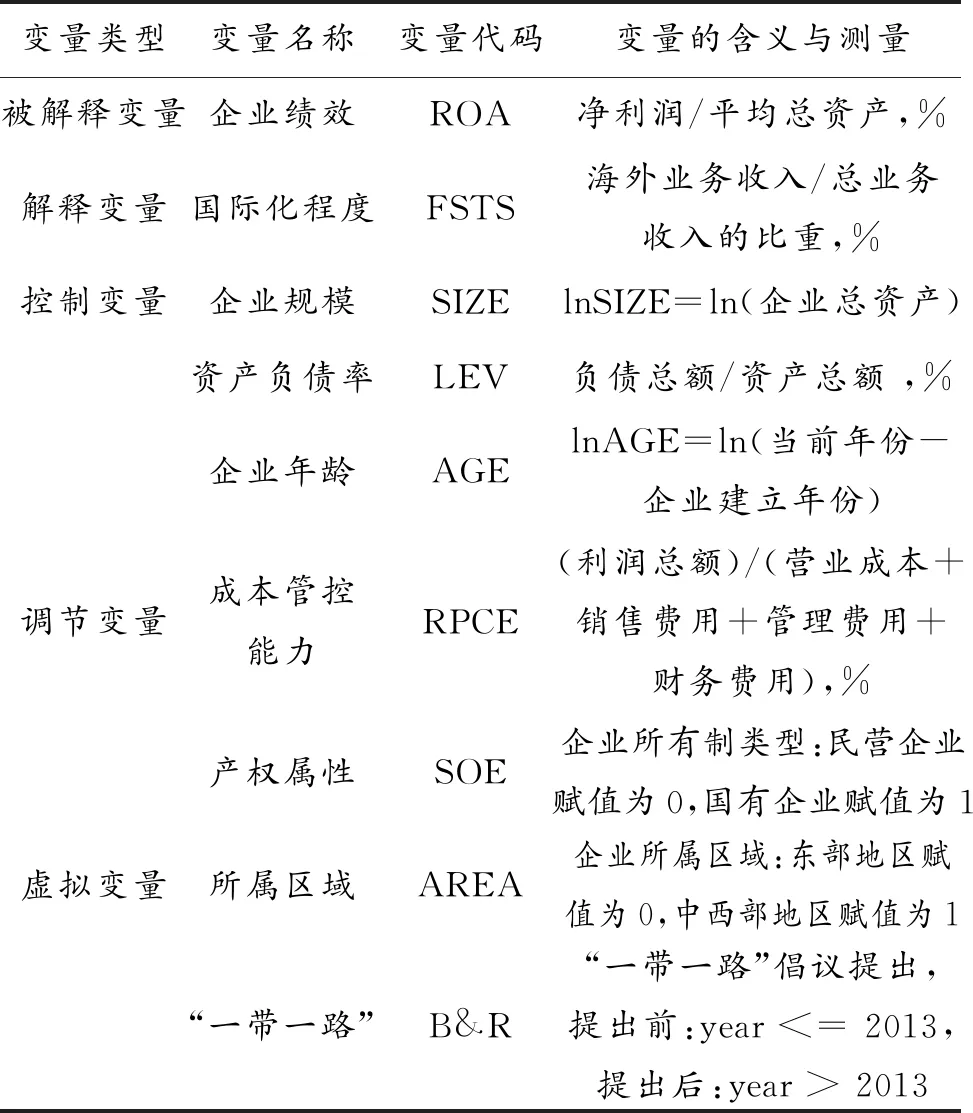

(二)变量选取

借鉴国内外研究成果并结合我国建筑业企业实际,本文选取了五种类型共计9个变量(详见表2)。

表2 模型变量及说明

(三)模型设定

基于以上分析,设定模型如下:

模型中被解释变量ROAit为i企业t年的绩效,解释变量FSTSit为i企业t年国际化程度,其他变量为i企业t年的对应数值,εit为误差项。

五、实证结果及分析

本文利用stata14.0软件,运用变截距面板模型中的固定效应模型进行回归分析。为了缓解潜在异方差及序列自相关对估计结果的干扰,本文在接下来的回归中均采用稳健标准误估计,并在企业层面进行聚类(cluster)分析。

1.企业国际化程度与绩效关系的检验结果

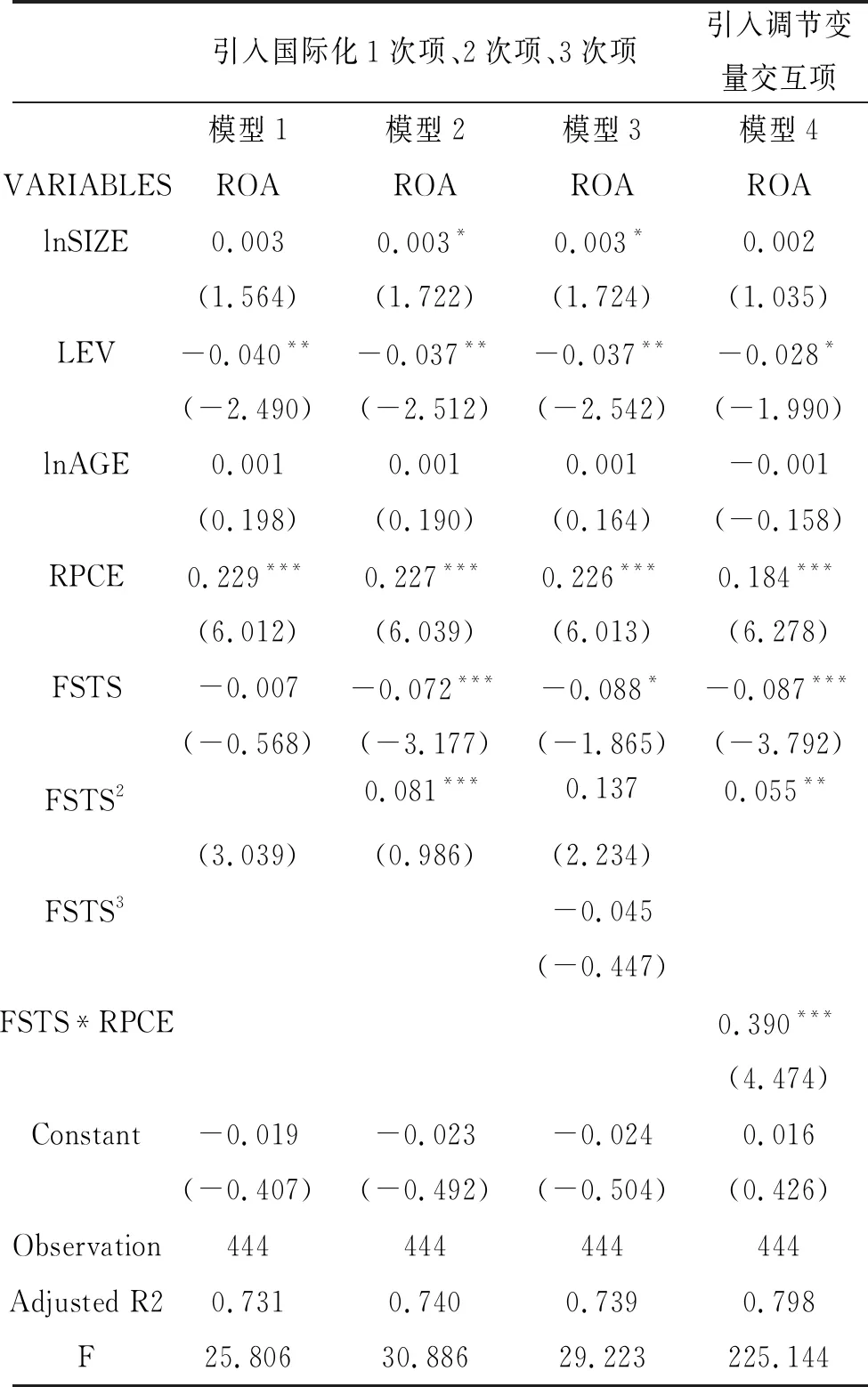

表3 国际化与绩效关系及调节变量回归结果

如表3所示,模型1中国际化程度(FSTS)系数不显著,说明建筑业上市企业国际化程度与企业绩效为非线性关系。模型2中,国际化程度(FSTS)一次项系数在1%的水平上显著为负,国际化程度二次项(FSTS2)系数在1%水平上显著为正。模型3中国际化程度仅一次项系数在10%的水平上显著为负,而国际化程度二次项和三次项均不显著,说明所选取的样本上市企业国际化水平与企业绩效成显著U形关系,根据FSTS的系数可以进一步得到,企业国际化与绩效U形拐点为44.44%,在拐点之前,也就是短期内在其它条件不变的前提下企业国际化程度每提高1%,企业绩效会降低7.2%,当企业国际化程度达到44.44%的拐点以后,企业国际化程度每提高1%,企业绩效会增加8.1%。进一步说明了企业国际化程度较低时,为克服新入者负担和外来者负担,并适应国外经营环境所需各类支出较大,国际化程度与企业绩效显著负相关;随着国际化程度提高到44.44%以后时,企业获得了更多海外市场知识,国际化经验更加丰富,规模经济显现,产品竞争力增强,成本开始减少、收益开始提高。国际化程度与企业绩效正相关,企业国际化程度与企业绩效的关系为U形关系,验证了假设1。

2.企业成本管控能力对企业国际化绩效调节作用的检验结果

如表5所示,模型1-4中成本费用利润率都在1%的水平上显著为正,说明建筑业上市企业的成本管控能力越强,获取利润的能力越高,从而企业的绩效越好。模型4的结果显示,引入交互项(FSTS*RPCE)的回归系数在1%的水平上显著为正,国际化程度的一次项和二次项的系数仍然显著为正,调整R2值由模型2的0.74上升为模型4的0.798,F值由模型2的30.886上升为模型4的225.144。说明企业成本管控能力显著正向地调节企业国际化程度与绩效的关系,验证了假设2。

3.企业产权性质对企业国际化绩效影响的检验结果

表4 企业产权、所属区域和“一带一路”倡议回归结果

将国有企业分为一组,民营企业分为另一组,分别进行回归检验。如表4所示,模型5和模型6中企业国际化程度1次项均为负,2次项均为正,说明企业国际化程度与绩效呈U形曲线关系。模型5中国有企业国际化程度一次项系数不显著,二次项系数显著,模型6中民营企业国际化程度一次项和二次项系数均不显著。说明国有企业比民营企业国际化绩效更好,这是因为国有企业比民营企业国际化经验丰富,融资和获取资源更具优势,验证了假设3。

4.企业所属区域对企业国际化绩效影响的检验结果

将东部地区企业分为一组,中西部地区企业分为另一组,进行区域分组回归检验。从表4可以看出,模型7和模型8中企业国际化程度1次项均为负,2次项均为正,说明企业国际化程度与绩效呈U形曲线关系。模型7东部地区国际化程度一次项和二次项系数都显著,模型8中西部地区国际化一次项和二次项系数都不显著,同时模型7的国际化一次项和二次项系数的绝对值都大于模型8。说明东部地区比中西部地区企业的国际化绩效更好,也说明了东西部地区经济发展不平衡影响了企业的国际化进程进而影响了企业绩效,验证了假设4。

5.“一带一路”倡议提出后对企业国际化绩效影响的检验结果

为了对比“一带一路”倡议的提出对建筑业上市企业国际化程度与绩效的影响,将样本依照“一带一路”倡议提出的时间2013年为分界点,分成2013年以前(包含2013年)和2013年以后两个样本组,分别进行回归检验。

回归结果如表4所示,模型9显示企业在2013年之前国际化程度一次项和二次项都不显著。模型10显示企业在2013年之后国际化程度一次项和二次项都在1%的水平上显著,且模型10国际化程度一次项和二次项系数绝对值均大于模型9的。说明了“一带一路”倡议的提出加速了建筑业上市企业国际化进程,提高了企业国际化绩效,验证了假设5。

(四)稳健性检验

本文主要采用 ROE(净资产收益率)代替总资产报酬率(ROA)的方法进行稳健性检验,检验结果如表5所示。

从表5可以看出,国际化程度一次项显著为负,国际化程度二次项显著为正。证实了前述研究中国际化水平与企业绩效成显著U型关系。引入的交互项显著为正,证实了前述研究中企业成本管控能力显著正向调节企业国际化程度与绩效的关系,证实了假设1和假设2结论具有稳健性。

按照同样的方式对假设3、4和5进行稳健性检验,虽然国有企业和东部地区企业国际化程度与前文研究相比显著性有所下降,这可能与ROE(净资产收益率)指标对资本结构差异太过敏感有关,但这并不影响对假设3、4和5的再次验证,说明结果是稳健的。限于篇幅,回归结果未列示。

六、研究结论与政策建议

(一)研究结论

本文以我国建筑业上市企业为样本,实证研究了建筑业企业国际化程度与绩效的关系。研究表明,建筑业企业国际化程度与企业绩效呈U形曲线关系,企业国际化与绩效U形曲线的拐点为44.44%。建筑业企业成本管控能力显著正向地调节企业国际化程度与绩效的关系。国有建筑企业比民营企业国际化绩效更好,位于东部地区建筑企业比位于中西部地区的建筑企业的国际化绩效更好。“一带一路”倡议的提出加速了建筑业上市企业国际化进程,提高了企业国际化绩效。

(二)政策建议

1.国家层面。“一带一路”倡议的提出,为我国建筑企业提供了广阔的国际工程承包市场,但绝大部分市场被国有企业占有。建议给予民营企业适当的宏观指导和必要的政策支持,采取一定举措支持民营企业“走出去”,比如简化行政审批,拓宽融资渠道,降低融资成本,给予税收减免,为企业提供相关技术人才培训、“一带一路”咨询服务等。

我国东中西部地区经济发展差距仍然较大,“一带一路”倡议的提出,为中西部地区发展增添活力和动力。建议政府从制度、人才、融资、技术等方面给予中西部地区企业更多的政策支持,更多的帮扶机制,帮助中西部地区企业更好进行国际化经营。

2.企业层面。企业要借“一带一路”国家战略东风,积极进行国际化经营。企业要放眼未来,要提前谋划提前布局,要以全球化视野思考制定企业发展战略,在国际化过程中企业要加强成本控制,尤其是工程项目成本控制,注重人才培养,建立成本考核机制,这都有助于企业加快国际化进程,提高企业绩效。

本文丰富了企业国际化绩效理论,为我国建筑业企业“走出去”提供了一定理论帮助。但也存在很多不足,如在国际化程度测量和变量选取方面过于简单,研究样本未包含未上市的建筑企业。后续研究应进一步扩充样本,采取多维度多指标来衡量国际化程度和企业绩效,从多角度引入调节因素等。