突发事件背景下企业营运能力与社会责任关系研究

2020-12-07张湜

摘要:本文以突发事件为背景,研究了在此背景下企业营运能力与其产生的社会责任之间的关系。首先,突发事件对中国的经济运行产生了巨大的负面影响,在这样的背景下,本文选取零售行业中的企业苏宁易购,通过企业切实的财务指标以及和讯网给出的社会责任得分分析其营运能力和企业在突发事件中对社会责任的履行。其次,本文通过案例分析,研究了企业营运能力与企业社会责任的相关性并得到结果,得到了企业资产和存货周转率与社会责任在突发事件的情况下形成了更高的相关性,说明企业的社会公益性和效益性在突发事件背景下更大程度地被发挥出来了。最后,基于以上结果,本文对企业接下来的发展、营运及转型提出相应建议。

关键词:企业营运能力;总资产周转率;应收账款周转率;存货周转率;企业社会责任

中图分类号:F270 文献识别码:A文章编号:2096-3157(2020)26-0013-03

一、引言

在新冠疫情(突发事件)的背景下,人流量大的购物中心和娱乐场所难以营业,交通运输受限乃至停运,社会需求量急剧下降,这对于线下零售的冲击尤为巨大,外出流动减少,客源大幅下降,现金流的压力,融资需求的提升以及线上冲击等问题纷至沓来。本文以零售行业中的龙头企业苏宁易购为例,对企业营运能力与社会责任之间的关系进行了研究。

随着经济和社会发展的进步,企业在创造利润、对股东和员工承担法律责任的同时,还要承担对消费者、社区和环境的责任。国内关于企业社会责任的研究基本是沿着两个方向来进行的。其一是针以公司内部管理为研究对象,通过对公司内部管理指标的分析探讨其与企业社会责任的关系;另一个方向则是以公司外部环境为研究对象,研究外部环境对企业社会责任履行的影响。

杨海兰,孙伊迪和王硕(2020)以2013年~2016年中国A股市场1072家上市公司为样本,检验了CEO个人激励机制在CSR决策中的运用。结果显示,CEO个人激励会对CSR决策产生影响。

章细贞等(2020)以2010年~2016年沪深两市上市公司为研究样本,从产权性质和管理者权力两个视角出发,探讨管理者能力对企业社会责任履行的影響。结果显示,管理者能力和企业社会责任履行呈正相关关系,但在国有企业中,这种关系并不显著。

贾兴平和刘益(2014)以中国制造业上市公司2011年~2013年数据为样本,研究制度环境和市场环境对企业履行社会责任的影响。结果显示,舆论压力会促进企业履行社会责任,而竞争程度与企业履行社会责任呈“∩”形关系,企业资源正向调节外部环境对企业履行社会责任的影响。

胡旭微,马怡兰(2020)从沪深两市A股上市公司中选择已连续6年(2012年~2017年)披露社会责任报告的501家企业作为样本,采用数据包络技术法(DEA)计算得到各企业的债务融资效率,采用Python软件爬取数据并计算社会信任指数,分析企业社会责任对债务融资效率的影响,以及社会信任的中介作用。结果显示,企业履行社会责任能够显著提高债务融资效率且社会信任可起到部分中介作用。

同时,也有学者对突发事件情况下企业社会责任履行进行研究。徐万璐和裴潇(2020)基于战略型企业社会责任改革理论和利益相关者理论,研究重大疫情背景下大中小型企业履行社会责任的形式及其对企业价值的提升作用。吕斌和李丽(2020)以优化后的同心圆模型为视角,研究疫情背景下互联网企业社会责任履行的创新与优化。但就企业营运能力与企业社会责任履行的相关性以及疫情突发事件背景下二者的相关性等方面内容尚需要进行深入研究。

本文使用总资产周转率(AT)、存货周转率(IT)和应收账款周转率(ART)三个指标来反映企业的营运能力,从而反映企业盈利能力和偿债能力;选取和讯网上市公司社会责任报告专业评测体系给出的社会责任得分,从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五项考察对企业的社会责任进行全面的评价。企业的总资产周转率反映企业的营运资产周转速度,资产周转速度间接反映了企业阶段性的经营成果,资金周转速度越快,营运能力往往越强;企业的存货周转率反映了存货的周转速度,周转速度越快,常常体现企业存货管理水平和销售收回能力的高效;企业的应收账款周转率反映了企业应收账款的周转速度,周转速度越快,企业资金使用效率越高,营运能力往往越强。探究企业营运能力和企业社会责任之间的关系,不仅有助于企业盈利水平、经营管理能力的提升,而且为其长期经营,践行社会责任,在同行业竞争中取得优势创造条件。

二、企业营运能力与企业社会责任关系

1.企业营运能力与社会责任的关系分析

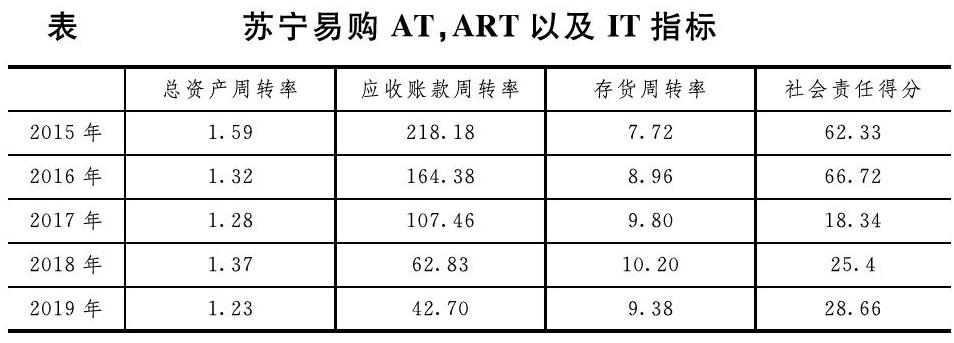

根据苏宁易购2015年~2019年发布的年报中的财务指标,我们可以看出,在总资产周转率上,苏宁易购近五年均高于一般企业设置的标准值0.8,说明其资产周转速度较快,流动性高,营运能力更强;在应收账款周转率上,苏宁易购近五年呈现逐年下降趋势,表明其收账速度逐渐放缓,坏账损失有可能增加,营运能力受到影响;在存货周转率上,苏宁易购近五年呈现稳中求进的趋势,整体资金使用效率在提升,存货流动性在增强,营运能力更强。根据苏宁易购2019年年报和2020年半年报发布的财务指标,2020年上半年营业总收入为1182亿元,与去年同期相比下降12.78%,可以看出在疫情影响下,苏宁易购的营业收入受到打击,营运能力受到影响。

结合和讯网对苏宁易购社会责任报告近五年的专业评测得分与其总资产周转率、应收账款周转率和存货周转率,使用Excel软件分别进行相关性分析,得到总资产周转率与社会责任得分相关系数约为0.57,呈现中度正相关关系;应收账款周转率与社会责任得分相关系数约为0.82,呈现高度正相关关系,说明应收账款周转速度越快,企业社会责任得分越高;而存货周转率与社会责任得分相关系数约为-0.81,呈现高度负相关关系,说明履行社会责任一定程度上降低了存货周转率。

2.疫情背景下企业营运能力与社会责任的影响分析

根据上述分析可得苏宁易购的营运能力与社会责任呈现正相关关系,由此,进行疫情背景下企业社会责任的意义的探究。

(1)社会责任越高,社会效应越大

疫情发生时,苏宁控股集团董事长张近东表示:“艰难时期,再大的利益也无足轻重,所有体系都要把保障和援助放在首位”。苏宁易购立即成立了防疫工作领导小组,提出“春节不涨价、不打烊、物流不停运”的服务承诺,采取严格的定时消毒、体温监测、佩戴口罩等防疫措施来保证顾客安全、健康、放心的购物场所;同时,苏宁利用全球供应链资源,在日本、美国、韩国以及国内积极筹集并捐赠急需防疫物资超过千万元,第一时间向武汉的火神山医院和雷神山医院捐赠约350万元物资,为医院提供电脑、空调、热水器等家电及办公用品、食品、饮用水等物资。这也同时说明了在疫情情况下资产和应收账款周转越快的企业对社会责任越大。

(2)加大科技投入,履行社会责任

在疫情突发事件背景下,假期不断延长,人们的绝大多数需求只能寻求线上解决。根据科尔尼对2020年一季度新冠肺炎疫情对零售和餐饮行业的经济影响估值,春节期间零售行业成交量约下降70%,而线上交易受影响较小,这说明了科技的投入在疫情期间最大程度的得到了发展,同时也体现出数字化经营能力的重要性。

面对疫情带来的“隔离”效应,苏宁易购应该加大科技投入,在小程序、APP、社群、直播等线上流量入口,联合品牌商户,依托全场景布局,开拓更多商业模式,联动苏宁小店、家乐福等保障业主生活所需,实现“到家业务”和无接触配送,全面满足特殊时期的消费者需求。

(3)企业履行社会责任,增强营运能力

研究发现,在道琼斯全球指数(DJGI)最大的2500家公司中,由可持续发展方面表现最好的5%公司组成的道琼斯可持续发展指数(DJSGI)的投资回报要高于全球指数,可以看出,积极履行企业社会责任能够提高企业利润和投资回报率。

根据密西根大学罗斯商学院讲座教授普哈拉的研究,有3/4的新进人员在挑选雇主时,会把企业社会责任列为重要标准。在疫情背景下,企业捐赠款项物资或其他公益慈善行为引起了广泛关注和报道,不仅深化了企业的品牌建设,更是在顾客心中乃至社会上树立了企业的良好形象,有利于企业广纳良才,进而提升企业效益。

三、疫情背景下对零售企业发展和营运的建议

1.建立风险管控系统,合理规划营运资金

在疫情等背景下,零售行业受影响较大,企业除了面对销售上压力,还需承担租金、人工成本等固定营运支出,因此,如何合理规划现金流成为企业当下关注的焦点。

面对诸如疫情等突发情况,企业首先要建立良好的风险监控和管控系统,高效快速地识别在疫情外在风险情况下,零售行业近期乃至未来几个月都无法恢复正常营业所造成的企业利润损失以及现金流风险;企业应定性定量地评估疫情对企业整体损益和现金流的影响,同时通过严控现金流出、调整经营计划、加强存量运营等措施应对危机。疫情情况瞬息万变,企业管理层要建立风险监控系統,通过场景模拟对现金流进行压力测试,制定应急方案等措施动态评估做出抉择。

2.优化应收账款管理制度

现代商业社会中,市场竞争日益激烈,越来越多的零售企业都面临“销售难,收款更难”的双重困境。一方面,为了最大限度争取客户的订单,企业需要越来越多的赊销;另一方面,遭遇客户拖欠账款的困境,使企业面临巨大的商业风险。因此,零售企业应该合理利用自身的商业信用情况,建立企业合同管理制度,在签订合同时制定让双方都满意的付款方案,避免长期拖欠账款,缩短收账周期,建立定期的财务对账制度核对账目,避免双方财务差距。

3.优化存货管理制度

对于零售企业来说,库存量过大,一方面,会增加仓库面积和库存管理费用,提高产品成本,另一方面,库存会占用企业大量的流动资金,造成资金呆滞,加重贷款利息等负担;库存量过小,会造成企业服务水平的下降,影响销售利润和企业信誉,造成供应不足、订货次数增加和订货成本提高等问题。因此,存货管理制度的建立对于零售企业来说十分必要,企业应根据经营信息规划最完善的存货运转周期,通过与供应链上生产商的沟通、企业自身库存分析和风险管控系统尽可能谋求资本的有效运用,节省库存费用。

4.建立高效的供应链和物流体系

在零售行业的经营过程中,物流运营活动贯穿始终。在疫情等突发事件背景下,随着交通的部分封闭,运输线严重受阻,许多仓库和运输人员无法复工复产,都导致了供应链效率和吞吐能力大幅降低。

根据相关研究机构测算,零售业的物流成本占其总成本的20%以上,因此,正确的物流战略和高效的物流执行运营成为零售企业在未来市场上竞争胜出的一个决定性因素。零售企业需要建立属于自己的零售物流配送中心,作为物流运作的枢纽,承担商品存储、订单处理、流通加工等业务,同时可以搭建数字化的供应链产业平台,进一步完善仓配一体的供应链物流服务能力,不断优化其运营模式,提升效率,控制成本。

5.合理运用云计算和大数据向全渠道的新零售模式数字化转型

在个体消费者转变为媒介、渠道、使用者、评价者等多重身份的移动互联网时代,加上大数据和云计算的成熟运用,传统企业转型新零售成为大势所趋。新零售模式最大的特点在于在大数据指引下传统销售渠道、电商渠道和微商渠道等全渠道融合,丰富销售渠道和销售场景,实现资源的重新组合利用,促进社会自主创业、自力更生的良好风气。零售企业首先要在思维上不断与时俱进,根据消费者的需求不断调整公司发展战略;其次,建立企业IT信息管理系统,利用订单数据进行用户画像分析,采用多渠道营销等方式不断贴近用户、连接用户,未来零售的发展不仅是电子商务或简单的线上导流O2O,而是线上线下融合的全渠道、多业态共生。

四、本文结论及未来的研究方向

本文研究了在疫情背景下企业营运能力与其产生的社会责任之间的关系,并得出结论营运能力越强,企业社会责任越大,这也说明了企业基于本身的资产的增长,存货不断的增加,在疫情期间为社会产生了正的外部性。同时,基于对企业营运能力与社会责任的分析及其影响,基于结果,本文对零售企业发展和营运提出建议。

本文只针对了零售行业中企业苏宁易购的营运能力及相应的社会责任进行了分析,并没有针对其他行业的企业进行分析,这是未来可以进一步的研究方向。

参考文献:

[1]章细贞,尹哲彧,周志方,曾辉祥.管理者能力与企业社会责任履行[J].财会月刊,2020,(16):105~113.

[2]胡旭微,马怡兰.企业社会责任、社会信任及债务融资效率[J].浙江理工大学学报(社会科学版),2020,(07):1~13.

[3]孔晔.上市公司社会责任对企业价值的影响——基于食品行业的理论研究[J].江苏商论,2020,(07):113~116.

[4]Yongyi Shou,Jinan Shao,Weijiao Wang,Kee-hung Lai.The impact of corporate social responsibility on trade credit:Evidence from Chinese small and medium-sized manufacturing enterprises[J].International Journal of Production Economics,2020,230.

[5]Yefei Yang,Antonio K.W.Lau,Peter K.C.Lee,T.C.E.Cheng.The performance implication of corporate social responsibility in matched Chinese small and medium-sized buyers and suppliers[J].International Journal of Production Economics,2020,230.

[6]黃筱卉.推动民营企业履行社会责任的途径[N].宁波日报,2020-03-05(009).

[7]贾兴平,刘益.外部环境、内部资源与企业社会责任[J].南开管理评论,2014,17(06):13~18+52.

作者简介:

张湜,暨南大学国际学院学生;研究方向:公司治理。