债市四轮违约潮的影响分析

2020-12-06郑葵方

郑葵方

自2014年3月“11超日债”成为中国首单违约债券以来,中国债券市场先后经历了四轮违约潮(图1)。

违约潮的特征变化

中國四轮债券违约潮的特征变化呈现出四大特点。

一是违约潮同期均为央行货币政策由松转紧之后,且非金融企业信用债到期量较前期明显上台阶。由于前期货币宽松,企业因资金成本降低而过度借债加杠杆,在货币政策收紧时期,企业债务接续难度上升,融资环境恶化,加之债券大量到期,导致违约事件频发。

二是违约企业数量以民企居多,国企虽然违约数量不多,但单个国企的违约债券规模大,四轮违约潮中有两轮规模超过民企。其中,本轮国企违约规模为259.1亿元,已超过民企规模258.7亿元。

三是信用违约风险逐渐从AA级及以下企业(第一轮)向AA+级企业(第二轮),再向AAA级企业(第三轮和本轮)蔓延。本轮违约潮中,AAA级企业的违约规模占比已接近50%。

四是违约涉及的主要行业从周期性产能过剩的行业向房地产、消费、金融等多行业全面扩散。

违约潮的影响分析

一是未改变债市基准利率的当期趋势。

作为债券市场的基准利率,国债和国开债5年期收益率走势未直接因信用违约潮的影响而改变当期趋势,主要是受央行货币政策的指引。鉴于货币市场7天质押式回购利率最能体现中国货币政策的松紧程度,通过观察发现,在违约潮中,国债和国开债收益率的走势与7天回购利率走向基本具有高度的一致性,意味着债券市场的基准利率走向主要受央行货币政策的引导。

表1:中国四轮债券违约潮

数据来源:Wind,已剔除重复统计数据。*表示数据四舍五入。注:11月24日,光大银行公告,“20永煤SCP003”(10亿元)持有人同意永煤控股先行兑付50%本金,剩余本金展期270天,展期期间利率保持不变,到期一次性还本付息,并豁免“20永煤SCP003”违约。但11月22日到期的“20永煤SCP004”(10亿元)、23日到期的“20永煤SCP007”(10亿元)尚未兑付本金和利息。

央行货币政策的走向未完全受违约潮的影响,也不能完全解决违约的问题。在第一轮和第三轮违约潮中,央行货币政策在初期就转为宽松,但后期的违约企业数量或违约债券规模仍出现大幅反弹,说明企业违约不完全是因为融资环境,而是因为企业债台高筑、经营不善、连连亏损而失去了自我造血能力。在第二轮和第四轮违约潮,央行货币政策相对趋紧,未因违约增加而改变去杠杆的方向,只在经济增长明显走弱时才改变政策方向。

二是AAA级信用利差走势与货币政策高度相关,等级利差先升后降。

违约潮中,AAA级信用债相对国开债的信用利差走势基本跟随利率债,与货币政策高度相关。在货币宽松期,AAA级信用利差明显收窄,主要因资金充裕,市场缺资产,会增加信用债的配置力度,以提高资产收益率,从而使信用债收益率的降幅大于利率债。反之,在货币紧缩期,信用利差明显拓宽。

等级利差呈先拓宽后收窄态势。除了本轮违约潮尚在进行过程中,前三轮违约潮的初期,由于市场的恐慌情绪,投资者为规避风险而抛售低评级的信用债,推动等级利差大幅拓宽。在违约潮中后期,投资者逐渐消化违约冲击,情绪趋于缓和,对低等级信用债的需求有所恢复,等级利差收窄。

三是短期影响企业债券融资,对社融影响不大。

信用债市场的融资功能受到明显冲击。违约潮中,投资者风险偏好降低,对信用债投资更趋谨慎,市场需求严重不足,加之信用债发行利率大幅波动,越来越多的企业被迫取消债券发行或遭遇发行失败,信用债一级市场的融资功能明显弱化。

企业债券净融资规模短期受违约潮的影响,但长期走势与货币政策周期有关。第一轮和第三轮违约潮均处于在货币政策宽松期,企业融资成本降低,企业债券的净融资规模在违约潮出现后,经历了短期下降后又恢复上涨态势。第二轮和本轮违约潮处于货币政策趋紧期,企业债券净融资规模都有所减少。由于信用债融资在社融中占比(1.5%-23%)较低,新增社融规模主要取决于人民币贷款的增幅(占比51%-74%),因此,债券信用违约潮对社融的影响并不显著。

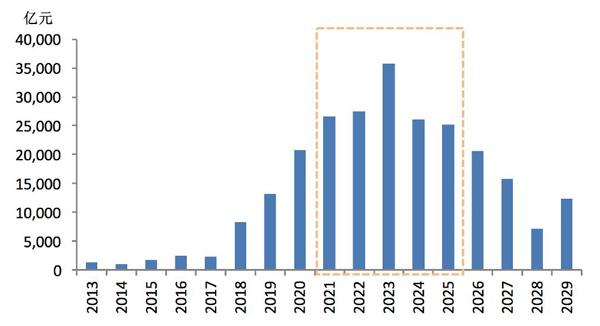

图1:中国债市经历了四轮违约潮

数据来源:Wind。已剔除重复统计数据

图2:违约潮与非金融企业信用债到期量

数据来源:Wind

图3:国债和国开债收益率、7 天回购利率月均值走势

数据来源:Wind

图4:5年期AAA级相对国开债的信用利差月度均值变化

数据来源:Wind

图5:5年期AA级相对AAA级的等级利差月度均值变化

数据来源:Wind

图6:违约潮导致信用债一级市场取消发行规模大增

圖7:12个月滚动平均的新增社融和企业债券净融资

数据来源:Wind。本轮违约潮,11月尚未结束,债券取消发行规模未完全体现。11月社融数据尚未公布

图8:地方政府债券年到期量

数据来源:Wind

后续关注点

一是关注地方政府债务高危地区的弱资质国企和城投平台公司的信用风险。近年来,地方政府债券大量发行,未来五年将进入到期高峰,年到期量在2.5万亿-3.6万亿元之间,远超此前任何年份。地方政府未来偿债压力增大,尤其是财政收入差、债务负担重、基建投资进度快的地方政府,难以腾挪资金为当地国企和城投平台公司提供隐性支持,该区域弱资质的该类企业未来出现违约风险的概率较高。

二是对冲疫情的政策陆续淡出,警惕2021年债务风险集中暴露。央行自2020年5月起推动货币政策回归正常化,控制宏观杠杆率升高,市场无风险利率1年期国开债收益率自11月17日起已超过了1年期MLF操作利率(2.95%),企业融资成本也水涨船高,11月中票发行利率已较4月低点上行101BPs至4.25%。加之2021年非金融企业有7.62万亿元债券到期,虽较2020年减少2.9万亿元,但仍为历史第三高,以及给企业的贷款延期还本付息政策最晚在2021年6月末结束,届时企业庞大的债务集中到期,如果债务接续的资金链断裂,不仅引发债券违约的问题,贷款质量也将出现十分不利的变化。

三是逃废债行为将收敛,但信用债的等级利差或仍处拓宽阶段。11月21日,金融委第四十三次会议指出,要秉持“零容忍”态度,依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益。预计后续企业逃废债的行为将明显收敛,违约的可测性增强,有利于重建市场信心。11月23日,部分前期跌幅较大的信用债个券价格大幅反弹,反映投资者对信用债危机的担忧缓解,但随后几天价格又有所回落,显示市场信心修复尚需时日。金融委强调“要按照市场化、法制化、国际化原则,处理好促发展与防风险的关系”,说明债券违约市场化出清的大方向没有变。在国企信仰被打破后,市场投资将更加谨慎地下沉信用资质,弱资质主体的信用风险溢价和流动性溢价可能都将走阔,信用债的等级利差仍将拓宽。

本文仅代表作者个人观点