混合所有制改革、政府放权意愿与国企可持续发展

2020-12-04赵斌斌连瑞瑞

赵斌斌,连瑞瑞,蔡 弘

(安徽建筑大学 公共管理学院,安徽 合肥 230601)

一、引言

根据美国《财富》杂志统计,2018 年世界500 强中美国公司126 家,位居第一,中国公司达到120家,比2017 年增加了5 家,稳居第二,其中由国务院国资委监管的48 个中央企业上榜。国有企业改革和发展已经得到了市场的检验和肯定,在经济发展中表现出举足轻重的地位,但仍有部分国企表现出激励机制不完善、高管任命的非职业化、多重目标责任制等问题[1]。卢锐[2]认为,“所有者缺位”和“内部人控制”是导致这些问题的根本原因。为了从根本上解决这些问题,国企的改革逐渐由表及内,逐步涉及产权结构的深度调整,意识到明晰的产权制度是有效的公司治理结构得以建立的必要前提[3]。因为国有企业的产权结构决定了企业利益分配方式,也决定了公司治理结构、公司组织形式的具体安排。虽然在国企改革过程中逐渐实现了产权在第一层面清晰化,即确定了剩余所有权分配问题;但产权在第二层面却一直未得到解决,即企业的控制权一直在董事会和党委机构之间。这导致了在权利和责任分配上出现权责不对等,具体表现为所有者缺位、一人身兼数职、非专业和职业高管错配岗位等现象。而推进国有企业混合所有制改革是实现国有企业持续发展的突破口,在这个过程中要明白“混改”中“混”的是产权结构,目的是为了实现各类资本交叉融合,“改”的是公司治理结构,目的是为了实现现代企业制度完善,所以混合所有制改革不仅包括“混”的层面,更包括“改”的内容。而且在混改过程中需要强调政府的推动作用,纵观国有企业改革的历程可以发现,政府放权意愿程度将决定国有企业改革的深度、速度和宽度。在2002 年党的十六大报告要求国有企业积极推行股份制改革,发展混合所有制经济,在政府放权意愿的助力下,国企逐渐放开国有资本的绝对控股地位。在党的十六届三中全会中进一步强调了国有企业混合所有制改革,通过多种模式促进资本间的交叉融合,增强资本流动性,促使资本有效配置。这种交叉式的资本结构能够提高企业内部控制质量、完善高管薪酬契约等,同时通过混改能够帮助内部管理结构的调整,吸引有能力的专业性人才加入企业的发展中,从而促进国有企业持续发展。

传统观点认为,在资本逐利的天性下,非国有资本为了利益会追求国有企业所特有的政治资源等[4],而这种观点只是单纯地考虑资本的自然属性,而并没有考虑政府行政性力量在推动国有资本与非国有资本融合中的作用,地方政府为了政治目标、就业稳定以及经济发展干预国有企业经营活动的现象普遍存在,特别在产权结构和人事结构的调整方面政府都起到了重要的作用,所以混合所有制改革就必须考虑政府的作用。本文基于2008—2017 年沪深两市国有上市公司的数据,深入研究政府放权意愿、混合所有制改革中股权结构和高层治理结构以及企业可持续发展之间的关系。本文的贡献主要体现在如下几个方面:第一,丰富了混合所有制改革内生作用的研究。大多数研究从混合所有制改革的起源和结果进行阐述,而忽略了国有企业混合所有制改革的内生推动作用,即政府行政性力量的作用。本文着重考察了政府放权意愿对国有企业混合所有制改革的影响,丰富了“政府意愿—主体权利重新分配—主体治理能力塑造—混合所有制改革效果”的逻辑关系。第二,本文进一步挖掘了国有企业混合所有制改革的过程,混合所有制改革的首要任务是实现多重资本的交叉融合,而大多数学者的研究忽略了混合所有制改革过程中主体治理能力塑造的过程。本文不仅强调了混合所有制改革过程中国有企业主体结构权利的重新分配问题,同时也强调了主体治理能力再造的过程,并深入研究这两个层面的变化与国企可持续发展之间的关系。第三,本文的研究成果具有重要的现实和理论意义,国有企业混合所有制改革中要考虑政府的效用函数,深入推进控制均衡向市场均衡的转变,真正实现地方政府与企业间的利益均衡。

二、研究综述和假设

混合所有制改革强调了资本间相互制衡和相互促进的关系,并且鼓励非国有资本参与国有企业的经营决策,由此改善国企的治理结构和决策机制,提升企业的经营效率。国有企业混合所有制改革主要通过转让存量国有产权和吸收增量资产来实现资本的交叉融合。在完整的市场经济结构中,已经证明了“多个大股东”结构对企业绩效存在积极影响。具体而言,混合所有制改革通过主体权利重新分配实现非国有股东与国有股东的权利制衡以及资本间协作,从而促进国有企业的可持续发展。首先,国有企业通过混合所有制改革能够引入优质的非国有资本,非国有股东能够有效地制衡国有股东和政府对企业经营决策的过度干预。La Porta et al.[5]认为,第二股东能够明显地制衡第一大股东的掏空行为。Astami et al.[6]以及Boateng et al.[7]发现,私营资本参股的国企比完全国有的企业绩效水平要更好。郝云宏等[8]认为,不同属性的资本间会形成明显的制衡机制。涂国前等[9]发现国有控股公司在民营化过程中,民营资本能够防止公司被掏空。其次,混合所有制改革能够明显促进资本间的协作关系。綦好东等[10]认为,国企内多个大股东能够形成有效的内部治理机制,增强资本间的合作,降低公司代理成本。刘星等[11]研究发现,多元化的股权结构能够改善委托代理关系,提升公司价值。白重恩等[12]和刘汉民等[13]认为,非国有资本与国有资本交叉融合,能够形成协同效应,促进企业的可持续发展。Laeven et al.[14]对西欧发达国家的研究发现,参股股东的相互融合能够明显提升企业绩效。武常岐等[15]研究表明,引入非国有资本能够显著改善国有企业绩效,而且这种作用并没有在不同地区表现出差异性[16]。同时清晰的产权结构有利于形成完整的现代企业治理结构,而公司治理的本质是公司权利配置后的制衡问题。混合所有制改革首要任务是实现主体权利重新分配,然后是通过非国有股东委派高管进入国企高层参与经营决策的方式,提升内部控制质量[17],而且这种多元化高管组成框架能够对高管投机行为起到监督和约束的作用[18]。由此提出如下假设:

假设1:国有企业混合所有制改革能够通过主体权利重新分配和治理能力塑造实现国有企业的可持续发展。

虽然混合所有制改革能够提升国有企业的发展能力,但很少有文献从大样本的角度来研究政府力量在混合所有制改革过程中的作用。国有企业的存在有着它的特殊性和意义,有必要深入挖掘政府自上而下的行政性力量对国有企业混合所有制改革的作用。在计划经济体制中政府全面规定企业的生产和经营活动,即使在市场经济体制中,政府由于政治目标往往有较强的动机干预企业的经营决策,这对国有企业进一步发展存在重要影响[19]。政府对国有企业改革的具体影响体现在以下几个方面:第一,地方政府承担着促进经济发展,改善公共服务设施等民生任务[20]。地方政府为了能够保证收支平衡,除了依靠中央财政转移支付等财政手段外[21],地方国有企业也会承担一系列的政策性负担,比如承担高额的税负[22]、雇佣更多的员工,以保证地方的就业水平[23]。第二,地方政府为了自身的政治业绩,会通过国有企业投资拉动GDP 增长[24],同时也会督促国有企业增加就业岗位,要求其承担社会责任,所以政府会有强烈的意愿干预国有企业的经营活动。已有学者的研究表明,传统国有企业大多数表现出效率低下的原因是存在违背市场规律的政府行政性干预[25]。行政干预导致国有企业的经营目标不再是单一追求市场价值,国有企业时常承担过多的社会责任,如增加政府税收、稳定就业等。综上这两点,地方政府有强烈的动机去影响国有企业的行为和决策。在混合所有制改革过程中,政府放权意愿越强,非国有股东在股权制衡和高层治理两方面对地方政府干预国企能力的削弱就会越明显。而地方政府控制意愿越强,地方官员对国企混合所有制改革的抵制情绪就会越高,从而不利于国有企业混合所有制改革的推进,影响国企的可持续发展能力。因此在政府不同的放权意愿下,混合所有制改革推进的效果可能存在差异性。故本文提出如下假设:

假设2:政府放权意愿对国有企业混合所有制改革与企业可持续发展能力的关系具有调节作用。

三、研究设计

(一)模型设计与变量

根据混合所有制改革和政府放权以及企业可持续发展相关文献[26],本文基于以下回归模型解释政府放权意愿、混合所有制改革以及国企可持续发展三者的关系。

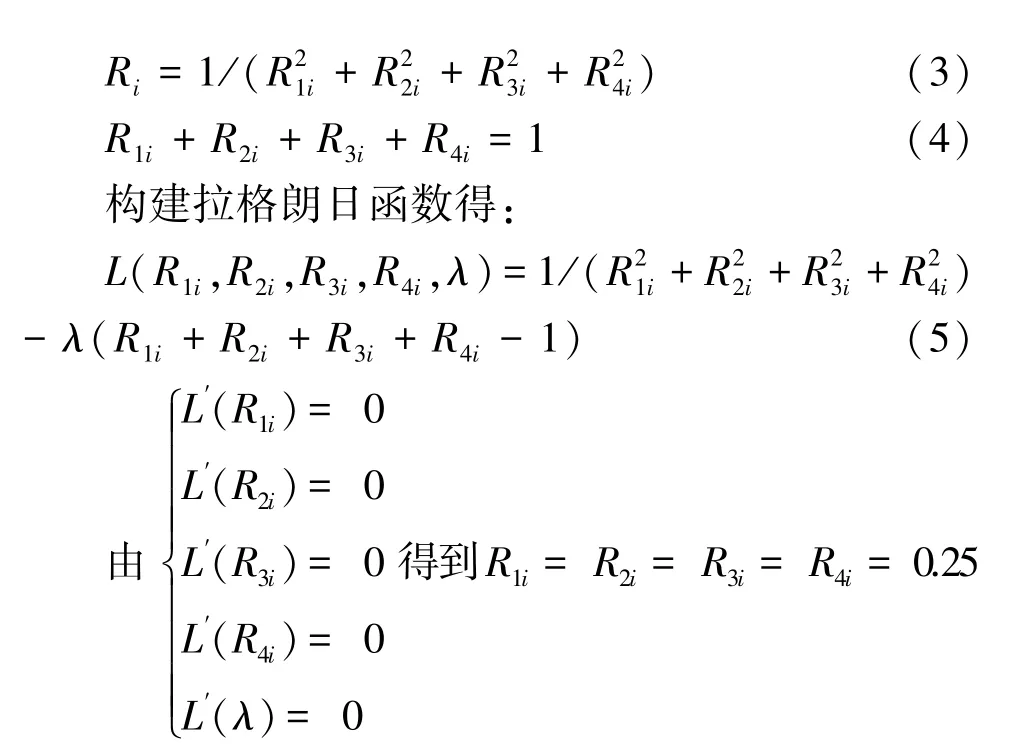

在解释变量的构造上面,参照魏明海等[27]的研究,本文分别从主体权利重新分配和治理能力塑造两个维度解释国有企业混合所有制改革的过程。在主体权利重新分配上,本文构建了混合所有制变量(Ownership)。唐跃军等[28]指出,非国有资本和国有资本之间存在明显的属性差异性。同时刘江[29]的研究发现,不同资本随着改革深度的发展,投资效率是不一样的。故本文将股权性质分为国有股、民营股、外资股、其他股份四种①,依据此来计算所有制股权混合程度。马连福等[30]的研究证明了主体权利的重新分配是混合所有制改革的突破口,而且是通过主体权利分配的多样性和深入性作用于企业绩效。故本文通过如下过程来解释多样性和深入性:

其中R1i,R2i,R3i,R4i分别为第i家企业4 种类别资本前十大股东总资本比例。那么R1i +R2i +R3i+R4i=1,下面解释该指标如何显示混合所有制企业主体权利的多样性和深入性。

(1)多样性。假设第一家企业存在2 种混合主体的股权结构,此时记该家企业混合度R(2)=1/(+),且满足条件R1+R2=1。这时假设另一家企业存在1 种混合主体的股权结构,那么此时主体权利混合度为R(1)=1,很明显R(2)≥R(1)=1,由此主体权利类型越多,其主体权利混合度就越高。

(2)深入性。假设第i家企业存在4 种混合主体,同理:

由此要实现主体权利混合度最大化,就要保证各资本在企业具有相同话语权,理想状态下是持有均衡的股份,即各持有25%的股份。由此也可以判断出混合制所有制企业混合主体深入程度越高,彼此间制衡越明显,主体权利混合程度越高。本文结合前十大股东全部国有股东持股比例之和(Non⁃State)和前十大股东全部非国有股东持股比例之和(NCState)来研究主体结构权利分配对混合所有制改革的影响。同时在高层治理能力塑造上,以非国有股东委派的董事、监事和高管人数占公司董监高总人数的比例(NonSoe)进行衡量。需要强调的是,以往研究大多仅从股权制衡的角度来研究国有企业混合所有制改革[31],本文从主体权利重新分配和主体能力再造的过程来研究混合所有制改革对企业可持续发展的影响。具体变量的解释见表1。

在调节变量的构造方面,根据郑国坚等[32]的研究,综合政府盈余(Surplus)、地方失业率(Unemploy⁃ment)、地方政府支出水平(Expenditure)以及地区市场化指数(MKI)四个方面来综合衡量政府放权意愿(Government)。地方盈余水平越高,对地方国有企业的税负压力就会越小;当地方失业率较高时,地方政府就有可能强制要求国有企业提供更多的就业机会,对国有企业的控制意愿就会强化;当地方政府支出水平较高时,政府就需要更多的财政资金支持政府的财政支出活动,那么政府对国有企业的放权意愿就会越小;较高的市场化程度意味着政府对国有企业的干预就会较小。从这四个方面研究政府放权意愿能够有效地改善代理变量的偏误,同时运用主成分分析法构造政府放权意愿综合变量,进一步研究政府放权意愿对国企混合所有制改革的影响。

在被解释变量方面,为了衡量企业可持续发展能力,本文借鉴王海兵等[33]和杨旭东等[34]的研究,结合范霍恩可持续发展静态模型来构建企业可持续发展指标,具体计算公式为:可持续发展率=净资产收益率×收益留存率/(1-净资产收益率×收益留存率)。

表1 变量定义与说明

在控制变量选择上,本文综合考虑影响国有企业混合所有制改革推进和政府放权意愿等因素,主要采用企业总资产(Size)、企业总利润(Prof)、企业资产负债率(Lev)、两职合一(Dual)、第一股东持股比例(Top1)、高管规模(Exe)、高管薪酬(Pay)等作为控制变量。同时本文考虑了年度和行业对结果的影响,在构建回归方程时加入年度虚拟变量和行业虚拟变量。

(二)数据来源

当前国企混合所有制改革的模式主要分为4种:整体上市(包括借壳注资实现上市)、引进战略投资者、资产重组与清理退出、员工持股(包括股权激励)。而上市公司已成为国有企业混改的重要载体,截至2017 年底,中央企业资产总额中约65%已进入上市公司,省级国有企业约40%的资产进入了上市公司。基于此,本文采用国泰安数据库中2009—2017 年沪深两市国有上市公司的数据,对于部分缺失数据,本文通过企业年报或者与其他数据库进行比对,将缺失信息进行补充。

四、实证结果及讨论

(一)描述性统计分析

从表2 的内容可以看出,在股权结构上,前十大股东中国有股东持股比例的均值为41.74%,而非国有股东持股比例的均值仅为15.59%,表明国有上市公司中国有资本仍占据很重要的位置。在高层治理方面,非国有股东委派董监高的比例均值为0.12,在国有企业非国有股东持股比例较低,相应的非国有股东委派董监高的比例也很低。按照混合所有制改革的要求,提升非国有资本的比重和增加非国有股东委派董监高的比例,这是国有企业混合所有制改革重要的两个维度,所以有必要探究国企股权结构和高层治理改变对混合所有制改革进程的影响。

表2 变量的描述性统计

(二)混合所有制改革与企业可持续发展

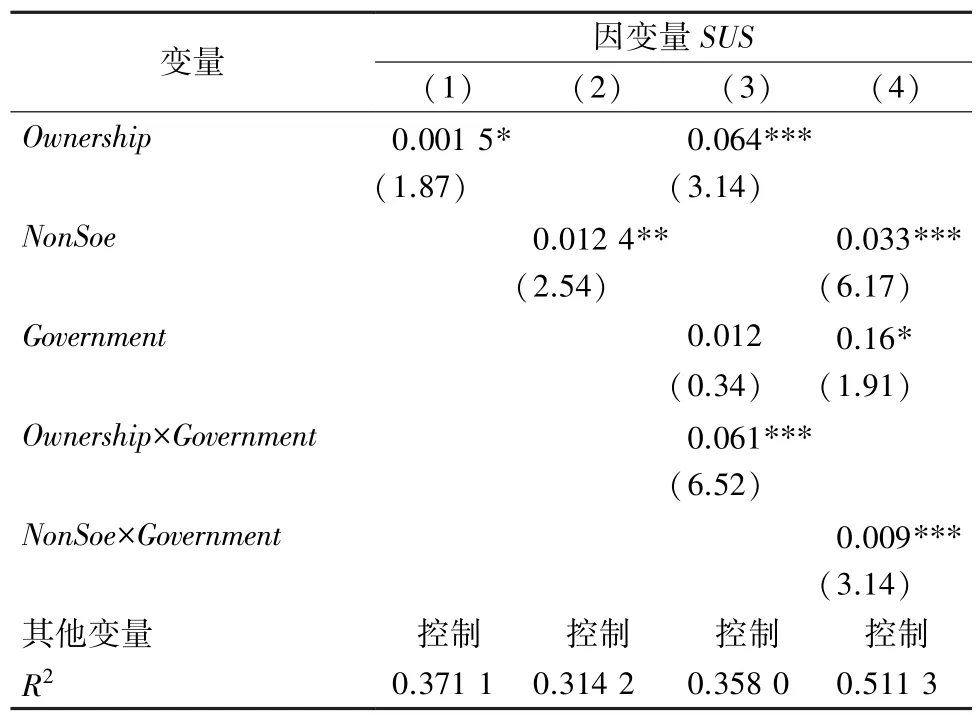

表3 考察了混合所有制改革中主体结构权利重新分配和主体治理能力塑造两个过程与企业可持续发展的关系,即混合所有制与可持续发展之间的关系。其中,列(1)~(3)显示的是主体结构权利分配对企业可持续发展的影响。从结果上看,非国有资本能够明显提升国有企业的可持续发展能力,且在5%水平上显著,而国有资本对国有企业的可持续发展能力没有明显的作用,同时非国有资本与国有资本形成的交叉股权结构能够明显提升国有企业的可持续发展能力,且在10%水平上显著。以上结果表明,国有企业产权结构调整能够提升国有企业的可持续发展能力。列(4)是混合所有制中国有企业高管治理结构维度变化对企业可持续发展能力的影响,即治理能力塑造对企业可持续发展的影响。从结果上,非国有股东委派董监高比例越高,越能够显著提升企业的可持续发展能力,且在10%水平上显著。综合两个维度的回归结果,从而证明了假设1的成立,即国有企业混合所有制改革能够通过主体权利重新分配和治理能力塑造实现国有企业的可持续发展,而且国有企业混合所有制改革内生作用于企业可持续发展能力,在国企混改的过程中,主要通过资本结构调整和现代治理能力塑造实现国有企业可持续发展。

表3 混合所有制与企业可持续发展

(三)拓展性研究:政府放权意愿与混合所有制改革

本文进一步考察了政府放权意愿对国有企业混合所有制改革进程的影响。表4 和表5 分别显示了政府放权意愿各维度对国有企业混合所有制改革过程中股权结构和公司治理结构的影响。表4 中列(1)~(4)的内容显示地方政府财政盈余越大、地区失业率越低、地方政府财政支出水平越低以及地方市场化程度越高,国有企业主体结构权利混合度就越高,除地方政府财政盈余与国企主体权利混合度不显著外,其他均在1%水平上显著。在列(5)的政府放权意愿综合指标上也同样表明政府放权意愿促进非国有资本与国有资本的融合,且在1%水平上显著。表5 中列(1)~(4)显示地方政府财政盈余越大、地区失业率越低、地方政府财政支出水平越低以及地方市场化程度越高时,非国有股东委派董监高的比例越高,且至少在10%的水平上显著,同时列(5)的综合代理变量同样说明了这种关系。因此,当政府放权意愿更强时,国企高管层会更多地引入专业化的管理人才进入企业,从而促进国有企业混合所有制改革的进程。

(四)混合所有制改革、政府放权意愿与企业可持续发展

研究假设2 是基于政府放权意愿的视角来研究混合所有制改革与企业可持续发展的关系。若混合所有制改革变量与政府放权变量交乘项的系数不显著,则意味着政府控制欲对混合所有制改革没有推动作用;若系数显著,则说明政府放权意愿存在调节作用。从股权混合与政府放权意愿交互效应的实证结果来看(见表6),在股权混合对企业可持续发展能力的作用中,政府放权意愿发挥了重要的调节作用。具体来说:列(1)的结果显示,在股权混合度一定的情况下,地方政府放权意愿越高,企业可持续发展程度也越高,这说明政府放权意愿对股权混合与国企可持续发展之间存在明显的正向调节,且在1%水平上显著。列(2)的结果显示,在治理结构一定的情况下,地方政府放权意愿越高,企业可持续发展程度也越高,这说明政府放权意愿对高管治理结构调整与国企可持续发展之间存在明显的正向调节,且在1%水平上显著。综合上述,假设2 得到检验,即政府放权意愿对混合所有制改革与企业可持续发展之间存在正向调节作用,政府放权意愿越强烈,混合所有制改革对企业可持续发展的正向影响越高。在传统国企中政府有强烈的政治动机去干预国企经营[35],尤其是通过紧握“人事大权”的途径来控制,由此政府放权意愿越明显,对国企混合所有制改革的进程会越有利,更加有利于国有企业的可持续发展,假设2 得到检验。

表4 政府放权与国有企业股权结构

表5 政府放权与非国有股东委派董监高比例

表6 混合所有制、政府放权与企业可持续发展

(五)稳健性检验

本文在进行稳健性检验的过程中使用的是混合效应。表7 结果显示,非国有资本与国有资本形成的交叉股权结构能够明显提升国有企业的可持续发展能力,同时非国有股东委派董监高比例越高,对企业可持续发展能力的提升就越高,而且调节效应的结果与前面的结论也保持一致,由此说明研究结果的可靠性。

表7 稳健性检验

五、结论与启示

基于混合所有制改革的背景,本文利用国泰安数据库系统探究了混合所有制改革、政府放权意愿和企业可持续发展之间的关系。首先,本文研究了国有企业混合所有制改革对国有企业可持续发展的影响,通过实证研究发现:非国有资本的引入会提升国企混合所有制改革的正面效应,特别是产权结构多元化和治理结构完善对国有企业可持续发展能力具有促进作用,这些结果说明混合所有制改革将是国有企业未来发展的方向和路径。其次,从混改的主体权利重新分配和主体治理塑造两个维度考察了政府放权意愿对国有企业混合所有制改革进程的影响。结果显示:当地方政府财政盈余较高、地方财政支出较低、地区市场化水平较高以及失业率较低时,国有企业的股权结构呈现多元化,非国有股东委派的董监高比例也较高。由此证明了政府放权意愿对混合所有制改革具有推动作用。最后,本文研究了政府放权意愿对混合所有制改革与企业可持续发展之间的关系,结果表明政府放权意愿能够显著调节混合所有制改革与企业可持续发展之间的正相关关系,这就说明政府放权意愿对于混合所有制改革中的国有企业主体权利重新分配和治理能力塑造具有重要的推动作用。

基于本文的结论,可以得出混合所有制改革是提升国有企业可持续发展的路径之一,而且政府对权利的控制欲在其中起到重要影响,因此对于进一步推进混合所有制改革的过程和效果提出如下几点建议:第一,因国有企业具有半政半企的特征,使其兼具政治和经济目标,研究发现国企的多元化且相互制衡的股权结构能够显著提升企业可持续发展能力。因此,在国企混改过程中,要加强多种所有制股权的引入,同时也要注重各种股权的所占比例,使其对国企发展起到实质性作用。第二,推进混合所有制改革应切实保障非国有资本的应有权益,本文从资本结构和人事结构分析国企混改过程。而现阶段混合所有制改革很大程度上停留在资本结构的调整,甚至单纯为“混”而“混”。在本文看来,混改不应仅停留在股权层面的改革,还应在高层治理结构层面上促进人员的多样化,以充分发挥各种人才的治理优势。第三,本文详细探讨了政府放权意愿对国企混改进程具有积极作用,这表明目前混改仍有很大的推进空间,决策层可以重点关注公益性和垄断性国有企业,逐步引入民营股东委派董监高来深化这些国企的混改进程,从而切实实现混合所有制改革分类、分阶段的推进目标。要大力实施非上市公司的“上市公司+”战略,力争实现整体上市、新股上市,推动优质资产向上市公司集中,逐步提升资产证券化率。第四,在国有企业进行主体权利重新分配和治理能力塑造的过程中,要强调政府在其中的协调作用。自十八届三中全会以来,各省和各地市都相继出台了适合地方的国企混改方案和政策,有的是循序渐进,有的是大刀阔斧,不同的地方政府对国企混合所有制改革表现出来的意愿有所不同。因此,在深化国有企业改革过程中要让企业在经营活动中成为独立的市场主体,把规范的权利让渡给企业,可以让企业在混合所有制改革中有更大的自由度,在市场上更加独立。与此同时也要注重营造良好的法律环境,增强对投资者的保护,防止非国有性质股东对国有资产的侵占,造成国有资产的流失。

注释:

①国家股包括中央政府和国家部委控股、国有法人股,民营股包括民营法人股、自然人股,外资股包括H 股、境外法人和境外自然人,其他股份包括其他不能确定的股份性质如优先股等。