中国制造业企业融资约束对研发投入的影响研究

2020-12-01庄芹芹

[摘 要]文章利用中国制造业上市公司面板数据,检验制造业企业研发活动的融资约束,并从融资结构角度分析研发投入融资约束成因。研究发现:制造业上市公司的研发投入活动普遍存在融资约束。进一步分析发现,外源融资渠道受阻是融资约束的重要成因,因此内源融资成为企业研发投入的主要资金来源。聚焦到创新活跃的高技术领域,高技术企业研发活动的融资约束相对一般企业更严重,并呈现出明显的外源融资依赖性。

[关键词]融资约束;研发投入;融资结构;制造业;高技术企业

[中图分类号]F273.1;F062.4[文献标识码]A[文章编号]1673-0461(2020)10-0047-07

研发活动是自主创新的源泉,企业是研发投入的主体。当前我国研发投入规模和强度持续上升,《2018年全国科技经费投入统计公报》显示,2018年我国R&D投入总量达到了1.9万亿元,R&D投入强度稳步提升至2.19%,连续5年超过2%;企业在研发投入中持续占主导地位,企业、政府属研究机构、高等学校R&D经费支出所占比重分别为77.4 %、13.7%和7.4%。尽管我国创新能力实现了跨越扩越式提高,但与发达国家相比差距很大,制造业企业“大而不强”。2017年美国、日本和德国研发强度分别为2.79%、3.20%和3.02%,韩国更是高达4.55%,远高于中国(2.13%)。我国世界一流创新型企业远远落后,2017年全球研发排名前100名企业,美国拥有36家高居榜首,中国仅有华为、阿里巴巴、中兴等7家企业上榜[1]。学者利用世界101个国家1.8万多家企业数据对比研究发现,全球研发活动是由发达国家跨国公司主导,中国顶级企业研发能力落后,缺乏核心创新型企业支撑[2]。

融资约束是制约我国制造业创新发展的重要瓶颈之一。一方面,在自由竞争市场中研发融资本身就是个难题。这是由于创新活动存在明显溢出效应,带来外部性等市场失灵。加上技术创新风险较高、收益不确定性大。研发成果难以快速商业化,缺乏稳定现金流,往往需要数年持续投资等特点,因此内源融资因为企业经营而呈现波动,难以为研发投入提供稳定现金流[3]。另一方面,研发活动是知识生产过程,难以形成有效贷款抵押物。加上外部金融体系不完善等因素,企业进行外源融资面临各种壁垒与歧视[4]。综上,研发活动面临着较大融资约束,导致不得不放弃优质创新项目,造成研发投资偏离最优水平。

实施制造强国战略与建设创新型国家是我国经济高质量发展的必然要求。随着我国经济转向高质量发展阶段,金融发展基本矛盾转变为金融有效供给不足的结构性失衡[5] 。为增强制造业竞争优势与创新能力,要从缓解制造业企业融资约束,提升金融服务创新能力着手。因此,本文在已有研究基础上,关注制造业企业的创新融资问题,将在资本市场开展融资活动的上市公司作为研究对象,重点分析融资约束对研发投入的影响。

一、理论分析与研究假设

融资约束是指由于不对称信息、代理成本等市场不完备因素,企业内部融资与外部融资成本存在差异,导致企业难以获得足额融资。企业研发投入普遍面临融资约束,这既包括外部市场失灵带来的普遍性融资约束,也有研发特殊性所导致的融资约束,两者叠加导致造成正净现值的创新投资难以获得充分资金支持。

(一) 研发投入的融资约束

相对于一般性的实物资产投资,研发投入具有以下特征:资产专用性与高调整成本、不确定性与高风险性、正外部性与弱独占性、持续性高强度投入,并且受制于信息不对称与代理成本等市场失灵。

一是研发投入高风险带来资金成本溢价。高风险贯穿创新投入整个过程包括技术风险、市场风险、管理风险、财务风险以及经济政策变动带来的政策风险等。在项目或计划开始阶段风险最高,往往“九死一生”,在随后的样品开发或者产业化阶段,成功率逐渐提高,“成三败七”[6]。因此,投资者对研发活动要求的风险溢价相对较高,推高研发投入资金成本,导致研发投入的融资约束。二是研发项目信息不对称严重,代理成本较高。创新项目涉及大量复杂专业技术知识,投资者难以从中识别筛选出较好的项目,会出现逆向选择行为,导致优质项目难以获得融资。信息不对称严重会增加代理成本,导致投资者要求收益率较高,进一步推高了资金使用成本,加剧了融资约束。三是研发成果具有弱独占性,研发活动成果是知识和技术,易于模仿和复制,正外部性明显。实证研究表明,模仿创新成本只占初始创新成本的50%—75%,企业不能完全占有研发投资的收益[7]。研发项目的社会收益高于企业收益,造成投资不足。

由于研发投入的不确定性与风险较高,信息不对称问题极为普遍,导致研发资金成本较高。同时来自行业竞争者的模仿创新行为,使研发收益独占性较弱,加上技术进步周期缩短,进一步推高研发资金成本,导致研发活动的融资约束问题较为普遍。因此,提出假设:制造业企业研发投入活动普遍面临融资约束(H1)。

(二) 融资结构对研发投入的影响

资金是研发活动投入的基本要素,资金获取依靠融资活动。企业融资方式分为依靠内部留存收益的内源融资与依赖外部金融体系的外源融资。完美资本市场中,企业不同投资活动的内部与外源融资成本相同,能够完全替代。但考虑金融体系不完善带来信息不对称、代理问题等现实市场摩擦以及研发活动自身特征,研发活动相对于一般投资的资金成本较高。相对外源融资,来源于企业自有资金的内源融资作为研发投入资金成本更低、可得性更高。

一是资产专用性与高调整成本。研发人员创造关于改进产品和服务等知识,形成内部特定的知识库,这些无形资产难以固化,内嵌于企业员工的人力资本中,具有高度的专用性。因此,研发活动调整成本高,需要持续性的投入,加上创新周期较长,期间如果因融资波动而削减R&D投资,造成部分研发人员离职或被解雇,将会带来巨大损失。内源融资来源于企业自有留存收益,有利于及时为研发活动提供资金。相比之下,外源融资尤其是债权融资有明确的偿付期限要求,难以为企业创新活动提供稳定的资金支持,在融资波动时会影响研发投入的持续性,带来额外调整成本。二是持续高强度投入与研发投资平滑。R&D投资的收益滞后性明显,研发成果转变为市场化产品,过程需要长达数年的时间,比如一种新药开发需要10年以上的时间。无论是前期的基础实验还是后期开发,以及研发成果最终转化成现实生产力,各个阶段都需要大量的资金投入。一旦在某个环节中断或者失败,则前期的投资将变为沉没成本。因此企业倾向保持相对平稳的研发支出,通过现金流管理对研发投入进行平滑。研究发现金融危机期间,现金流充裕的企业会选择逆周期研發投入,仅22%企业选择了顺周期(减少研发投资)策略[8]。因此,相对于外源融资,内源融资更符合研发活动持续长期性的投入特点。综上,研发活动的资产专用性导致了其具有较高的调整成本,研发过程需要较为长期并且不间断的高强度投入。内源融资来自于企业内部经营成果,自主性灵活性高、使用成本低。相对于来源于外部金融体系的不稳定且调整成本较高的外源融资,更有利于支持研发活动。因此,提出假设:外源融资渠道受阻是制造业企业研发投入融资约束成因,内源融资是研发投入的主要资金来源(H2)。

高技术企业是创新活动的重要主体,研发活动的主力军。作为实施制造强国战略与创新驱动发展战略的先锋队与排头兵,高技术企业研发投入强度普遍较高,也面临更高不确定性,对应更高风险收益率。同时,其技术隐蔽性更强导致信息不对称更为严重,对应逆向选择与道德风险更大[9]。此外,高技术企业资产局限于特定技术与行业,专用性更为明显,调整成本相对更高。因此,高技术制造业企业的融资约束相对于一般制造业企业更为严重。

在融资结构方面,多数高技术企业成立时间不长,尚处在生命周期的成长阶段,留存收益经营业绩等未完全稳定,因此,内源融资难以保持稳定持续性[10]。同时,高技术企业的研发强度较一般企业更大,资金需求与融资意愿也更强。因此,在内部留存收益难以为持续性高研发投入提供充足资金支持的情况下,高技术企业倾向于从多种外部渠道获得融资,更依赖外部金融体系。由此,提出假设:相对于非高技术企业,高技术企业研发投入融资约束更严重,并呈现外部融资依赖性(H3)。

二、 研究设计

(一) 实证模型设定

研发投入是一种特殊投资,研究其融资问题可参照投资的融资约束测试模型。本文主要采用基于欧拉方程的投资模型。欧拉方程最早由Abel提出[11],Bond和Meghir对企业净收入方程进行最大化求解,推导出不完全竞争中企业投资的欧拉方程[12]。其基本假设是股东追求企业价值最大化时,受资本累积和外部融资约束影响。借鉴Brown等人的研究[13],将基于欧拉方程的投资模型,应用到研究融资结构对研发投入的影响,得到基础实证方程(1):

R&Dit=α0+α1R&Di,t-1+α2R&D2i,t-1+α3CFi,t-1+

α4SALEi,t-1+α5Ctrl+ui+λt+εit(1)

被解释变量R&D是企业i在t期的研发投资,SALE为销售收入,CF为内部现金流,通常用税后留存收益加上折旧额表示。所有变量都除以期初总资产进行规模化处理。ui为个体效应,控制不可观测的其他公司内生变量影响。λt为时间效应,控制随时间变化影响研发投资的因素如宏观经济环境。方程(1)中系数α3衡量研发投入融资约束程度。如果α3>0且显著,表明研发投入对内部现金流的敏感性较高,依赖内部现金流,存在融资约束现象。如果α3不显著,则代表企业研发投入不受内部现金流影响,不存在融资约束。

进一步在基础实证方程(1)中依次加入代表融资结构的变量,用于研究融资结构对研发投入的影响。引入内源融资变量与外源融资变量,得到如下实证方程(2):

R&Dit=α0+α1R&Di,t-1+α2R&D2i,t-1+α3INFi,t+

α4INFi,t-1+α5EXFit+α6EXFi,t-1+α7SALEit+α8SALEi,t-1+α9Ctrl+ui+λt+εit(2)

方程(2)中INF表示内源融资,等价于基础方程(1)中内部现金流 CF。方程加入当期INF代表内源融资,当期EXF代表外源融资。增加滞后一期外源融资作为控制变量。加入同期销售收入SALE控制需求因素,避免由于销售收入与内源融资(内部现金流)之间相关性,造成对估计的遗漏变量偏误。同样地,所有变量都除以期初总资产,控制企业规模的影响。内源融资INF对R&D投资的影响体现在系数α3,外源融资EXF的影响体现在系数α5。如果系数符号为正且显著,表明研发投入对该融资渠道有依赖性。系数越大表明企业对该融资渠道依赖性越强,该融资方式对研发投入的促进作用越明显。Ctrl控制变量包括资产负债率(roa)、企业年龄(age) 等。

(二) 样本与数据来源

本文选择2007—2015年沪深两市A股上市公司作为初始研究样本①。在此基础上,采取以下筛选过程:剔除金融类上市公司,ST、PT类股票。这是由于金融类企业的财务标准不同于其他行业上市公司,股票异常企业的创新投入情况具有特殊性。本文研究集中在制造业企业,制造业上市公司是研发活动最为活跃的重要主体。虽然近年来信息技术、软件业等服务业企业研发活动发展较快,但服务业与制造业企业具有不同的研发活动特征。后者对于我国建设制造业强国意义更为重要。因此,本文以制造业企业为研究样本,对其他行业样本予以剔除。经筛选,最终获得1 673家企业、7 532个观测值的非平衡面板数据。本文实证研究数据来源于国泰安(CSMAR)数据库、Wind数据库、巨潮网披露的上市公司年报等。主要涉及公司研究系列数据中的财务报表以及财务报表附注、上市公司研发创新等子库。

(三) 估计方法

回归方法的选择,除了考虑模型设定,还要考虑数据类型。本文数据类型是动态、非平衡短面板数据。研发投入活动具有高调整成本,过去研发投入水平与未来研发投入水平高度关联,表现出一定的持续性,具有动态调整的特征。结合数据类型,如果动态面板数据采用固定效应估计,会产生动态面板偏差。对于长面板,动态面板偏差较小;对于短面板,将会产生较大动态面板偏误。因此,更适用于采用动态面板广义矩阵估计法(GMM)。本文采用系统GMM估计方法,系统GMM使用前提是随机误差项无序列自相关,以及工具变量有效识别,回归时要进行相关前提条件检验。

三、 实证结果与分析

(一) 变量定义与指标选择

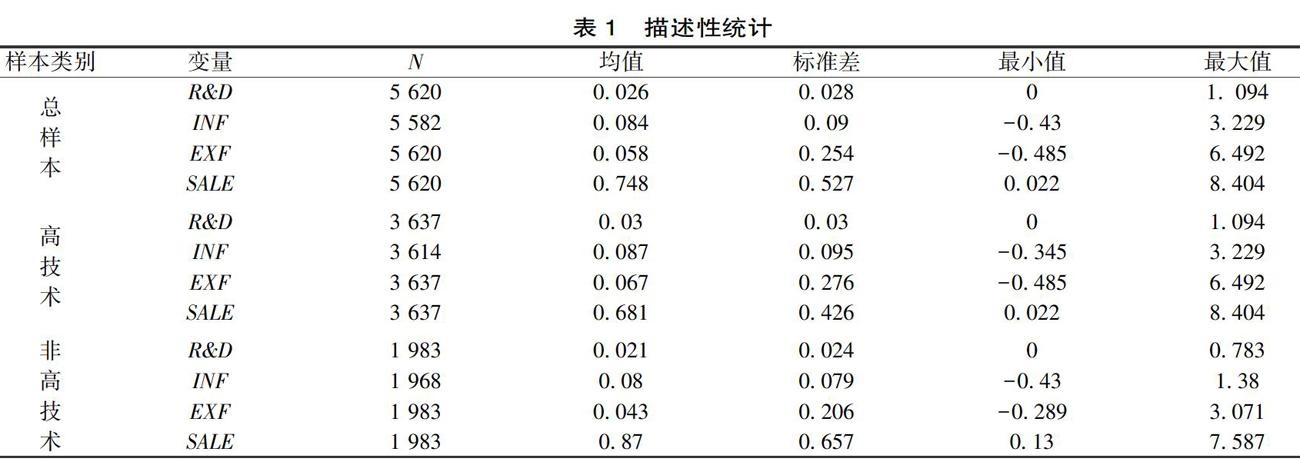

首先,本文研究对象是企业研发投入活动,被解释变量用研发投入强度表示。指单位时间内企业生产经营过程中研发投入活动的比重,等于企业总研发投入除以总资产或总营业收入等企业规模变量,这里采用企业总资产作为规模变量。其次,核心解释变量为融资变量。内部现金流或内源融资来源于经营成果,表示企业以自身盈利为资金来源获得的内部资金。通常内部现金流用企业未扣除非經常损益与折旧的收入减去现金股利的值表示[14-15]。因此:内部现金流或内源融资(CF或INF)=净利润+固定资产折旧+无形资产摊销+长期待摊费用-分配股利、利润和偿付利息支付的现金。外源融资(EXF)是企业通过筹资(融资)活动获得的现金流净额。外源融资用企业筹资活动产生的现金流净额表示,筹资产生的现金流净额为筹资活动产生的现金流入与筹资活动产生的现金流出之差额,具体包括:吸收权益性投资收到的现金、发行债券收到的现金、取得借款收到的现金等内容。因此:外源融资(EXF)=筹资活动产生的现金流量净额。筹资活动现金流越大,意味着企业从银行、资本市场筹资的能力越强。

此外,根据回归方程设定,变量还包括企业销售收入(SALE)、资产负债率(roa)、企业年龄(age)。年度变量(year),用以控制不同年份宏观经济环境对公司投资的影响。同时,考虑异质性企业特征的调节作用,本文依次加入企业所在行业等刻画企业特征的变量。企业行业类型 (industry):按照所属行业技术密集程度,将企业分为高技术企业与非高技术企业。这里通过对比证监会行业分类(2012)与高技术产业(制造业)分类(2013),将样本中的制造业企业,分为高技术与非高技术企业。经分类,最终得到高技术企业940家,非高技术企业549家。

(二) 描述性统计分析

根据模型设定,融资变量均除以期初总资产,排除企业规模因素影响。表1描述性统计结果显示,上市企业的研发投入强度与融资结构表现出以下特点:一是全部样本企业的平均研发强度为0.026。按行业分类时,高技术企业平均研发投入强度为0.03,大于非高技术企业0.021的水平。二是对于融资变量,全样本企业内源融资(或内部现金流水平)高于外源融资,初步反映内源融资对于企业发展更为重要。按行业分类,高技术企业的内源融资平均水平大于非高技术企业,外源融资平均水平也大于非高技术企业,反映出高技术企业融资能力更强、资金需求更大。三是销售收入方面,高技术企业平均销售收入小于非高技术企业。这是由于高技术企业大多处于生命周期的成长期,市场地位和经营业绩尚未完全稳定,因此销售收入相对较小,而非高技术企业相对成熟,经营业绩与销售收入较为稳定,这与理论分析吻合。

(三) 研发投入融资约束检验结果

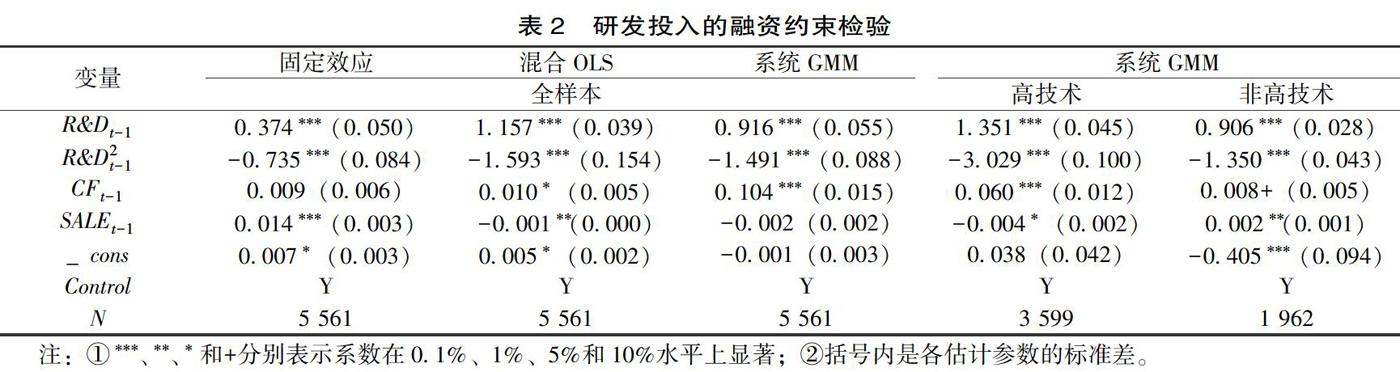

根据前文分析,利用基础实证方程(1)检验研发投入的融资约束。回归方程中所有变量均除以期初总资产控制企业规模影响。表2报告了全样本和分行业的回归结果。

分别使用系统GMM、固定效应FE与混合OLS三种方式对全部样本进行估计。实证结果显示,这三种方法所估计的现金流系数虽然不完全相同,但都为正值,其中系统GMM估计系数在0.1%水平上显著为正。这说明企业研发投入表现出现金流敏感性,依赖于内部现金流,企业创新活动面临融资约束,从而验证了假设H1。这是由于研发投入活动的不确定性、信息不对称与收益弱独占性,导致研发资金的成本高于一般投资,难以从外部活动获得足额资金,因此面临融资约束。此外,滞后期研发投入对研发投入有显著正向影响,系统GMM估计系数在1附近,反映出研发投入活动具有持续性、惯性较大。这是由于研发项目一般分多期开展,前一期研发投入会显著影响后一期,反映出企业研发投入调整成本较高。R&Dt-12系数为负,这与模型设定的预期一致,间接说明该估计方法有效。

为验证不同行业企业研发投入的融资约束差异,将样本分为高技术与非高技术两组,表2最右两列报告了回归结果。高技术企业组观测值为3 599个,非高技术企业为1 962个,观测值数量差异可能来源于高技术企业的技术创新活动较为活跃,并且对创新信息的披露较为充分等原因。实证结果显示:非高技术企业现金流系数为正且较小,仅在10%水平上显著。这表明非高技术企业研发投入的融资约束相对较小。高技术企业内部现金流系数则在0.1%水平上显著为正,且系数大于非高技术企业。这说明高技术企业研发投入更依赖内部现金流,面临融资约束更严重,从而部分验证了假设H3。这是由于高技术企业的研发强度较高,创新活动面临的不确定性与风险性较高、信息不对称更为严重。由于技术复杂度高、资产专用性与调整成本更大。因此,相对于非高技术企业,高技术企业研发资金成本相对更高,融资约束更为严重。

为验证模型有效性,系统GMM估计方法使用要满足随机误差项不存在二阶序列自相关,以及工具变量能够有效识别条件。因此,回归时要进行相关检验(见表3)。一是对隨机误差项进行自相关检验。对全部样本,一阶自相关检验AR(1)未通过,检验P值为0.037,显著拒绝原假设。二阶自相关检验通过,AR(2)检验P值为0.554,接受原假设。这说明随机干扰项不存在二阶或更高阶自相关。同样地,高技术与非高技术企业的子样本呈现出类似结果,自相关检验通过。二是对工具变量有效性进行检验。为验证工具变量不存在过度识别,采用Sargan test或Hansen test,数据显示检验结果P值。对于全部样本均在5%的显著性水平上接受原假设,即所有工具变量均有效,说明工具变量均能够有效识别。同样地,高技术与非高技术企业的子样本呈现出类似结果,工具变量均能够有效识别。综上,使用系统GMM估计的条件满足,估计结果有效。

(四) 融资结构对研发投入的影响分析

根据前文分析,为研究融资结构对研发投入的影响,引入内源融资(INF)与外源融资变量(EXF)得到实证方程(2)。回归方程中所有变量均除以期初总资产,以控制企业规模影响。表4、表5分别报告了全样本和分行业样本回归结果。

全部样本回归结果显示,内源与外源融资系数均在0.1%水平上显著并且为正。这说明无论是内源融资还是外源融资,均能够促进企业研发投入强度提高。数量上,单独加入内源融资变量,系数为0.088,大于单独加入外源融资变量的系数0.032,说明内源融资的作用大于外源融资。同时加入内源与外源融资变量,系数仍是前者更大。这说明内源融资对企业研发投入强度的促进作用更大,外源融资对研发投入作用相对较弱,从而验证了假设H2。这是由于内源融资作为企业自有资金,自主性与灵活度高而资金成本较低,能够满足研发投入高强度且不间断的长期投入。而外源融资受制于外部金融体系,易受制于信息不对称、调整成本,难以为研发投入提供稳定资金支持。因此,内源融资更适于作为研发资金,外源融资渠道受阻是制造业企业研发投入融资约束的重要成因。

进一步将样本分为高技术与非高技术企业两组,分行业回归结果见表5。实证结果显示:无论高技术还是非高技术企业,内源融资系数均显著大于外源融资,说明内源融资仍是企业研发最为理想的融资方式,这与上文结论一致。细分来看,对于内源融资,高技术企业与非高技术系数均为正且在0.1%水平上显著,这印证了内源融资在研发投入中的重要作用。但绝对值上,非高技术企业的内源融资系数更大,说明非高技术企业研发活动更依赖内源融资。对于外源融资,只有高技术企业的外源融资系数显著为正,非高技术企业外源融资系数不显著。这说明相对于非高技术企业,外源融资对高技术企业研发投入活动的促进作用更强,从而验证了假设H3的后半部分,假设3成立。

這是由于比较成熟的非高技术企业业绩较为稳定、经营风险较小,内源融资相对充足,可以用作研发资金。相比之下,多数高技术企业存续时间不长,经营业绩尚未完全稳定,内源融资不足、持续性难以保证。高技术企业研发投入强度大于一般企业,单靠内源融资难以满足研发需求,对外源融资有较强依赖性。因此,推动高技术企业创新发展,要高度重视外部金融体系的完善,为高技术企业研发投入提供有效资金支持。

为保证回归结果有效性,进行随机误差项二阶序列自相关,以及工具变量有效识别检验(见表6)。结果显示,随机干扰项不存在二阶或更高阶自相关。高技术与非高技术企业的子样本呈现出类似结果,自相关检验通过。根据Sargan test结果,能够接受原假设,工具变量能够有效识别。同样地,高技术与非高技术企业的子样本呈现出类似结果,工具变量均能够有效识别。按照Hansen test结果,基本接受工具变量能够有效识别的假设。除了在所有样本企业中Hansen test只在1%的显著性水平上接受原检验,其他两组均能够接受工具变量能够有效识别的假设。综上,系统GMM估计相关条件满足,估计结果有效。

为保证估计结果的稳健性,对上述估计采用系统GMM、固定效应FE与混合OLS三种估计方式,并按照行业分组,可近似认为是对研究结果的稳健性检验。此外,表4与表5回归结果中,R&D2t-1系数均为负,与模型设定预期一致,也侧面说明了估计结果稳健。进一步,通过替换被解释变量方式进行稳健性检验,将研发投入强度改为企业总研发投入除以主营业务收入作为稳健性检验,检验结果仍然稳健。

四、 结论与政策建议

本文采用上市公司面板数据,利用动态面板广义矩估计和固定效应估计等方法,分析了中国制造业上市公司融资约束对研发投入的影响。研究结论如下:一是制造业企业研发活动普遍面临融资约束。二是从融资结构角度分析发现,制造业企业融资约束的成因是外源融资渠道受阻,导致研发投入依赖内源融资。三是拓展到不同行业,高技术领域研发投入的融资约束相对非高技术领域更为严重,同时高技术企业呈现较强外源融资依赖性。因此,融资约束是制约当前制造业企业创新的重要因素。直接融资发展不足、金融市场不完善等外部金融体系制约,导致制造业企业难以获得有效外源融资。尤其是作为创新主体的高技术企业,在内源融资难以为研发活动提供稳定资金支持时,外部金融体系不健全加剧了高技术企业面临的融资约束,制约了创新的活跃程度。

为缓解制造业企业创新融资约束,推动金融领域供给侧结构性改革,本文从企业自身与创新融资体系两个方面提出政策建议:一是从企业层面,融资结构是影响企业创新活动的重要因素。企业为保证创新投入持续稳定,要立足自身特点,优化调整融资结构,制定合理的研发投入战略决策。由于研发投入普遍存在融资约束,企业经营管理者要作好长期创新现金流规划,保证内部现金流充足,充分发挥内源融资的支持作用。在内源融资有限的情况下,要积极拓宽外源融资渠道。二是从金融体系改革方面,当前我国融资体系难以适应企业创新活动要求,间接融资比重过高、直接融资渠道不通畅,科技金融服务滞后。因此,要通过金融领域供给侧改革,推动资金投向创新领域,拓宽资本市场服务创新创业功能与范围,缓解制造业外源融资约束,提高企业研发投入水平与创新能力。

[注 释]

①选择2007作为研究的开始,是因为2007年开始采用新会计准则,新准则对上市公司研发投入数据的披露作出了全新规定,并且在这之后上市公司对研发活动的信息披露才开始增多。

[参考文献]

[1]庄芹芹,于潇宇.创新管理研究:引进、本土化及再创新[J].改革,2019(12):44-55.

[2]成力为,李翘楚.企业研发投入结构特征与经济增长模式——基于中国与主要国家企业研发数据的比较[J].科学学研究,2017(5) :700-708.

[3]HALL B H.The financing of research and development[J].Oxford review of economic policy,2002,18(1):35-51.

[4]贾俊生,伦晓波,林树.金融发展、微观企业创新产出与经济增长——基于上市公司专利视角的实证分析[J].金融研究,2017(1):99-113.

[5]徐忠.新时代背景下中国金融体系与国家治理体系现代化[J].经济研究,2018,53(7):4-20.

[6]辜胜阻,庄芹芹,曹誉波.构建服务实体经济多层次资本市场的路径选择[J].管理世界,2016(4):1-9.

[7]LEVINE R,ZERVOS S.Stock markets,banks,and economic growth[J].American economic review,1998,88(3):537-558.

[8]关勇军,洪开荣.中国上市企业R&D投入的周期性特征研究——来自深圳中小板2008年金融危机期间的证据[J].科学学与科学技术管理,2012 (9):83-90.

[9]于潇宇,庄芹芹.政府补贴对中国高技术企业创新的影响——以信息技术产业上市公司为例[J].技术经济,2019,38(4):15-22.

[10]岳怡廷,张西征.异质性企业创新投入资金来源差异及其变迁研究[J].科学学研究,2017,35(1):125-138.

[11]ABEL A.Empirical investment equations:an integrative framework[J].Carnegierochester conference series on public policy,1980(12):39-91.

[12]BOND S,MEGHIR C.Dynamic investment models and the firms financial policy[J].Review of economic studies,1994,61(2):197-222.

[13]BROWN J R,FAZZARI S M,PETERSEN B C.Financing innovation and growth:cash flow,external equity,and the 1990s R&D boom[J].Journal of finance,2009,64(1):151-185.

[14]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013 (5):51-58.

[15]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10):66-90.

The Effect of Financing Constraints on the R&D Investment

of Chinese Manufacturing Enterprises

Zhuang Qinqin

(Institute of Quantitative & Technical Economics, Chinese Academy of Social Sciences, Beijing 100732,China)

Abstract:

Using the panel data of China s manufacturing listed companies, the effect of financing constraints on R&D investment is examined, and the causes of financing constraints are analyzed from the perspective of financing structure. The following conclusions are obtained: financing constraints are common in R&D investment activities; blocked external financing channels are the main causes of financing constraints, so internal financing has become the main source of R&D investment. Furthermore, the financing constraints of hightech companies are more serious, and it shows obvious dependence on external financing.

Key words: financial constraints;R&D investment;financial structure;manufacturing industry;hightech enterprises

(责任编辑:张积慧)

收稿日期:2020-02-18

网络出版网址:https://kns.cnki.net/kcms/detail/13.1356.F.20200317.1456.002.html网络出版时间:2020-03-1717:24:18

基金项目:国家社会科学基金重大项目《推动高质量发展的质量治理体系与政策研究》(18ZDA079);中国社会科学院青年科研启动项目《面向高质量发展的多层次资本市场支持企业创新研究》(IQTE2019QNXM)。

作者简介:庄芹芹(1991—),女,安徽淮北人,经济学博士,中国社会科学院数量经济与技术经济研究所助理研究員,主要研究方向为创新经济学。