新形势下中国开放型经济如何化危为机?

2020-12-01黎峰

[摘 要]近年来,中国开放型经济发展的内外部环境出现重大变化:要素禀赋结构升级的同时国内要素成本上升,新一代国际经贸规则加速全球价值链重构,新一轮技术革命即将开启数字经济时代,新冠疫情全球肆虐将世界经济拖入严重衰退。新形势下中国开放型经济发展面临的难题包括:中国制造如何进一步向全球价值链高端攀升?产品需求市场结构如何实现多元化?服务贸易如何加快发展?如何进一步提升数字贸易发展水平?内资企业与外资企业如何和谐包容?如何更加有效整合国外资源要素?如何更加有效推进制度性开放?新形势下化危为机、再创中国开放型经济新优势,应高度重视国内高级要素培育;制造与服务加速融合基础上大力发展服务贸易和数字贸易;依托国内市场潜力加快内资企业尤其是民营企业成长;通过扩大对外直接投资和进口贸易有效整合国外要素资源;有序推进国内体制改革打造优良营商环境;以更加积极的姿态参与全球治理体系重建。

[关键词]开放型经济;化危为机;新优势

[中图分类号]F125[文献标识码]A[文章编号]1673-0461(2020)10-0001-10

开放型经济是改革开放以来中国经济持续快速增长的主要经验。充分利用低成本优势和政策激勵,通过引进外商直接投资大力发展以加工贸易为特征的出口导向型经济,在优化国内资源配置的同时推动国内生产及出口能力迅速增长,中国由此发展成为世界第二大经济体、第一大货物贸易国、第二大吸收外资国、第二大对外投资国和第一大外汇储备国。然而近年来,中国开放型经济发展的内外部环境出现重大变化,充分认识到中国开放型经济发展将要面临的危险与机遇,努力寻求“化危为机”的思路及路径,对开创全面开放新格局、推动经济高质量发展而言意义重大。

一、中国开放型经济面临的内外部环境变化

中国开放型经济的成功很大程度上得益于以下条件:一是迅猛发展的经济全球化及国际产业梯度转移。交通及通讯成本的显著下降推动跨国公司将非核心生产制造环节通过外包形式大规模进行跨国转移。二是国内低生产成本优势。改革开放使得中国国内闲置劳动力充分释放,大量低成本劳动力供给是跨国公司全球生产布局和选址的重要考量。三是全球贸易自由化。20世纪90年代到2008年全球金融危机期间,在WTO、IMF、世界银行等国际组织协调和推动下,各国纷纷大幅削减关税及非关税壁垒,贸易自由化促进了国际贸易迅速发展①。

然而,2008年全球金融危机以来,中国开放型经济发展的内外部环境出现重大变化。一是经过多年持续快速发展,中国已成为世界第二大经济体,国内要素禀赋结构出现明显变化;二是以发达国家“再工业化”、中美贸易摩擦、美国积极推行国际经贸新规则、中国积极倡导共建“一带一路”等为标志,20世纪90年代以来蓬勃发展的全球价值链分工正面临重构;三是以人工智能、物联网、3D 打印和区块链为代表的数字技术迅速发展,对传统生产方式和商业模式将产生巨大冲击。此外,2020年全球蔓延的新型冠状病毒肺炎(COVID-19)一定程度上造成全球价值链断裂,给中国开放型经济发展带来严重的不确定性。

1.中国要素禀赋结构升级与国内要素成本上升

改革开放到2008年全球金融危机的前三十年,中国经济保持持续快速增长,综合国力显著增强。2008年以来尽管面对世界经济复苏乏力、局部冲突和动荡频发、全球性问题加剧的外部环境,面对国内经济发展进入新常态等一系列深刻变化,中国经济仍保持中高速增长,在世界主要国家中名列前茅,经济体量稳居世界第二。与此同时经济结构不断优化,发展质量和效益不断提升,区域发展协调性增强,人民生活水平不断提升。

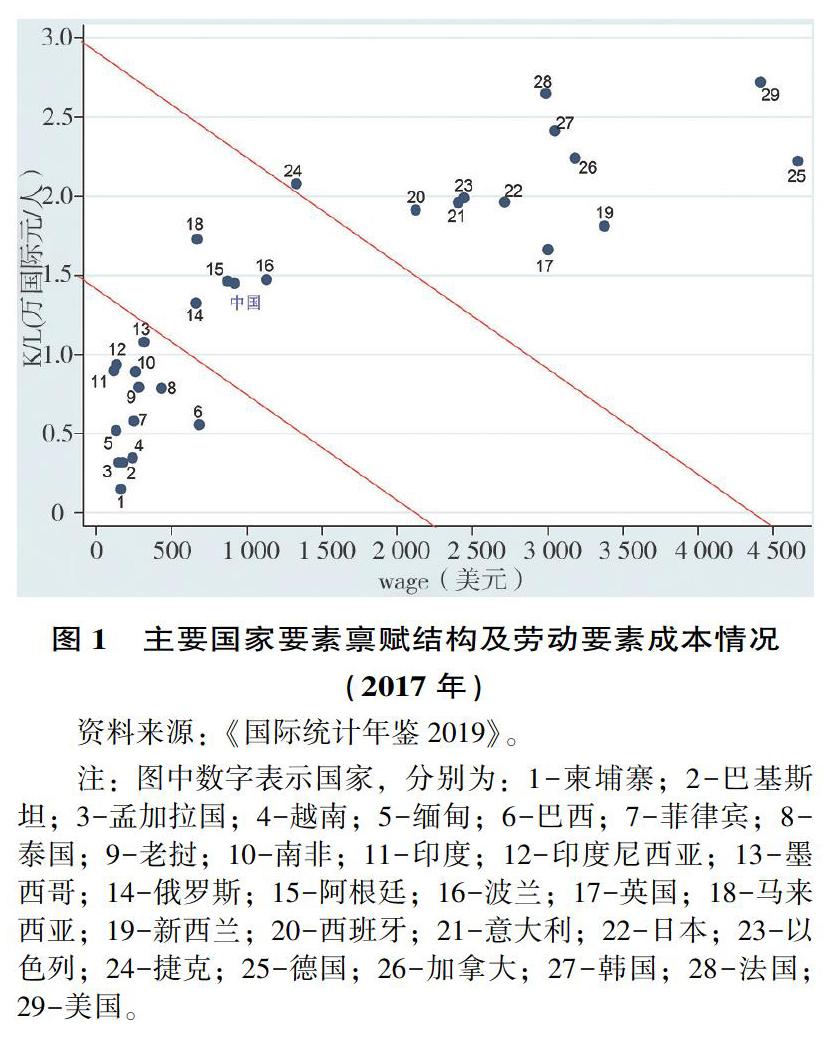

伴随着中国经济快速增长,资本存量水平不断增加,同时就业水平及生产效率的提升推动了劳动要素成本增长迅速。图1显示了2017年主要国家的要素禀赋结构及劳动要素成本,横轴代表折算为美元的雇员月平均工资,纵轴代表资本密集度(雇员人均资本水平),因而散点越靠近左下方,意味着资本密集度及劳动成本越低,比较优势愈加明显,反之则反。综合各国要素禀赋结构及劳动要素成本的取值,可以大致将样本国家分为三组,可见靠近左下角的为从柬埔寨、巴基斯坦到墨西哥的强比较优势组,以上国家资本密集度和劳动要素成本相对较低,具备较强的出口竞争力;靠近右上角的为美国、德国、日本等主要发达国家的无比较优势组,该组样本拥有较高的资本密集度及工资水平,与其他国家相比并不具有比较优势;而位于两者之间的为俄罗斯、阿根廷、中国、马来西亚等弱比较优势组,尽管与发达国家相比仍有不小优势,但较大多数发展中国家样本在要素禀赋结构及劳动成本方面已无优势可言②。低生产成本优势使得中国快速融入国际分工并且承担全球价值链的加工制造环节,要素禀赋结构及劳动要素成本的上升很大程度上意味着“全球制造基地”的发展道路面临转型。

劳动成本的显著上升推动了中国科技和创新要素加快培育,图2反映了资本密集度与技术要素成长(以万人研发人员数衡量)的关系,由此可以得出以下几点结论:一是随着资本密集度不断提升,通常会促进技术要素的成长步伐加快;二是与其他国家相比,中国的技术要素禀赋处于中等偏下水平,即高于巴基斯坦、越南、印度等欠发达国家,以及巴西、墨西哥、南非等新兴经济体,但与韩国、日本及欧美发达国家相比,仍存在明显差距;三是中国样本在图2中处于拟合线以下,表明技术要素的成长步伐要显著低于同等资本密集度国家的应有水平。

2.新一代国际经贸新规则加速全球价值链重构

国际贸易投资规则、国际分工体系及其生产布局是中国开放型经济发展面临的重要外部环境。第一代国际经贸规则是“二战”后在WTO等国际组织推动下逐步建立的,其核心是通过多边贸易谈判促进各国大幅降低关税及非关税壁垒、放开市场准入限制,在推动贸易自由化的同时,又兼顾到发展中国家的利益并给予其一定程度的国内保护,充分体现出“互利互惠”的“发展”理念。正是在强调“边境”措施的国际经贸规则及其推动的贸易投资自由化进程中,中国通过促进国外高级要素与本地低成本要素的充分结合,加快开放型经济发展。

然而随着中国出口竞争力及综合国力的显著增强,以美国为首的发达国家积极推行突出“竞争”理念及符合西方制度特征的新一代国际经贸规则,如表1所示,而第二代国际贸易及投资规则更多体现包括知识产权、劳工标准、竞争政策、政府采购等边境内措施为特征的“竞争”理念。对于“全球制造基地”和第一出口大国而言,基于放开市场准入和贸易自由化而充分享受全球化红利,显然更加符合中国开放型经济的发展诉求,而强调规制融合的国际经贸新规则带有一定程度的制度趋同附加条件,对中国国内改革深度和广度提出较高要求,尤其是某些领域如国有企业等涉及意识形态“底线”。因而,反映市场体制差异及更加严苛的竞争标准的新一代国际贸易投资规则不利于中国开放型经济的健康发展。

基于以所谓“公平贸易”为核心的国际经贸新规则,美国对华掀起大规模贸易摩擦并对中国对外投资进行限制,企图在全球价值链分工中边缘化中国,由此对跨国公司全球生产布局产生重大影响,全球价值链分工面临重构。具体而言,一方面,美国对华贸易摩擦旨在打击中国制造的全球供应链。美国对华出口产品征税直接限制了中国企业对美出口,进而降低了对美出口企业对国外上游供应商的中间品需求;中美双方互征高关税行为很大程度上挤压在华外资企业的利润空间,一定程度上会对跨国公司对外投资选址及全球产业布局调整产生影响。另一方面,环保标准、劳工标准、原产地原则等国际经贸新规则,大大增加了在华外资企业的生产成本。在中国要素成本持续提升的趋势下,以中国生产配套企业为主要供应商的跨国公司正努力寻求在中国以外地区(如东南亚和墨西哥)重建供应链③[1]。对于高度依赖“两个市场、两种资源”的中国开放型经济而言,在华外资企业撤资及其制造供应链的对外转移,严重危及国内生产必须的中间品供应,进而影响产品质量、生产及出口规模。更有甚者,东盟国家、墨西哥等地区对“中国制造”份额逐渐蚕食,中国在全球价值链分工体系中的地位将有所动摇甚至被边缘化。

值得注意的是,为应对发达国家在国际分工中边缘化中国的企图,中国政府先后提出合作共建“丝绸之路经济带”和“21世纪海上丝绸之路”的倡议。“一带一路”倡议坚持对话协商、共建共享、合作共赢、交流互鉴,推动各国加强政治互信、经济互融、人文互通,支持广大发展中国家人民提高自主发展能力,推动解决全球发展失衡、数字鸿沟等问题,推动建设开放型世界经济。“一带一路”倡议提出以来,在各方共同努力下,“六廊六路多国多港”的互联互通架构基本形成,一大批合作项目落地生根,150多个国家和国际组织同中国签署共建“一带一路”合作协议。共建“一带一路”倡议同联合国、东盟、非盟、欧盟、欧亚经济联盟等国际和地区组织的发展和合作规划对接,同各国发展战略对接,为国际贸易和投资搭建了新平台,为完善全球经济治理拓展了新实践,为增进各国民生福祉作出了新贡献④,同时也将成为中国加快开放战略升级、推进合作共赢的开放体系建设的重要抓手。

3.新一轮技术革命即将开启数字经济时代

近年来,随着科技进步尤其是以人工智能、物联网、3D 打印和区块链为代表的数字技术迅速发展,以技术密集、数字密集为特征的新生产要素不断涌现⑤,生产方式、组织结构、商业模式等领域孕育着重大变革。

数字经济的快速发展可能会进一步强化技术及资本要素的地位,廉价劳动力优势将逐步被人工智能、3D打印机等先进技术削弱,自动化、标准化的加工制造环节在国际分工中的地位将进一步弱化,生产制造方式变革意味着中国以低成本优势及“全球制造基地”定位嵌入国际生产体系的道路将更加举步维艰,如何加快培育信息、数据、信息基础设施等新生产要素,提升劳动者数字化技能成为关键。

数字技术及人工智能的广泛应用显著降低了运输和物流成本、跨境成本、信息与交易成本,在推动国际服务贸易迅猛增长的同时,服务贸易方式及结构也出现新的变化,互联网和在线平台、移动应用等数字技术创新了远程服务、共享经济等服务提供方式,商业存在模式将逐渐被跨境交付模式取代,在贸易结构方面表现为电信、计算机和信息服务等数字化服务的增长速度远远快于旅行或运输等传统交易服务。对于世界第一货物出口大国而言,中国现代生产性服务业及服务贸易发展相对滞后,产业结构及贸易结构亟待转型。

此外,随着数字经济加快发展,数据流动监管、数据隐私和知识产权等问题日益突出,由此对政府监管和政策规制提出更高要求,创造良好的营商环境、构建更加完善且与国际接轨的体制机制成为国际竞争力的主要体现。如何加快深化国内体制机制改革,推动国内制度与国际规则进一步融合,是数字技术革命背景下中国开放型经济发展所面临的难点。

然而不能忽视的是,中国经济体量居世界次席,国内市场潜力巨大,为数据、信息的充分运用提供了广阔市场空间;中国基础设施尤其是新一代信息基础设施相对完善;基于国内市场需求,以华为、中兴通信、阿里巴巴为代表的一批信息通讯设备制造、数字互联网平台企业迅速成长起来。在即将来临的数字经济时代,中国如能在信息、数据、信息基础设施等新生产要素培育和应用方面占得先机,将大大缩小与发达国家之间的发展差距。

4.新冠疫情全球肆虐将世界经济拖入严重衰退

全球范围内大肆蔓延的新冠疫情(COVID-19)严重影响了全球价值链分工。具体表现为:COVID-19由于很大程度限制了人员跨境流动,直接影响到旅游、航空运输、住宿餐饮、零售等服务业;出于对疫情蔓延的恐惧和应对,各国在严格控制人口流动的同时,纷纷采取停航停运或禁止进口贸易等形式控制商品跨境流动;由于担心全球的资源紧缺,许多國家启动对医疗物资、粮食、矿产品、能源等的出口管制[2]。根据国际货币基金组织和麦肯锡公司的预测,在新冠疫情2020年上半年得到控制的假设下,COVID-19将导致全球GVC出口附加值下降0.065%,而在2020年全年流行的假设下,全球GVC出口附加值将下降0.195%。相对应以上两种情景,中国GVC出口附加值下降0.106%和0.174%⑥。

然而另一方面,新冠疫情的蔓延对基于互联网和信息传输的数字贸易尤其是服务贸易提供了巨大商机,充分发挥潜力巨大的国内市场优势,有利于国内服务提供商、互联网平台及其配套信息通讯设备、软件设计及开放、信息及咨询服务等相关部门和企业快速成长,对加速产业结构、贸易结构转型升级提供了重要历史机遇。

二、中国开放型经济存在的问题与难点

从2020年开始到21世纪中叶,我国将在全面建成小康社会基础上,分两步走建成社会主义现代化强国。面对内外部发展环境的变化,与社会主义现代化强国的目标及要求相比,中国开放型经济存在以下主要难题。

1.中国制造如何进一步向全球价值链高端攀升?

随着国内要素禀赋结构升级及发展模式转型升级步伐加快,中国出口收益水平不断提高,加之近年来跨国公司全球产业布局调整,大量加工制造低端环节转移到越南、柬埔寨等东南亚国家,中国制造部门整体而言已占据全球价值链定位中端。

图3以电子光学产业为例反映了主要国家出口增加值率及全球价值链定位情况,可见加工组装环节更多由越南、墨西哥等低要素成本国家承担,包括中国、韩国、意大利等国更多处于全球价值链的中端。以此相对应,中国电子光学产业出口增加值率为73%,大致处于中游水平。然而值得注意的是,美国、日本、英国、德国等发达国家仍牢牢占据全球价值链高端环节,其贸易收益能力也显著高于中国。如何在要素结构优化升级基础上不断提升创新能力,推动中国制造迈向全球价值链中高端,仍然是中国开放型经济发展需要解决的主要问题。

2.产品需求市场结构如何实现多元化?

中国地大物博、国内市场潜力巨大,然而多年以来“两头在外”的开放型经济发展模式一定程度上抑制了国内市场的利用与开发。

图4反映了经济体量与国内外市场利用特征的一般规律,横轴为国内生产总值表示的经济体量,纵轴为出口-内需比重,其中出口为货物出口总额,以居民消费总额衡量内需,该比例越大,表明产品销售更多依赖外部市场,反之则反。图4可以反映的事实主要有:一是经济体量越大的国家通常拥有规模更大的国内市场,对外部市场的依赖程度相对较小;二是作为全球第二大经济体,中国对出口市场的依赖度要明显高于直接竞争者——美国和日本;三是中国样本在图4中位于拟合线以上,表明与该经济体量对应的出口-内需比重相比,中国对出口市场的依赖程度显著偏高。

进一步就出口产品的目标市场结构而言,图5显示了2018年中国货物出口的前20大目标市场,可以看出尽管近年来中国通过推进“一带一路”建设不断降低对传统出口市场的依赖,但美国、日本、韩国等欧美发达经济体仍然为中国产品出口的主要目标市场,其中接近1/5的出口产品集中在美国市场。

3.服务贸易如何加快发展?

“全球制造基地”的发展定位意味着中国在全球价值链分工中主要从事加工制造环节,要素资源尤其是高级生产要素更多投入于机电产品、高新技术产品等最终品的生产制造,由此很大程度上导致服务尤其是生产性服务环节的发育不足,服务贸易发展相对滞后。

图6显示了2018年主要国家的服务出口占总出口比重情况,可以看出的一般规律是,服务出口占比与人均GDP成正比,表明经济发展将提升服务业比重,进而带动服务出口的增长。横向比较来看,中国服务出口占比(8.73%)仅高于越南(5.7%)、墨西哥(5.96%)和孟加拉国(7.35%),但从下方偏离拟合线较为明显,尤其是与发展阶段相近的巴西(12.34%)、南非(14.16%)、泰国(22.86%)等国相比,处于相对落后的水平。

从服务贸易结构来看(见图7),与美国、日本、德国等经济大国相比,中国服务出口主要集中于交通运输旅游、商务服务领域,其次是通讯、计算机和信息服务,这是近年来中国大量承接跨国公司软件服务外包的体现,而金融保险、知识产权服务出口占比远低于主要发达国家,很大程度上反映了中国高端服务业态发育滞后及服务领域开放程度不足的问题。

4.如何进一步提升数字贸易发展水平?

在“万物皆可数字化”的数字经济时代,信息、数据、信息基础设施等数字生产要素不仅推动了商业模式创新,同时扩大了贸易品范围并推动国际贸易尤其是服務贸易的迅速发展。2008—2018年,全球数字交付贸易出口规模从18 379.9亿美元增长到29 314.0亿美元,增长接近60%,年均增长率为5.83%。然而,全球数字贸易的大多数份额被发达国家所占据,2018年美国和欧盟的数字服务出口规模分别为14 490.6亿美元和4 667.2亿美元,占全球数字服务贸易份额为49.43%和15.92%,而中国和印度数字服务出口为1 314.5亿美元和1 326亿美元,市场份额仅为4.45%和4.52%⑦。

与传统贸易模式类似,数字贸易发展很大程度上仍取决于包括基础设施水平、物流系统效率、营商环境等在内的贸易成本因素,以及经济体量、人口规模等市场潜力因素。浙江大学的《世界与中国数字贸易发展蓝皮书2018》构建了包括数字贸易发展环境、数字贸易市场潜力的评价指标体系,据此核算各国数字贸易发展水平。统计结果显示,中国数字贸易发展综合排在全球第5位,其中数字贸易市场潜力排名第2,而数字贸易发展环境仅排第87位。一定程度上表明,中国数字贸易发展仍相对滞后,其问题主要体现在法律监督、知识产权等发展环境方面。

5.内资企业与外资企业如何和谐包容?

通过大量承接以外商直接投资为载体的跨国公司全球产业转移,中国得以深度融入全球价值链分工并发展成为全球制造基地。外商直接投资及其生产供应链的植入,极大促进了中国生产及出口能力,外向配套的技术溢出效应也成为国内技术进步的重要渠道。然而值得注意的是,随着中国生产要素成本不断提升,外资更多把目光瞄向了中国潜力巨大的国内市场,外资进入及其市场兼并行为将不可避免地对国内品牌培育、内资企业成长产生一定的“挤出效应”。

图8反映了外资企业在中国市场的内销倾向⑧发展态势,可见整体而言在华外资企业国内市场消费份额始终保持在较高的水平,尤其2004年以来外资企业的内销倾向持续攀升,2016年达到71.35%。鉴于外资企业及其产品市场竞争优势明显,外资企业对中国国内市场争夺及控制的加强应当引起重视。

从细分行业的角度,分别以内销倾向修正的外资企业营业收入占规模以上工业企业比重、以内销倾向⑨修正的私营企业营业收入占规模以上工业企业比重衡量外资企业及民营企业的国内市场份额,图9显示了外资企业与民营企业国内市场

份额的行业分布,对角线左上方表示外资企业市场份额更大,右下方则代表民营企业拥有更多国内市场份额。可以看出,尽管民营企业在大部分行业的国内市场份额相对更大,但外资企业拥有计算机、通信和其他电子设备制造业、汽车制造业大部分的国内市场份额,在医药制造业的国内市场份额也占据优势。此外,在食品制造业、酒、饮料和精制茶制造业、造纸和纸制品业等行业也已接近民营企业的国内市场份额。

6.如何更加有效整合国外资源要素?

市场边界的扩大、生产专业化分工的深化,有利于资源配置效率的提升,通过对外直接投资整合国外资源要素,是提升生产效率的有效手段。其中,成本导向型对外直接投资能延长国内边际产业生命周期、优化国内资源配置;资源导向型对外直接投资能获取国内稀缺的战略资源,保障国内生产供应;市场导向型对外直接投资能扩大市场空间,推动国际专业化分工;技术导向型对外直接投资能获取国外研发资源要素,提升国内技术水平。

近年来,以“一带一路”建设为契机,中国对外直接投资规模迅速提升。就中国与“一带一路”沿线国家分工模式而言,基于需求层面,由于“一带一路”沿线地区大多为欠发达国家,其国内市场需求尤其是对高新技术、机电产品的需求相对有限,寄望于以“一带一路”沿线地区市场替代欧美国家传统市场可操作性不大;基于生产层面,“一带一路”沿线地区劳动成本相对较低、矿产资源蕴藏丰富,是成本导向型及资源导向型对外直接投资的理想目的地。

在对商务部《对外投资企业名录》整理的基础上,由图10可见,中国对“一带一路”沿线国家的直接投资主要目的为市场导向,即为应对传统市场贸易摩擦而开拓出口市场多元化;其次为资源导向,即获取“一带一路”沿线国家的资源能源及初级原材料;第三为工程承包,即承接在“一带一路”沿线国家的基础设施建设工程;最后才是成本导向,即出于降低生产成本目的而进行生产布局和产业转移[3]。

从中国对“一带一路”沿线国家直接投资的行业分布来看,如图11所示,更多比重的对外投资项目进入了扩大产品销售及流通的商贸流通领域,其次是基于资源获取的采掘、石油炼焦、农业等资源型部门,而进入制造业的对外投资项目相对较少。由此同样证实中国与“一带一路”沿线国家的国际分工仍更多出于市场销售、资源获取目的,生产制造领域的外包或产业转移规模仍相对较小。

7.如何更加有效推进制度性开放?

面对以中国为代表的发展中国家在国际经贸领域竞争力不断增强,美国为首的发达国家积极推行新一代国际经贸规则,企图以此遏制中国。在更加突出“竞争”理念及“边境后措施”的新一代国际经贸规则框架下,以关税、配额、许可证等为特征的市场准入已不再是国际经贸规则谈判的主题,取而代之的是以知识产权、环境、劳工等为重点的标准一致化,以竞争政策、投资、国有企业、政府采购等为中心的竞争一致化,及以法治、反腐败、监管协同等为内容的监管一致化[4]。

改革开放以来,中国参与经济全球化程度的加深显著推动了国内体制机制改革进程,根据WTO统计,1999—2003年间中国共计修订17项法律,签发、修订、废除63项中央行政法规,废止34项国务院法令;2001年9月—2003年7月间,共计修订或废除196 453项省、市、自治区、直辖市的地方法规、条例及政策⑩,形成了与国际惯例并轨的涉外经济体制。然而与发达国家积极倡导以“边境后措施”为特征的国际经贸新规则相比,中国现行国内制度和法规仍存在不小的改革和创新空间,尤其是在知识产权、服务贸易、政府采购、国有企业、数字贸易、环境保护、劳工标准等领域(11)。如何在保证政治红线基础上,加快推进国内制度规则与国际接轨的制度性开放,是中国开放型经济发展面临的难题。

三、化危为机、再创中国开放型经济新优势的思路与路径

“危”与“机”是相互依存、相互转化的辩证关系,面对外部环境冲击及内部发展条件变化,善于抓住问题关键集中力量攻克难关,不断在危中寻机,方能化危为机、转危为安。改革开放以来中国开放型经济曾遭遇过多次危机,包括东南亚金融危机、国际金融危机的冲击、欧美发达国家的经济封锁和贸易摩擦、国内要素成本上升和环境承载能力脆弱、体制机制不健全不完善的掣肘日益凸显等,在党中央正确路线方针的引导下,依托逐步增强的综合国力和潜力巨大的国内市场,加快发展方式转型升级、深化国内体制改革,同时不断调整对外开放方略开辟市场新空间,中国开放型经济在风雨中砥砺前行并摸索出一套具有中国特色的发展模式和经验,为发展经济学理论创新和后发国家经济起飞贡献了中国智慧和中国方案。

与过往不同的是,欧美传统市场出口受阻及跨国公司生产供应链的转移,同时从需求端和供给侧冲击着中国制造,国际经贸规则的重构直指国内改革难以推进的“深水区”,加之新一轮技术革命带来的国际竞争激化及不确定性,当前中国开放型经济面临的形势更加复杂。有效化解各种风险与危机,必须找准矛盾重点和关键,认清问题本质。

首先,能否紧抓新一轮技术革命的历史机遇,以数字化推動生产方式、商业模式创新,是中国开放型经济化危为机的关键。经济全球化时代,技术革命及其带来巨大的产业化、商业化红利,足以颠覆整个国际经济格局。蒸汽机在英国的发明及推广使得机械化生产代替传统的手工生产,在第一次工业革命中的领先使得英国迅速超越荷兰、西班牙、葡萄牙等传统强国,而美国在以电气化为标志的第二次工业革命中的压倒性优势,使其推翻了强大的“日不落”帝国的霸主地位,成为世界头号经济强国。历史经验表明,面对新一轮技术革命的历史潮流,能在符合未来发展趋势的重大关键技术率先突破基础上进一步商业化,后发国家就能成功实现赶超,反之如果紧守传统路径而不思进取的话,与领先国家的发展差距将日益加大。

其次,能否充分发挥国内超大市场规模优势,在新一輪国际产业转移过程中有效整合国内外要素资源,是中国开放型经济化危为机的重点。以对外直接投资为载体的国际产业转移背后,实际上是全球生产布局及要素优化配置。20世纪90年代以来,凭借其显著的科技优势及国内市场规模,美国大力推动以中间品贸易为特征的全球价值链分工,通过国际产业转移将生产环节外包给要素成本较低的国家,并以最终品进口形式返回国内消费市场。“外包+进口”的价值链分工运营模式,实际上是基于生产技术优势及国内市场需求的全球资源整合,美国也由此成为全球价值链分工的主导者和最大受益者。面对当前的国际经贸规则调整及全球价值链重构,充分挖掘和利用超大规模国内市场优势,通过对外直接投资和进口贸易有效布局生产供应链和整合全球资源,中国开放型经济便能化危为机,反之如果国内市场过多被外资控制,或者未能及时推进国内生产环节及供应链的全球布局和资源配置,则有可能在新一轮国际产业转移中被边缘化。

第三,如何对照新一代国际经贸规则有效倒逼国内改革,推动制度性开放及其与国际接轨,是中国开放型经济化危为机的难点。全球价值链分工的融入、出口产品的质量提升、外商直接投资的区位布局、对外直接投资的绩效水平,不仅仅取决于该国要素禀赋结构,更是依靠其国内制度质量。“入世”谈判很大程度上倒逼国内体制机制改革,推动其接轨国际规则,中国得以深度融入国际分工并迅速成长为全球第二大经济体。与以“边境后规则”及“规制融合”为特征的新一代国际经贸规则要求相比,中国国内体制机制仍然存在一些不兼容之处,如何有效兼顾“制度自信”与制度开放,是摆在中国开放型经济面前的重大难题。

围绕以上关键问题和重点矛盾,新形势下化危为机、再创中国开放型经济新优势的思路在于:大力实施创新驱动战略,集中力量在信息网络5G技术、区块链技术、人工智能技术等领域取得重大突破,以数字化技术推动国内生产制造改造升级及商业模式创新,在制造与服务深度融合基础上大力发展服务贸易与数字贸易。依托超大规模国内市场促进国内企业尤其是民营企业发展,更加重视国内专业化分工与生产供应链培育,以国内企业成长及其本土关联充分挖掘国内市场潜力。在此基础上有序推动国内部分成本敏感型生产环节向周边国家及“一带一路”沿线国家转移,有效整合全球要素资源。坚持推进“一带一路”建设,积极参与全球治理体系的重建,不断增强在国际规则和国际事务处理中的话语权。

基于以上思路,新形势下化危为机、再创中国开放型经济新优势的路径主要包括:

首先,高度重视国内高级要素培育。重点针对大数据、人工智能、物联网、3D打印、区块链等数字技术发展前沿,切实加大人力资本培育力度,通过产学研结合、职业培训、再教育等途径提升劳动者数字化应用技能,变劳动力成本优势为数字人才优势。继续加大基础设施尤其是以5G网络和数据中心为重点的新一代信息基础设施投资,进一步加快互联网和移动终端的普及,推动信息、数据等数字要素积累。

其次,制造与服务加速融合基础上大力发展服务贸易和数字贸易。在发展信息通讯技术、完善国内营商环境基础上,鼓励企业将非核心生产环节进行外包,为国内金融保险、科技研发、信息服务、商务咨询等生产性服务业发展提供广阔的市场空间。在此基础上,重点支持高端装备制造、电子信息制造、新能源汽车、生物医药等先进制造业企业综合应用虚拟设计制造、智能测控、精益管理以及集成协同等技术提升创新商业运营模式,引导制造业企业从产品供应商向整体解决方案提供商转变。大力发展数字贸易,支持数字服务重大项目,搭建数字贸易交易促进平台,积极鼓励制造企业依托数字技术加快发展以“互联网+”为特征的跨境电子商务。

第三,依托国内市场潜力加快内资企业尤其是民营企业成长。进一步放开国内市场准入门槛,在市场准入、审批许可、经营运行、招投标、军民融合等方面为民营企业打造公平竞争环境。加大对民营企业政策扶持力度,尤其是面临全球经济衰退及疫情的迅速蔓延,切实减轻企业税费负担,拓宽融资贷款渠道,降低企业经营成本。基于国内市场潜力积极开展国内价值链分工,充分发挥区域间专业化分工的技术溢出效应,培育内资龙头企业、打造国内自主品牌和产品、提升中间品国内配套能力。此外,引导外资企业本土化采购以延伸价值链国内环节,警惕外资进入及其市场并购行为对民营企业的冲击。

第四,通过扩大对外直接投资和进口贸易有效整合国外要素资源。优化对外直接投资布局,鼓励有实力的制造企业在境外开展并购和股权投资、创业投资,建立研发中心、实验基地和全球营销及服务体系,搭建以我为主的全球价值链体系。大力推进境外园区建设,引导生产制造企业有序向低成本国家和地区转移,打造海外生产制造基地。依托国内市场潜力扩大进口贸易规模,以市场需求和营销渠道优势整合全球生产价值链。同时,进一步调整进口贸易结构,提升高质量最终消费和中间品进口比重。

第五,有序推进国内体制改革打造优良营商环境。充分发挥开放对国内改革的倒逼作用,先易后难、先大后小、先重后轻的方式推进重点与优先议题和领域的深化改革。一是有关贸易便利化的改革,如单一窗口、电子口岸和实施《WTO贸易便利化协定》等;二是有关投资便利化的改革,如外资准入的“负面清单”管理、事中事后监管、行政审批制改革等;三是已建立的自贸试验区升级2.0版,新建的自贸试验区形成有功能特色和区域特点的方案,以及加快自贸试验区成果的复制、推广[4]。

第六,以更加积极的姿态参加全球治理体系重建。深入推进“一带一路”建设、产能合作以及工业合作伙伴计划等,以提供硬件公共产品为依托,以基础设施建设和互联互通为突破口,为发展中国家群体带来切实收益。积极推进以发展为导向的新规则或新领域,在贸易救济、出口限制、电子商务、中小企业、贸易融资、基础设施与互联互通、部门倡议(IT、钢铁、建筑、旅游)等方面倡导与推进制度改革和项目实施。以“探路者”角色为国际贸易投资新规则提供“最佳实践作法”、制订约束性或非约束性原则、提供能力建设等[5]。

[注 释]

①《世界贸易报告2014》统计显示,20世纪90年代以来各国均大幅降低关税,其中以G20国家最为明显,其最惠国关税水平削减1/3以上,从1996年的15.6%下降到国际金融危机前的10.1%,同时还削减了1/4的约束关税,从1996年的39%下降到29.2%。在贸易自由化带动下,1990—2008年间,全球货物贸易年均增长率达到6.0%的高水平,相当于GDP增速的2倍。

②2017年,中国资本密集度为1.45万国际元/人,分别为柬埔寨、孟加拉国、越南的9.69倍、4.53倍和4.16倍,是巴西、南非、墨西哥的2.6倍、1.62倍和1.34倍;而雇员月平均工资为916美元,远高于柬埔寨(5.58倍)、越南(3.82倍)、墨西哥(2.89倍)、泰国(2.11倍)、巴西(1.34倍)等国。

③以台资企业为例,2018年以来,台资电子及半导体企业加快将部分产能向东南亚及墨西哥等地区转移,如仁宝积极投资扩大在墨西哥、波兰、中国台湾地区、越南的产能,和硕进一步扩大捷克、墨西哥产能,并计划在印度或东南亚设立工厂,台达电则通过收购泰国泰达电子公司重新调整产能布局。

④习近平在第二届“一带一路”国际合作高峰论坛的讲话,2019-04-26。

⑤以数字信息为例,据《世界贸易报告2018》统计显示,2012 年数字信息总量约为2.7万亿千兆字节,2016年数据量达16.1万亿千兆字节,预计到2025年将增长10倍,达到163万亿千兆字节。

⑥Mckinsey & Company,COVID-19:Facts and Insights,March 9,2020。

⑦中国信通院,数字贸易发展与影响白皮书,2019。

⑧外资企业内销倾向=(外资企业销售产值-外资企业出口交货值)/外资企业销售产值。

⑨外资企业内销倾向=(外资企业销售产值-外资企业出口交货值)/外资企业销售产值,同样,民营企业内销倾向=(民营企业銷售产值-民营企业出口交货值)/民营企业销售产值。

⑩World Trade Organization (WTO),Trade Policy Review Report 2006:China,Geneva:WTO,2006:34。

(11)以营商环境为例,世界银行的DI(Doing Business Index)指标由10个领域(企业注册、建筑许可、电力获得、产权登记、融资服务、投资保护、税收缴纳、跨境贸易、契约履行、破产结算)的政策环境得分综合计算而成。据统计,2019年中国营商环境排名为第31位,虽远远领先墨西哥(第60位)、越南(第70位)、南非(第84位)等发展中国家,但与新加坡(第2位)、韩国(第5位)、美国(第6位)、英国(第8位)、德国(第22位)等发达国家相比仍有不小差距。

[参考文献]

[1]黎峰,曹晓蕾,陈思萌.中美贸易摩擦对中国制造供应链的影响及应对[J].经济学家,2019(9).

[2]盛斌.新冠肺炎疫情冲击下的全球经济与对中国的挑战[J].国际经济评论,2020(3).

[3]黎峰.全球价值链分工视角下的中美贸易摩擦透析[J].南方经济,2019(7).

[4]盛斌,黎峰.中国开放型经济新体制“新”在哪里?[J].国际经济评论,2017(1).

[5]盛斌,王璐瑶.全球经济治理中的中国角色与贡献[J].江海学刊,2017(1).

How Will Chinas Open Economy Turn Crisis into Opportunity in New Era?

Li Feng

(Institution of World Economy,JiangSu Academy of Social Sciences,Nanjing 210004,China)

Abstract:

In recent years,the internal and external environment for the development of Chinas open economy has undergone great changes:With the upgrading of factor endowment structure,the domestic factor cost rises;A new generation of international economic and trade rules is accelerating the restructuring of global value chains;A new round of technological revolution is about to open the era of digital economy;The global spread of COVID19 has plunged the world economy into a severe recession.The problems facing Chinas open economy include:How can Chinese manufacture move further up the global value chain?How to diversify the market structure of product demand?How to accelerate the development of trade in services?How to further enhance the development of digital trade?How can domestic enterprises and foreign enterprises be harmonious and inclusive?How to integrate foreign resources more effectively?How can we more effectively promote institutional opening up?We should attach great importance to the cultivation of domestic advanced elements,develop trade in services and digital trade based on the accelerated integration of manufacturing and services,accelerate the growth of domestic private enterprises relying on the potential of the domestic market,integrate foreign factors and resources by expanding foreign direct investment and import trade,carry out institutional reform in an orderly manner to create a sound business environment,and take a more active part in the reconstruction of the global governance system.

Key words: open economy;turn crisis into opportunity;new advantages

(责任编辑:张积慧)

收稿日期:2020-06-04

网络出版网址:https://kns.cnki.net/kcms/detail/13.1356.F.20200728.1334.006.html 网络出版时间:2020-07-28 15:53:39

基金项目:江苏社科英才科研项目《贸易摩擦与中国企业全球价值链嵌入行为》(2019A05);江苏省社会科学院重大课题《“十四五”时期江苏经济社会发展战略思想与对策研究》(2020A01)。

作者简介:黎峰(1978—),男,江西抚州人,江苏省社会科学院世界经济研究所研究员,研究方向为国际贸易、国际投资、全球价值链分工与中国开放型经济。