短期国际资本流动对人民币汇率波动的影响

2020-11-30路妍张寒漪

路妍 张寒漪

内容提要:随着美国货币政策的不断变化,由退出量化宽松货币政策到重回量化宽松货币政策,使国际资本流动格局不断发生变化,加之近年来中国金融市场逐渐对外开放,短期国际资本流动的变化对人民币汇率稳定带来了挑战。本文通过构建Markov Switching-VAR模型,运用2005年7月-2018年3月数据实证分析短期国际资本流动对人民币汇率的动态影响。研究结果表明:通过汇率预期、货币市场、国际收支、相对通货膨胀与相对利率差等传导渠道,短期国际资本流动对人民币汇率产生正向影响,并在不同的市场状态下呈现出不同的特征和非对称性;同时,人民币汇率的变动也对短期资本流动具有反向作用。因此,中国应加强对短期国际资本流动的监管,加快人民币汇率机制改革,协调汇率政策与利率政策,以保障中国金融市场的稳定和中国经济的稳健运行。

关键词:短期国际资本流动;人民币汇率;传导渠道; MS-VAR模型;影响

中图分类号:F831 文献标识码:A 文章编号:1001-148X(2020)08-0045-08

作者简介:路妍(1964-),女,辽宁丹东人,东北财经大学金融学院教授,博士生导师,经济学博士,研究方向:国际金融;张寒漪(1993-),女,辽宁锦州人,东北财经大学金融学院博士研究生,研究方向:国际金融。

基金项目:国家社科基金一般项目“全球货币政策的新变化对中国货币政策和人民币汇率波动的影响研究”,项目编号:18BJL029。

维持人民币汇率稳定以及保持短期国际资本平稳流动是我国宏观经济面临的两个重要问题。近年来,我国国际资本流动的结构发生了显著变化,短期资本流动的比重逐步上升。同时,随着我国资本账户开放改革进程的不断加快,资本与金融账户资金收付受到的限制越来越少,我国资本与金融账户的资金流动规模日趋扩大[1]。更值得关注的是,2015年后我国国际资本从单边净流入转为大规模净流出,直至2017年形势逆转进入双向流动状态[2]。而自2015年8月11日我国实施人民币汇率中间价形成机制改革以及2016年10月1日人民币纳入SDR以来,人民币汇率开始步入双边浮动时期,短期国际资本流动也更加频繁[3]。根据Hau和Rey[4]的研究,短期资本流动是造成一国汇率波动的重要原因。有学者研究认为,人民币汇率的波动除了受全球经济基本面影响之外,还受到短期资本流动不稳定性的影响[5];国外学者的研究发现,资本的流入与货币的升值有关[6]。还有学者研究认为,短期国际资本与汇率波动间存在相互影响的关系[7-8]。由于短期国际资本流动会对一国包括汇率问题在内的金融稳定产生重要的影响[9],因此关注和研究短期资本流动是防范和化解重大金融风险的迫切要求。本文在当前国内外环境复杂多变和经济发展面临挑战的背景下,研究短期国际资本流动对人民币汇率波动的传导渠道和影响,探索如何保持人民币汇率稳定,这对加强短期国际资本流动监管,防范人民币汇率波动风险,具有十分重要的理论意义和现实意义。

一、研究设计与研究模型的建立

(一)数据的选取与变量处理

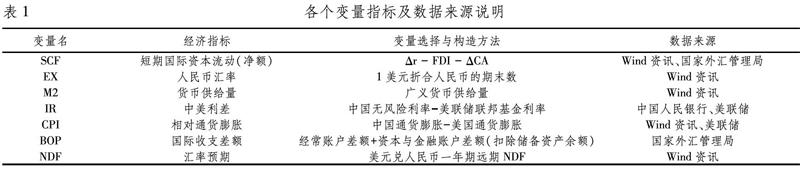

2005年7月21日我国对人民币汇率制度实行改革,为了反映短期国际资本流动对人民币汇率波动的影响,本文选择2005年7月-2018年3月为研究区间,使用153个月度数据进行分析;为了使各变量的数值处于同一个数量级别,便于不同维度的数据进行比较,本文对所有数据进行了标准化处理。所有数据均来自Wind数据库、中国人民银行、国家外汇管理局、美联储网站,具体的变量指标选择如下:

1.美元兑人民币汇率(EX)。以直接标价法下1美元兑人民币的月度平均数作为汇率变量,用EX表示,并将人民币汇率数据进行一阶差分。

2.短期国际资本流动(SCF)。以间接法通过公式SCF=Δr - FDI - ΔCA来计算[10],短期国际资本流动变量用SCF表示,Δr 表示外汇储备增量,FDI表示对外直接投资,CA表示经常账户顺差。

3.广义货币供给量(M2)。由于短期国际资本具有流动性强的特征,货币政策变量选取广义货币供给量,用M2表示。

4.相对利率(IR)。以中美利率差来表示,中国利率选取无风险利率,美国利率选用美国联邦基准利率。

5.相对通货膨胀(CPI)。选取中美通货膨胀差表示,相对通货膨胀=中国通货膨胀-美国通货膨胀。

6.国际收支差额(BOP)。以我国国际收支平衡表中经常账户余额加资本与金融账户余额(扣除储备资产余额)来表示,正数表示国际收支顺差,反之则为逆差。因国际收支原本为季度时间序列数据,而其他变量均为月度数据,本文将国际收支季度数据通过Quadratic-match Average (二次匹配平均)方法,将季度数据转换为月度数据。

7.人民币汇率预期(NDF)。使用外汇市场上美元兑人民币无本金交割一年期远期汇率。

上述具体变量说明见表1。

(二) MS-VAR模型的建立

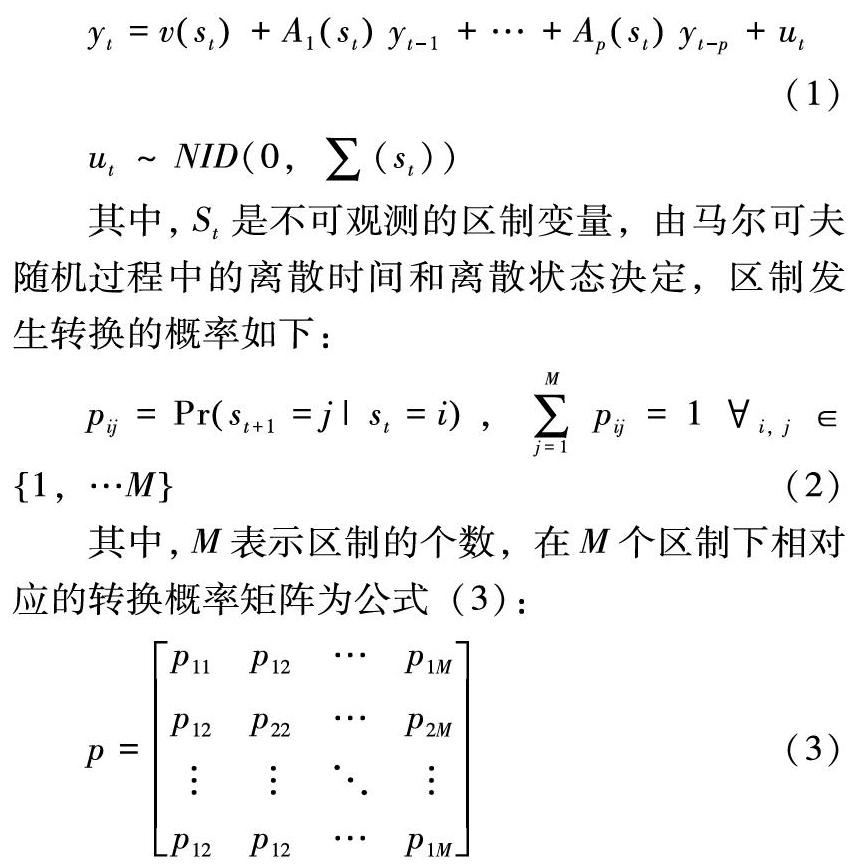

由于现实经济环境较为复杂,短期国际资本流动与人民币汇率的变动呈现非线性状态,MS-VAR 模型可识别模型变量状态的转变,并刻画各变量在不同状态间的动态转变特征[11],本文选取MS-VAR的非线性模型分析短期国际资本与人民币汇率之间的动态关系,并使用马尔可夫区制转换向量自回归模型(MS-VAR)来分析不同区制下变量之间的动态关系,滞后阶数为P阶的MS-VAR(P)表达式如下:

其中,St是不可观测的区制变量,由马尔可夫随机过程中的离散时间和离散状态决定,区制发生转换的概率如下:

其中,M表示区制的个数,在M个区制下相对应的转换概率矩阵为公式(3):

二、基于MS-VAR模型的实证检验

(一)数据平稳性检验

时间序列往往会出现非平稳性,在对变量进行回归前需要对数据进行平稳性检验。本文经过ADF检验,各变量均為平稳序列,其中国际收支、中美利差以及人民币汇率经过一阶差分后平稳,货币供给量M2经过二阶差分后平稳(见表2)。

(二)格兰杰因果检验

在进行平稳性检验后对变量进行格兰杰因果关系检验,以此来判断短期国际资本流动对人民币汇率波动的传导机制作用。综合考虑LogL、LR、FPE、AIC、SC、HQ统计量,本文选择最优滞后阶数为1,对7个变量进行格兰杰因果关系检验,以及检验4个间接传导渠道的作用。从表3中可以看出,短期国际资本流动是人民币汇率的格兰杰原因,人民币汇率也是短期国际资本净流动的格兰杰原因,说明两者存在互相影响关系,即短期国际资本的流动会影响人民币汇率的波动,人民币汇率的波动也会影响短期国际资本的流动。在间接传导渠道方面,短期国际资本流动是货币供给量的格兰杰原因,货币供给量是人民币汇率的格兰杰原因;短期国际资本流动是国际收支的格兰杰原因,而国际收支也是人民币汇率波动的格兰杰原因;短期国际资本流动是汇率预期的格兰杰原因,汇率预期也是人民币汇率的格兰杰原因。在相对利差传导渠道中,短期国际资本流动是相对利差的格兰杰原因,但相对利差不是人民币汇率的格兰杰原因,该传导渠道在统计意义上的因果关系并不明显,可能是由于影响人民币汇率波动的因素日益复杂,而中美利差对汇率的反应能力不足。由此可以得出短期国际资本流动与人民币汇率波动之间存在相互影响关系,其中货币政策、国际收支、汇率预期与相对通货膨胀机制成立,后文将通过MS-VAR模型进一步检验。

(三)模型滞后阶数的选择

根据少数服从多数的原则,确定模型的最优滞后阶数为2。结果如表4所示。

(四) 区制的确定

区制数的选择大多根据实际经济环境而定,汇率分别有升值与贬值之分,而短期国际资本流动也存在净流入和净流出两种状况。此外,相对通过膨胀、货币供给量、国际收支差额均有增加或减小两种状况且中美利差同样有扩大和缩小两种情况等。因此,本文将区制数确定为2,研究两区制下的马尔科夫区制转换VAR模型。

(五) 模型的具体选择

确定了区制的个数为2后,构建含有汇率、短期国际资本流动、中美利差、相对通货膨胀的MS-VAR模型,由于MS-VAR又包含模型方差、均值、截距是否随区制的变化而变化的不同子模型,如分别建立线性VAR模型、MSM(2)-VAR(2)、MSMH(2)-VAR(2)、MSI(2)-VAR(2)、MSIH(2)-VAR(2)、MSIAH(2)-VAR(2)模型[12],使用AIC、HQ、SC规则以及LL值来确定最佳模型。对比表5中的线性模型与MS-VAR模型,模型MSIAH(2)-VAR(2)的对数从LL值来看似然值最大;模型MSIH(2)-VAR(2)的两个值从 AIC、 HQ 信息准则看均最小且模型的 LR线性检验值为244.9305,卡方统计量的P值为0.00,在1%的显著性水平下拒绝系统为线性系统的原假设。因此,模型MSIH(2)-VAR(2)有着最优的拟合效果,即区分两个区制、滞后2阶且方差和截距随区制变化的模型为最佳模型。

(六)区制状态分析

从两区制的划分来看,图1为MSIH(2)-VAR(2)模型的区制概率图。从中可以看出两区制下的样本分布概率,上部分为区制1样本分布,下部分为区制2样本分布,较多部分样本处于区制1中,主要集中在2011—2018年,该区制样本中大多表现为短期国际资本流动净流出,人民币汇率处于贬值状态;其余样本处于区制2中,主要集中在2005—2010年,样本期间大多表现为人民币汇率保持平稳或处于升值趋势,短期国际资本流动净额增加,国际资本处于净流入状态。表6显示了不同区制间的转换概率,可知所选数据中维持在区制1点经济系统的概率为0.9413,从区制1转换到区制2点概率为0.1086。经济系统维持在区制2的概率为0.8914,从区制2转换到区制1的概率为0.0587。

三、基于MS-VAR模型的实证结果分析

(一)模型估计结果分析

本文使用Krolzig的OX-MSVAR Pack在Givewin软件对模型进行估计,从模型的估计结果①可以看出人民币汇率方程(EX方程)表明:滞后1至2期的人民币汇率波动在1%水平下对当期人民币汇率有着显著正向影响,人民币汇率的波动具有明显的惯性。滞后2期的短期国际资本流动在1%水平下对当期人民币汇率有着显著负向影响,说明短期国际资本的流入会推动人民币汇率升值;反之,短期国际资本的流出会伴随着人民币汇率贬值。短期国际资本流动方程(SCF方程)表明:滞后1期与滞后2期的短期国际资本流动对当期短期国际资本的流动的影响方向不同,滞后1期的短期国际资本对当期短期国际资本的变化存在10%显著性水平下负向影响,即滞后1期的短期国际资本净流入,则存在0.323787的动量对当期短期国际资本存在负向流出影响。滞后2期的短期国际资本流动对当期有着正向影响,但并不显著,影响较微弱。至于人民币汇率对短期国际资本流动的影响,滞后2期的人民币汇率对短期国际资本流动有显著的负向影响,即人民币汇率的升值将使得短期国际资本的流入;相反,人民币汇率的贬值将促使短期国际资本流出。

(二)MS-VAR的脉冲响应函数分析

脉冲响应函数主要是通过给短期国际资本、人民币汇率以及五个中间传导变量一个正的标准差的冲击,来观察两种区制下其他变量的反应情况。通过脉冲响应函数,比较不同市场状态下变量受到冲击的短期动态关系,可以进一步检验短期国际资本流动与人民币汇率波动的关系。

1.人民币汇率对短期国际资本冲击的响应。给定短期国际资本一个正的标准差的冲击,即短期国际资本流动净额增加,观察两区制下人民币汇率的响应。从长期来看,无论在区制1还是区制2下,短期国际资本的流入对人民币汇率的影响是人民币升值(EX>0),在区制1中在大约第3期影响达到最大值-0.004,之后开始收敛,在区制2中大约于第2期负响应达到最大值-0.0015后逐渐恢复平稳。而短期内,两区制下有不同的影响,区制1下短期国际资本的流入对人民币升值的影响在短期内不断增强,而在区制2中短期国际资本的流入造成了人民币汇率在前两个月份出現与区制1下相反的情况,即短期国际资本的净流入增加将引起短期内人民币汇率的贬值,随后逐渐回归长期均衡水平(见图2)。

2.短期国际资本对人民币汇率冲击的响应。给定人民币汇率一个正的标准差的冲击,即人民币汇率贬值,两个区制下短期国际资本流动的反应基本一致,且回归均衡水平的速度几乎相同,不同的是两个区制下短期国际资本流动变化的响应程度。人民币汇率的贬值在区制1下将导致短期国际资本的流出(SCF<0),且在第0期就达到最大值-0.3,随后由第10期起逐渐回归均衡水平。短期国际资本变动的响应程度在区制2下小于区制1,在第0期达到最大值为-0.06,也从第10期开始回归至均衡水平。因此,人民币汇率的贬值在两区制下造成短期国际资本流动净额的减少,这种影响在10个月后收敛至长期均衡水平(见图3)。

3.传导渠道的动态影响分析。图4显示了在给定短期国际资本一个正的标准差的冲击后,各中间传导变量的脉冲响应图。总体来看,不同区制下各中间变量的响应总体上趋于一致,响应方向均一致,个别变量在不同区制下的响应程度与速度略有差别。具体来说,相对利差变量对于短期国际资本流动冲击的响应在两不同区制下几乎一致,当短期国际资本流动净额增加时,对相对利差有正向影响,即中美利差扩大,且影响均持续10期后趋于平稳。两区制下的响应程度略有不同,区制1下相对利差变量约在第3期达到最大响应值0.004,而在区制2下达到的最大响应值约为0.0025。同样,国际收支变量在受到短期国际资本流动的冲击时,在两区制下国际收支差额均受到正向影响即国际收支差额扩大,且两区制下最大响应程度不同,区制1下最大响应值为0.1,区制2下为0.04,正向影响在持续5期后趋于均衡水平。对于汇率预期变量,短期国际资本的冲击对其造成负向影响,从长期结果来看,短期国际资本流动净额的增加将带来人民币汇率的持续性增值,图4中可见至30期响应仍未收敛。从短期来看,汇率预期变量在两区制下的响应略有不同,区制1下第3期时汇率预期曾有正向响应,与区制2下的响应不同。相对通货膨胀变量的响应在长期与短期下不同,且响应程度不同。区制1与区制2下在响应的初始阶段的趋势略有差异,区制1下在响应初期的响应程度为-0.06,而后在第2期达到最大响应值-0.11,随后收敛,反应逐渐平稳;区制2下在响应初始即达到最大响应值-0.3,随后响应趋于平稳。对于货币政策变量,两区制下的反应基本一致,且响应程度也几乎相同,均在第1期表现为负响应,但第2期又变为正响应,随后震荡波动至20期后趋于稳定,短期国际资本流动净额的增加对货币供给量的影响有正向影响与负向影响同时存在,这可能与短期国际资本自身特点与我国逐渐加强对短期国际资本流动监管有关。

4.受中间传导变量冲击下的人民币汇率脉冲响应分析。图5显示了人民币汇率在分别受到五个传导渠道变量冲击下的脉冲响应图。给定国际收支一个正的标准差的冲击,即国际收支差额增加,人民币汇率在长期来看有较小的升值影响。不同区制下短期的响应略有不同,区制1下在冲击初期人民币汇率有负向响应,随后在第1期又产生正向响应,第2期有负向响应且响应值达到最大,第2期往后逐渐恢复正向影响,且影响自第10期后逐渐收敛,影响恢复平稳。区制2下与区制1不同的是冲击初期的响应为正向影响,且在初期达到最大正向响应值0.0025。人民币汇率对于汇率预期的正向冲击在不同区制下的响应大致相同,给定汇率预期以一标准差正向冲击,即预期人民币汇率贬值,短期内人民币汇率将贬值,而长期来看,汇率预期的贬值对人民币汇率有升值的影响,但响应较微弱。相对通货膨胀与相对利差在两区制下的响应基本一致,人民币汇率对相对通货膨胀扩大的响应为负向响应,至第8期开始收敛,说明相对通货膨胀的扩大对人民币有升值影响;相对利差扩大的冲击也造成人民币汇率升值的影响,两区制下响应均为负值,响应于第10期开始收敛。最后,货币供给量增加的冲击对人民币汇率造成的影响有负向影响也有正向影响,且影响持续波动,至20期左右逐渐平稳。

四、研究结论与政策建议

(一)研究结论

1.短期国际资本流动与人民币汇率之间具有双向影响关系。通过对短期国际资本流动、人民币汇率的波动以及5个间接传导渠道变量等7个变量之间的格兰杰因果关系检验和MS-VAR模型估计,结果表明短期国际资本的流动与人民币汇率波动之间存在着双向影响的关系。格兰杰因果关系检验结果显示,短期国际资本流动是人民币汇率的格兰杰原因,同时人民币汇率也是短期国际资本净流动的格兰杰原因,即短期国际资本的流动会影响人民币汇率的波动,人民币汇率的波动也会影响短期国际资本的流动。MSIH(2)-VAR(2)模型的回归结果表明,短期国际资本流动在1%水平下对当期人民币汇率有着显著负向影响,即短期国际资本的流入(流出)将推动人民币汇率升值(贬值);人民币汇率对短期国际资本流动有显著的负向影响,即人民币汇率的升值(贬值)将带来短期国际资本的流入(流出)。

2.短期国际资本流动与人民币汇率之间通过传导渠道作用产生正向效应。 考察短期国际资本通过中间传导渠道对人民币汇率波动的动态影响表明,短期國际资本流动与人民币汇率的波动之间通过货币政策、国际收支、汇率预期、相对通货膨胀以及相对利差等5个传导机制作用产生正向影响效应,即短期国际资本的流入(流出)将通过5个传导渠道增加人民币升值(贬值)压力。格兰杰因果关系检验的结果显示5个中间传导渠道中,货币政策、国际收支、汇率预期以及相对通货膨胀传导机制成立;进一步采用非线性模型MSIH(2)-VAR(2)从不同区制下考察各中间传导渠道的作用,从模型的脉冲响应函数分析来看,两个区制下短期国际资本流动通过五个中间传导变量对人民币汇率产生正向影响。具体来看,短期国际资本流动净额的增加将带来国际收支差额的扩大,造成人民币汇率升值;短期国际资本流动净额的增加也使得投资者增加对人民币的信心,造成汇率预期升值,汇率预期升值将对人民币汇率产生升值压力。此外,短期国际资本流动净额的增加还将引起通货膨胀以及中美利差的扩大,中国与国外间相对通货膨胀和相对利差的扩张会对人民币汇率造成升值压力,汇率的升值进一步引起短期国际资本的流入,形成正向反馈效应。相反,短期国际资本流动净额的减少也将通过五个传导渠道对人民币汇率造成贬值压力。

3.短期国际资本流动和人民币汇率波动间的相互影响存在非对称效应。通过MS-VAR模型的区制概率分布图将2005年7月-2018年3月中国的经济环境划分为两个区制,区制1中样本大多表现为短期国际资本流动净额减小,人民币汇率趋于贬值状态;在区制2下的样本期间大多表现为人民币汇率保持平稳或处于升值趋势,短期国际资本流动净额增加,国际资本处于净流入状态。从脉冲响应的结果来看,在不同的区制下,短期国际资本流动对人民币汇率冲击,以及人民币汇率对短期国际资本流动冲击的响应各不相同,即存在非对称效应。

(二)政策建议

短期国际资本流动的变化会对人民币汇率的波动造成影响,汇率、通货膨胀和利率也关系着金融体系甚至是整个经济体系相对稳定。

1.加强对短期国际资本流动的监测与监管。首先,应完善短期国际资本流动的统计与监测。目前中国资本项目没有完全开放,短期国际资本在中国主要通过虚构贸易行为、名不副实的外商直接投资和短期外债甚至是非法地下通道等方式流动,对于短期国际资本流动的流量监测与统计较为困难。完善短期国际资本的数据统计可以通过与海关部门合作,及时甄别跨国贸易活动中的异常行为。其次,从对短期国际资本流动规模的管理角度,推出税收政策提升短期国际资本流动成本。短期国际投资者的目的是追求短时间内的高额利润,投机性强,如果对国际资本入境收取金融交易税,这会增加国际投资者的投机成本,一定程度上可以达到控制短期国际资本流动的目的。最后,严查违规跨境资本流动行为,加强对短期国际资本流动的监管。

2.稳步推进资本项目的开放。资本项目的开放程度是一国对外开放的重要标志,全球发达经济体的资本账户基本已实现完全自由兑换。我国现行的资本账户管制一方面使得部分国外资本通过违规跨境流入国内,另一方面需要巨额外汇储备,使得现行制度的执行成本较高。因此,在对短期国际资本流动的统计监测与管理机制不断完善,以及严厉打击违规跨境资本流动行为的同时,更应积极有序地推进我国资本账户的开放,持续推出QFII和RQFII等,在风险可控的情况下扩大对本国的投资渠道,使得国际资本流入中国的渠道更加便捷,同时对减少违规跨境资本的流入的抑制也产生正面影响作用。

3.合理使用利率调控政策。短期国际资本的流动会通过中美利差渠道影响人民币汇率的波动,由此决定了利率可以作为调控政策的重要工具,通过利用利率工具,达到稳定经济体系的效果。具体来说,当我国短期资本流动产生波动时,可以通过转化货币市场上短期利率的波动以此来减弱对人民币汇率波动的影响,维持金融体系稳定的同时减少央行被迫进行公开市场操作以干预外汇市场的压力,保持我国外汇储备稳定。在制定我国货币政策的同时,要考虑国外货币政策对我国货币政策可能产生的溢出效应,另一方面兼顾货币政策独立性。目前我国利率已基本市场化,已经具备进行利率调控政策的条件,在合理范围内应用利率调控政策达到稳定汇率的目的,进一步稳定跨境资本的流动,以保证经济平稳发展。

4.完善汇率形成机制,加快汇率市场化改革。实现人民币汇率市场化,可以防止由于境内、境外金融市场间出现较大的价格差异而导致国际投机资本的大规模跨境流动。短期国际资本与人民币汇率间存在正反馈机制,即短期国际资本的流入会推动人民币升值,而人民币的升值将进一步吸引短期资本的进入。从我国经济长期发展的角度看,有必要完善汇率形成机制改革,进一步扩大人民币汇率弹性,实现在一定可控范围内有升有降、双向波动,充分发挥人民币汇率调控宏观经济的作用,维持经济体系的稳定[13]。

5.完善应对跨境资本流动危机的应急机制。由于短期国际资本的大量流动会对一国的经济稳定造成影响,因此完善应对跨境资本大量流动的应急机制非常必要。当短期国际资本监测机制显示短期跨境资本的流动将严重威胁到我国金融体系稳定的情况下,应采用非市场化非常规的应急措施,例如使用数量型管制工具限制资本流动的规模或禁止特定类型的国际资本交易,以此来抑制短期资本大规模流出的可能,达到短期内有效稳定短期资本流动的目的。此外,在出现资本流动危机的情况下,应稳定市场信心,避免“羊群效应”的发生。应增加信息透明度使得投资者在市场中可以及时获取相关信息,政府及货币当局做出理性反应,从而保证金融市场稳定。

6.推动金融市场的结构改革,稳步推进金融开放战略。我国经济社会发展仍将处于重要战略机遇期,既面临难得的发展机遇,也面对诸多风险和挑战。2018年以来,我国集中出台了40多条对外扩大金融开放的措施,而金融开放与金融市场的改革正是增强我国应对短期国际资本流动波动带来的负面影响的根本方法。解决金融发展中的突出矛盾和结构性问题,重点任务就是要调整金融市场体系结构。一方面,改善我国直接融资的比重,打造一个规范、透明、开放、有活力、有韧性的资本市场,显著提高直接融资特别是股权融资比重,更好提升金融供给效率。其次,还需努力化解影响我国金融市场稳定发展的制约因素。发展普惠性金融、政策性金融、新金融、提高金融产品的质量和可获得性、促进金融监管提质增效。

注释:

① 限于篇幅,文中未列出回归结果,有需要的读者可向作者索取。

参考文献:

[1] 严宝玉. 我国跨境资金流动的顺周期性、预警指标和逆周期管理[J].金融研究, 2018(6):22-39.

[2] 谭小芬,梁雅慧. 我国跨境资本流动:演变历程、潜在风险及管理建议[J].国际贸易, 2019(7):10-17.

[3] 陈卫东,王有鑫. 人民币贬值背景下中国跨境资本流动:渠道、规模、趋势及风险防范[J].国际金融研究, 2016(4):3-12.

[4] Hau, H.,Rey, H. Exchange rates, equity prices, and capital flows[J].Rev. Financ. Stud,2006(19): 273-317.

[5] 余永定.“安泰·问政——热钱流动、汇率变革与自贸区金融开放”——人民币贸易结算与短期资本跨境流动[J].上海交通大学学报, 2014(3):1-2.

[6] Bruno V, Song S H. Capital flows and the risk-taking channel of monetary policy[J].Journal of Monetary Economics, 2015, 71(2): 119-132.

[7] 趙彦志. 境外“热钱”、人民币汇率与物价水平[J].经济学动态, 2011(4):67-73.

[8] 田涛. 人民币汇率制度变迁对我国短期资本流动的影响——基于汇率预期与汇率波动的视角[J].管理评论, 2016(6):65-75.

[9] Brooks R, Edison H, Kumar MS, et al. Exchange rates and capital flows. European Financial management, 2004,10(3):511-533.

[10]张明. 中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济, 2011(2):39-56.

[11]朱孟楠,刘林,倪玉娟. 人民币汇率与我国房地产价格——基于Markov区制转换VAR模型的实证研究[J].金融研究, 2011(5):58-71.

[12]李芳,李秋娟. 人民币汇率与房地产价格低互动关系——基于2005—2012年月度数据对MS—VAR模型分析[J].国际金融研究, 2014(3):86-96.

[13]蒋先玲,魏天磊.人民币汇率市场化的逆周期操作与审慎管理[J].江西社会科学,2019(7):33-41.

(责任编辑:赵春江)