银行博弈与民营企业债务违约风险治理研究

2020-11-30张乐才张薇

张乐才 张薇

摘要:为了探寻如何促使基层银行主动为民营企业债务违约风险治理提供金融支持这一重要问题,本文构建了一个银行博弈模型来对该问题进行分析,得到了以下研究结论:首先,当不存在上级银行监督时,不管是在完全信息条件下、还是在非完全信息条件下,各基层银行均倾向于不提供贷款。其次,当存在上级银行监督时,如果上级银行监督的概率小于一定数值,各基层银行的最优选择仍是不提供;如果上级银行监督的概率较大,各基层银行的最优选择才是提供贷款。

关键词:银行博弈 民营企业 债务违约风险

一、引言

在影响民营企业债务违约风险形成的众多原因中,金融机构的支持缺乏是导致其债务违约风险形成的重要原因。因此,我国各级政府在治理民营企业债务违约风险过程中,均要求金融机构为民营企业提供金融支持。为了响应政府部门治理民营企业债务违约风险的行动,我国各商业银行纷纷出台了资助民营企业的计划。然而,由于我国的商业银行有上级银行与基层银行之分,虽然上级银行迫于政府压力要求基层银行为民营企业提供金融支持,但基层银行是独立进行核算的经济主体,虽然短期内迫于政府压力为民营企业提供贷款,但长期内其对民营企业的支持仍然会回到惜贷状况。因此,如何找到促使基层银行主动为民营企业债务违约风险治理提供金融支持的新法显得非常重要。

二、文献综述

综观现有文献可以发现,学术界对企业债务违约风险治理主要包括如下三个方面:

首先,加大风险防范与治理力度。一是加大监管与审计力度。王芳和周红(2012)认为,为了防范企业债务违约发生,监管部门应对企业之间的担保进行监管,应该对债券市场中企业的信用风险加强审计等[1]。二是提高防范风险意识。企业在进入新型行业时,由于很多方面不成熟,在管理水平、技术与市场营销等许多方面会面临危机,因此,企业在追求利益的同时,应该加大风险防范意识而避免陷入财务危机(何晶晶,2015;胡汇,2015)[2-3]。三是降低风险损失。王瑞娟等(2015)认为,为了应对企业债务违约发生,在债务发生时债权企业应该向债务企业索求抵押物,一旦债务违约发生可以减少损失;同时,债权企业应充分利用法律武器,对进行债务违约的企业请求进行法律制裁[4]。

其次,加大管理制度建设。一是加强内部管理制度建设。梁勇(2014)认为,为了防范企业的债务违约现象,应该加强企业的内部控制,包括完善企业财务信息、提升企业财务人员素质、建立相对科学的内部财务控制制度、加强预算控制、建立审计机构以及加大奖惩激励等[5]。二是完善外部制度体系建设。应加大改革力度助力民营企业健康发展;形成完善的司法体系,确保投资者权益;加大对借贷市场的监管;设计合理的私募债券发行制度;建立和完善企业社会责任监督体系和补偿机制;建立民间借贷征信体系等(冯丽艳等,2016;林丽琼等,2016)[6-7]。

第三,建立风险预测指标体系。一是建立风险预测体系。由于企业的债务违约的成因多样,既包括宏观经济环境与行业特征的外部影响,也包括企业自身建设与投资决策的内部因素影响,因此,为了防范企业债务违约现象,企业应该建立风险预警体系,并据此采取适当的风险防范对策,以拓宽企业债务违约风险的应对措施与防范手段(吕坷、李晗,2010)[8]。二是建立风险管理体系。李秉成和李旭峰(2011)认为,由于企业债务违约主要是无法偿还到期的本金与利息,因此,企业财务人员和管理人员应建立关于企业的流动比率、资产负债比率、速动比率等方面的财务预警指标[9]。张继德等(2012)从宏观角度建立了一个企业债务违约的风险管理体系,包括三个层面、五个要素的风险管理规则,三个层面包括管理层、目标侧与基础层,五个要素包括管理目标、程序方法、实施主体、管理基础与保障体系等[10]。

上述研究综述表明,已有研究对企业债务违约风险治理进行了富有成效的探寻,为本文的研究提供可资借鉴的方法与结论。然而,这些研究并未就如何促使基层银行主动为民营企业债务违约风险治理提供金融支持这一关键问题进行探寻并找到办法。

为了弥补此研究缺陷,本文构建了存在上级银行监督与不存在上级银行监督的银行博弈模型来对该问题进行分析。

三、无监督条件下的基层银行博弈模型

对于无监督条件下的博弈模型构建,笔者将之分为完全信息条件下的博弈与不完全信息条件下的博弈两种类型。

(一)完全信息条件下博弈的混合模型

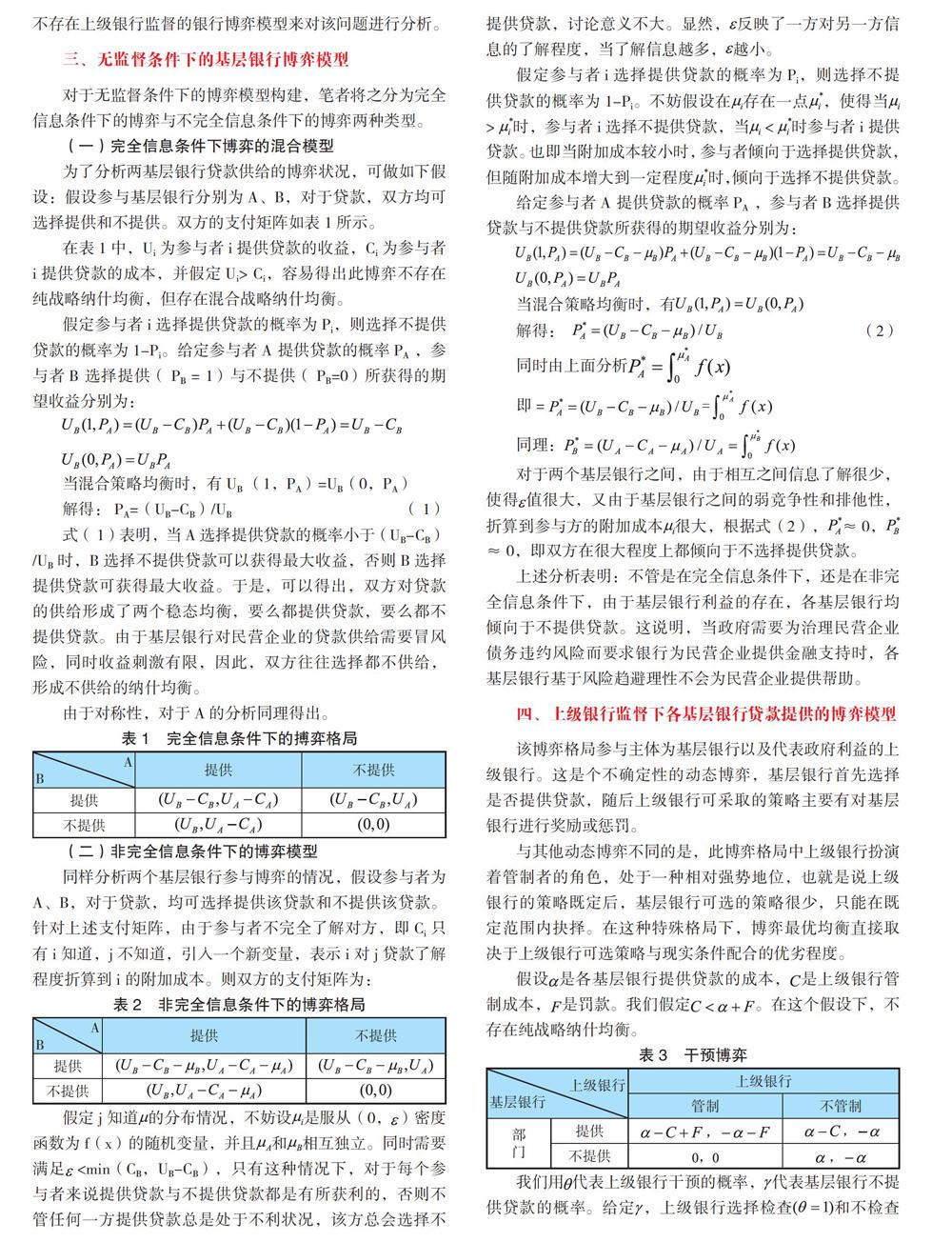

为了分析两基层银行贷款供给的博弈状况,可做如下假设:假设参与基层银行分别为A、B,对于贷款,双方均可选择提供和不提供。双方的支付矩阵如表1所示。

在表1中,Ui为参与者i提供贷款的收益,Ci为参与者i提供贷款的成本,并假定Ui> Ci,容易得出此博弈不存在纯战略纳什均衡,但存在混合战略纳什均衡。

假定参与者i选择提供贷款的概率为Pi,则选择不提供贷款的概率为1-Pi。给定参与者A 提供贷款的概率PA ,参与者B 选择提供( PB = 1)与不提供( PB=0)所获得的期望收益分别为:

对于两个基层银行之间,由于相互之间信息了解很少,使得值很大,又由于基层银行之间的弱竞争性和排他性,折算到参与方的附加成本很大,根据式(2),≈0,≈0,即双方在很大程度上都倾向于不选择提供贷款。

上述分析表明:不管是在完全信息條件下,还是在非完全信息条件下,由于基层银行利益的存在,各基层银行均倾向于不提供贷款。这说明,当政府需要为治理民营企业债务违约风险而要求银行为民营企业提供金融支持时,各基层银行基于风险趋避理性不会为民营企业提供帮助。

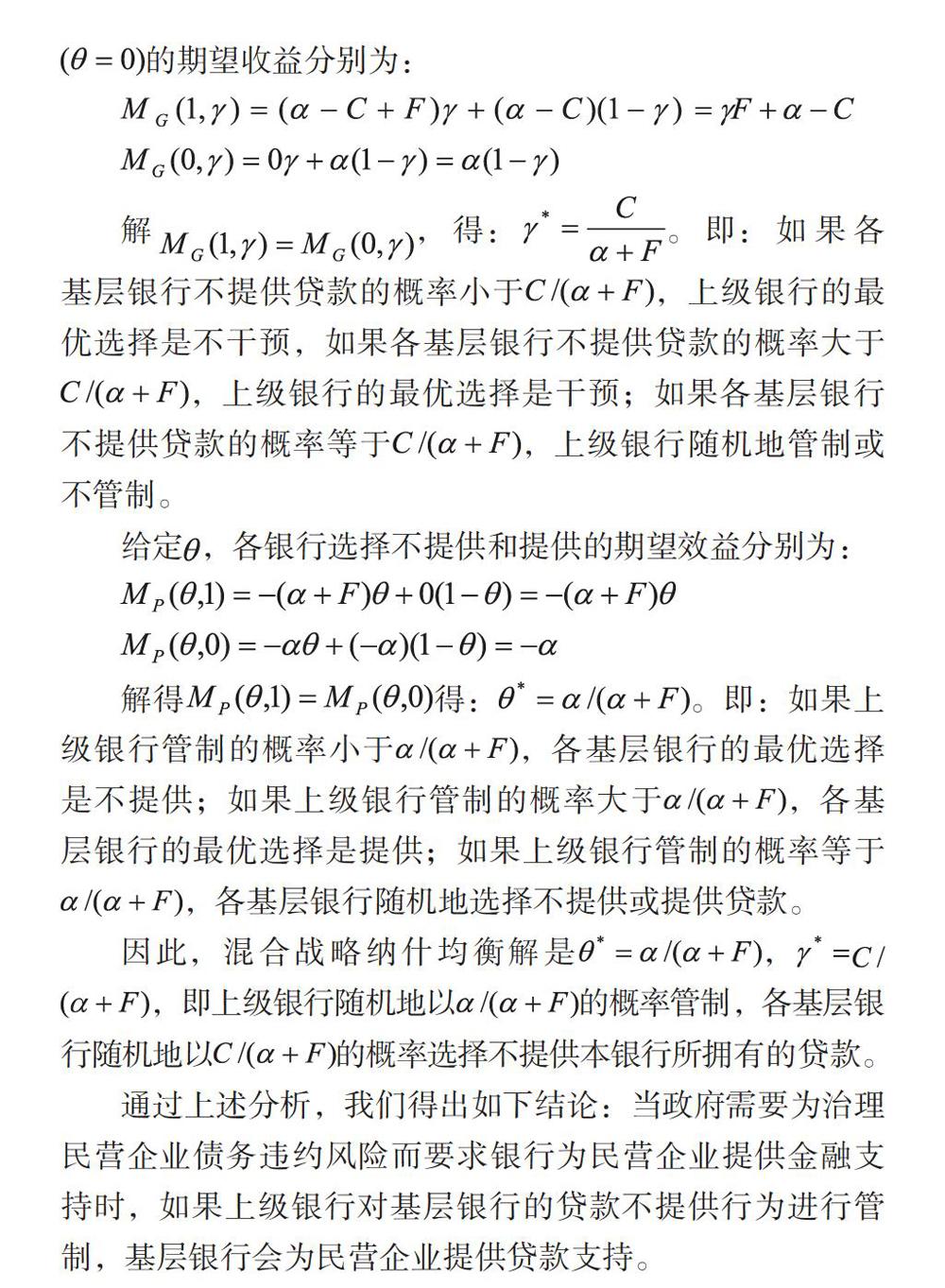

四、上级银行监督下各基层银行贷款提供的博弈模型

该博弈格局参与主体为基层银行以及代表政府利益的上级银行。这是个不确定性的动态博弈,基层银行首先选择是否提供贷款,随后上级银行可采取的策略主要有对基层银行进行奖励或惩罚。

与其他动态博弈不同的是,此博弈格局中上级银行扮演着管制者的角色,处于一种相对强势地位,也就是说上级银行的策略既定后,基层银行可选的策略很少,只能在既定范围内抉择。在这种特殊格局下,博弈最优均衡直接取决于上级银行可选策略与现实条件配合的优劣程度。

假设是各基层银行提供贷款的成本,是上级银行管制成本,是罚款。我们假定。在这个假设下,不存在纯战略纳什均衡。

五、结论与启示

为了探寻如何促使基层银行主动为民营企业债务违约风险治理提供金融支持这一重要问题,本文构建了一个银行博弈模型来对该问题进行分析,得到了以下研究结论。

首先,当不存在上级银行监督时,不管是在完全信息条件下、还是在非完全信息条件下,各基层银行均倾向于不提供贷款。这说明,当政府需要为治理民营企业债务违约风险而要求银行为民营企业提供金融支持时,各基层银行基于风险趋避理性不会为民营企业提供帮助。

其次,当存在上级银行监督时,如果上级银行监督的概率小于一定数值,各基层银行的最优选择仍是不提供;如果上级银行监督的概率较大,各基层银行的最优选择才是提供贷款。可见,当政府需要为治理民营企业债务违约风险而要求银行为民营企业提供金融支持时,如果上级银行对基层银行的贷款不提供行为进行管制,基层银行会为民营企业提供贷款支持。

上述分析带给我们如下启示:当政府需要为治理民营企业债务违约风险而要求银行为民营企业提供金融支持时,各基层银行由于理性行为会在贷款提供问题上采取非合作博弈。为此,我们可以采取以下对策:首先,上级银行必须作为代表民营企业利益的博弈方,执行各种制度规则,制止各基层银行不提供贷款的行为;其次,应成立一个主管民营企业融资的委员会,成员单位包括发改委、经贸委、人民银行、各商业银行、银监局等各机构,由该委员会对各基层银行的贷款供给进行协调,从而有效遏制基层银行贷款对民营企业的惜贷现象,以治理民营企业的债务违约风险。

参考文献:

[1]王芳,周红.担保方式效应与独立审计需求——基于中国债券市场的研究[J].会计研究,2015(07),71-78.

[2]何晶晶.巨人集团财务危机案例分析报告——从企业危机管理动态演进的角度分析案例[J].经营管理者,2015(09),10-16.

[3]胡汇.企业内部控制探讨——以华源集团财务危机为例[J].财会通讯,2015(03),86-88.

[4]王瑞娟,姬江帆.债券违约求偿途径及相关问题探讨[J].债券,2015(09),56-63.

[5]梁勇.加强企业财务内部控制,防范企业财务风险[J].中国商贸,2014(31),38-39.

[6]冯丽艳,肖翔,张靖.企业社会责任影响债务违约风险的内在机制—基于经营能力和经营风险的中介传导效应分析[J].华东经济管理;2016(04),140-148.

[7]林丽琼,吴敬伟,刘松涛.什么导致了中国涉众型民间债务违约事件频发?——以354个网络媒体报道为例[J].东南学术,2016(5),130-138.

[8]吕珂,李晗.浅议企业财务风险管理及防范[J].当代经济,2010(02),54-55.

[9]李秉成,李旭峰.汇源果汁债务“技术性”违约案例分析[J].财务与会计(理财版),2011(06),39-41.

[10]張继德,郑丽娜.集团企业财务风险管理框架探讨[J].会计研究,2012(12),50-54.

基金项目:浙江省社科规划课题成果(课题名称:浙江民企的债务违约风险研究;课题编号:20NDJC358YBM)。

张乐才单位:杭州行政学院;张薇单位:中央民族大学经济学院