LPR改革运用效果及对中小银行经营的影响分析

2020-11-30何杨军杜乐吴楠

何杨军 杜乐 吴楠

摘要:改革完善贷款市场报价利率(下文简称“LPR”)形成机制,是提高利率传导效率、推进贷款利率“两轨并一轨”、降低实体经济融资成本的重要举措。本文基于LPR改革实施以来,在实际贷款定价中的应用情况,分析对降低实体经济融资成本的积极影响,并针对本次LPR改革为中小银行带来的影响及挑战,提出相关对策建议。

关键词:LPR改革 中小银行 经营管理 利率定价

一、LPR改革概述

2019年8月16日,国务院召开常务会议提出运用市场化改革的办法推动降低实际利率水平,以缓解企业融资难、融资贵问题。2019年8月17日,中国人民银行宣布改革完善LPR形成机制,要求商业银行新增贷款主要参考LPR定价,提高银行贷款利率的市场化水平,以解决政策利率向金融机构贷款利率传导不完善等问题。经过多年持续推进,利率市场化改革迈出最关键一步,简而言之,此次改革开启了LPR报价由参照基准利率转变为参照公开市场操作利率,有利于动态反映市场真实利率水平。2019年12月28日,中国人民银行发布存量浮动利率贷款定价基准平稳转换相关事宜公告,明确存量浮动利率贷款定价形式为LPR基准加减点,且加点数值在合同剩余期内维持不变。在市场普遍预期LPR下行情况下,新发放贷款利率跟随LPR下行的同时,存量贷款利率也将跟随下行,强化了LPR对贷款利率的指导作用,有利于进一步降低企业融资成本。

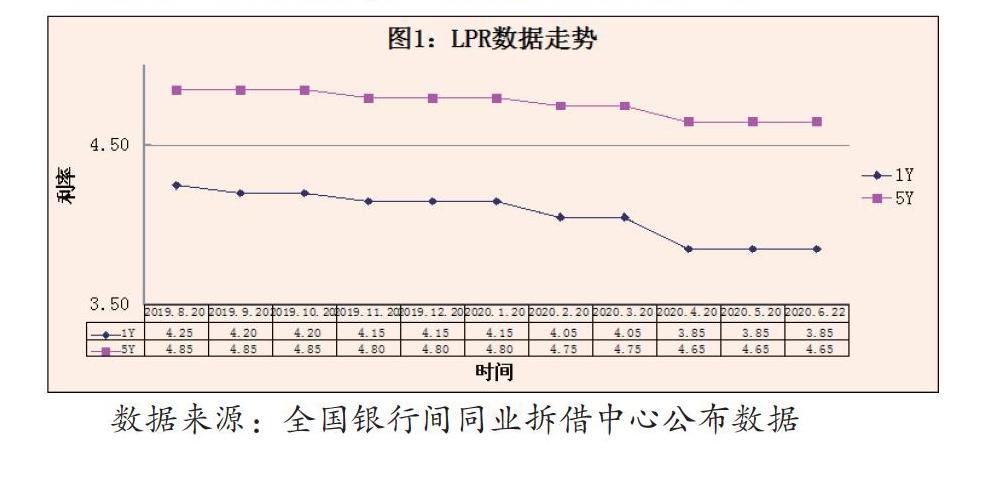

LPR自2019年8月改革以来,共发布了11次基准利率,1年期、5年期分别累计下调40BP和20BP。总体来看,LPR运行比较平稳,呈现一定的下行趋势(如图1所示),这与我国宏观经济下行压力和逆周期调控有很大关系。此次改革将畅通利率传导渠道,相当于把前期降低的市场利率传导成为降低实体经济信贷利率。短期内贷款利率大概率下降,有利于通过改革的确定性成效,以应对经济增长的不确定性,最终传导至实体经济端,则表现为融资成本下行。

数据来源:全国银行间同业拆借中心公布数据

二、LPR改革推进情况及政策效果——以怒江州为例

(一)新发放贷款利率定价转轨基本完成

LPR改革启动以来,通过人民银行“窗口指导”和市场参与主体自律约束“双线”推动,加上定期监测及利率定价评估考核等措施协同作用,商业银行新发放贷款利率定价转轨已基本完成了系统流程改造、合同文书调整,除部分政策性贷款外新发放贷款已实现参照LPR定价。目前,云南省怒江傈僳族自治州银行业金融机构新发放贷款参照LPR定价占比已达90%以上,定价转轨基本完成。

(二)存量贷款利率换锚推动了改革政策市场普及

存量浮动利率贷款由参照基准利率浮动转为参照LPR浮动或转为固定利率,兼顾了政策改革意图向存量客户传导普及,为推进金融机构定价机制改革营造了良好的市场环境。怒江州涉及转换的存量浮动利率贷款95.85亿元、1.14亿户,其中,非个人住房和个人住房贷款占比分别为88.28%、11.72%。地方法人金融机构需转换存量浮动利率贷款14.02億元、0.94亿户,占比分别为14.63%和82.46%。相较国有银行分支机构,地方法人金融机构涉及转换贷款存量虽不大,但因存量个贷笔数较多,涉及客户面广。按照“先增量、后存量”顺序,辖内银行业金融机构存量浮动利率贷款定价基准转换工作于2020年3月如期启动。结合新冠肺炎疫情防控期间优惠利率政策,人行怒江中支进一步加大LPR政策和存量贷款转换政策的线上推广。2020年6月末,地方法人金融机构存量贷款利率转换完成率为74%,其中,企业贷款转换完成率已达85%。

(三)贷款利率水平走势逐渐趋同LPR,降成本效果显著

2020年上半年,怒江州金融机构一般贷款利率(不含个人住房贷款)加权平均利率为4.6%,同比下降83个BP,较LPR改革前的利率水平下降55个BP;一般贷款加权平均利率从改革前高于5年期LPR报价逐渐降至1年期、5年期LPR报价区间,贷款利率走势逐渐趋同LPR报价走势,政策效果逐步体现(如图2所示)。国标口径小微企业贷款加权平均利率4.26%,同比下降72个BP;其中,微型企业贷款加权平均利率下降最明显,加权平均利率4.03%,同比下降158个BP,金融服务实体经济、降低实体融资成本效果显现。

数据来源:全国银行间同业拆借中心公布数据、人民银行利率报备监测分析系统

三、LPR改革对商业银行的影响及挑战

(一)市场普及度提升尚需时日,农村地区议价成本偏高

怒江州地处“三区三州”深度贫困地区,金融市场发展较为落后,农村居民金融素养普遍偏低,农村市场接受LPR改革尚需时日。LPR改革实施后,对房贷利率及贷款定价基准转换持谨慎观望态度的客户约占半数。辖内农村法人金融机构以“三农”为主要服务对象,客户群体大部分为山区农户,在进行LPR定价宣传和开展存量贷款利率换锚时,因部分客户认知度不足或是在协商议价、合同签订等重要时点逢LPR调整,易形成价格纠纷。相比国有银行分支机构可通过多渠道开展存量贷款利率换锚工作而言,农村法人金融机构目前仅可通过银行网点一对一实现转换,成本加大。

(二)存贷利差收窄,中小银行经营压力加大

LPR改革后,形成了公开市场操作利率向LPR传导、LPR向金融机构贷款利率传导、再传导至实体经济融资成本的完整链接,调控传导更加有效,促使LPR逐步向市场利率靠拢,引导贷款利率下行。但目前存款仍以基准利率来定价,定期化、结构化现象明显,利率下降传导至存款端存在时滞。2020年2季度,辖内定期存款加权平均利率2.35%,较LPR改革前上升30BP,利差收窄压制存款利率上行的压力初步形成(如图2所示)。加之市场环境和同业竞争等因素,各家金融机构对存款资源的竞争加剧,为保证存款规模,“易上难下”的存款利率更具刚性,对银行经营带来压力,中小法人机构对零售负债业务依赖程度较高,息差收窄明显。如,泸水中成村镇银行2019年12月末贷款余额1.8亿,存款余额0.81亿元,为典型“贷差行”,执行LPR定价后,经营压力进一步加大,2019年下半年贷款收益率较上半年下降9个BP,存款付息率较上半年上升16个BP,存贷利差较上半年收窄25个BP。

数据来源:人民银行利率报备监测分析系统

(三)考验中小银行定价能力,利率风险管理面临更大挑战

调查显示,地方法人金融机构内部资金转移定价(FTP)尚未充分参考LPR,与国有银行分支机构相比,定价能力差距明显。在实际操作过程中,很多机构习惯于按原有模式定价,在确定贷款利率后倒推LPR加点幅度,与全面运用LPR要求存在差距。同时,随着利率大概率下行趋势,新旧贷款利率基准定价模式的转变及利率水平的变化可能会引起部分贷款客户提前还款或“借新还旧”等重新安排贷款的行为变化,银行将面临客户重新安排贷款行为带来的重新定价风险和期权风险,对利率定价和风险管理提出更高要求。

(四)影响银行风险偏好,风险防控压力上升

在协商形式定价中,客户的贷款议价能力和贷款风险开始分化,金融机构会更偏好大型优质客户(基建、龙头企业)等低风险类贷款。相对大型银行,中小银行专注于小型客户服务,优质客户基础以及流动性管理能力较弱,在LPR改革推进中,中小银行为维持利润水平,一定程度上提高贷款投放的风险偏好,但相应的利率定价、风险识别能力又无法匹配,这将会加大潜在的不良资产风险压力,对资产管理提出更高要求。

四、对策建议

(一)加强引导,切实做好宣传解释工作

进一步强化LPR形成机制的宣传普及工作,积极做好政策宣传解释,营造LPR推广应用的良好市场范围,促使LPR改革更加顺畅。

(二)加强精细化管理,有效应对息差收窄

逐渐转变依靠息差收入发展业务的传统模式,拓展新的盈利增长点,丰富贷款品种,扩展利息收入渠道。同时,积极开办中间业务,提高非息业务占比,优化资产负债结构,进一步稳定息差,更好地平衡好资产负债关系。

(三)建立科学的FTP机制,推动LPR嵌入FTP

建立完善科学的FTP定价机制,强化电子化利率定价系统的应用创新,建立更加市场化的定价模式,使利率定价能够充分反映资金市场流动性、风险等因素。

(四)加强定价能力建设,提升利率风险管理

积极转换贷款定价惯性思维,重点加强对LPR走势的研判及传递到最终贷款利率加点的建模,有效掌握利率风险管理理论和技术方法,切实提高利率风险识别及风险管控能力。同时,转变经营发展理念,从重速度、重规模的扩张转向重效益、重质量的内涵式增长,做好不良资产处置及压降工作。

参考文献:

[1]曾刚,王伟.LPR 形成机制改革对银行业的影响及应对策略[J].债券,2019(09):7-12.

[2]陈国胜.贷款市场报价利率改革对商业银行的影响及应对策略[J].福建金融,2020(04):74-77.

[3]梁少锋.LPR改革与货币政策传导——基于商业银行贷款定价角度[J].金融市场研究,2019(12):18-24.

[4]湯奎.LPR改革对央行政策调控与商业银行经营的影响研究[J].商业银行经营管理,2020(04):44-49.

[5]尚德军.贷款市场报价利率改革下商业银行利率风险管理研究[J].经营与管理,2020(05):143-146.

[6]范若滢.L P R“换锚”:疏通货币政策传导机制[J].金融博览( 财富),2019(11):18-19.

作者单位:中国人民银行怒江州中心支行