基于AHP-fuzzy法的高校绩效评价指标体系研究

2020-11-30卢一墨

摘 要:现阶段,国内大部分高校已经建成并使用了较为完善的项目绩效评价体系,但对于单位整体的部门绩效评价体系尚无成熟的实践经验。在充分调研和查阅文献的基础上,针对现阶段国内高校普遍存在的问题,选取了三个方面的17项指标,通过AHP-fuzzy法对指标进行量化的赋权,最终形成一套完整的部属高校绩效评价指标体系,以提高财政资金使用效率,达到部门绩效评价的效果。以S学院为例,通过模糊综合评价法应用模型进行综合评价,得分表明S学院财务绩效在合格与良好之间,符合部属高校的管理要求。

关键词:部属高校 绩效评价 AHP-fuzzy

一、研究背景

党的十九大报告提出要加快建立现代财政制度,报告明确指出要“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理。”作为财政资金的使用部门,部属高校财务绩效管理工作已经越来越成为各单位预算管理的重点。目前国内高校在资源配置,投入产出效率以及发展规划等方面还存在着诸多矛盾,因此,高效财务工作更应该在项目绩效评价的基础上,尽快形成全面的部门整体绩效评价体系,真正达到全面预算管理提高高等教育投入产出规模的目的[1]。

二、部属高校财务绩效评价指标体系模型构建

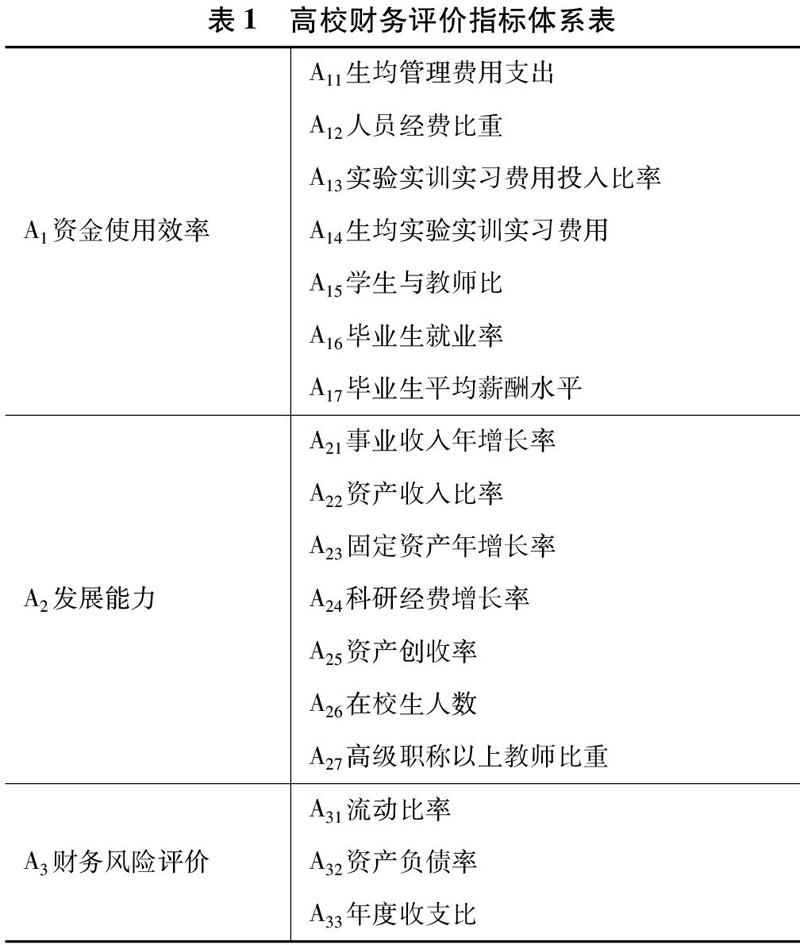

(一)指标体系建立

在构建高校财务评价体系的过程中,我们主要从三个方面对评价对象进行考核:第一,资金使用效率。主要评价院校对资金或资源的利用效率,因为目前多数院校的教育资源是十分有限甚至是短缺的,如何利用有效的资源创造最优的教育效果对所有院校来说都是一个主要的评价方面。第二,发展能力。这个一级指标主要是用来评价学院未来的发展能力,设置这类指标的目的主要是为了避免某些学院为了眼前利益牺牲长远发展的做法,引导院校达到长远发展的目标。第三,财务风险评价指标。设立这个一级指标的目的是对学院的财务风险进行预警,有些院校为了扩大办学规模,大量举债或是投资建设,造成学院承担了极大的财务风险,而过高的财务风险对院校管理运营是不利的,所以财务风险评价指标也是财务评价的一个重要方面,具体指标详见表1。

二级指标计算公式[2]:

A11生均管理费用支出额=管理费用总支出额/学生人数。

A12人员经费比重=人员经费支出/总支出。

A13实验实训实习费用投入比率=实验实训实习支出/支出总额*100%。

A14生均实验实训实习费用=实验实训实习费用/学生总人数。

A15学生与教师比=学生人数/在校教师人数。

A16毕业生就业率=就业人数/学院应届毕业生总人数×100%。

A17毕业生平均薪酬水平=毕业生平均薪酬/地区毕业生平均薪酬×100%。

A21事业收入年增长率=(当年事业收入-上年事业收入)/上年事业收入×100%。

A22资产收入比率=收入总额/总资产×100%。

A23固定资产年增长率=(本年固定资产总额-上年固定资产总额)/上年固定资产总额×100%。

A24科研经费增长率=(本年科研经费总额-上年科研经费总额)/上年科研经费总额×100%[3]。

A25资产创收率=年资产创收额/资产总额×100%。

A26在校生人数。

A27高级职称以上教师比重=高级职称以上教师人数/教师总数×100%。

A31流动比率=流动资产年末数/流动负债年末数×100%。

A32资产负债率=负债总额/资产总额×100%。

A33年度收支比=本年实际总收入/本年实际总支出×100%。

(二)指标权重的确定

为全面評价院校的财务管理效率,本文设置三个一级指标即资金使用效率、未来发展能力和财务风险评价,在三个一级指标下分别设置多个二级指标,用来从多个角度分别评价院校三个一级指标的表现。为了在评价的过程中突出重点分清主次,本文按照指标的重要性程度对指标进行赋权,赋权的方法主要采用层次分析法。赋权的具体步骤如下:

首先通过专家咨询和问卷调查的方法对指标进行排序打分,通过打分比较两个因素的重要性程度,Uij表示第i个指标和第j个指标的比较结果,比值越大,代表重要性越强,Uij=1/Uji通过上述方法得出如下比较矩阵(表2至表5):

第二步,得到成对比较矩阵后,计算得出相应的特征值与特征向量,得到的特征向量即为各影响因素权重。通过计算得出各指标权重如下:

最后,进行一致性检验。为了使评价指标赋权更加客观和科学,通常需对比较矩阵进行一致性检验。通过检验公式CR=CI/RI,CI=(λmax-m)/(m-1),能够确保构建的比较矩阵特征值准确地反映指标情况,当CR值小于0.1时,那么所构建的比较矩阵通过一致性检验,矩阵能够客观反映指标对整个评价体系重要性程度,当CR值大于等于0.1时,说明所构建的比较矩阵不够客观,需要进一步修正。经检验,本模型矩阵中CR趋近于0,成对比较矩阵通过一致性检验[4]。

(三)构建评价模糊函数

构建模糊综合评价矩阵,首先需要确定评价指标集合,然后确定因素评语集,最后确定隶属矩阵。

首先要建立单一因素评价。用A=(Ai1,Ai2…Ain)表示模糊向量对各二级指标因素子集的影响情况,然后通过给定的Ai,C,得出单因素评价向量D=Ai*Ci。

第二要建立综合因素评估。一级指标向量为A=(A1,A2,A3。。。。An),评价矩阵为E=(D1,D2…Di)T得出综合评价矩阵F=A*E。

最后计算评价等级。用G=(g1,g2,g3…gi)表示赋值后的评语集,最终评价得分为:H=F*GT,即可得出评价对象综合评价等级情况[5]。

三、部属高校财务绩效评价体系模型的运用—以S学院为例

建立S学院财务评价模糊矩阵,可以确定评价的指标集A=(资金使用效率,发展能力,财务风险评价),因素评语集B=(B1,B2,B3,B4)=(优秀,良好,合格,不合格)对应得分G=(90,80,60,50),本次研究中笔者找到五位具有相关工作经验的专家对S学院的绩效表现进行了打分,评语得分统计如表6所示:

根据专家打分评价表,建立如下三个模糊综合评价矩阵进行综合因素评估:

计算出综合评价得分H=F*GT=0.2180*90+0.3101*80+0.2923*60+0.1796*50=71分,评价得分表明S学院财务绩效表现在合格与良好之间。

四、结论与展望

依据本文构建的模型对S学院绩效管理进行评价,结果表明S学院总体财务管理水平较好,符合部属高校的管理要求;学院资金使用效率较高,财务风险较低。但由于该评价年度学费收入水平较往年有所下降,且科研经费较上一年度有所减少,同时由于该校建校年限较短,招生规模在同类院校中相对较小,这些因素都影响了的绩效评价的准确性。

案例分析表明,本文构建的评价模型可以帮助使用者清楚地发现管理上的优势和问题,从而改进高校管理上的问题和短板。本模型具有一定的实用效果,可以有效地提高财政资金的使用效率,有助于提高部属高校管理水平。

参考文献:

[1]杨志勇.加快建立现代财政制度的三个关键点[N].经济参考报,2018-10-24(006).

[2]李飞凤.高等职业学校财务绩效评价研究[D].合肥:安徽大学,2013.

[3]高峰.高校科研经费管理财务指标体系探讨[J].经济师,2015(10).

[4]朱国牛.面向生物激励设计的知识获取与评价方法研究[D].上海:上海交通大学,2016.

[5]武艳.基于AHP-Fuzzy法的煤矿企业内部控制质量评价研究——以淮北矿业为例[J].财会通讯,2018(17).

〔卢一墨,北京社会管理职业学院(民政部培训中心)〕