推进房地产长效机制建设的若干思考

2020-11-30任荣荣

任荣荣

当前在调控政策特别是行政性手段作用下的房地产市场稳定运行基础很脆弱。从基础性制度和长效机制建设着力,解决三大结构性矛盾,是实现房地产市场长远健康发展的根本。建议利用好通过短期調控政策稳定市场的窗口期,加快推进房地产长效机制建设,完善房地产市场健康发展的源头——土地供应机制,强化住房资源有效配置的手段——税收调节机制,搭建房地产市场风险爆发的防线——住房消费机制。

2019年以来,房地产调控取得积极成效,市场运行趋于平稳。今年2季度以来房地产市场领先于总体经济实现了向正常水平的恢复。但这种在调控政策特别是行政性手段作用下的市场稳定运行基础很脆弱,并未从根本上解决房地产领域存在的关键问题。而且当下推行的户籍制度改革和城市引进人才政策与住房限购之间的矛盾也越来越突出,对调控政策提出挑战。现阶段房地产市场进入需要解决结构性矛盾的关键期。

一、土地供给与人口流向空间错配的矛盾

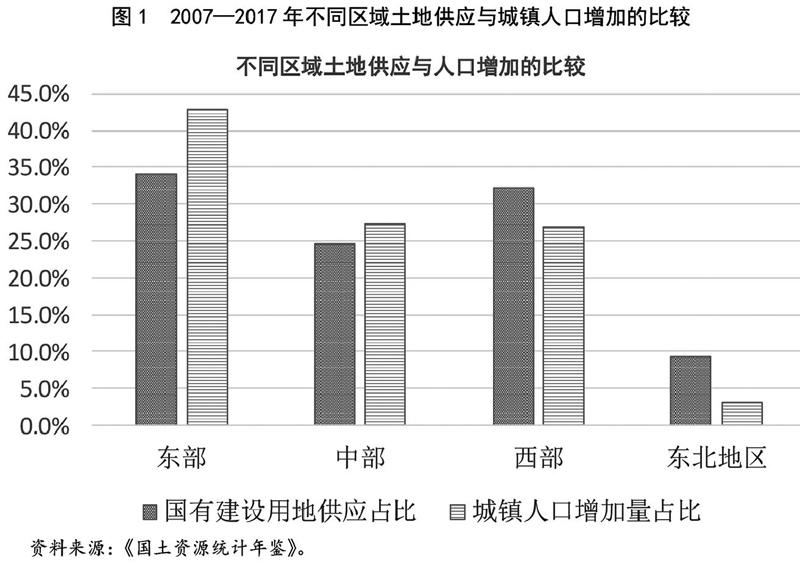

经过房改以来20年的发展,我国城镇住房供给大幅增加,居民住房条件明显改善。2018年,城镇人均住房建筑面积达到39平方米,人均住房间数超过1间,住房供给总量已基本充裕,但区域结构性矛盾突出。土地供给与人口流向的空间错配是导致当前房地产市场总量充裕与区域结构性矛盾并存的主要原因。近十年,我国国有建设用地的空间配置与城镇人口增加之间严重匹配不当。东部地区城镇人口增长明显高于建设用地供应的增加,而西部和东北地区则是建设用地供应的增加明显高于城镇人口的增长(见图1)。

从城市层面看,人口流入量较大的热点一二线城市土地供给严格受控,而人口增长明显放缓甚至人口净流出的三四线城市土地供给量较大。而目前优质公共服务资源主要在大中城市和城市核心区域集中的现状以及未来要增强中心城市和城市群经济和人口承载能力的发展思路,加剧了这些区域住房资源的垄断与稀缺程度,强化了热点城市和区域房价上涨的预期。土地供给与人口流向的空间错配导致热点城市泡沫风险与部分三四线城市住房供应过剩风险并存,制约了房地产市场自身的均值回归修复能力,加大了市场整体风险。

二、不同群体间住房资源占有不均衡的矛盾

当前较低的住房持有成本和较强的房价上涨预期导致居民普遍倾向于从住房投资中获益,导致住房资源占有结构不均衡问题日益突出,并成为经济社会矛盾的焦点。

较高的多套房拥有率与住房拥挤现象并存,加剧社会分化。根据中国家庭金融调查与研究中心的推算,2017年我国城镇住房空置率高达21.4%,自2011年以来持续上升;城镇家庭多套房拥有率达到22.1%,其中,收入最高的25%家庭多套房拥有率高达38.4%。而与之同时,国家统计局2015年1%人口抽样调查数据显示,全国仍有9.4%的城市家庭人均住房面积不足12平方米,其中,广东、福建、浙江、上海、北京五个地区该比例更高,分别为19.7%、17.8%、16.3%、19.4%、16.4%,处于住房拥挤状态。这种住房资源占有的不均衡随着城市经济和住房市场的发展而加速扩大居民收入和财富差距,加剧社会分化。

较低的房改房流动性,影响城市运行效率。由于房改等特殊因素,我国城镇居民家庭住房的获取并不完全是市场配置的结果。但由于住房持有成本较低,早期分配的单位公房并没有根据市场需求特点而进行再配置。根据国家统计局人口普查和1%人口抽样调查数据,2010—2015年我国城市购买原公有住房的家庭占比仅由17.3%降至15.9%,2015年仍有2600多万户城镇家庭住在房改房中。初步估算,这期间每年大约有34万套房改房上市交易,仅相当于同期新建商品住宅销售套数的3.4%。较低的房改房流动性导致城市中心区老龄化与年轻人住房郊区化现象,加大了城市的通勤成本,影响了城市运行效率。

三、住房潜在需求较大与有效需求不足的矛盾

从国际经验来看,美国、日本、香港地区房地产泡沫破裂时有一个共同的背景性因素,即均结束了快速的城镇化进程。而我国2019年末城镇化率刚达到60.6%,意味着我国未来一段时间仍处于城镇化快速推进过程中,这是支撑城镇新增住房需求仍将保持较高规模的一个重要因素。但经过近十多年来房价的持续较快上涨,城镇居民住房支付能力明显下降,住房潜在需求较大与有效需求不足矛盾加剧。

住房支付能力中枢下移。包括农民工在内的城市新市民群体是我国未来城镇新增住房需求的一大主力,但与本地居民家庭相比,该群体的住房支付能力明显较低。根据中国家庭金融调查与研究中心数据,2017年城镇本地居民家庭住房自有率高达86.8%,而新市民群体的住房自有率仅有40.8%,合租比例为18%。此外,当前收入差距大且分配不均的现实更是加剧了房价对普通居民支付能力的偏离。这在很大程度上制约住房潜在需求向有效需求转化的能力。

住房市场的进入门槛越来越高。尽管我国目前住户部门的杠杆率仍低于国际平均水平,但由于住房按揭贷款主要集中在新购房群体,实际上这部分群体的住房负担已经很重。初步估算,2018年末拥有尚未还清房贷家庭的按揭月供比已高达42.5%,明显超出了30%的合理水平。该比例自2013年以来持续上升,2016年开始超过30%,意味着住房市场进入门槛不断提高,住房潜在需求的实现难度越来越大。

四、政策建议

现阶段房地产市场进入需要着力解决结构性矛盾的关键时期,上述三大结构性矛盾是制约现阶段我国房地产市场健康发展的根本,也是房地产基础性制度和长效机制建设的着力点。

(一)完善房地产市场健康发展的源头——土地供应机制

实现土地供给与人口流动的空间匹配,是房地产市场平稳健康发展的基础性条件。在农村集体土地改革尚在推进、城乡统一的建设用地市场尚未建立之前,建议通过土地供应机制的完善来解决房地产区域供需结构错配的问题。一是改革现有建设用地指标的配置方式,建立国有建设用地供应与城镇常住人口增加相协调的土地供应机制,缓解人口集中流入城市建设用地指标不足的矛盾。二是建立以需求为导向的土地供应计划编制机制,加强对土地供应计划完成情况的考核,发挥土地供应对市场的预期引导作用。可以成立跨部门的住房需求研究工作小组,加强对市场规律和住房需求变化的科学研究,为土地供应计划的编制提供有力支撑。三是完善地方政府土地储备和出让制度,提高土地供给对住房需求变化的响应能力。

(二)强化住房资源有效配置的手段——税收调节机制

税收政策是调节住房资源配置和利用的最有效的市场手段,应作为房地产长效机制建设的重要考虑内容。完善的税收体系设计涵盖开发环节、交易环节和持有环节三个方面,其目标是提高土地和住房资源配置和利用效率。建议在开发环节,通过税率设计引导开发企业建设普通商品住房和长期租赁型住房。在交易环节,以鼓励住房流转、促进二手房市场发展为导向,同时兼顾对投机性需求的调控,根据卖房者住房持有时间的长短而设置不同的流转税税率,将差别化的税收政策常态化。在持有环节,适时开征房地产税,降低住房资源的过度占有与闲置,在房地产税立法草案形成后,尽快向社会公布,对当前市场中存在的各种质疑给予正面解答,合理引导市场预期;同时开征土地闲置税,加快已出让土地的开发利用。

(三)搭建房地产市场风险爆发的防线——住房消费机制

较高的住房潜在需求规模,是我国现阶段化解房地产市场风险的有利条件。建议通过住房消费机制的完善消除当前住房潜在需求向有效需求转化过程中存在的诸多障碍。一是住房管理部门将城乡范围的住房纳入统一的管理体系,加强住房存量管理,推进新建市场、存量市场和租赁市场三级市场的协同发展,落实租购并举、租购同权的住房政策,引导梯级的住房消费模式。二是积极鼓励农民工城镇落户,通过人口管理创新、户籍制度改革以及赋予农民更多财产权利等改革措施的推进,提高农业转移人口的住房消费能力和消费意愿。三是鼓励住房金融创新,提高不同群体获得住房金融支持的机会,为新市民群体的住房消费提供政策帮助;修改现行住房公积金管理条例,发挥公积金制度的政策性住房金融作用,支持新市民群体和中低收入群体的住房消费。

(作者单位:中国宏观经济研究院投资所)