全球价值链双环流结构下中国产业对外竞争合作策略研究

——基于贸易附加值技术水平和技术结构视角

2020-11-30闽张自然肖

潘 闽张自然肖 雯

(1.贵州师范学院 商学院,贵州贵阳 550018;2.中国社会科学院 经济研究所,北京 100836;3.对外经济贸易大学 国际经济贸易学院,北京 100029)

一、引言

在经济全球化背景下,中国经济规模快速扩张,逐步奠定了世界制造业第一大国的基础地位。自2010年起,随着劳动力成本上升、人口红利锐减、环境恶化等问题突显,经济中深层次的矛盾不断激化。加之金融危机以来世界经济复苏乏力,更是加剧了经济的不确定性。为破解这些难题,2013年中国提出了“一带一路”倡议,以期推动更大范围的国际社会经济合作。该倡议提出后得到了全球大多数国家的积极响应和国际社会的普遍支持,成为新形势下开展国际分工合作的重要基石。在“一带一路”倡议和全球价值链演化变迁的基础上,一些学者提出了全球价值链双环流理论,认为世界经济循环已经演变成为两个环流体系,其中一个位于中国和发达国家之间,另一个位于中国和发展中国家之间,中国作为枢纽国在两个环流中起着承上启下的作用。在双环流理论基础上,一些学者进一步提出了构建中国与“一带一路”沿线国家的区域价值链和打造中国主导的双环流价值链主张。与此同时,由于“机会不均等”和“地位不均等”造成发展中国家发展前景堪忧和利益分配不公平,主要发达国家产业空心化之后面临再工业化,需要对多方的诉求进行重新平衡,全球价值链本身也亟待优化。在此背景下,笔者通过比较中国和全球价值链双环流上的主要国家或经济体的技术水平和技术结构,深入探讨了中国如何在全球价值链双环流结构下与其他国家开展竞争和合作等问题。

二、相关文献综述

随着全球价值链的进一步演化,其现有状况及布局变化引起了学术界的高度关注。一些学者的研究结果表明,全球生产体系中“工业化国家”制造业的占比正在逐年下降 (鲍德温和冈萨雷斯,2015),并呈现出明显的地域特征,形成了亚洲、欧洲和北美三个大的 “世界工厂”,全球价值链的结构与之前相比出现了重大改变。“一带一路”倡议提出后,中国学者深入研究了全球价值链的演变和重构趋势,提出了全球价值链双环流理论。张辉(2015)指出,当前发达国家带动世界经济增长的作用已经大大降低,新兴经济体取代发达国家、在世界经济增长中的贡献逐渐加强,世界经济循环正从传统的“中心—外围”式单一循环,演变成以中国为枢纽的“双环流”结构。张辉、易天和唐毓璇(2017)采用世界银行和环境扩展型全球多区域投入产出数据库(EORA)183个国家的数据,对双环流价值链模式进行了分析,结果表明:中国在与世界各国的中间品和最终品贸易上都占据较大比重。其中,发展中经济体对中国的出口以中间品为主,自中国的进口以最终消费品为主;发达国家对中国的出口以最终消费品为主,自中国的进口以中间品为主。洪俊杰和商辉(2019)基于2000年和2016年联合国商品贸易数据库96个经济体的双边中间品贸易额,测算了发达国家价值环流和发展中经济体价值环流中各国或地区的枢纽地位,结果发现:2000年中国已经是发展中经济体价值环流的枢纽国,并于2016年跻身发达国家价值环流中的第一梯队。韩晶和孙雅雯(2018)指出,中国不仅可以与“一带一路”沿线发展中经济体构成资源品和制成品贸易流,还可以通过产业转移和资金流动带动发展中经济体参与全球片段化生产,实现产业升级。

一些学者指出,在构建“一带一路”区域价值链或打造中国主导的双环流价值链时,必须处理好各国间的竞争与合作关系。目前,学术界关于“一带一路”沿线国家竞争与合作的研究主要是以各国的资源条件、贸易成本及产业竞争力为出发点来展开的,而产业竞争力的一个重要方面就是一国的出口技术水平和技术结构,但以技术水平和技术结构为视角的研究尚不多见。洪世勤(2012)等通过比较中国与新兴经济体国家SITC Rev.3五位码的制成品出口技术结构,考察了两者之间贸易的竞争域、发展空间、发展潜力以及相互间的贸易替代域与贸易发展空间动态变化。李芳芳、张巧和程宝栋(2017)计算了SITC Rev.3三位码工业制成品的出口技术复杂度,对中国与“一带一路”沿线国家在不同技术类型制成品的竞争域、互补域和发展空间进行了分析。然而,基于贸易总值的计算方法并不能真正揭示一国的出口竞争力。在全球大多数国家被全球价值链紧密链接起来的当下,各国出口贸易总值中都包含了相当大比例的、来自国外的贸易附加值价值,尤其是中国这样的加工贸易大国。因此,使用贸易总值计算出口竞争力已不再适合于当前全球生产组织形式,全球价值链的结构特征只能通过贸易附加值来体现。自从库普曼、王直和魏尚进(2014)及王直、魏尚进和祝坤福(2015)提出基于跨国投入产出表的贸易附加值核算方法以来,相关研究就开始使用贸易附加值来测算中国产业的出口竞争力(戴翔,2015;常冉和杨来科,2018;段敏芳和左爽,2019)。因此,笔者将以贸易附加值作为基础测算各国的出口技术水平和技术结构,并进行产业竞争力的国际比较。

三、方法和数据

(一)方法

衡量一国出口技术结构需要进行两次加权,第一次加权用于计算世界某种产品的技术含量。早期的研究假设一国产品的技术含量与人均GDP高度相关,故在计算某种产品技术含量时,最初的方法都是用这种产品与贸易相关的指标对出口这种产品的国家的人均GDP进行加权。为了克服小国出口比重较小所带来的偏差,樊纲、关志雄和姚枝仲(2006)改用产品的显示性比较优势即产品出口竞争力的相对份额来进行加权。考虑到加工贸易不能反映一国真实的出口竞争力,姚洋和张晔(2008)、艾斯克、阿里和盖恩斯(2010)构建了剔除加工贸易影响的产品技术含量指标。考虑到各国的产品质量存在差异,许斌(2010)构建了能够反映产品质量差异的技术含量指标。但是后几种方法使用的数据较难获得或对数据精度要求较高,故笔者选用樊纲、关志雄和姚枝仲(2006)的方法,所构建的指标称为显示性技术附加值指数,公式为:

其中,i表示国家,j表示产品或行业,RTVj表示j产品或行业的显示性技术附加值指数,RCAij表示i国j产品或行业的显示性比较优势,Yi表示i国的人均收入。

显示性比较优势的公式为:

其中,xij表示i国j产品或行业的出口价值。

第二次加权用于计算一国整体或某大类产品或大类行业的技术含量。借鉴洪世勤(2012)等研究成果,以出口整体技术水平表示一国大类行业整体技术含量。

出口整体技术水平的公式为:

(二)数据说明

为了考察价值链上的技术特征,笔者用贸易附加值来计算出口技术水平和技术结构,即在应用上述指标时将出口价值xij用出口国内附加值vij代替。计算使用的数据来自OECD-WTO联合发布的Tiva数据库,该数据库记录了使用基于各国官方的投入产出表和双边贸易数据构造的跨国投入产出表测算的贸易附加值,在最新的版本中包含了2005—2015年65个国家或地区35个行业的数据,其中制造业16个,商务服务业9个,以下的比较将涵盖这两大类行业。全球价值链双环流由上环流和下环流组成,即发达国家环流和发展中经济体环流,笔者以是否属于经济合作与发展组织(OECD)来对一国是属于发达国家还是发展中经济体进行区分。在制造业比较中,发达国家选取OECD中制造业出口国内附加值排名前9位的国家:德国、法国、韩国、加拿大、美国、墨西哥、日本、意大利和英国。发展中经济体选取中国和除中国之外的非OECD中制造业出口国内附加值排名前10位的9个国家或地区:巴西、俄罗斯、马来西亚、中国台湾、泰国、新加坡、印度、印度尼西亚和越南。在服务业的比较中,发达国家和发展中经济体的选取方法与制造业相同,其中9个发达国家是:德国、法国、荷兰、美国、日本、瑞士、西班牙、意大利和英国,发展中经济体除中国以外的9个国家或地区是:巴西、俄罗斯、马来西亚、中国台湾、泰国、中国香港、新加坡、印度和印度尼西亚。借鉴杜修立和王维国(2007)的方法,使用按照公式(1)计算的显示性技术附加值指数,将制造业分为高技术、中技术和低技术3个类别,将服务业分为高技术和低技术2个类别。

四、中国出口竞争力国际比较

(一)与上环流国家的比较分析

1.制造业比较

(1)出口技术水平比较

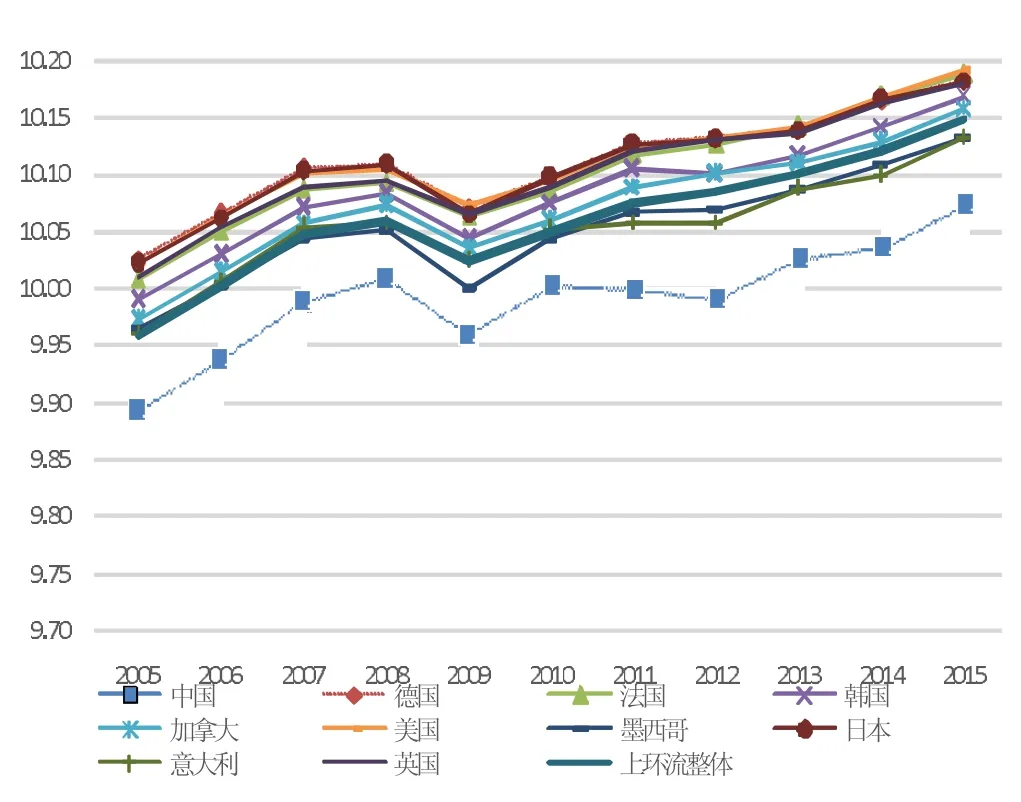

图1 中国与上环流国家制造业出口整体技术水平比较 单位:美元对数价值

图1显示了中国与上环流国家制造业出口整体技术水平的变化趋势和相互间的对比情况。由图1可知,2005—2015年中国制造业出口整体技术水平总体上呈上升趋势,但中间经历了多次波动:2007年以前呈快速上升趋势,2008—2009年出现较大幅度下滑,2009年以后又开始上升,2010—2012年再次出现下滑,2012—2015年又再次上升,但与2007年以前相比上升趋势较为平缓。所选取的9个国家和上环流国家制造业出口整体技术水平变化趋势与中国大体相同,但均远高于中国。其中德国、法国、美国、日本和英国的技术水平最高,之后是韩国、加拿大、墨西哥和意大利。与2010年前相比,2010年后中国与上环流国家整体及德国、法国、美国、英国和韩国制造业出口整体技术水平的差距有所扩大。

综上,与上环流国家相比中国制造业技术水平处于明显劣势。因此,在由发达国家主导的全球价值链环流中,基本上只能从事低端生产环节,但可以和大量的发达国家开展合作。

(2)出口技术结构比较

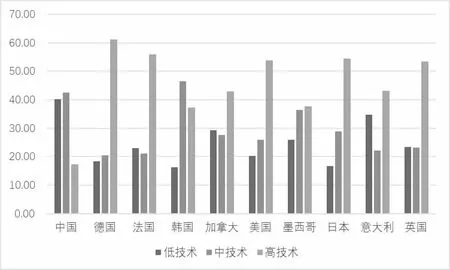

图2 中国与上环流国家制造业出口技术结构比较(2005年) 单位:%

图3 中国与上环流国家制造业出口技术结构比较(2015年) 单位:%

图2和图3显示了2005年、2015年以不同技术类型制造业行业出口国内附加值占本国制造业全部出口国内附加值比重所表示的中国和上环流国家制造业的技术结构。不难发现,2005年、2015年中国制造业高技术行业出口国内附加值的比重不仅远低于其他9个国家,也远低于自身中技术行业和低技术行业的比重;与2005年相比,2015年中国高技术行业出口国内附加值的比重有所提高,中技术行业和低技术行业的比重所有下降,但中技术行业下降较多,已经低于了低技术行业的比重。其他国家中,只有韩国2005年高技术行业的比重低于中技术行业比重,但与2005年相比,2015年韩国高技术行业比重有所提高,中技术行业比重则有所下降,高技术行业比重超过了中技术行业比重,技术结构得到一定程度的优化。2005年、2015年,德国、法国、美国、日本和英国高技术行业的比重都远远超过了中技术行业和低技术行业的比重,其技术结构远远优于其他国家;德国高技术行业比重在两个年份中都是最高的,日本位居第二。2005年韩国和墨西哥的高技术行业比重偏低,2015年墨西哥高技术行业出口国内附加值比重实现大幅提升,结构得到较大优化。总体上看,除韩国外,与上环流国家相比,中国制造业在中低技术行业上具有明显优势,但高技术行业劣势非常明显,其互补性大于竞争性。

2.服务业比较

(1)出口技术水平比较

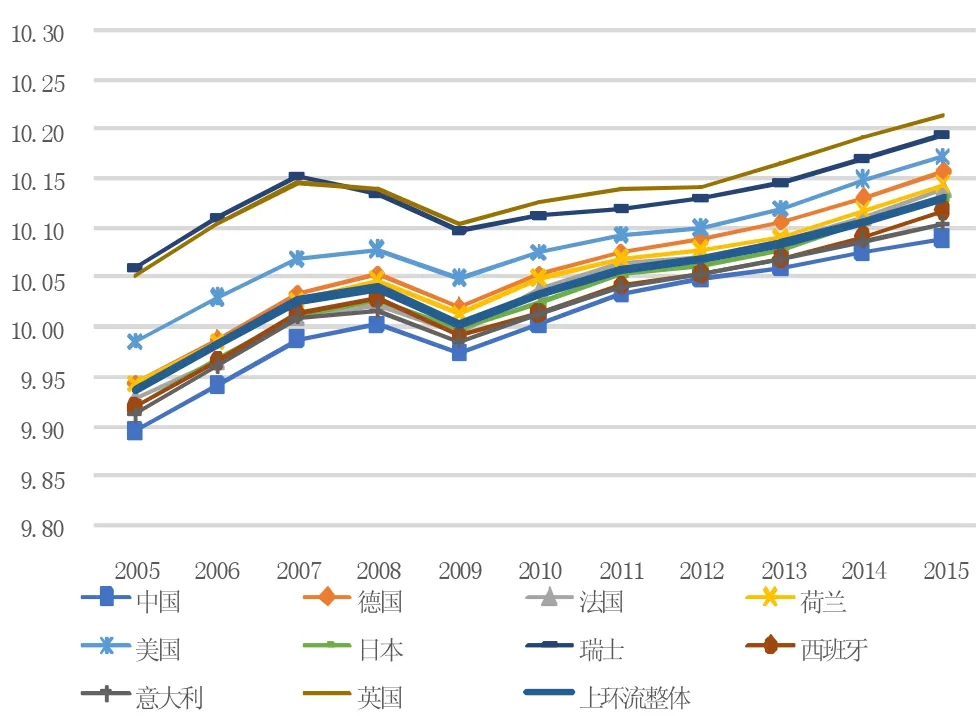

图4 中国与上环流国家服务业出口整体技术水平比较 单位:美元对数价值

图4显示了中国与上环流国家服务业出口整体技术水平的变化趋势和相互间的对比情况。由图4可知,中国服务业出口整体技术水平与制造业出口整体技术水平的变动基本相同,总体呈上升趋势,只在2008—2009年出现了下滑。其他9个国家和上环流国家服务业出口整体技术水平变化趋势与中国的总体趋势相同。9个国家中,英国服务业出口整体技术水平最高,然后依次是瑞士、美国、德国、荷兰、法国、日本、西班牙和意大利。其中,2007年以前德国、荷兰与美国的差距较大,2007年以后差距逐渐缩小。法国和日本的服务业出口整体技术水平趋势线从2009年起与上环流国家整体趋势线基本重合。西班牙和意大利服务业出口整体技术水平略低于上环流国家整体水平,略高于中国。

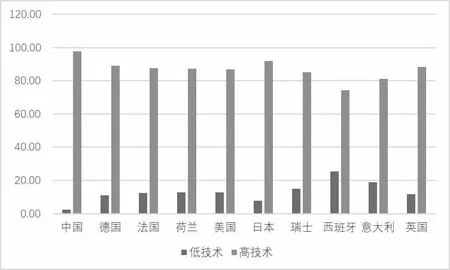

图5 中国与上环流国家服务业出口技术结构比较(2005年) 单位:%

图6 中国与上环流国家服务业出口技术结构比较(2015年) 单位:%

综上,总体上中国只能从事价值链低端服务业环节,但具有能够与部分发达国家竞争的能力。在服务业出口国内附加值占世界的比重排名前9位发达国家中,中国的主要竞争对手为西班牙和意大利,如果中国的技术水平持续改善,甚至能够和法国、日本竞争,但与英国、瑞士、美国、德国和荷兰的互补性高于竞争性。

(2)出口技术结构比较

图5和图6显示了2005年、2015年中国与上环流国家服务业的出口技术结构。由图可知,两个年份中,中国服务业高技术行业出口国内附加值的比重都是最高的。2005年、2015年,高技术行业出口国内附加值比重最低的是西班牙和意大利。与2005年相比,2015年除了日本和瑞士外,其余国家服务业出口国内附加值技术结构都没有发生明显变化。

综上,中国服务业高技术行业与除了西班牙和意大利之外的其余发达国家均可能存在较为激烈的竞争,而中国服务业低技术行业与9个发达国家的互补性大于竞争性。

(二)与下环流经济体的比较分析

1.制造业比较

(1)出口技术水平比较

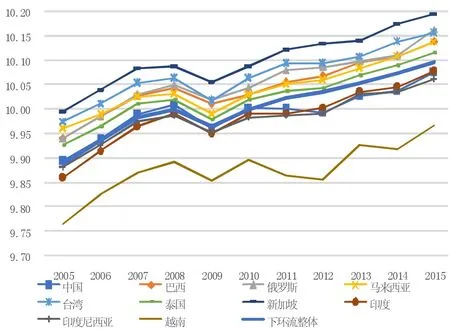

图7 中国与下环流经济体制造业出口整体技术水平比较 单位:美元对数价值

图7显示了中国与下环流经济体制造业出口整体技术水平的变化趋势和相互间的对比情况。由图7可知,2010年以前,中国制造业出口整体技术水平除了个别年份略高于下环流经济体制造业出口整体技术水平之外,其趋势线与后者的趋势线基本重合。但在2010年以后,两者的趋势线出现分化,其中,下环流经济体制造业出口整体技术水平呈平缓上升趋势,中国制造业出口整体技术水平在2010—2012年出现下滑,在2012年之后呈平缓上升趋势。其他国家或地区的变化趋势与两者的总体变化趋势基本相同,其中新加坡制造业出口整体技术水平最高,然后依次为中国台湾、俄罗斯、巴西、马来西亚、中国、印度和印度尼西亚。2010年以前,中国造业出口整体技术水平与下环流经济体整体技术水平较为接近,但2010年以后逐渐被下环流经济体拉开。

综上,即使是与下环流经济体相比,中国制造业出口整体技术水平也不具有明显优势,需要与较多国家在价值链上开展竞争。在制造业出口国内附加值占世界比重排名前9位发展中经济体中,中国的主要竞争对手是印度和印度尼西亚,对于新加坡、中国台湾、俄罗斯、巴西、马来西亚和泰国,则可以更多地开展合作。

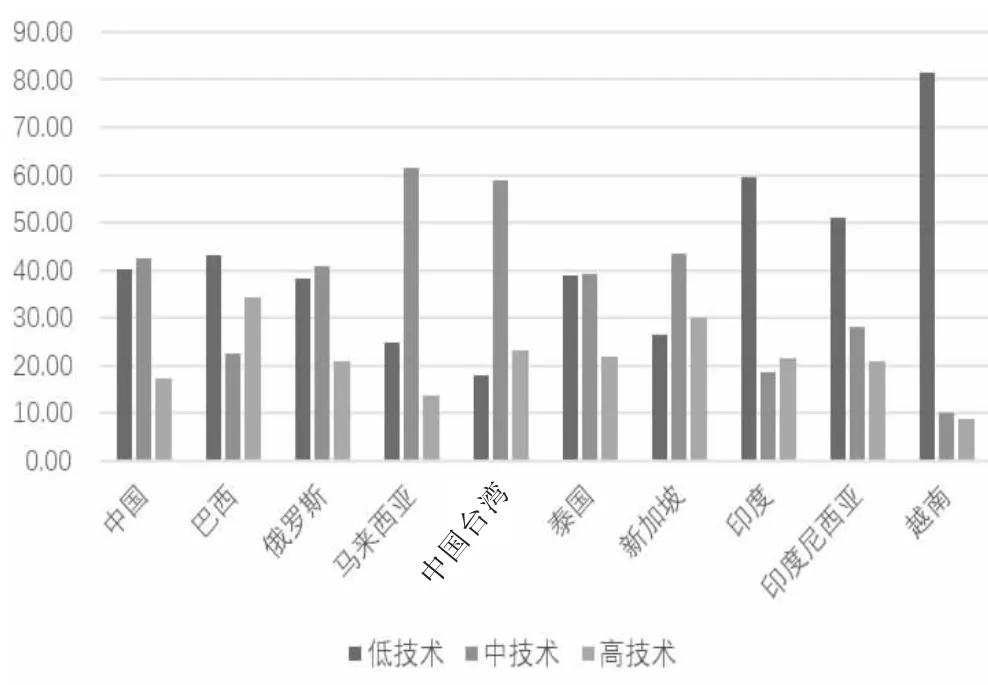

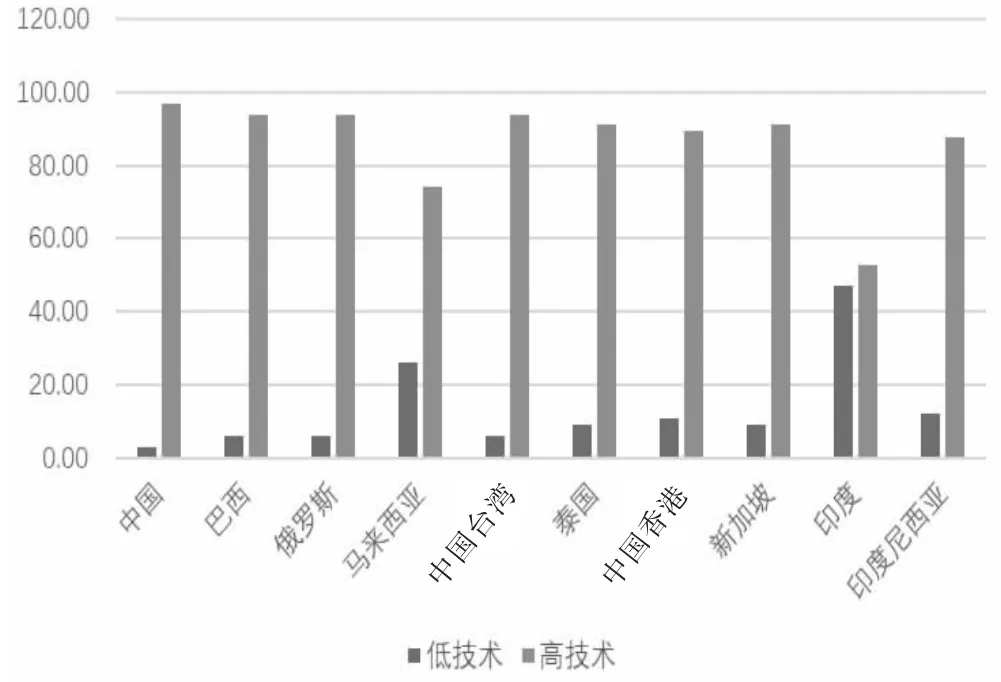

图8 中国与下环流经济体制造业出口技术结构比较(2005年),单位:%

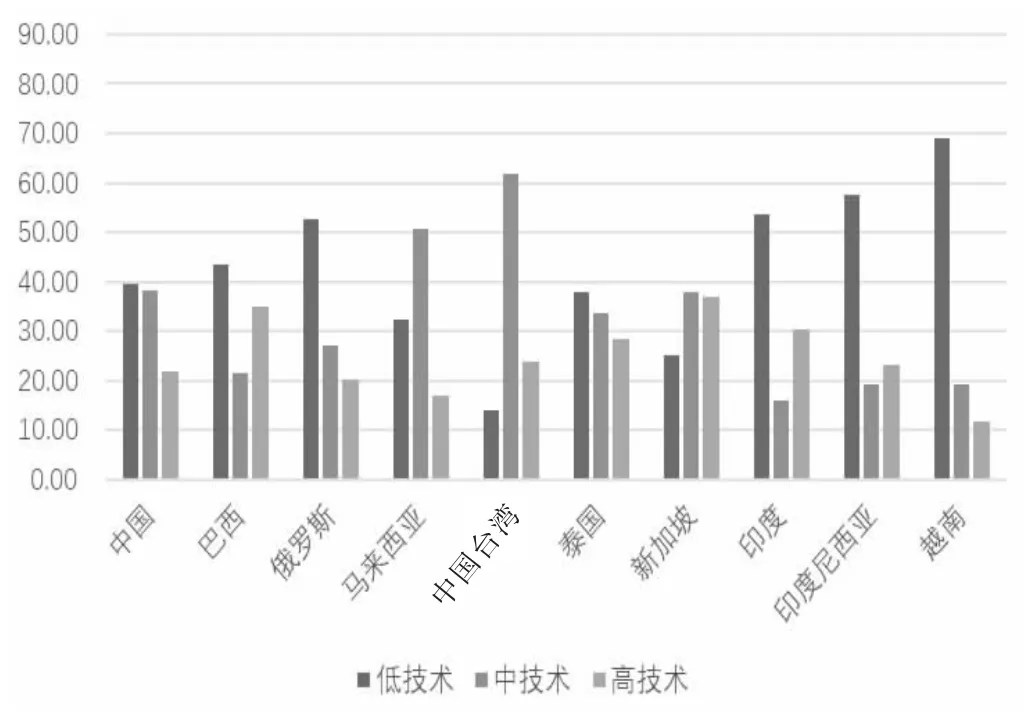

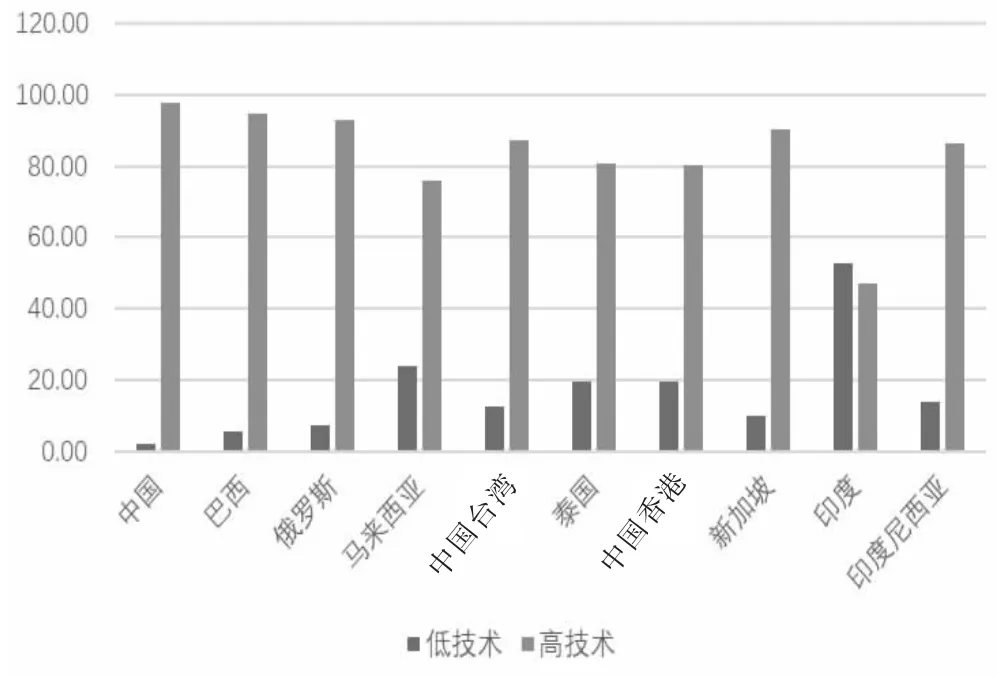

图9 中国与下环流经济体制造业出口技术结构比较(2015年) 单位:%

(2)出口技术结构比较

图8和图9显示了2005年、2015年中国与下环流经济体制造业的出口技术结构。由图可知,两个年份中所有国家制造业高技术行业出口国内附加值的比重均低于中技术行业或低技术行业的比重。2005年,低技术行业比重最高的3个国家依次是越南、印度和印度尼西亚;高技术行业比重最低的3个国家依次是越南、马来西亚和中国。2005年,俄罗斯高技术行业比重略高于中国,但与2005年相比,2015年俄罗斯高技术行业和中技术行业比重均出现了下降,其中高技术行业比重略低于中国,低技术行业比重则大幅上升,制造业出口技术结构发生恶化。2005年,中技术行业比重最高的6个国家或地区依次是马来西亚、中国台湾、新加坡、中国、俄罗斯和泰国。2015年中国中技术行业比重超过新加坡,俄罗斯和泰国中技术行业比重则出现大幅下降。

综上,中国制造业低技术行业和高技术行业与发展中经济体的竞争有可能比较激烈。在其他9个国家或地区中,中国高技术行业的主要竞争对手包括巴西、马来西亚和泰国,与俄罗斯、印度、印度尼西亚和越南的互补性大于竞争性;中国在中技术行业上具有一定的竞争优势,主要竞争对手是泰国和新加坡,与其他国家或地区的互补性大于竞争性。

2.服务业比较

图10 中国与下环流经济体服务业出口整体技术水平比较 单位:美元对数价值

(1)出口技术水平比较

图10显示了中国与下环流经济体服务业出口整体技术水平的变化趋势和相互间的对比情况。由图10可知,其他9个国家或地区和下环流经济体整体的服务业出口整体技术水平变化趋势与中国基本相同,但各个国家或地区之间的差距不像制造业出口整体技术水平之间的差距那样大。其中,中国香港、新加坡和巴西服务业出口整体技术水平最高,然后依次为俄罗斯、马来西亚、中国台湾、泰国、印度和印度尼西亚。后6个国家或地区服务业出口整体技术水平与中国和下环流经济体整体水平较为接近。

(2)出口技术结构比较

图11 中国与下环流经济体服务业出口技术结构比较(2005年) 单位:%

图12 中国与下环流经济体服务业出口技术结构比较(2015年) 单位:%

图11和图12显示了2005年、2015年中国与下环流经济体服务业的出口技术结构。由图可知,两个年份中,与下环流经济体相比,中国服务业高技术行业出口国内附加值的比重是最高的;高技术行业中,出口国内附加值比重最低的主要是印度和马来西亚。与2005年相比,2015年除印度、泰国和中国香港之外,其余国家或地区服务业出口技术结构没有发生明显的变化,泰国和中国香港高技术行业比重出现大幅下降。总体来看,中国服务业高技术行业与巴西、俄罗斯、中国台湾、新加坡和印度尼西亚之间竞争较为激烈,与其他国家或地区的互补性大于竞争性;中国服务业低技术行业与巴西、俄罗斯、中国台湾、新加坡和印度尼西亚之间竞争较为激烈,与其他国家或地区的互补性大于竞争性。

五、全球价值链下中国制造业、服务业产业合作与竞争对策

(一)制造业合作与竞争对策

总体来看,与上环流国家相比中国制造业技术水平处于明显劣势,与下环流经济体相比除越南外,中国制造业技术水平也不具备优势。在中技术行业上,中国制造业与两个环流相比均具有一定优势,在高技术行业上,中国制造业与上环流国家相比具有明显劣势。因此,中国在与两个环流国家或地区开展合作与竞争时,应将自己定位为“承上启下”角色,而不是作为主导者。具体来说,应以中技术行业作为突破口,努力在高技术行业尽可能地与上环流国家、在中技术行业尽肯能地与下环流经济体进行合作,形成“上环流高技术制造业-中国中技术制造业-下环流中技术制造业”良性循环,理由是:高技术行业产品除了核心零部件之外其余零部件并不一定都是高技术产品,也有可能属于中低技术行业。这样做的目的有3个:一是联接上环流国家和下环流经济体的生产,促进上环流国家、下环流经济体以及中国三方的合作,将全球价值链延伸至更多的下环流经济体,在促进这些经济体经济发展、居民收入水平和就业率提升的同时,为培育和开发这些国家市场创造机会,使上环流国家和中国产品获得更为宽广的销路;二是将中技术行业相对低端的环节委托给在这些环节上比自己更有优势的下环流经济体,可以促进自身效率提高,降低生产成本,增加收益,以获得更多资金用于未来可持续发展;三是在与上环流国家的合作中,通过学习其先进技术,一方面,使自己在中技术行业上占优势的产品或环节得到扩大,夯实中国在两个环流的枢纽作用,另一方面,促进自身高技术行业技术水平实现攀升。在高技术行业上,中国不论与上环流国家还是下环流经济体相比,技术水平都处于劣势,因此,中国可以与上环流国家和下环流经济体同时开展合作,承接来自两个环流高技术行业相对低端环节的生产,形成“上环流高技术制造业-中国高技术制造业”以及“下环流高技术制造业-中国高技术制造业”两个循环,并将其连接至“中国中技术制造业-下环流中技术制造业”循环中。与下环流经济体相比,中国在高技术行业上的劣势没有那么大,两者在未来可能会产生较为激烈的竞争,在合作的同时,要不断提高自己在高技术行业上的竞争力。在低技术行业上,中国与上环流国家相比技术水平具有明显优势,但与下环流经济体相比劣势更为明显。可以在低技术行业上继续加强与上环流国家的合作,即强化“上环流高技术制造业-中国低技术制造业”的循环,同时努力与下环流经济体进行竞争,因为从当前中国人口结构看,仍需要保持较大规模的低技术制造业,以便吸纳大量就业人员。

(二)服务业合作与竞争对策

总体来看,中国服务业技术水平与两个环流相比都处于劣势,但由于中国与上环流国家的服务业技术水平差距没有制造业技术水平那么大,与下环流经济体的同类差距总体上更小,可以预见今后在服务业出口上,中国将会遭遇来自两个环流的激烈竞争;在整体技术水平均低于两个环流的情况下,高技术行业上的优势比所有国家或地区都大,这意味着该优势可能大量集中在高技术行业中某些技术水平相对较低的区段上。这种优势相对于下环流经济体更为明显,而低技术服务业相对于下环流经济体的劣势更为明显。可以采取的策略是:一方面,与互补性较强的上环流国家如英国、瑞士、美国和德国等多开展合作,形成“上环流高技术服务业高区段—中国高技术服务业低区段—下环流低技术服务业”的循环,通过学习这些国家的技术和经验,促进自身优势向高技术行业中技术水平更高的区段迈进;另一方面,继续在自己占据优势的区段与大量发展中国家和发达国家开展竞争,通过竞争提高自身技术水平。

此外,由于中国在服务业上与两个环流的差距小于制造业,且在服务业高技术行业某一区段占据绝对优势,可以通在制造业中加入更多的服务,即通过制造业的服务化来提高制造业竞争优势。如运输服务化可以促进生产要素调整,提高要素配置效率,减少交货时间;信息服务化可以有效控制产、供、销各个环节的经营运作和加强企业间的协作;金融服务化可以缓解流动性约束、增加研发资金、提高创新能力等。由于中国高技术制造业和低技术制造业面临着下环流经济体的激烈竞争,所以可以借助服务化提高高技术制造业和低技术制造业非生产环节的效率,以弥补技术不足所造成的效率损失,使自己在竞争中脱颖而出,占据主动。