管理层过度自信、内部控制与商誉减值实证研究

2020-11-30王素玲赵鹏飞

王素玲,赵鹏飞

(安徽大学 商学院,安徽 合肥 230000)

赵鹏飞(1993— ),男,安徽六安人,安徽大学商学院硕士研究生.

1 引言

习近平在党的十九大报告中指出要“守住不发生系统性金融风险的底线”,必须将“防范化解重大风险”作为全面建设小康社会的三大攻坚战之一. “系统性风险”是指金融机构的交易或活动受内外部因素影响而造成整体损失的可能性. 近几年来,我国上市公司商誉减值不断增加. 据Wind数据库显示,自2014年10月23日证监会发布《关于修改<收购上市公司管理办法>的决定》以来,许多上市公司都投身到了狂热的并购浪潮之中,公司账面形成了大量商誉. 此后,由于现行商誉会计准则的弹性和商誉减值估值技术上的缺陷等原因造成了商誉减值数额呈现出巨幅波动性[1]. 现行的商誉后续计量会计准则赋予了管理层一定程度的酌处权[2],他们通过“大洗澡”行为多计提商誉减值为后续年度盈利做准备[3],通过“盈余平滑”行为向投资者释放公司稳定增长信号[4]. 此外,公司的股价波动、内部薪酬激励安排、债务合同等都对商誉减值都具有影响[5],最终致使并购商誉在经营后期高比例地转变成商誉减值. 在2018年沪深A股上市公司年度报告中,有871家计提了商誉减值,达到1,659亿元,是2017年的4倍有余. 在452家A股亏损的上市公司中,有一半以上是因商誉高减值所致. 虽然我国各项监管政策综合作用,商誉减值短期内引发整体风险的概率还较小,但防范可能引发的金融风险已经成为资本市场刻不容缓的共识.

本文将以2013—2017年沪深A股上市公司并购事件为样本,以管理层在并购业务中过度自信的非理性特征为切入点,研究过度自信心理与日后商誉减值之间的关系. 首先从行为金融学角度,将管理者过度自信心理特征引入,实证商誉减值的影响因素为管理层在并购业务前的过度自信非理性特征. 其次,从企业内部风险控制角度出发,实证内部控制质量在减弱管理层过度自信造成决策偏误中的积极效应,即负向调节作用. 最后,进一步实证该作用在非国有上市公司中表现更加明显.

2 理论分析与研究假设

2.1 管理层过度自信与商誉减值

前景理论认为,个体的决策行为并非都是完全理性的,特别是在不确定的情况下,更容易受到个人特征的影响. 对于企业来说,管理层把控着企业的业务活动,却也普遍存在着过度自信心理[6]. 已有研究表明,过度自信的管理者具有过度投资倾向[7],易采取激进的融资策略[8]. 即认为自己公司的价值被市场低估,因此偏向于选择债务融资策略[9],并且在债务结构上倾向于选择短期债务而不是长期债务[8]. 本文认为管理层过度自信心理对并购商誉减值具有解释作用.

首先,代理成本问题在企业中普遍存在. 企业通过并购可以扩大规模,提升收入水平,管理层也可以获得更高的薪酬、声望和权力[10],也因此具有并购动机. 其次,信息不对称性为过度自信的管理者成功实施并购并形成高溢价提供了条件. 因为信息不对称,管理者做出决策的行为更多基于认知偏见而不是资本市场分析,过度自信又会让其认为市场低估了目标公司的价值,而自己的认知能力和管理能力要优于同行平均水平[11],能够帮助并购双方实现经营协同和财务协同,实现价值升值[12,17],特别是并购行为的主要发起者——CEO[14],因此会高估决策的收益,低估风险[16],愿意在并购中支付高溢价[15]. 同时,其他利益相关者很难评估大多数决策的合理性,即使可以评估,也会因为没有太多追索权而很难限制管理者的决策偏误行为. 已有研究表明,企业管理人员的过度自信心理使得企业并购行为增加[13],且与CEO过度自信显著正相关[14]. 最后,为并购活动支付的高溢价,形成了公司账面高商誉,因此商誉价值包含了不合理成分. 会计准则规定,每个会计年度都应该对商誉进行减值测试,当包含商誉的资产组或资产组组合出现减值时,则首先计提商誉减值. 在并购后经营阶段,企业出现减值也就再所难免. 已有研究表明,管理层过度自信特征与企业当年并购活动产生的商誉正相关,但是并购商誉能对企业日后的经营绩效起到促进作用的主要是非过度自信上市公司[18-19],并且与日后商誉产生减值的可能性之间呈正相关关系[20]. 并购商誉越多,日后发生减值的可能性越大. 由此,基于以上分析提出假设:

假设1 在其他条件不变时,管理层过度自信与商誉减值显著正相关.

2.2 内部控制的调节作用

为了稳定资本市场,美国于2002年颁布了《萨班斯-奥克斯利法案》,强调企业内部控制在促进财务报告公允反映上的重要性. 我国财政部等五部委也于2008年联合颁布了《企业内部控制基本规范》. 国外学者研究发现,内部控制缺陷与公司的系统性风险和特殊性风险都呈正相关[21]. 加强公司的内部控制可以减弱公司与外界信息的不对称程度,有利于外界利益相关者对公司行为进行监管,最终可达到改善公司会计信息质量的效果[22]. 虽然与没有内部控制缺陷的公司相比,具有内部控制缺陷的公司的运营效率要低得多,但可以通过纠正内部控制缺陷来提高运营效率[23]. 近年来,我国学者研究发现,非国有企业在实现多元化价值时,可通过加强内部控制的控制环境、控制活动和信息与沟通三要素帮助优化寻找多元化战略目标[24]. 并购企业在后期经营阶段,可通过加强内部控制减少内部的利益冲突和意见分歧,提升企业对并购资源的整合能力[25],增强对外部不确定因素的抵御能力,降低系统性风险[26],从而提高运营效率,提升资产收益率[27]. 也就是说,并购作为企业活动的一种,会因管理层的过度自信心理给企业带来一定的经营风险,而高质量的内部控制可以起到减弱这种风险的作用.

内部控制在管理层过度自信与商誉减值之间的作用机理为:首先,高质量的内部控制通过一系列规范、制衡来构建企业内部各方的权力体系和科学决策授权体系,使得管理层的权力得到有效制衡,其不合理投资行为也被限制,减弱决策失误. 其次,风险评估机制和信息沟通机制作为内部控制的两个核心构成要素. 其中风险评估机制要求主并方管理层对目标公司进行审慎地风险评估,防止对并购企业的真实价值、盈利能力和发展能力作出误判,从而有效规避存在的风险[28]. 而良好的信息沟通机制则为企业创造了高效且高质量的内部信息沟通渠道,有助于内部员工之间的交流,加强上下级之间的信息反馈强度,并加深对并购目标的了解. 而了解加深则可以帮助内部员工收集和提取所有链接元素间的目标信息,并有效地传递给相关负责人,如此则促进了主并方从下而上地利用信息,有助于缓解信息不充分时管理层由于过度自信造成的判断偏误. 也就是说,权利的制衡、信息相关性的提高以及对并购目标的加深理解可以帮助企业寻找到与自己战略相符或互补的公司,从而提升并购目标的可实现性[29]. 最后,从内部控制中对控制的监督角度看,公司的监事会、董事会与审计委员会负有监查、约束、纠正管理层非理性行为的责任. 有效地内部监督机制可以减少管理层过度自信对公司造成的负面影响,降低企业损失[30-31]. 因此,本文提出假设:

假设2 在其他条件不变时,内部控制质量能够弱化管理层过度自信与商誉减值之间的关系,即企业的内部控制质量越好,管理层过度自信与商誉减值之间的正向关系越弱.

3 数据选取与模型设计

3.1 样本选择和数据来源

自2012年1月1日起,我国上交所、深交所主板上市公司开始执行《内部控制配套指引》,被强制要求披露内部控制缺陷. 此外,根据Wind统计显示,2014年以来,我国上市公司进行了疯狂的并购,账面形成了高额的商誉,同时本文所使用估计上市公司商誉减值的财务数据具有滞后性. 因此,选取2013—2017年沪深A股上市公司作为初始研究对象,选择并购公司依据重组类型为资产收购、标的类型为股权或资产的并购. 此外,还剔除金融类样本企业,*ST和ST样本公司,管理层过度自信度量数据缺失的样本,商誉与商誉减值数据缺失样本,商誉的年末余额和商誉减值损失金额均为零的样本公司、资产债务比率超过100%的样本,财务数据缺失样本与并购当年商誉即发生减值样本. 另外,在样本期内同一企业可以进行多次并购,本文仅选择第一次并购事件进行研究,最终得到2112个样本观测值. 对于2017、2018年市场化指数的推算,参考俞红海等的做法[32],使用多年市场化指数的平均增长率作为计算基础. 数据取自国泰安数据库、清科私募通数据库和迪博数据库,并对主要连续变量按照1%水平进行缩尾调整.

3.2 模型设定与变量定义

本文参考Abughazaleh[33]、Humayun Kabir等[34]的做法,选取变量和控制变量,将研究模型设定为:

GWLoss(GWI_D)=σ0+β1OVC+β2ROA+β3CFO+β4M&A+β5Growth+β6Debt+β7Size+β8MTB+β9SOE+

β10Dual+β11Audit+β12MKT+ε

(1)

GWLoss(GWI_D)=σ0+β1OVC+β2IC+β3IC*OVC+β4ROA+β5CFO+β6M&A+β7Growth+β8Debt+β9Size+β10MTB+β11SOE+β12Dual+β13Audit+β14MKT+ε

(2)

本文采用模型(1)检验假设1,模型(2)检验假设2. 模型(2)的回归系数β3代表内部控制的调节效应. 变量定义为

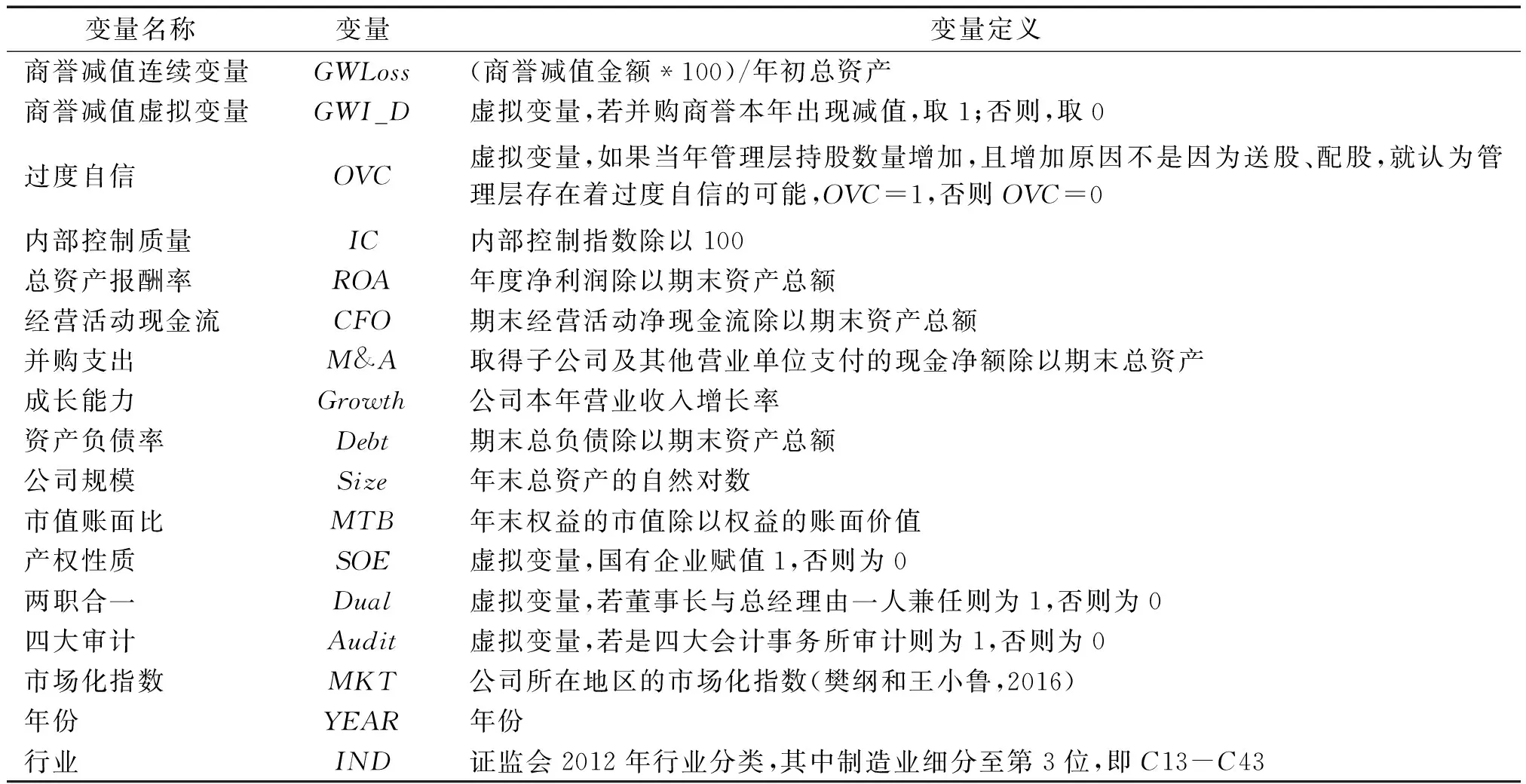

商誉减值 本文研究的主要是公司在当年并购事件中形成的商誉在日后是否会发生减值. 为保证结果的可靠性,采用商誉减值连续变量(GWloss)和虚拟变量(GWI_D)分别进行回归分析.

管理层过度自信 参考李丹蒙等[18]的做法,选择管理层持股数在并购当年与前一年之间是否发生变化(且这种变化不是因企业送股、配股造成的),来衡量管理层过度自信心理. 具体见表1.

表1 变量定义及度量

4 实证结果分析

4.1 描述性统计

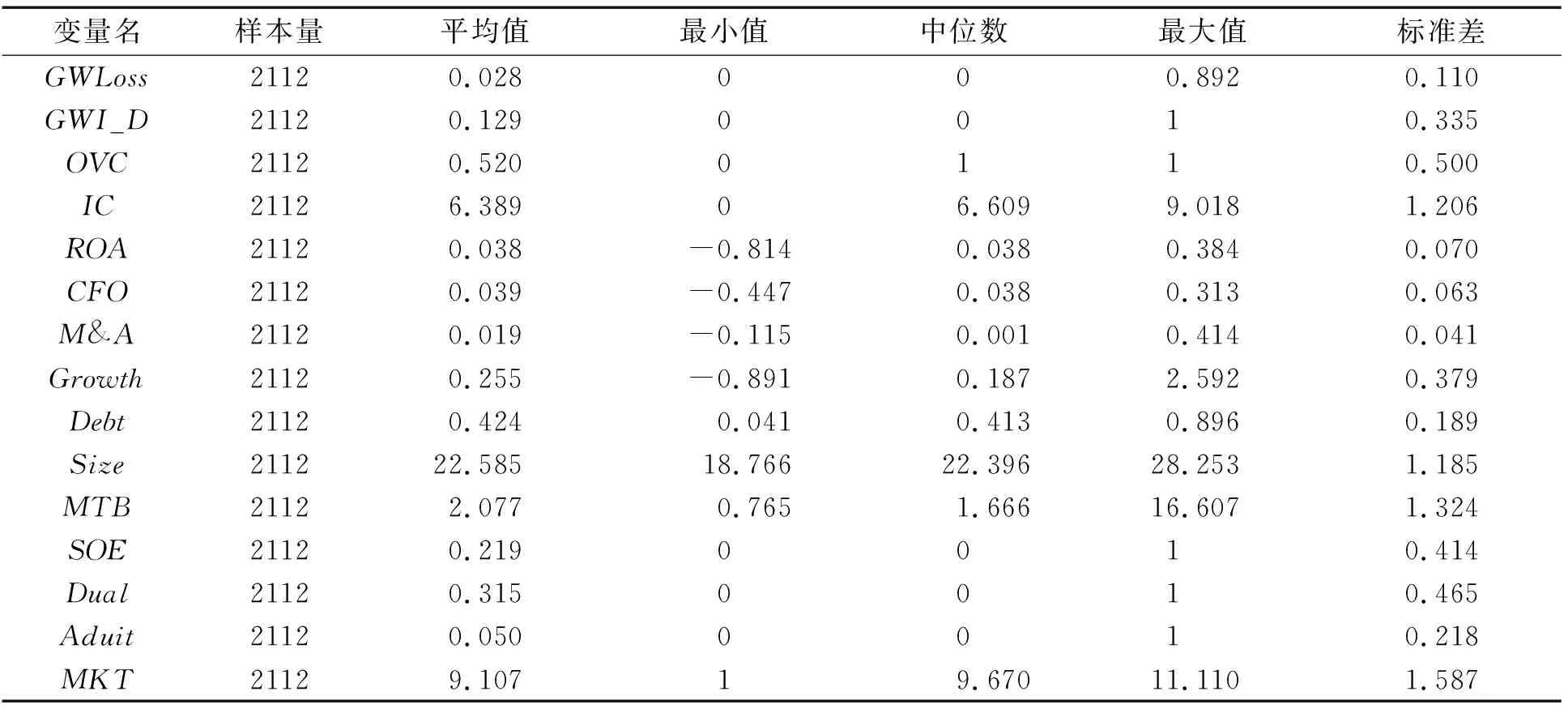

表2为全样本的描述性统计结果. 可以看出,样本企业并购形成的商誉在日后减值金额占年初总资产比的最小值为0,中位数也为0,说明样本期内有一半公司的商誉未发生减值,但平均值为2.8%,最大值为89.2%,表明大部分计提了大规模的商誉减值. 管理层过度自信(OVC)的平均值为52%,表明约52%公司的管理层在并购活动中存在过度自信心理. 内部控制(IC)的最小值为0,最大值为9.018,标准差达到1.206,说明各企业之间的内部控制质量存在较大差距.

表2 描述性统计

4.2 相关性分析

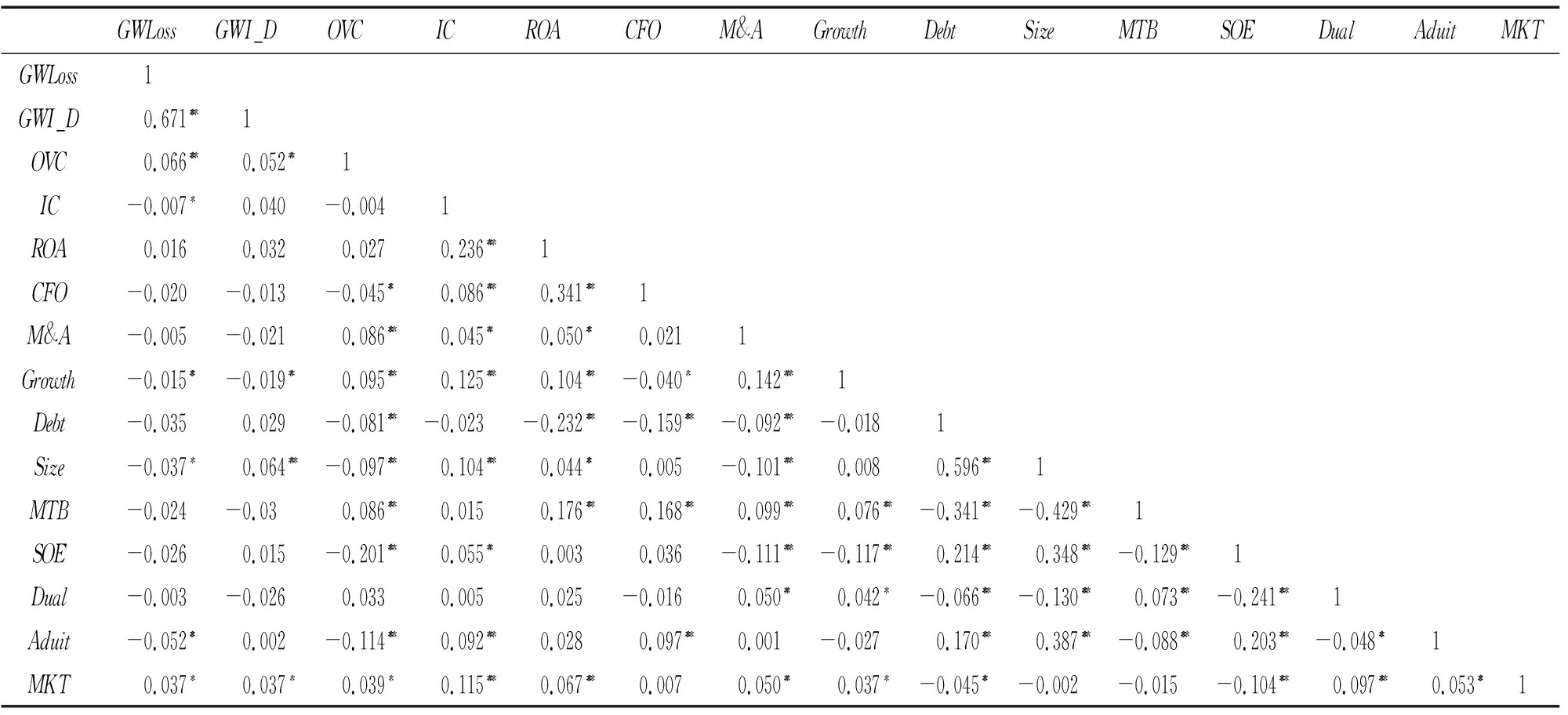

表3为变量相关性分析结果. 可以看出,管理层过度自信(OVC)与商誉减值比例(GWLoss)及是否发生减值变量(GWI_D)的相关系数都为正且显著,初步说明假设1的合理性. 内部控制质量(IC)与商誉减损比率(GWLoss),在10%水平上呈显著负相关,表明内部控制质量越高,商誉减损的规模越小. 只有公司规模(Size)与公司资产负债率(Debt)之间的相关系数较大(0.596),其他变量之间都小于0.5.

表3 变量的Pearson相关系数

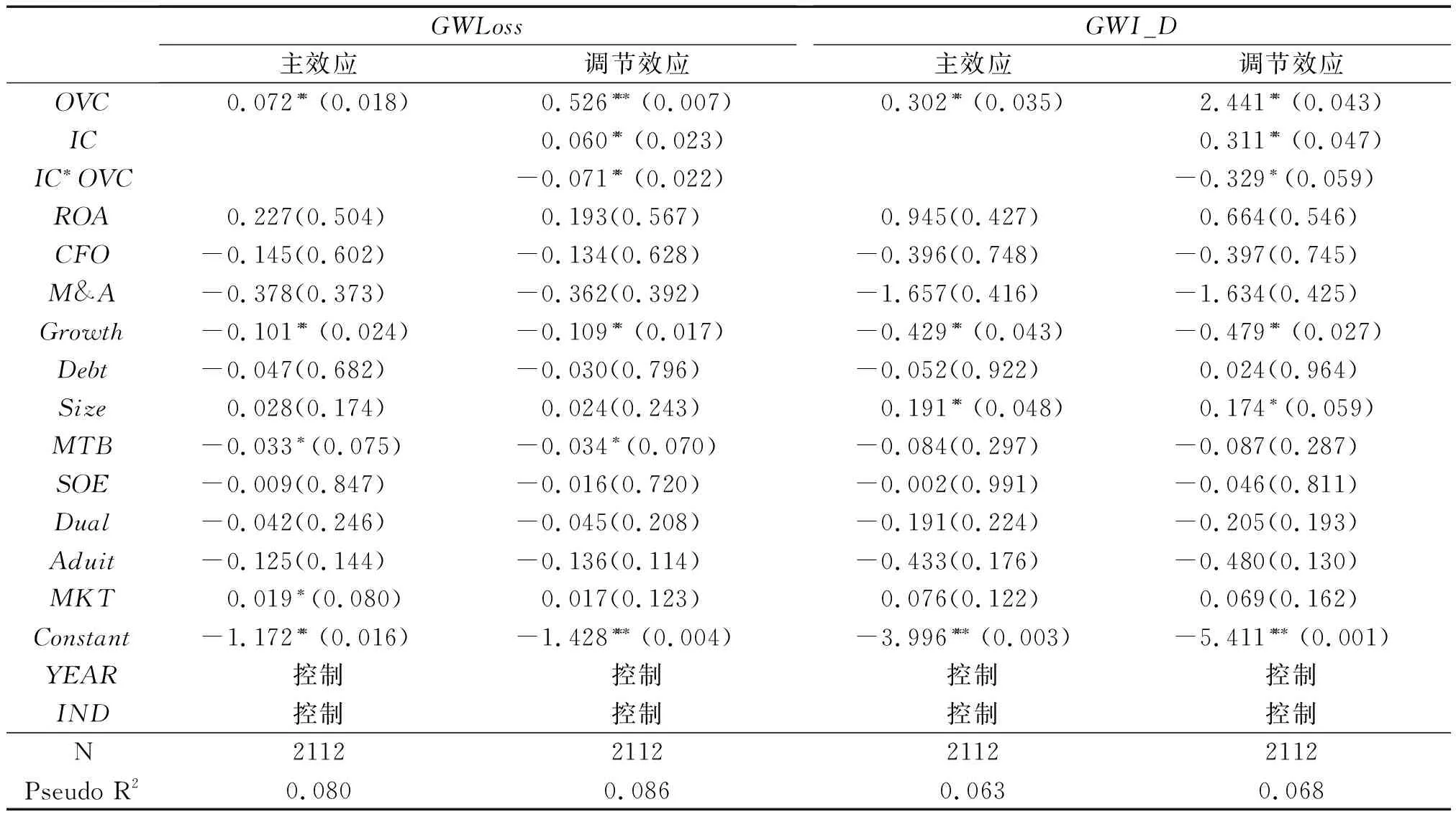

4.3 多元回归分析

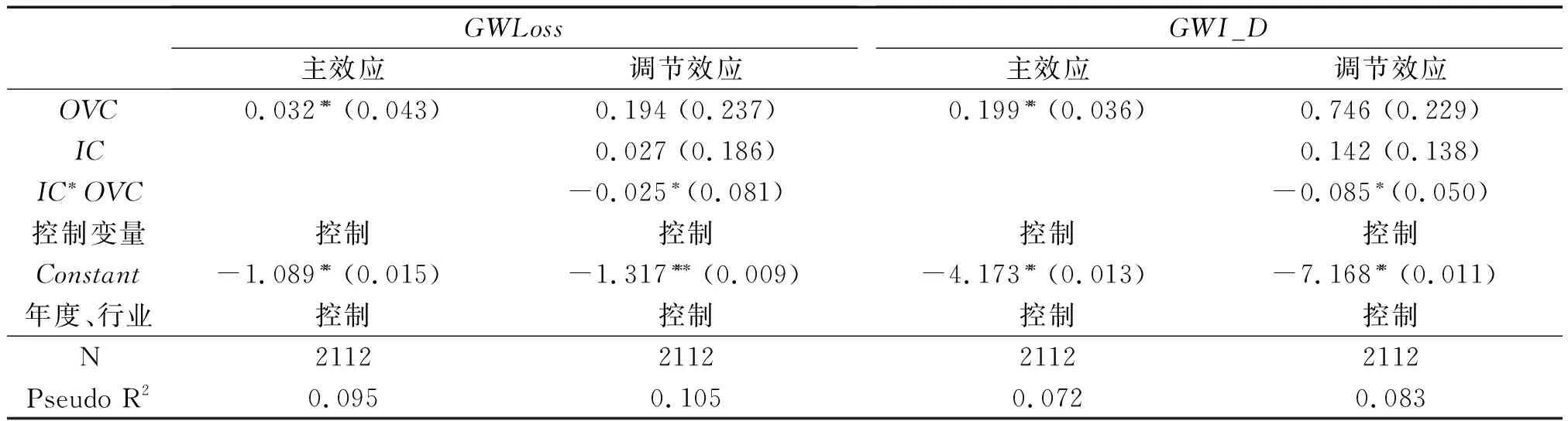

由于被解释变量观测值大多数为0,样本在0处呈左归并,故本文采用Tobit和Logit分别进行回归. 表4为管理者过度自信对商誉减值的影响以及内部控制质量在两者之间调节作用的回归结果. 可以看出,管理过度自信(OVC)与商誉减损(GWLoss)连续变量和商誉减值可能性(GWI_D)都在5%显著性水平上正相关,内部控制质量在两者之间起负向调节作用. 说明管理层的过度自信心理对商誉减值具有解释作用,但是企业内部控制质量越高,对商誉减值的影响就越弱. 假设1与假设2得到验证.

表4 多元回归结果

4.4 进一步检验

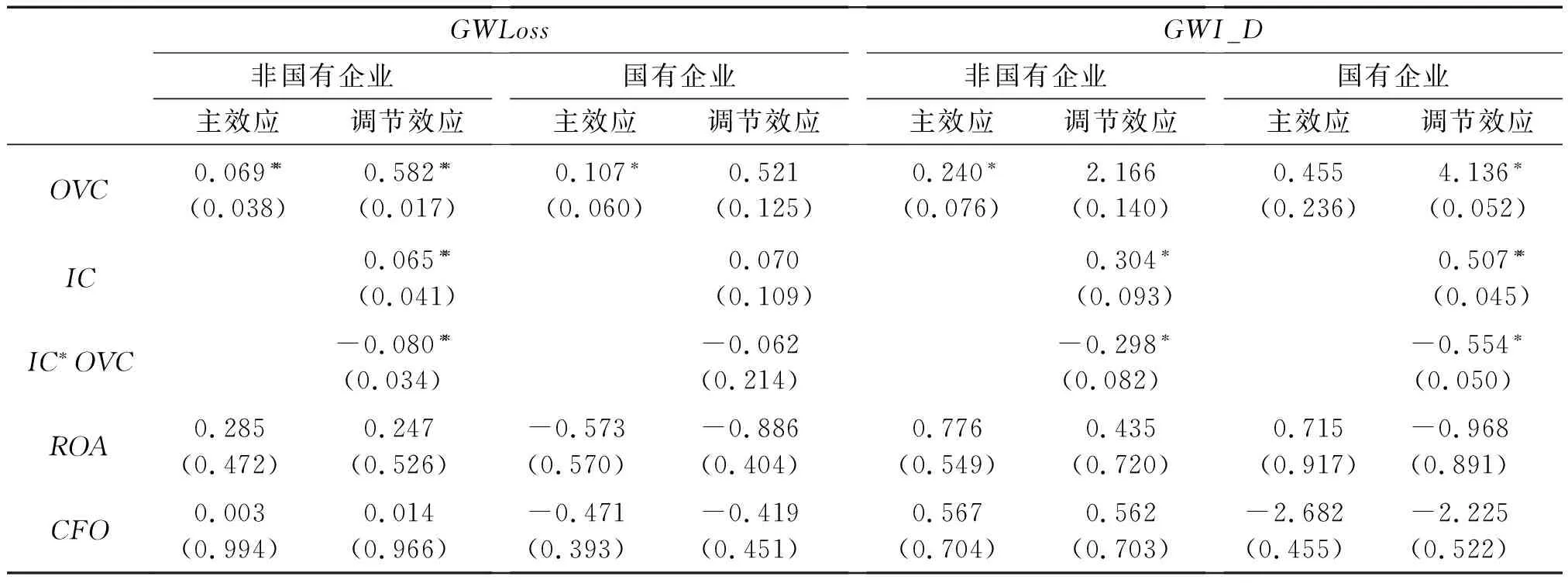

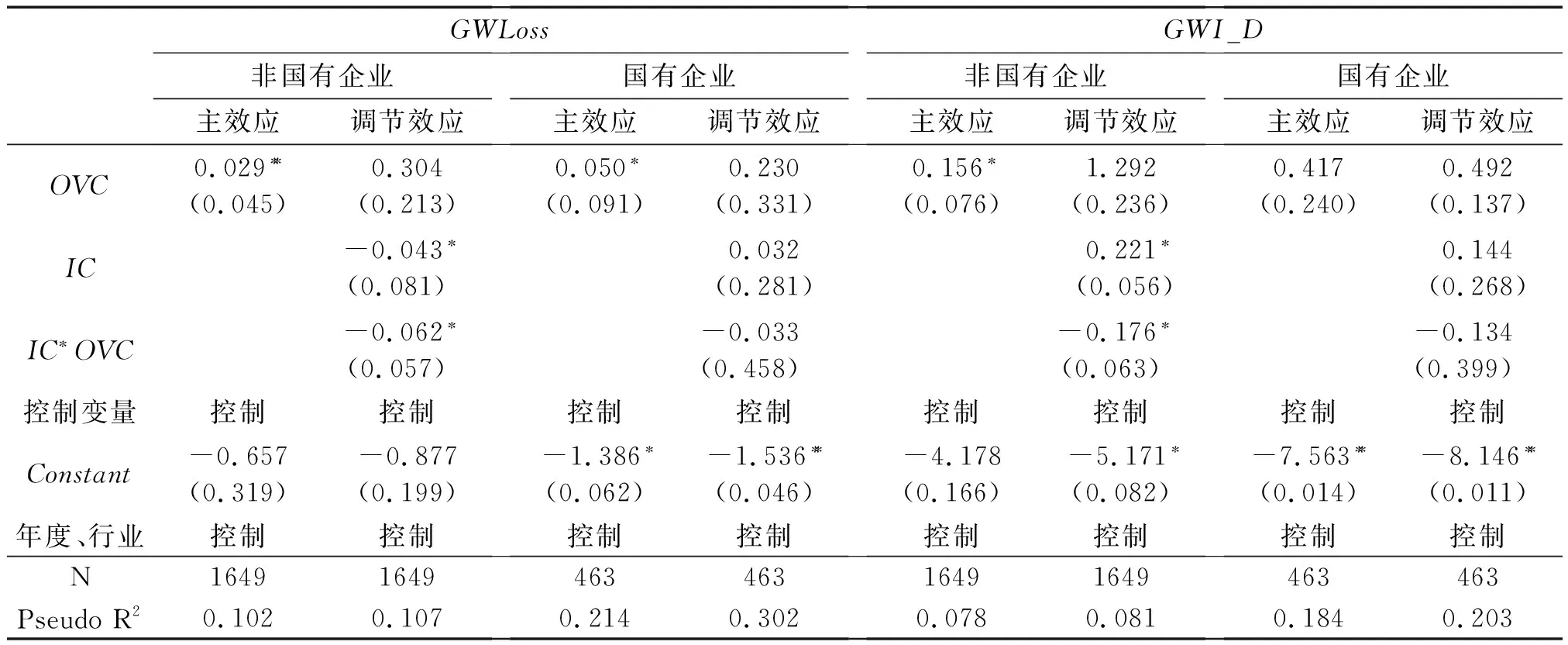

4.4.1 考虑产权性质的影响我国国有企业管理层过度自信心理对并购行为的影响与非国有企业相比存在显著差异. 表5报告了不同产权性质情况下管理者过度自信对商誉减值的影响,以及内部控制质量的调节作用. 从回归结果可以看出,国有企业管理层过度自信心理(OVC)与商誉减值规模(GWLoss)的之间仅在10%显著性水平上正相关,显著性水平较低,其内部控制的调节作用不显著;与日后是否发生商誉减值(GWI_D)之间不存在显著性关系,尽管内部控制可发挥调节作用,但也只是在10%的显著性水平上负相关. 原因在于我国国有企业的重大决策会受到中央、地方国资委和地方政府部门的影响,并且需要得到国资委的批复,并购活动也不能完全由企业自主操纵,这在一定程度上减少了并购行为,降低了并购风险. 同时其管理者的政治属性较强,在决策时受到的外部约束力多,决策相对谨慎[35],过度自信很难影响其决策行为. 因此,在国有企业的并购活动受到政府干预并且合并本身难以产生大规模商誉的情况下,管理层过度自信特征对商誉减值的影响和内部控制质量所起到的调节作用都可能很难体现. 相比于国有企业,非国有企业管理层过度自信心理(OVC)不论对商誉减值规模(GWLoss),还是对日后是否发生商誉减值(GWI_D)都具有显著性影响,并且内部控制的调节作用在两种情况下都在显著性水平上得到验证.

表5 按产权性质的分组回归

续表5

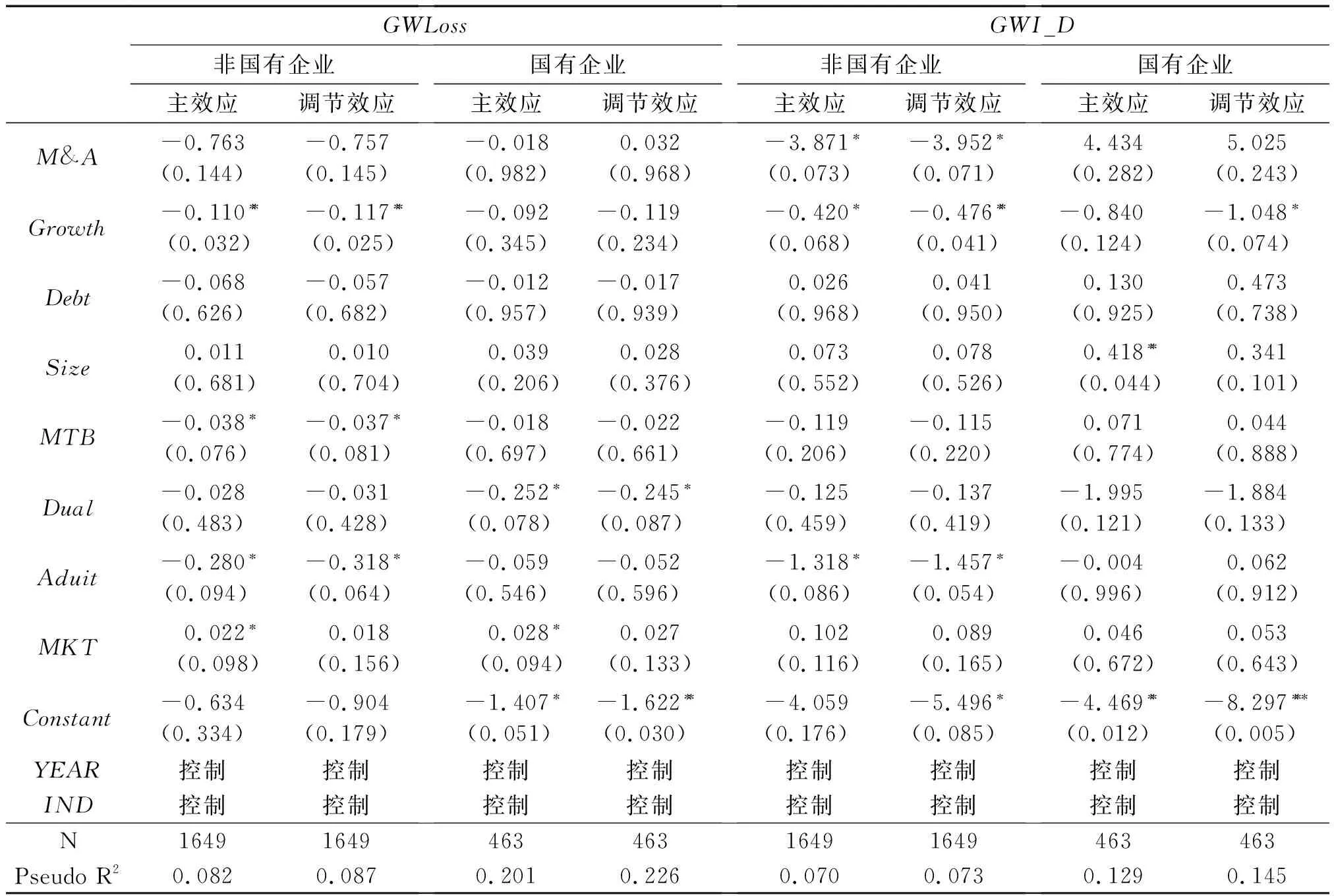

4.4.2 考虑代理成本的影响根据理论分析可知,由于公司管理者与股东之间存在代理成本问题,管理者可能通过并购为自己创造利益,进行私下利益输送,又或者仅仅是为了满足自己构建商业帝国行为的膨胀心理. 因此,从这一角度考虑,此时的商誉尽管也包含了不合理成分,但初始原因却不是源于过度自信心理. 所以,代理成本的存在可能会对本文的结论产生影响. 本文参考刘孟晖等的研究[36]利用企业销售费用与管理费用之和占主营业务收入的比例来衡量企业的初始代理成本(AC),然后加入研究模型进行回归检验(回归结果见表6). 结果显示,在考虑了代理成本之后,管理层过度自信心理(OVC)与商誉减值规模(GWLoss)和日后是否发生商誉减值(GWI_D)之间均在显著性水平呈正相关关系. 并且在将企业按产权性质分组回归检测中也如前面分析一致,即国有企业管理层过度自信心理(OVC)对商誉减值的影响很难体现,回归结果表明其与商誉减值规模(GWLoss)仅在10%的显著性水平上正相关,与日后是否发生商誉减值(GWI_D)之间则不存在显著性关系. 因此在考虑代理成本后,本文的主要研究假设和对不同产权性质企业的进一步分析结果仍然得到支持,本文研究结果更加稳健.

表6 控制代理成本后的回归结果

续表6

5 稳健性测试与内生性检验

5.1 替换管理者过度自信衡量变量

本文参考姜付秀等[16]的做法,以公司前三名高管薪酬占管理层总薪酬的比例来衡量管理层的过度自信程度. 因为控制幻觉是个体产生过度自信心理的根源,而其强度又主要取决于个体对事情的决策权力和控制能力[37]. 而管理者的薪酬在一定程度上即代表了企业对其能力的认可,也代表了管理者在公司中的权力大小. 因此,使用管理者的相对薪酬比例衡量管理者的过度自信心理具有一定的合理性. 在稳健性回归中,当管理层的相对薪酬比例大于其所属行业的中位数时,赋值为1,否则为0. 表7与表8报告了稳健性回归结果. 表7显示,在替换了管理者过度自信心理衡量方式之后,管理者过度自信心理(OVC))与并购商誉减值规模(GWLoss)和并购商誉日后是否发生减值(GWI_D)之间均在5%显著性水平上正相关,并且内部控制在两种情况之下均能在显著性水平上发挥调节作用.

表7 稳健性回归

表8 产权性质分组回归结果

表8是按产权性质分组进行的稳健性回归. 结果显示,国有企业管理层过度自信心理(OVC)与并购商誉减值规模(GWLoss)之间仅在10%显著性水平上正相关,与并购商誉日后发生减值(GWI_D)之间不存在显著性正相关关系,并且内部控制的调节作用在两种情形之间均不存在显著调节作用. 而非国有企业管理层过度自信心理 (OVC)不论是与商誉减值规模(GWLoss),还是与日后商誉是否发生减值(GWI_D)之间均在显著性水平上呈正相关关系,并且内部控制的调节作用也均在显著性水平上得到验证. 这说明上文对不同产权性质下上市公司管理层过度自信心理对商誉减值的影响和内部控制的调节作用分析回归结果也是稳健的.

5.2 替换被解释变量(GWLoss)

以商誉减值金额除以营业收入的比值作为被解释变量进行回归,检验结果保持不变.

6 结语

本文以2013—2017年沪深A股上市公司并购事件为样本,检验了企业在并购活动中管理层过度自信这一非理性特征与商誉减值之间的关系. 结果显示:管理层过度自信心理不论是与商誉减值的规模还是与商誉出现减值的可能性都显著正相关,而主并方内部控制质量在两者之间起到负向调节作用,意味着企业可通过加强内部控制减弱管理层的非理性决策偏误,进而减少给企业造成的损失. 因此,本文建议:

1)管理者应提升自我素质,减少决策中的非理性行为,在并购项目及相关决策中进行审慎地评估与判断,减少因自身非理性个人特征给企业造成的损失. 2)加强内部控制建设,提升内部控制质量,严格设计和执行与企业并购事项相关的章程. 3)提高监管力度,规范并购制度. 监管部门一方面要做好并购各方并购前估值规范,并购中信息披露等的制度设计;另一方面要对并购后形成较大并购减值的公司实行问责管理层及事后追溯处罚等制度,特别是对有并购商誉进行主并方和被并购方进行利益输送或财务造假行为的公司可以进行民事讼诉制度安排.

本文的研究还有一定局限性. 首先,上市公司商誉减值计提的明细事件数据缺失较多,样本量相对较小,可能会对研究结论产生一定的影响. 其次,由于不同行业信息环境具有差异性,本文没有检验在不同的信息环境下,管理者的过度自信与商誉减值的关系,也没有对具体单一行业进行验证. 这些不足之处都有待后续完善.

ManagementOverconfidence,InternalControlandGoodwillImpairment

WANG Suling, ZHAO Pengfei

(School of Business, Anhui University, Hefei 230000, China)

Abstract: In recent years, high goodwill impairment has become a key issue affecting the stability of China’s capital market and triggering potential market risks. This article uses the 2013—2017 A-share listed company M & A events as a sample to empirically test the impact of management ’s overconfidence and irrational characteristics on the impairment of goodwill during the M & A process. The test results found that there is a significant positive correlation between management overconfidence and impairment of goodwill in terms of probability of occurrence and accrual ratio, that is, the higher the degree of confidence of management, the greater the likelihood of goodwill impairment after mergers and acquisitions. The quantity value is larger. After further in-depth testing by adding internal control factors, it was found that the quality of the internal control of the primary and secondary parties played a negative adjustment role between the overconfidence of management and the probability of goodwill impairment and the proportion of accruals, and compared with state-owned listed companies the effect of internal control on the overconfidence of the management of non-state listed companies is even more significant. The research in this paper expands the existing research literature on the influencing factors of goodwill impairment. Its research conclusions have important reference and enlightenment effects on strengthening supervision, deepening the reform of state-owned enterprises, and deeply solving the problem of high goodwill impairment of listed companies in China.

Keywords: goodwill impairment; management overconfidence; internal control