货币政策对我国中小企业融资约束的影响

2020-11-28赵勇高永志

赵勇 高永志

摘 要:本文采用我国中小板上市企业财务数据,构建混合面板数据,通过多元线性回归模型,对货币政策影响中小企业融资约束进行实证分析,通过研究结果可以看出,宽松的货币政策对中小企业融资约束的缓解效应显著。

关键词:货币政策;融资约束;中小企业

中小企业作为我国经济发展不容忽视的重要力量,确保其能够获得融资对于企业的健康可持续发展和整个国民经济的长期前景都至关的重要。而中小企业生存和增长过程中的融资约束却制约其获得充足的资金支持。在我国,相对而言比较特殊的融资环境,使得很多中小企业很难通过资本市场进行直接融资,而债务融资便成了它们首选的融资方式,即通过商业银行获得贷款。作为政府宏观调控经济的手段,货币政策主要也是通过商业银行实现对货币量的调控。因此,中小企业受到的融资约束,货币政策或许存在着较为重要的影响,或松或紧的货币政策调控,会直接影响货币量,由此,中小企业受到的融资约束也会在很大程度上被调控所影响。基于此,提出本文的研究内容。

一、文献综述

(一)关于融资约束的研究

Fazzari等(1988)以投資—现金流敏感性作为量化企业的融资约束程度,结果发现,留有足够内部现金的公司,受到的外部融资约束有可能更大。Hadlock,Pierce C(2009)为研究企业资产规模以及企业存续年限对融资约束的影响,将上述因素与按公司特征和时间段分组的子样本融资约束之间的关系进行实证分析,发现企业规模与企业存续时间对融资约束的影响是非线性的。

(二)关于货币政策影响企业微观决策的研究

张青娜(2016)在国内外相关研究的基础上,运用2009-2014年河北省的上市公司的季度数据为样本进行实证,对货币政策影响河北省的民营企业融资约束进行检验。研究发现,紧缩的货币政策增强了企业的投资—现金流敏感性,与国有中小企业相比,民营企业有更严重的融资约束。

杜传文,黄节根(2018)对改进了FHP模型,构建融资约束指数,完成Logistic回归,研究货币政策、融资约束与企业投资之间三者的影响机制,发现,货币政策的调整确实会影响企业的融资约束;而由此产生的融资约束还会对企业的投资造成或正或反的冲击。

王建斌(2019)通过随机前沿技术和投资现金流敏感性分析两种方法讨论了货币政策冲击对我国上市企业融资约束的影响。结果发现:宽松的货币政策能够减轻企业的融资约束;民营及中小型企业的融资约束受货币政策影响较大。

二、研究方法设计

(一)研究假设的提出

融资约束,即企业在融资时面临的融资障碍,是指在资本市场不完善的情况下,由于信息不对称,导致企业对外和对内融资的成本产生较大差异。在企业内部现金流不足,考虑从外部获得融资时,便会导致企业产生融资约束,导致企业不能顺利获得足够的资金,从而影响企业的投资行为。在我国,中小企业的经营状况、发展和盈利能力等都相对处于弱势,由此,内部现金流并不充裕,外部融资也相对更难。同时,这种困难不仅来自企业经营状况、信用状况、发展前景等内部因素,也有来自外部的因素,而货币政策就是其中最典型的一个。根据货币政策传导相关理论,货币政策从制定、实施到产生影响,主要通过货币和信贷两个渠道实现,而这两个实现渠道对中小企业融资约束会产生影响。宽松的货币政策带来较好的市场预期,银行的可贷资金增加,中小企业也就更有可能得到银行的信贷资金,从而缓解融资约束;而当货币政策紧缩时,中小企业获得的信贷也会减少,中小企业融资约束也会加重。基于上述分析,提出如下假设:

假设一,中小企业普遍存在融资约束,企业的投资—现金流敏感性显著;假设二,宽松的货币政策对中小企业的融资约束具有缓释作用。

(二)样本选择与数据来源

本文根据2009年—2018年我国945家中小板上市企业为原始的数据样本,剔除ST股票、金融类企业、三年以下的上市公司,得到846家中小板企业的研究样本。本文中我国中小板上市企业的财务数据来自国泰安数据库,广义货币供给量M2同比增长率根据中国人民银行官网货币政策执行报告电子版整理得出。

(三)模型设定与变量定义

现有文献中,普遍采用投资—现金流敏感性指标量化企业受到的融资约束。因此,本文也采用投资—现金流敏感性指标来量化中小企业的融资约束,模型设计如下:

其中下标i代表第i个中小企业,下标t代表年份,α为待估参数,Inv表示中小企业投资,以企业购买、自建固定资产、无形资产和其他长期资产所实际付出的现金来表示,取其自然对数,方便比较;CF表示企业经营性现金流,以广义货币供应量(M2)的增长率作为货币政策代理变量。控制变量包括,杠杆率(LEV)、企业规模(SIZE)、企业市值—账面价值比(TQ)、ε是扰动项。具体变量说明及处理见表1。

三、实证结果与分析

(一)描述性统计分析

表2是主要变量的描述性统计结果。根据结果看出,各变量基本符合正态分布特征并在样本期间呈现一定的差异。企业投资支出(Inv)的标准差为1.3947, 最大值为24.3390, 最小值为11.6802, 表明中小企业投资支出的变动相对较大。样本企业中的现金流(CF)最大值为 0.4876,最小值为-0.3544,两者之间存在明显差异,标准差0.0728是平均值0.0458的1.59倍,说明,中小企业的经营现金流状况差异明显,指标有一定的代表性。同时,货币供给量M2增长率的平均值为12.95%,也表明,在样本期间,我国的货币政策总体宽松。

(二)融资约束以及货币政策对融资约束的影响

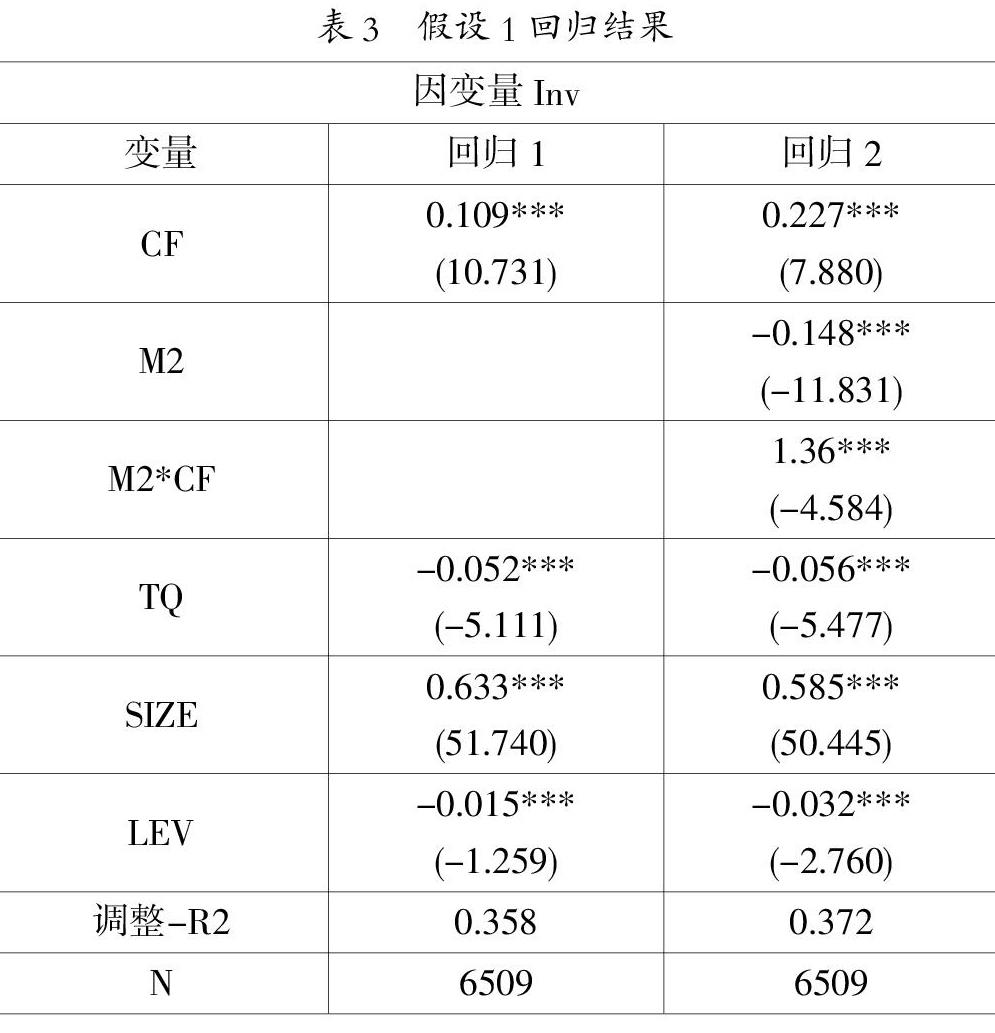

表3为假设1的回归结果。如表3所展示,现金流(CF)在1%的水平显著为正,表明,中小企业的投资—现金流敏感性明显,中小企业普遍存在融资约束,而货币政策M2与经营现金流CF的交互项的系数是-0.153,1%水平显著,表明宽松货币政策能有效减小了中小企业投资-现金流的敏感性系数,进而说明宽松货币政策对中小企业的融资约束有一定缓解作用。假设1得到验证。

(三)按股权性质分组进行回归分析

表4为按股权性质为标准进行分组,回归得到的结果。从回归结果可以看出,国有中小企业组的经营现金流系数明显高于民营中小企业组的,说明,相比于国有中小企业,民营中小企业的融资约束更加突出。同时,根据CF与M2的交互项系数可以看出,与民营中小企业相比,国有中小企业的交互项系数的绝对值更大。说明,宽松的货币政策对国有中小企业融资约束的缓解效应更具有作用力。结合之前的分析,虽然宽松的货币政策可以缓解中小企业所受的融资约束,但是对国有中小企业的缓解作用更强,即使在宽松货币政策下,银行还是会出于信贷安全性的考虑,把更多的贷款给予国有中小企业。

四、结论与建议

(一)研究结论

本文通过2009-2018年中小板上市企业的样本数据,对货币政策影响我国中小企業的融资约束进行了实证分析,研究发现,货币政策对中小企业融资约束的影响确实存在,宽松的货币政策对中小企业的融资约束有一定缓释作用;进一步,将样本根据最终控制人的不同,分为国有和民营,却发现,相较于民营中小企业,国有中小企业的融资约束受到宽松的货币政策的缓解作用更大。

(二)政策建议

1.政府层面

金融发展程度在不同区域会有差异,这种差异也会影响不同区域的中小企业,使得企业的发展情况出现差异,而且,即便是在同一区域内,这些企业的发展情况也会不同,面对这些差异与不同,面对发展参差不齐的中小企业,制定适合不同企业的货币政策,使货币政策能够与中小企业相适应、相协调,加大对中小企业的政策性支持。

2.中小企业层面

中小企业要加强经营管理,从品牌和自身经营素质两方面入手,提升自我。严格按照小企业会计准则以及商业银行的要求,建立健全财务制度,增加企业经营数据的透明度,提升企业自身的信用形象;同时,加强资金管理,保持合理的贷款水平,合理运用资金,注重从内部现金流中提取资金,增加现金持有量,应对可能出现的情况。

3.商业银行层面

商业银行可以通过自身数据优势、联合相关中小企业,再结合央行的信用系统,整合中小企业的信用数据和经营数据,帮助中小企业建起一个完整且有效的信用体系,同时,定期分析、报告中小企业的经营状况、收益情况等,可以适当缓解企业对外融资的信息不对称,避免企业的逆向选择、道德风险。如此这般,不仅能够增强商业银行等资金借出者向中小企业借出资金的意愿,也能在更大程度缓解中小企业的融资约束,更好地实现服务实体经济,服务小微企业。

参考文献:

[1]王建斌.货币政策对我国上市公司融资约束的差异性影响研究[J].经济问题,2019(11):44-51.

[2]徐长生,孙华欣.影子银行能缓解中小企业融资约束吗——从投资—现金流敏感性的角度[J].财会月刊,2019(07):21-28.

[3]张迎新,李焰.投资—现金流敏感性研究述评[J].新经济,2018(12):53-56.

[4]孙依愿.融资约束文献综述[J].商业财会,2019(11):92-100.

[5]杨毅,朱秋华,杨婷.内部控制、供应链金融与中小企业融资约束——基于创业板上市公司的经验证据[J].武汉金融,2019(05):66-73.

[6]王少华,上官泽明.货币政策宽松度、过度金融化与企业创新[J].财经科学,2019(10):45-58.

[7]吴霞,连军,夏鑫.货币政策宽松、银行关联与信贷资源配置[J].财会月刊,2015(08):87-92.

[8]欧阳志刚,薛龙.货币政策、融资约束与中小企业投资效率[J].证券市场导报,2016(06):11-18.

[9]胡振兴,郜晓月,王豪.互联网金融发展、内部控制质量与中小企业融资约[J].财会通讯,2019(10):120-124.

[10]李宝宝,李婷婷,耿成轩.供应链金融与中小企业融资约束——以制造行业中小上市公司为例[J].华东经济管理,2016(11):174-179.

[11]朱丽君.供应链金融缓解中小企业融资约束的研究[J].西部皮革,2019(08):129-130.

作者简介:赵勇(1990-),内蒙古乌兰察布市人,就读于吉林财经大学九台农商银行金融学院。研究方向:普惠金融;高永志(1993-),安徽省庐江市人,就读于吉林财经大学九台农商银行金融学院。研究方向:农村金融。