农村商业银行不良贷款处置审计风险及应对

2020-11-28姜超英

摘 要:受宏观经济影响,我国商业银行不良贷款处于逐年增长的态势,2020年突如其来的新冠疫情,又加剧了该趋势,农村商业银行不良贷款处置不断承压;不良贷款的规模对银行财务报表及监管指标均有较大影响,在风险导向审计模式下,通常认定不良贷款处置存在较高的审计风险,本文根据项目实践经验,从外部审计的角度,归纳总结不良贷款处置审计过程中的错报风险,并提出审计应对策略。

关键词:不良贷款处置;审计风险;审计应对

一、商业银行不良贷款情况

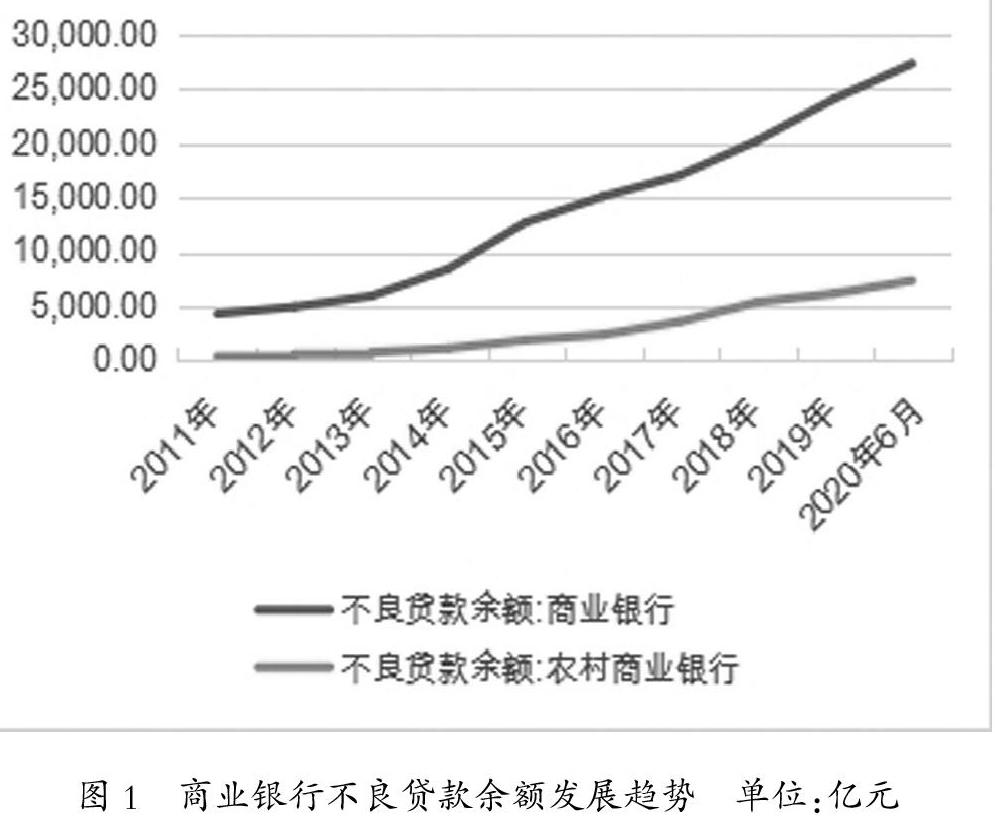

近几年,我国经济增速持续放缓,2019年GDP同比增长6.11%,2020年突如其来的新冠肺炎疫情对经济发展带来较大的冲击,2020年上半年GDP同比下降1.6%,在经济不景气的大环境下,如图1所示,商业银行不良贷款余额近几年保持了较高速的增长,截至2020年2季度末,商业银行不良贷款余额27,363.82亿元,其中农村商业银行不良贷款余额7,365.27亿元,占比达26.92%。截至目前,新冠肺炎疫情仍有较大不确定性,经济发展面临较大的挑战,预计有相当规模的不良贷款风险会持续暴露。

二、将不良贷款处置作为重点审计事项的理由

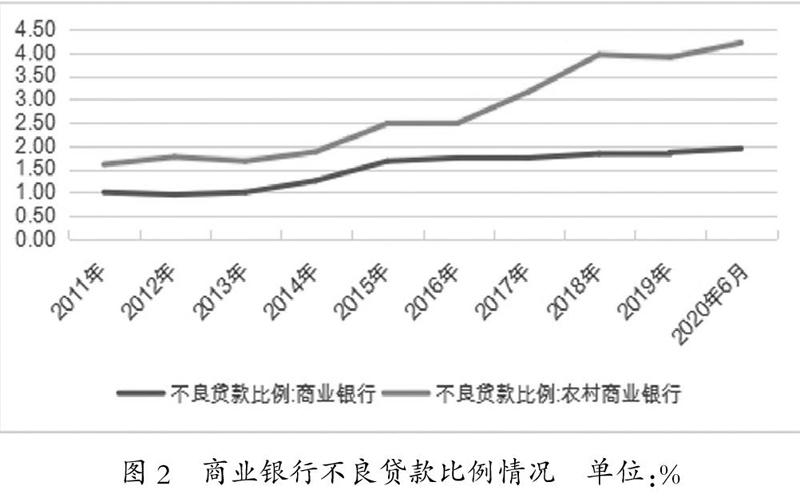

截至2020年2季度末商业银行及农村商业银行不良贷款率分别为1.94%、4.22%,从图2可以看出,农村商业银行不良贷款率持续攀升,且远高于商业银行不良贷款率平均水平。农村商业银行对公类客户主要集中在中小微企业,该类企业抗风险能力普遍偏弱,在经济持续下行的大环境下,贷款出现不良的风险加大,造成农商行不良贷款处置压力随之变大。

根据新金融工具准则,商业银行需要将不良贷款划分为第三阶段金融资产,按照相当于该金融资产整个存续期内预期信用损失的金额计量其损失准备,通常第三阶段贷款拨备率计提较高,会降低企业利润。根据银保监会的监管要求,商业银行要满足不良贷款比例、拨备覆盖率、资本充足率等监管指标的要求,不良贷款规模过高,会使银行面临相关监管指标不合规的风险。

在风险导向审计模式下,注册会计师应以重大错报风险的识别、评估和应对为审计工作的主线,最终将审計风险控制在可接受的水平。鉴于不良贷款的规模对商业银行的财务报表数据及监管指标的影响较大,注册会计师应保持职业怀疑,关注不良贷款的处置是否存在由于舞弊或错误导致的重大错报。

三、不良贷款处置的方式及审计风险

商业银行不良贷款处置的主要方式有贷款重组、核销、资产转让、资产支持证券化,根据项目审计经验,上述处置方式主要审计风险概括如下:

(一)贷款重组

重组贷款是指银行由于借款人财务状况恶化,或无力还款而对借款合同还款条款做出调整的贷款。审计人员需要重点关注商业银行是否存在违规操作,以达到延期确认不良贷款的目的。例如:是否存在“挂息空转”的情况,即对已出现风险的贷款在未结清利息的情况下办理周转;是否存在违规延长贷款期限的情况,即对已出现风险的贷款办理多次展期或者展期时限超过相关制度的规定;是否存在为不符合条件的客户办理借新还旧的情况;贷款重组是否经有权机构审批,重组后是否严格执行重组协议约定的还款计划。

(二)核销

核销贷款是指金融企业将认定的呆账,冲销已计提的资产减值准备或调整损益,并将资产冲减至资产负债表外的账务处理方法。审计人员应当关注银行是否严格遵照法律法规及制度进行贷款核销及账务处理。例如:核销的贷款是否符合呆账认定条件并获得有效证据,是否严格履行内部核销审核程序;已核销的贷款管理是否遵循账销案存的原则,核销后收回的资金是否及时完整入账。

(三)资产转让

商业银行目前的不良资产转让方式主要为将对公不良贷款批量转让给资产管理公司,近期银保监会拟进行单户对公不良贷款和批量个人不良贷款转让试点,此次试点将进一步丰富不良资产处置渠道。审计人员应重点关注资产转让的实质性和合规性。例如:转让的贷款是否达到“出表要求”,即满足金融资产终止确认条件,是否存在假出表或非洁净出表的情况;关注转让的信贷资产是否符合处置条件,资产转让审批程序是否符合制度规定;资产转让定价是否合理,银行是否保留不良资产清收的权利,是否存在与资产受让方签订抽屉协议或资金支持协议,致使金融资产风险报酬未完全转移的情况。

(四)资产证券化

信贷资产证券化是以信贷资产组合为支持,发行可交易证券的一种融资形式。审计人员应重点关注资产证券化业务在单体报表及合并报表中的处理是否恰当。例如:查验入池资产的会计处理是否恰当,根据金融工具准则的要求,查验信贷资产是否转移,若银行保留了收取信贷资产现金流量的合同权利,则应重点相关商业银行收到相关资金后的使用和划转是否合规;查验与信贷资产所有权上相联系的风险和报酬转移程度,关注是否存在应该继续涉入金融资产的情况及相关会计处理的恰当性;关注是否将结构化主体纳入合并报表范围的判断是否恰当,分析银行是否能够控制该结构化主体,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

四、审计应对措施

(一)控制测试

审计人员应当对风险管理部、资产保全部等相关业务部门进行访谈,查看相关内部控制制度,了解并梳理商业银行的各类不良贷款处置流程;查验各流程节点的单据,关注处置业务是否按制度要求的层级进行审批,处置资产是否符合制度要求,最终得出不良贷款处置内部控制设计及执行是否有效的结论,并根据测试结果确定对实质性程序的影响。

(二)贷款审阅

在对银行贷款进行审阅的过程中,着重关注重组贷款的五级分类是否恰当,查验贷款明细表、重组审批表、贷后检查报告及风险分类报告等资料;登录天眼查、企查查等网站查询贷款户经营风险、司法风险等获取外部审计证据;实地走访贷款客户,查看企业经营情况,查看企业账套的还本付息记录,与银行提供的资料进行比对,独立分析判断贷款户的还款能力及五级分类的恰当性。

(三)资产转让查验

对于信贷资产转让,向资产受让方发放询证函,函证资产转让协议约定的主要条款,对资产受让方进行走访,关注资产受让方购置不良资产的资金来源,验证资产转让的真实性及合理性;对于信贷资产证券化业务,查验信托合同、信托服务合同、资金保管合同等,查验资金划转流水,判断会计处理及并表处理是否恰当。整体来看,审计人员应结合风险评估及控制测试的结果,区分不良贷款处置方式设计不同的审计程序,以获取充分、适当的审计证据。通常情况下,外部审计证据更具有独立性和可靠性,直接获取的审计证据比间接获取的审计证据更可信。在审计过程中,审计人员如果综合运用几种审计程序获取审计证据,例如对同一事项同时执行检查、询问、分析程序等实质性程序,应关注所获取的审计证据是否能够相互印证,是否存在矛盾之处。

结束语:

综上所述,受宏观经济不景气和新冠肺炎疫情冲击的影响,商业银行不良贷款规模还将保持持续增长,为了满足监管要求及保持良好的财务报表数据,不良贷款的处置工作将会变得更为重要。审计人员在不良贷款处置审计工作中,应结合对被审计单位的风险评估情况,识别出高风险的领域,有针对性的实施控制测试和多样化的实质性审计程序,将审计风险控制在可接受水平,提高财务报表的可信赖程度。

参考文献:

[1]高睿.我国商业银行不良贷款现状及处置方法研究[D].山东:山东大学,2017:13-18.

[2]李淑君.对商业银行不良贷款管理审计的思考[J].河北金融,2016(9):47-49.

作者简介:姜超英(1989-),女,山东高唐人,中级会计师、注册会计师,高级项目经理,学士。研究方向:审计。