中小型科创企业投贷联动融资模式分析

2020-11-28王静仪王妍

王静仪 王妍

摘 要:近年来科创型企业的发展前景良好,但融资难题并未得到有效解决,尤其是中小型企业的处境愈发艰难,将债权与股权相结合的投贷联动模式,为解决科技类企业融资约束问题提供了思路,本文首先对科技类企业的融资现状和投贷联动模式进行了分析,在此基础上着重阐述了其存在的问题,并针对性地提出了对策建议。

关键词:科创企业;中小企业;投贷联动模式;商业银行

一、中小型科创企业融资现状分析

根據科技部数据显示,截至2018年12月底,我国科创类企业约有18.1万家,中小型的约占七成以上,数量超过13万家,创造的价值在GDP中占比达60%,但科创类企业的先天劣势使其融资受限,远远无法满足发展所需。

(一)相关理论基础

1.信息不对称理论

金融市场中存在不同交易主体,根据其拥有信息的多寡可以分为信息优势方和信息劣势方,由于信息的差异极易引发道德风险和逆向选择问题,反映在信贷市场上就是:在银企融资过程中,银行为了掌握更多的交易信息,降低风险,往往会要求中小企业尽可能多的披露信息,中小企业为了获取,难免会美化信息,隐匿真实运营状况,再加上我国第三方机构缓解力度较弱,最终银行得到的企业信息通常不够全面、真实,出于安全考虑,银行在发放贷款会选择信息透明度更高、财务制度更健全的国有大型企业,或者设置贷款门槛,最常见的就是提高贷款利率,所以中小企业很难从银行获得信贷支持。

2.交易成本理论

市场经济活动下的任何交易都会产生成本,银行在与中小企业和国有大型企业交易的过程中所消耗的交易成本是完全不同,由于中小企业信用记录缺失,财务体报表失真,银行一般会需要更多的成本投入才能筛选出优质中小企业,由此银行对于中小企业的贷款意愿和积极性就会大大降低。

(二)融资难的主要原因

站在企业角度来看,信息不对称问题导致其融资成本过高且金额受限。科创企业前期的研发和创新需要大量资金、设备、人才的投入,在初创期和种子期就会出现不正常的资金流出,银行的通常做法是要求贷款企业提供足额的抵押品,但是科创企业固定资产较少,相对的专利技术、知识产权的数量较多,但是无形资产的价值评估与甄别难度较大,而且处置变现能力较差,这样一来科创企业无法满足银行的放贷要求;站在银行角度,交易成本过高导致银行借贷慎贷。中小企业事前的信息搜集和事后的行为监管相对大企业来说需要更多的资金投入,而且科创型企业投入大、回报周期长,还经常伴随研发失败的风险,即使其未来发展潜力巨大,银行一般也不愿意承担这种不确定性,通常而言中小型科创企业不是银行理想的放款对象。

二、投贷联动融资模式综述

投贷联动模式作为一种将我国的实际情况与中小型科创企业特征相结合的新型金融服务模式,一定程度上削减了中小型科创企业的信贷成本,它的主要运作过程是银行对科创型企业进行“债券+股权”的投放,以股权收益来弥补信贷资金可能遭受的损失,兼具信贷融资和股权投资的特征。我国主要的投贷联动融资模式有以下几种。

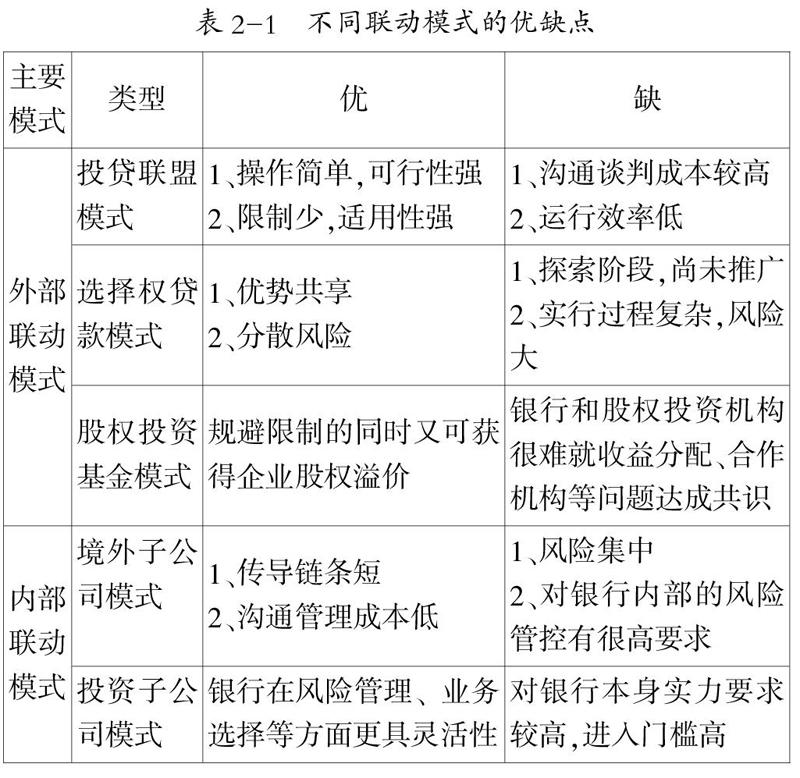

(一)外部投贷联动模式

1.与PE、VC合作模式

这种模式分为两种情况:

(1)投贷联盟模式

在这种模式下,银行和风投机构利用各自的专业和技术优势甄选出投资的目标企业,对于那些风险投资机构已投资进入或即将投资的企业,银行提供贷款和其他金融服务支持,同时满足双方要求后签订合作协议,此时双方在项目审批、贷款发放上都具有话语权,银行主要参与贷款和金融服务,收益来源是贷款利息和服务费,全部的投资收益由风投机构享有,既降低了银行损失的可能性,又有效地缓解了科创企业资金不足的问题。

(2)选择权贷款模式

这种模式的实质是通过与科创企业签订协议赋予银行一定的选择权,即在未来一定时期内以一定价格认购该企业一定数量股权的权利,之后风险投资机构会为商业银行代持这部分股权,但要与银行提前约定收益分配,在客户企业实现IPO或并购后享有股权溢价,但这种模式尚无具体法规,且操作较为复杂,采用这种模式的并不多。

2.股权投资基金模式

由于政策限制我国商业银行不具有直接开展股权投资业务的资格,但商业银行可以联合其他企业共同搭建投资基金平台,成立股权投资基金,以此来参与投贷联动业务,既能为中小型科创企业注入资金,又能分享未来股权溢价,实现双赢。

(二)内部投贷联动模式

外部投贷联动模式的投贷主体是不一致,常见的是商业银行和风险投资机构,内部投贷联动模式的投贷主体都是银行,主要的有以下两种模式。

1.境外子公司模式

为规避我国商业银行不得在境内从事向非银行金融机构及企业投资业务的限制,有实力的大银行会选择在境外设立子公司,专门从事股权投资业务,再通过该公司成立境内子公司,最终开展投贷联动创新业务。

2.投资子公司模式

这种模式是银行直接设立下属子公司,利用该子公司进行投贷联动业务,目前我国仅国家开发银行能通过其下属子公司(国开金融有限责任公司)开展内部联动业务,其他银行暂时是不允许直接投资的。

(三)不同投贷联动模式的对比分析

在不同的模式下,银行、风投机构、科创企业所承担的风险收益是不同的,表2-1总结了几种不同模式的优缺点。

(四)应用案例

我国的商业在不断的进行业务创新,开展投贷联动业务的新实践。中国银行通过旗下中银国际控股有限公司开展投贷活动;兴业银行、南京银行、招商银行也推出了“投贷联”业务,这种模式在综合考虑目标企业经营状况和未来发展潜力的基础上,通过保证、信用、股权质押、股权投资机构担保等方式,向科创型企提供资金支持;浦发银行是与美国硅谷银行合作,联合其他银行、担保机构推出“硅谷动力”产品,为上海杨浦区的中小型科创企业服务。

三、科技类中小企业实践投贷联动融资存在的问题

(一)贷款与股权投资的矛盾问题

债券和股权的结合作为投贷联动突出特征和优势,理论上看,对于缓解企业的融资约束合理有效,其实贷款与股权投资间存在矛盾,科创型企业未来发展潜力巨大,但可能需要很多年才能获得收益,這对于风投机构来说问题不大,股权投资更看重企业的成长性,可是银行追求的是在保证流动性的前提下实现盈利,更看重企业的风险,双方可以稍作调整,但同时符合双方要求的投资标的并不多。

(二)资本供给不足

通过上述对中小型科创企业的融资现状分析可知,中小企业面临的融资难题就是缺乏资本金,银行提供的信贷支持远远不能满足其发展所需,尤其是科创企业的发展需要大量的资本投入,投贷联动仅是商业银行业务模式的创新,并不能从根源上改善金融资源有限的状况,而且虽然银行能参与股权融资,但资金也不一定会流向中小型科创企业,银行在进行投资时一定会优先考虑盈利能力强、信用良好的大型企业,进一步打击了中小企业的发展。

(三)银行专业性不足

一方面,股权投资是一项非常复杂、专业性极高的工作,与银行传统的信贷业务在资本运作、风险管理等方面都存在较大差异,这就对银行的经营与监管工作提出了更高的要求,另一方面,科创型企业知识产权、专利技术相对丰富,但我国甄别评估这些无形资产价值的技术滞后,知识产权相关的法律法规不够完善,再加上缺少知识产权、科创股权流通转让的场所,加大了投贷联动的难度。

四、针对上述问题的对策建议

(一)对于股权与贷款之间的矛盾问题

银行可以设立专门负责投贷联动业务的部门,制定两套考核机制,针对坏账、不良贷款问题,建立符合科创型中小企业特征的风险评价体系,以往的风险评价体系关注企业的盈利能力、还款能力,未来构建风险评价体系时可将企业现金流作为主要指标。

(二)对于资本金不足问题

在投贷联动模式中加入民间资本,设立政府投资基金,引导私人资本进入投资领域,政府主动让利于民,提高投资收益,增加投资者的积极性,这可以借鉴国外的经验,美国政府投资基金在投资中可以占到2/3的比例,但其只享有10%的利润,剩下的利润全部让渡给私人投资者或民间投资机构,以此来支持科创型企业的发展,我国的金融管理部门应扩大主体范围,考虑将私人资本、民间资本纳入其中,增加资本金供给。

(三)对于银行专业性不高问题

培养专业化复合型人才、搭建资源信息共享平台,比如美国的硅谷银行招募了众多专业化人才,这些专业人员的资源和知识可以有效的评估科创企业的价值,我国也应加快人才的培养,开发多样化的产品和服务,比如针对科创企业少固定资产、多专利技术的情况,开展知识产权质押贷款等特色服务。

参考文献:

[1]王晓玲.科创类企业投资联动融资模式分析[D].兰州大学,2018.

[2]张文杰.基于投贷联动视角的科技型中小企业融资模式分析[D].浙江大学,2018.

[3]秦康美.互联网金融领域“投贷联动”制度构建——以小微企业融资为视角[J].黑龙江社会科学,2018(05):28-33.

[4]苏萍.商业银行投贷联动业务发展研究[D].兰州大学,2017.

[5]何苗颖.我国商业银行投贷联动运作模式分析[D].西南科技大众,2018.

[6]马夏冰.试论商业银行的投贷联动业务如何为科技型中小企业创新服务[J].金融经济,2018(08):17-20.

[7]王力,郭哲.投贷联动模式的国际经验[J].中国金融,2018(09):82-83.

[8]凤维友.完善投贷联动配套机制[J].经济论坛,2017(04):90-91.

作者简介:王静仪(1995-),女,汉族,河北省唐山市人,硕士在读。研究方向:科技金融;王妍(1995-),女,汉族,河北省邯郸市人,硕士在读。研究方向:科技金融。