经济政策不确定性对企业投资的抑制效应研究

2020-11-28潘文诜李琦

潘文诜 李琦

基金项目:(1)2020年北京市级大学生创新创业训练计划课题,基金号:203051360020XN176;(2)北方工业大学学生科技活动项目,基金号203051360020XN188/004

摘 要:在当前的经济社会背景下,一国政府的经济政策变化对于企业的投资行为会产生较大影响。本文使用2007年第1季度至2018年第4季度的我国A股上市公司数据,通过建立基准回归模型,检验了经济政策不确定性对企业投资的影响。研究发现经济政策不确定性的上升抑制了企业投资。这一发现提示政府须在制定和改变经济政策时考虑到政策的调整频率与方向。

关键词:经济政策不确定性;企业投资;金融化投资;实物期权理论

政府通过制定和执行经济政策来进行宏观调控,而经济主体则会受到政策调整的影响。企业管理者会在受经济政策频繁改变的情况下对投资预期做出调整,因此改变了企业的投资行为。一方面,由于中国正处在并持续处在经济结构转型和调整的阶段,频繁改变和推出的政策也导致经济政策不确定性升高。企业经营者基于风险规避的需求,在面对具有较高经济政策不稳定性的经营环境时改变其风险预期,从而改变企业投资行为,结果可能与政府宏观调控的初衷相反。另一方面,从企业投资角度上来看,企业虽然通过创新可以提升企业的核心竞争力,但企业自身的财务状况、研发投入等因素也导致企业创新面临较高的外部融资约束。综上所述,企业投资在面临经济政策不确定性时的复杂性引起众多学者的关注。

一、经济政策不确定性的背景研究

经济政策不确定性通常是指经济主体不能准确预测政府在将来是否和如何改变当下运行的经济政策。经济政策不确定性导致企业管理层对企业预期判断的不明朗,进而减少企业投资,使股东和债权人对企业前景持消极态度,在宏观方面也影响了税收和利率水平。为了将经济政策不确定性从定性指标转为定量指标,学者们普遍采用Baker et al所构建出的经济政策不确定性指数(EPU Index)进行计量。之后的大多文献围绕该指数进行模型的设立。国内目前就此课题的研究起源于李凤羽和杨墨竹的研究。在现有文献中学者们对于经济政策不确定性的上升对企业投资产生抑制作用达成了共识,也对经济政策不确定性对企业投资的正向促进作用进行了阐述。

二、研究假设与理论分析

根据现有的研究文献,可以得到以下几种主要传导渠道。

首先,普遍出现在学者的研究中的是实物期权渠道。在实物期权理论中,经济政策不确定性可能带来更高收益,企业的投资决策被看作是看涨期权的行权,因此理性的企业投资者保持等待以期得到更好的投资机会,导致企业投资的下降;其次有金融摩擦学说。企业面临的金融摩擦主要通过两种机制传导。一种是由于经济政策不确定性之下,企业抵押物可能出现贬值,另一种则是由于经济政策不确定性,债权人对企业的放贷态度保持审慎。最后,预防性储蓄机制说明了企业在经济政策不确定性上升时为避免现金流的不确定性而减少投资。综上三种假说,我们可提出以下假设:

H1a:在经济政策不确定性上升的情况下,企业投资被抑制。

与上述三种假设相反的是,增长期权理论认为当企业面临经济政策不确定性时,企业为了更高的利润会增加在创新和研发方面的投资。因此可以得出以下假设:

H1b:在经济政策不确定性上升的情况下,企业扩大投资规模。

三、研究数据和模型的建立

(一)研究数据的来源

本文参照Baker等所设计建立的中国经济政策不确定性指数进行度量。参考陈国进等的方法,对企业数据进行筛选。考虑到数据的长期影响和数据连续性,我们选取2007年第1季度至2018年第4季度的A股上市公司季度数据研究。在数据处理方面,我们在数据中剔除了金融与保险行业的企业数据;剔除了ST、*ST的上市公司的数据以及上市公司残缺的数据。为消除极端值的影响,对连续变量在1%和99%的水平上进行缩尾处理。企业行业分类按照证监会行业分类标准中的二级行业分类进行。企业数据来自于WIND。宏观经济运行指标M2和GDP的具体数据来自国家统计局。

(二)模型的建立

本文参照了Gulen and Ion、李凤羽和杨墨竹、彭俞超等的方法,建立基准模型(1)来研究经济政策不确定性对于企业投资的影响:

INVEST=α0+α1EPU+α2X+μ+ε ——(1)

被解释变量INVEST代表企业投资,使用资本性支出度量并使用总资产进行标准化处理。核心解释变量EPU,即经济政策不确定性指数。若α1为正,则经济政策不确定性的上升使企业投资扩大,若α1为负,则经济政策不确定性上升会减少企业投资。X为一系列的控制变量,借鉴彭俞超等、许罡和伍文中的变量选取,具体的参数和衡量方法如表1所示。μ为企业的个体异质性变量。ε为未被观测到的残差值。

(三)描述性统计

变量经缩尾处理后的变量的描述性统计结果如表2所示,得到总样本量54816,样本均值为0.025,样本标准差为0.027,样本数据能够证实中国在样本期内的经济政策不确定性较高。

四、实证结果与分析

(一)基准回归

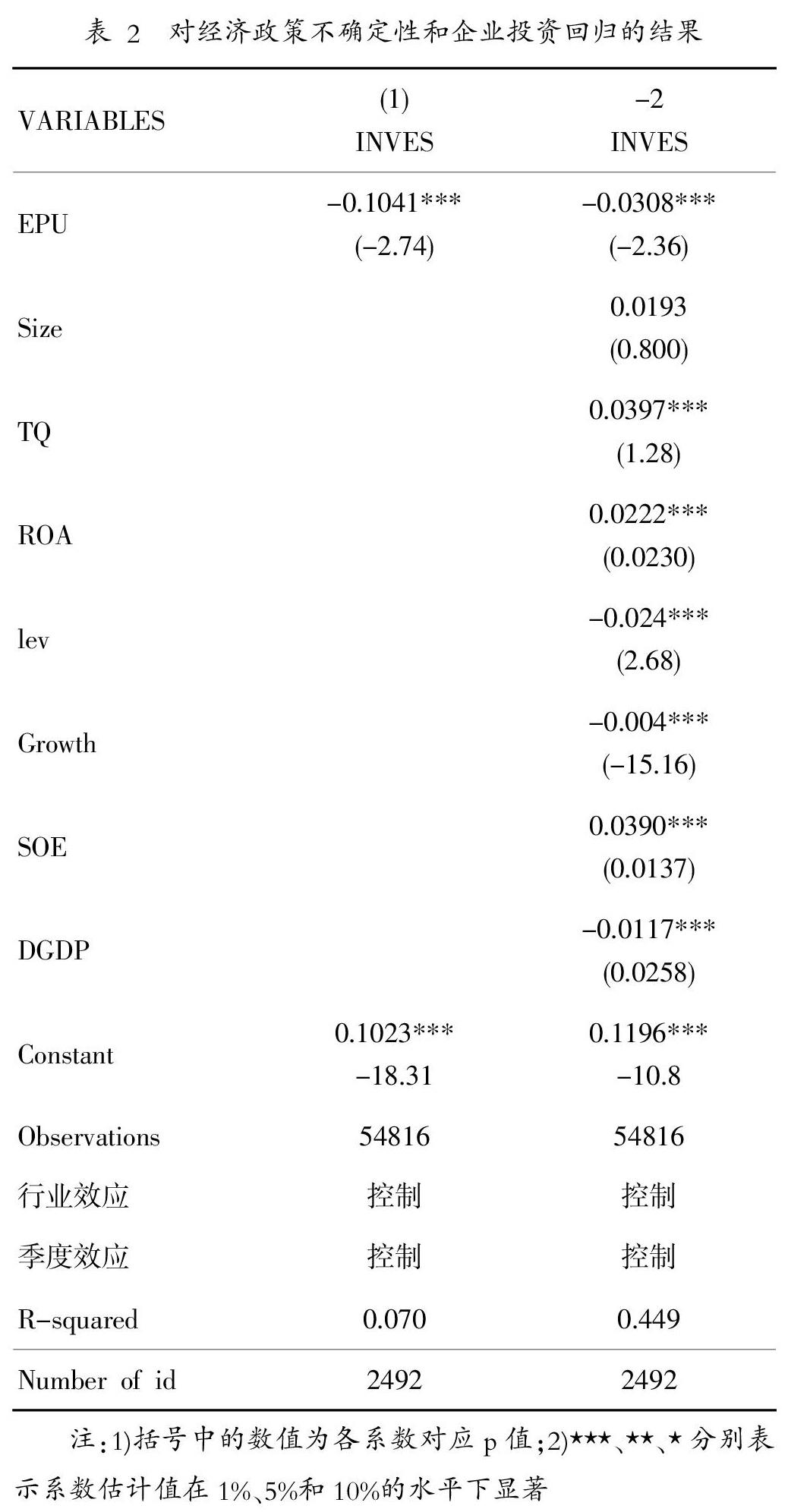

表2显示了经济政策不确定性对企业投资影响的固定效应回归结果。

通过观察表格中结果,我们可以发现,在第一列中EPU系数为-0.104,第二列加入控制变量后的回归结果-0.0308。显然,回归结果在1%的水平上显著确定了经济政策不确定性负向作用于企业投资,即对于企业投资有显著的抑制作用,支持了假设H1a。

五、稳健性分析

借鉴以往文献方法,进行了季度经济政策不确定性指标重新测算下的稳健性检验。Baker, 等建立的中国经济政策不确定性指数以月度形式显现,这与我国常采用的季度性财务数据有差别,陈国进等(2016)先将月度EPU指数以1为基准标准化,再通过几何加权平均法转化为季度EPU指数,经过这些处理后再进行后续的研究。经对比本文的实证结果与该文实证结论基本一致。

六、研究结论与政策启示

本文在Baker等建立的经济政策不确定性指数的基础上构建核心解释变量,分别通过实证研究中国A股非金融类上市公司的企业投资在经济政策不确定性的影响下的变化情况。通过实证分析,我们得出经济政策不确定性的升高会抑制企业投资的结论。这一研究结论表明政府在对经济政策进行宏观调控的情况下,除了要关注经济政策内容本身,也应当保持经济政策长期稳定且作用方向统一,避免由于调整经济政策频率过高而对企业投资产生抑制作用,从而与原本的政策目标相违背。

参考文献:

[1]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015.

[2]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017.

[3]陳国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016.

[4]许罡,伍文中.经济政策不确定性会抑制实体企业金融化投资吗[J].当代财经,2018.

[5]徐光伟,孙铮,刘星.经济政策不确定性对企业投资结构偏向的影响——基于中国EPU指数的经验证据[J].管理评论,2020.

[6]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017.