零售行业财务报表分析研究

2020-11-27刘学路

刘学路

摘要:互联网、云计算、大数据在经济活动中的广泛应用,不断推升新的业态和商业模式,经济业务随之越来越复杂,搜集的财务数据愈发精细。财务报表提供的是一系列的财务数字,通过指标分析可以将其转化为财务报表使用主体所需的信息,进而为预测市场前景、制定财务计划及进行经济决策提供依据。文章以零售企业W公司为例,对W公司进行财务指标分析,提出了全渠道发展,增加收入;加快转型变革,增强发展潜力等措施。

关键词:财务报表;财务指标;分析;零售行业

引言

近几年实体零售受到消费结构升级,网络零售冲击等因素影响,面临的行业竞争风险加大,市场竞争愈加激烈。同时,突如其来的新冠肺炎疫情给零售实体企业造成了一定的影响。在这样的情况下,企业更需要客观的评价方法,通过分析财务报表更好的认识自身优势与不足,探索发展模式,提升各要素的经营质量,主动应对市场变化,降低不利因素对公司带来的影响[1]。

一、财务指标分析

(一)偿债能力分析

如图1所示:

W公司近三年流动比率呈现先降后升的趋势,尤其是2019年上升幅度较大,原因在于2019年流动资产的上涨幅度(25.67%)要远远大于流动负债上涨幅度(-3.23%),该企业的流动比率远小于2:1。因存货变现速度慢,可能存在滞销等情况,所以还需关注企业的速动比率,速动比率的一般标准为1:1。扣除掉存货等速动资产后,该企业近三年速动比率在1左右,其中2019年变动幅度较大。主要是因为2019年速动资产的增长速度要快于流动负债的增长幅度,流动资产的增加来源于货币资金的增长。此外,该企业现金比率2017—2018年变动不是很大,2019年大福上升,主要是因为该公司2019年货币资金大幅度上涨(24.10%)导致的,近三年现金比率远高于标准状态。从图中可以发现该企业资产负债率较稳定,维持在50%左右,比较稳定合理。

从上述分析可以得出该企业在扣除掉存货等资产后,其短期偿债能力表现比较好,风险较低。尤其是现金比率远高于一般水平,表明企业可用于立即支付债务的现金类资产非常多,安全程度有保障。但是该比率过高,说明企业没有充分利用负债筹集的资金,机会成本较高,经营风格较保守。资产负债率适中,表明企业长期偿债能力较强,财务状况乐观。综上,W公司偿债能力相对较强,财务安全程度较高。

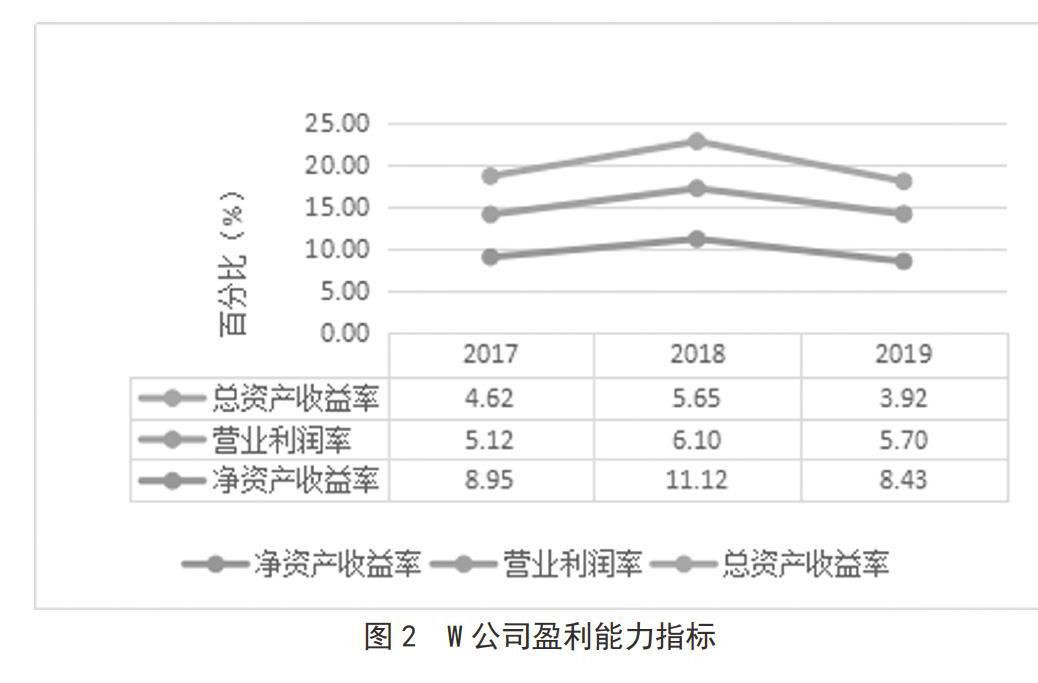

(二)盈利能力分析

如图2所示:

该企业总资产收益率呈现先升后降的趋势,2019年最低。原因在于2019年该公司净利润大幅度下降。2017—2019年净利润变化幅度分别为18.60%、66.95%、-15.15%,2019年主营业务毛利率16.09%,同比下降了0.42个百分点。净利润下降主要是因为主业毛利率下降的同时营业成本增加所致。

该企业营业利润率同样呈现先升后降趋势,2017年营业利润率最低,表明2017年每1元营业收入能够带来的利润最低。该企业近三年营业收入分别为260.85、267.11、267.89亿元,营业利润变化幅度为12.55%、30.11%、-6.19%。营业收入增长慢,同时营业成本增加,造成营业利润的下降,进而影响获利水平。该公司2018年净资产收益率最高,2019年最低。表明2018年股东的回报最高。

通过对比分析,W公司2017—2018这两年各项指标及表现要远好于2019年,这与行业宏观环境紧密相关。2019年零售行业受经营策略调整、市场疲软、新兴业态等影响比较严重,整个行业不景气,市场竞争风险进一步加大。整体上看,W公司2018—2019年盈利能力较强,2019年有所下降,但其盈利能力仍然居于行业前列。

(三)营运能力分析

如图3所示:

该企业应收账款周转率呈现先上升后下降的趋势,应收账款周转天数先变慢后加快。应收账款周转天数在零售行业回收天数比较快,收账能力比较强。近三年应收账款占总资产的比重分别为1.20%、1.30%、0.69%,2019年应收账款减少41.35%,主要在于收回了应收信用卡及移动支付款项。

存货周转率近三年一直处于下降的趋势,表明存货的周转天数不断增加,说明存货转化为现金或应收账款所需的时间变长,存货的管理水平相对下降。但是,其周转率增长幅度不是很大,且存货占总资产的比重为3.81%、4.24%、4.17%,比重不是很高,存货的增长也不是很大,没有出现存货积压或滞销的情况。

该企业总资产周转率呈现下降趋势,总资产的周转天数不断增加。说明企业运用总资产的效率降低,销售能力变差,影响了获利能力。总资产周转率主要受营业收入和资产两個因素的影响,该企业资产增长率分别为11.32%、3.1%、0.36%,该指标降低主要受资产因素的影响。

W公司总资产周转次数以及存货周转次数都在变慢,应收账款周转变动情况不是很大,在一定程度上表明该企业营运能力在变弱,各要素的运用效率在下降,不利于企业创造经济效益。

(四)发展能力分析

如图4所示:

该企业主营业务增长率、净利润增长率呈现下降趋势,净资产增长率和总资产增长率总体上也是下降趋势,种种迹象表明该企业发展能力不强。物质基础薄弱,销售不稳定不持续直接影响企业的收入,且2020年一季度该企业营业收入同比下降78.79%,净利润-2.22亿元,下降154.55%。营业收入的下降除了受宏观环境影响外,最关键的是受电商零售等新业态的冲击,该企业收入主要来源于门店收入实体收入。

营业收入三年基本保持稳定,经营活动产生的现金流量净额逐年下降,主要是由于销售款减少导致的,同时也反映了该企业对成本的控制不当。虽能满足日常经营活动和投资需求,但是非常不利于持续发展。2019年经营活动现金流量净额仅为13.44亿元,相较于2017年下降34.71%,W公司发展能力不强,对企业经营业绩有一定压力,会影响企业未来的发展后劲、行业地位。

二、对策分析

(一)全渠道发展,增加收入

新业态、新模式受到消费者普遍欢迎,要继续围绕实体业务和顾客需求,搭建直播间、微博等流量入口,发展“直播经济”,实现线上到线下、线下到线上的跨渠道营销,为顾客提供更优服务体验,不断提高智能化、数字化水平,以此带动经营业绩,提高销售收入。加强毛利率管理,努力克服市场不利因素,在主观上多采取措施,遏制毛利率下滑,确保收益按期全额实现。

(二)加快转型变革,增强发展潜力

加快转型调整,以转型创新为引领,创新营销模式,提升关注度。发挥好自媒体与社交媒体组合平台的作用,增强粉丝效应。强化与供应商资源的合作,强化与异业资源的跨界融合,发挥联动效应。强化营销力度与深度,提升业绩。创新不同客层精准营销,提升流量,增强可持续发展能力[2]。

(三)降低成本,提高资产利用效率

强化公司治理,提高公司资产管理水平,加大成本及费用控制力度,严控成本费用支出,有效管理现金流。同时,加强取费管理,努力减少取费不合理、不规范因素的影响,加强监控与稽查,堵塞管理上的漏洞,优化费用结构,持续挖潜节支。

结语

面对错综复杂的外部环境及新冠肺炎疫情的影响,零售业面临着下行压力进一步加大、线上线下快速融合发展、顾客理性与个性兼具等多方面压力。零售企业要主动出击,积极转型升级。通过财务报表分析,可以较为清晰、完整地了解到一个企业的财务状况、经营成果以及未来发展潜能[3]。W公司在营运能力和发展能力方面有所欠缺,未来需改进以期创造更大的企业价值。

参考文献

[1]王萍.论企业财务报表分析在财务管理中的作用[J].中国市场,2020(21):174+176.

[2]刘文纲,史兴天.百货零售企业如何走出自营困境——以王府井集团为例[J].商业经济研究,2020(06):128–130.

[3]赵晨曦.上市公司财务报表分析研究 ——以Z公司为例[J].纳税,2020,14(17):69–70.