金融发展对中国农业技术创新的影响研究

2020-11-26赵景峰

赵景峰,张 静

(华北水利水电大学管理与经济学院,河南 郑州 450046)

一、引言

农业是传统产业和基础产业,是国家的经济命脉,农业的健康与否影响着国家粮食安全和社会稳定。农业技术创新对于提升农业综合生产能力起着至关重要的作用,其中,金融发展是推动农业技术创新的重要因素,在农业产业化、集群化发展过程中,技术创新及产品创新等均需要金融资金支持。金融支持是政府或金融机构通过信贷倾斜、资本市场准入、差别贷款利率等政策对社会或企业项目提供融资支持的一系列制度安排。金融支持有广义和狭义之分,广义的金融支持泛指通过调配市场剩余信贷资金为社会经济生产提供资金保证的一种基础性支持机制,而狭义的金融支持特指在国家政策干预下金融机构通过优化金融组合、完善资本配置以达到预期目标的措施(1)张玉喜:《产业政策金融支持的协调机制研究》,《学习与探索》2008年第3期。。完善的金融体系及良好的金融市场环境是推动农业技术创新的重要支撑(2)刘秀光:《实施金融监管与鼓励创新的平衡问题——政策目标和经营目标的统一》,《重庆工商大学学报》2019年第4期。。随着金融支持力度的增加,农业产业创新融资需求得到有效缓解,农业技术创新显著改善,发明专利申请量由2000年的6340个提高到2017年的107283个,增长了16.92倍;技术进步对农业产业发展的贡献率明显提升,由2000年的34.5%提升至2017年的56.1%。

由此可见,金融发展对中国农业技术创新具有重要的推动作用,农业技术创新离不开金融机构的资金支持。农业经营主体在进行技术创新时,一般会面临资金风险、市场风险等诸多不确定性因素(3)Levine,R. Stock Markets,Growth and Tax Policy. The Journal of Finance, 1991, 46(4): 1445-1465.,金融机构在为农业技术创新提供金融支持的同时,还会形成风险分散机制。金融机构的主要功能在于对企业研发项目进行分析、处理和判断,据此提供研发资金、降低研发风险(4)King,R.G.,Levine,R. Finance, Entrepreneurship and Growth: Theory and Evidence . Journal of Monetary Economics, 1993, 32(3): 513-542.。Cimoli & Pereira认为,即使拥有后发技术优势的发展中国家在技术创新中也充满了风险性,金融支持通过发挥风险分散功能有利于企业技术创新(5)Mario Cimoli, Wellington Pereira, Gabriel Porcile & Fábio Scatolin.Structural Change, Technology, and Economic growth: Brazil and the CIBS in a Comparative Perspective .Economic Change and Restructuring,2011(44):25-47.。债券和股票市场在很大程度上能够为企业提供融资服务,有利于创新活动的开展(6)Nourzad,F. Financial Development and Productive Efficiency: A Panel Study of Developed and Developing Countries . Journal of Economics and Finance, 2002, 26(2): 138-148.,但银行在金融体系中拥有绝对优势,相对于债券和股票市场,银行对于企业创新活动的影响作用更加明显(7)Chava S.,Oettl A., Subramanian A., et al. Banking Deregulation and Innovation. Journal of Financial and Economics,2013(3): 759-774.。企业进行技术创新需要充足的资金保障,投资者通过不同渠道获取投资信息并对信息进行筛选和判断以实现与资金需求的匹配,在此过程中,企业高质量的信息披露有利于投资者作出决策,金融支持的信息功能发挥着重要作用(8)朱炜、孙雨兴、汤倩:《实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响》,《会计研究》2019年第3期。。Diamond认为,金融机构的信息处理功能是克服金融市场信息不对称的有效手段,这有利于缓解企业技术创新中的融资难题(9)Diamond D.W., Dybvig P.H. Bank Runs, Deposit Insurance and Liquidity. Journal of Political Economy, 1983, 91(3): 401-419.。Allen & Gale研究发现,金融市场在信息处理上存在差异性,市场主导型金融市场倾向于为风险性较大的不成熟技术创新提供融资支持,而银行主导型金融市场更倾向于为风险较小的成熟期技术创新提供资金支持(10)Allen F., Gale D.M. Financial Contagion. Journal of Political Economy, 2000, 108(1):1-33.。黄季焜等从农业技术重要性出发强调了政府金融支持对农业科研投资的重要性,认为政府可通过研发资助等政策为投入较大、风险较高的农业技术创新提供融资保障(11)黄季焜、刘宇、WillMartin、Scott Rozelle、杨军:《从农业政策干预程度看中国农产品市场与全球市场的整合》,《世界经济》2008年第4期。。金融发展确实有助于技术创新水平的提升,但存在明显的地区差异性,东部地区和中部地区金融发展对技术创新的提升作用高于西部地区(12)孙伍琴、王培:《中国金融发展促进技术创新研究》,《管理世界》2013年第6期。;二者之间是单向因果关系,金融发展有助于科技创新,而科技创新尚未显著带动金融发展(13)赵丹妮、任晓怡:《金融发展对科技创新影响的实证研究——基于北京市和上海市的比较分析》,《技术经济与管理研究》2015年第2期。。金融规模对科技创新具有明显的促进作用,但金融市场效率尚未显著促进科技创新(14)屠年松、方玉:《金融发展对科技创新影响的实证研究——基于中国省际面板数据》,《生态经济》2017年第11期。。辉敏敏等研究发现,我国农业技术创新水平提升明显,这种提升主要依靠农村金融发展与农业财政支出的有效支持,财政支出对农业技术创新的促进作用逐年增强,而金融发展的促进作用却是逐年削弱(15)辉敏敏、黄永兴:《金融发展、财政支出与农业技术创新——基于面板数据的分析》,《安徽工业大学学报(自然科学版)》2016年第2期。。

通过上述分析可以看出,随着金融市场的不断完善,学者们逐渐意识到金融支持对技术创新的重要性,从而在金融发展、技术创新方面进行较为深入的探讨。然而在我国,针对金融发展对技术创新影响作用的研究尚处于起步阶段,尤其是对农业技术创新的影响机制需要进一步探讨。鉴于此,本文使用2002—2018年中国省际面板数据试图探析金融发展对农业技术创新的影响。

二、机制分析

农业技术创新对于提升农业综合生产效率起着至关重要的作用,具有消耗大量资源和时间周期长的特点。不仅如此,农业技术创新的每个阶段势必会消耗大量的资金,这就意味着农业技术创新离不开金融市场的资金支持,金融发展对于农业技术创新具有重要的影响作用。金融发展主要包括金融规模、金融效率和金融结构三个方面(16)Levine, R. Bank-Based or Market-Based Financial Systems: Which Is Better. Journal of Financial Intermediation, 2002,11(4):398-428.,因此,本文主要从这三个方面出发,旨在揭示金融发展对农业技术创新的影响机制。

(一)金融规模对农业技术创新的影响机制

金融规模对农业技术创新的作用主要体现在两个方面:一方面,金融规模影响农业技术创新的融资来源。农业技术创新需要大量的资金支持,企业在技术创新、产品创新过程中均需要投入体量相当的金融资金。同时,金融机构数量的增加也会为农业技术创新提供资金支持便利,金融市场竞争不仅有利于资金流转,为农业技术创新提供更多的资金来源,而且还有利于金融工具的创新,企业可根据实际融资需求选择合适的融资工具来推动农业技术创新。另一方面,融资方式可分为内源融资和外源融资,内源融资主要通过公积金变现和职工筹资的方式进行,而外源融资主要通过银行贷款、股权融资等方式进行(17)葛永波、陈磊:《管理者风格与企业投融资决策研究》,北京:经济科学出版社,2018年版,第33页。。金融规模的扩大能够促进农业技术创新采用多种融资方式以满足企业的融资需求,降低融资约束和融资成本。

(二)金融效率对农业技术创新的影响机制

金融效率对农业技术创新的金融支持机制主要包括两个方面:一是投入产出机制。资本增长依赖于储蓄转化为投资的效率,金融投资是农业技术创新的重要保障,金融体系吸收存款后通过发放贷款进行投资,因此,提升储蓄投资转化效率对于农业技术创新具有重要作用。二是资产配置效率。金融资源是社会经济活动正常运作的血液,资本在生产部门及行业间的合理配置意味着金融资本流向了能够使其发挥最大作用的地方,金融体系通过资本配置功能的发挥促进社会生产的发展,因此,金融效率的提高会极大推动农业技术创新。

(三)金融结构对农业技术创新的影响机制

金融结构对农业技术创新的金融支持机制主要表现为两个方面:一是风险机制。技术创新势必会在带来大量收益的同时,伴随着不可控的风险。若企业采取单独研发活动,不仅会消耗和浪费诸多资源,而且研发周期较长,一旦失败,势必引发不可估量的损失。金融体系对农业技术创新具有关键的推进作用,但是金融支持在为农业技术创新提供融资服务时也存在一定的隐形风险,如流动性风险、市场风险等。如果当地的金融结构比较合理,则金融支持面临的金融风险就相对较小,这将有利于金融体系的稳定,并为农业技术创新的有序推进创造相对宽松的融资环境。二是产业机制。金融作为第三产业可以促进农业发展,是农业技术创新得以实现的关键环节。合理的金融结构可以引导农业的发展趋势、优化农业产业结构、促进农业产业健康发展,从而为农业技术创新提供条件。

三、模型、变量与数据

(一)模型设定

科学识别新常态下金融发展与农业技术创新之间的关联关系,能够为今后一段时期我国农业发展方式转型升级的政策选择提供一定理论依据。为了能够较为全面地回答金融发展对农业技术创新的影响,本文设定如下计量模型:

其中,i表示地区,t表示年份,a0为常数项,a1~a8为待估计系数,λt为时间效应,nt为地区效应,εit为随机扰动项。agpatentit表示i地区t期的农业发明专利授权量,FE、FS、FC分别表示金融规模、金融效率和金融结构,industry3表示第三产业比重,human表示人力资本,fdi表示外商直接投资额,market表示市场发育程度,rd表示研发投入。

(二)变量选取

1.被解释变量

农业技术创新(agpatent):技术创新以及农业技术创新是比较抽象的概念,至今尚未形成公认的衡量标准。目前,现有研究成果对技术创新的衡量标准主要集中在如下两个方面:一是用科研经费的投入来衡量(18)姚耀军、董钢锋:《金融发展、金融结构与技术进步——来自中国省级面板数据的经验证据》,《当代财经》2013年第11期;李后建、张宗益:《金融发展、知识产权保护与技术创新效率——金融市场化的作用》,《科研管理》2014年第12期。;二是用专利申请和专利受理数量来衡量(19)李志强、陈泽珅:《制度变迁与技术进步对中国经济增长的影响》,《经济与管理研究》2015年第12期。。其中,发明专利授权量是衡量地区创新能力最有力的直接指标(20)Cohen W. Empirical Studies of Innovative Activity. In P. Stoneman(ed) Handbook of the Economics of Innovation and Technological Change.Oxford: Blackwell, 1995.,因此,本文以各地区农业发明专利授权量的自然对数来表示农业技术创新程度。

2.解释变量

本文参照Levine对金融发展指标的衡量方法,分别从金融规模、金融效率和金融结构三个维度对我国的金融发展指标进行衡量(21)Levine, R. Bank-Based or Market-Based Financial Systems: Which Is Better. Journal of Financial Intermediation, 2002,11(4):398-428.。鉴于实际数据的可得性,各要素的具体构造方式如下所示:

金融规模(FE):金融规模指标是对股票市场规模相对于金融机构信贷规模大小的一种比较。近年来,随着我国金融市场化程度的不断提高,融资渠道已不再仅限于某个省份内部,跨地区资金业务量的扩大使得金融机构对企业技术创新的支持力度逐渐增强。技术创新是一个持续过程,需要长期稳定的金融支持。外源融资渠道的畅通可以有效缓解创新企业研发经费不足的问题,为企业技术创新提供可靠的资金保障。鉴于此,本文采用股票市场规模与银行业规模衡量金融规模,其中,股票市场规模用股票市场价值总额与地方GDP的比值衡量,银行业规模用银行存贷款额占地方GDP的比重衡量。

金融效率(FS):金融效率指标是对保险市场相对银行金融机构效率高低的一种衡量。胡晓宁认为保险市场的风险转移功能对企业技术创新具有激励作用,相对证券和银行业而言,保险业对技术创新的促进作用更大,这是因为:一方面,保险业通过转移研发风险能够鼓励企业开展技术创新,促进创新企业向技术含量更高的生产领域挺进;另一方面,保险业可对企业发明专利提供针对性的保险服务,以降低知识产权的外溢效应对企业造成的损失(22)胡晓宁、李清、陈秉正:《科技保险问题研究》,《保险研究》2009年第8期。。同时,银行机构的存贷比率反映了地区储蓄投资的转换效率,该效率不仅取决于储蓄转化为投资的顺畅程度,还取决于资金配置是否有利于发展生产。因此,本文采用保险密度与银行存贷比衡量,其中,保险密度用地区保费总额与常住人口的比值衡量,银行存贷比用银行存款总额与贷款总额的比值衡量金融效率,该值越大则说明储蓄投资转化效率越高。

金融结构(FC):金融结构指标是对股票市场价值总额相对于银行贷款总额大小的一种度量。金融结构衡量了金融市场在资金配置过程中的相对地位,包括市场主导型金融结构和银行主导型金融结构,市场主导的金融结构在提供流动性方面要优于银行主导的金融结构。股票市场价值总额反映了金融市场在金融体系中的重要程度,股权融资是企业研发经费投入的重要来源之一。银行贷款总额反映了银行业金融资金的总量实力,银行金融机构对当地生产发展的支持力度体现了银行业在金融体系中的整体地位。鉴于此,本文采用股票市场价值总额与银行贷款总额的比值衡量金融结构,该值越大则说明金融结构的市场化程度越高,即偏向于市场主导型金融结构,反之,则说明是银行主导型金融结构。

3.控制变量

第三产业比重(industry3):产业关联理论认为产业间存在一定程度的知识溢出和技术溢出效应,第三产业发展对农业产业发展具有外部性影响。因此,本文采用第三产业增加值占非农GDP的比重衡量该指标。

人力资本(human):本文采用教育年限法衡量,具体测算方法是:将6岁以上人口的受教育水平划分为不识字、小学、初中、高中、大专及以上五个层次,对应的学制学年数分别为0年、6年、9年、12年、16年以上,然后用各阶段受教育人口占比乘以相应的学制学年得到人均受教育年限。公式为:

外商直接投资(FDI):外商直接投资通过正向技术溢出效应影响出口企业的技术创新,进而带动一个地区技术结构水平的提升。本文用外商直接投资存量表示。

市场发育程度(market):本文采用非国有经济发展程度近似表示,具体测算方法是用非国有经济工业产值占工业总产值的比重衡量。

研发投入(rd):技术创新离不开资金的支持,技术创新的每一个阶段都需要大量的资金作支撑,一旦资金中断,就意味着企业将面临不可预见的损失。因此,研发经费的投入将影响农业技术创新,本文采用农业研发经费支出占GDP的比重衡量该指标。

(三)数据来源及说明

本文采用2002—2018年除西藏外的中国30个省市为研究对象(囿于数据缺失较多,故不考虑西藏)。相关数据均来自历年的《中国统计年鉴》《中国金融年鉴》《中国工业统计年鉴》《中国教育统计年鉴》和国家知识产权局数据库。

四、实证结果及分析

(一)全样本分析

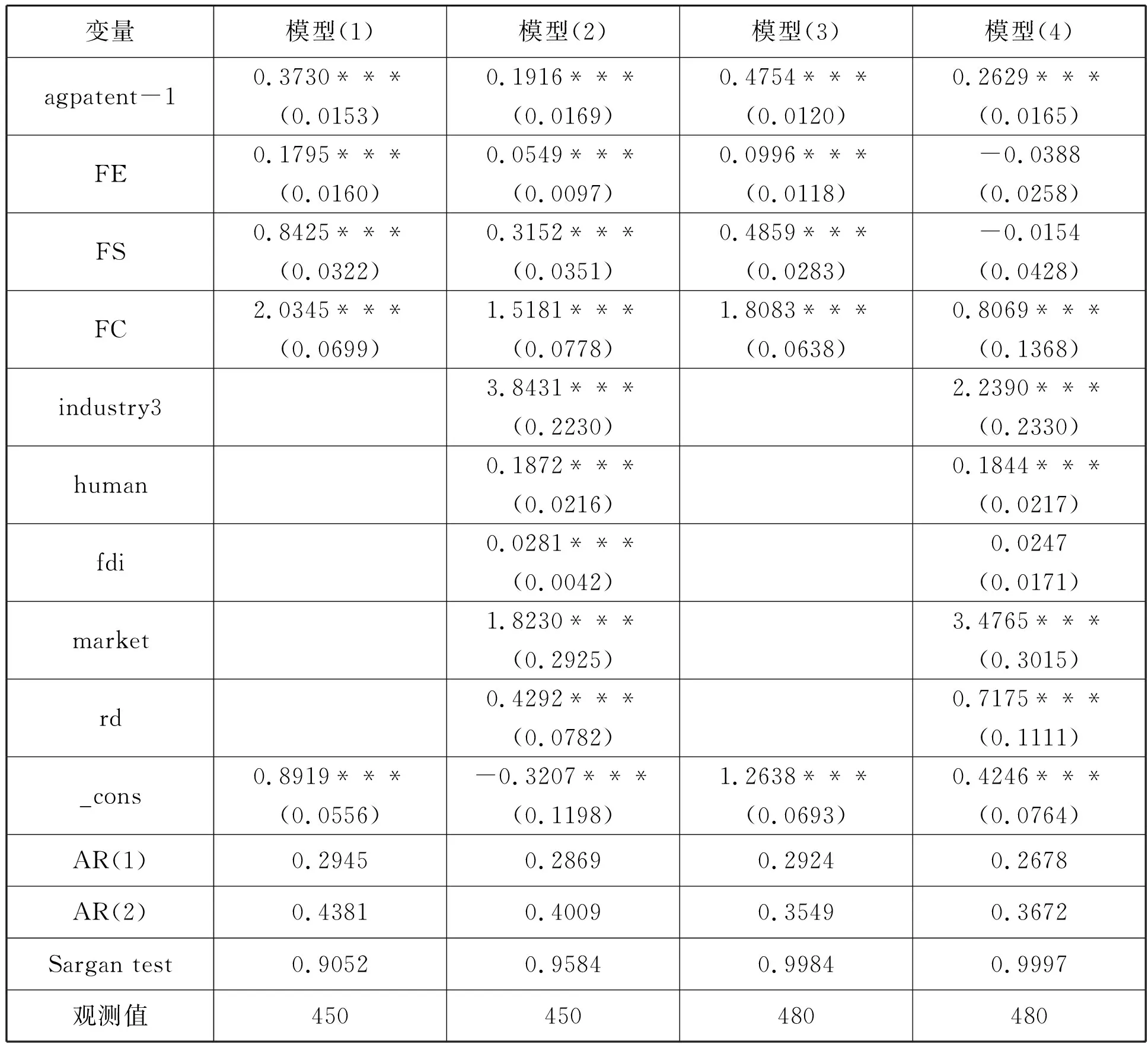

我们主要从整体样本层面考察金融发展对我国农业技术创新的影响,采用随机效应回归分析,结果如表1中的模型(1)和模型(2)所示。模型(1)为单独引入金融发展三个要素的估计结果,模型(2)为加入控制变量后的估计结果。然后,对使用固定效应模型还是随机效应模型进行Hausman检验。由Hausman检验结果发现,卡方值显著异于0,p值为0.0000,强烈拒绝误差项与解释变量不相关的原假设,因此,应使用固定效应模型。固定效应模型的回归结果如表1中的模型(3)和模型(4)所示,模型(3)为不考虑控制变量的基准回归结果,模型(4)在模型(3)的基础上考虑了控制变量的影响。

由固定效应的回归结果可知,金融规模对农业技术创新具有显著的促进作用,金融规模每提高1个百分点,农业技术创新将提升0.0337个百分点;金融效率对农业技术创新具有显著的促进作用,金融效率每提高1个百分点,农业技术创新将提高0.1309个百分点;金融结构对农业技术创新具有正向影响作用,但在统计上并不显著。金融效率对农业技术创新的促进作用最为明显,可能的原因在于:金融发展尤其是金融效率的提升,通过资源配置效应、风险分散效应、信息处理效应等,能够有效解决信息不对称问题,降低道德风险和监督成本,提高融资主体股权融资、债券融资效率,优化农业技术创新要素比例配置,进而促进农业技术创新产出。

表1 金融发展影响农业技术创新的静态面板回归结果

由于固定效应估计的一致性要求因变量和误差项无关,也就是说因变量都是外生,但是本文设定的因变量可能存在较为严重的内生性问题,这就意味着变量之间可能存在逆向因果关系:在金融发展提升我国农业技术创新水平的同时,随着技术创新水平的不断提升,农业部门可能对金融支持提出更高层次的要求,从而刺激金融发展水平的进一步提升。另外,研发投入、人力资本、外商直接投资和市场发育程度这些变量和自变量之间也存在逆向因果关系导致的内生性问题。此外,受技术创新阶段和宏观经济环境的影响,技术创新活动往往表现为一个动态的、不间断的变化过程。企业技术创新不仅受当期技术水平的影响,还受过去行为的惯性影响。鉴于此,本文在静态面板模型分析的基础上,进一步采用动态面板模型进行估计,以差分GMM和系统GMM估计建模,引入农业技术创新自然对数的一阶滞后项作为工具变量,以更加客观地分析金融发展对农业技术创新的影响。

我们进行了差分GMM估计,结果如表2中的模型(1)和(2)所示。采用lnagpatent的一阶滞后项作为工具变量,通过检验扰动项的差分是否存在高阶自相关,发现存在一阶自相关统计量AR(1)的p值均大于0.2,说明扰动项的差分不存在一阶自相关,可以使用差分GMM。Sargan检验结果显示,在1%的显著性水平上工具变量均有效,这说明了模型设定的有效性和工具变量选择的合理性。模型(3)和(4)列出了系统GMM估计的结果,由AR统计量及Sargan统计量可知,模型均通过了扰动项差分自相关检验和工具变量过度识别检验。与差分GMM相比,由于系统GMM使用了更多的工具变量,使得其标准误差更小,说明系统GMM估计得更准确、结果更有效率。由模型(4)的估计结果可知,金融规模和金融效率对农业技术创新的影响作用在统计上并不显著,而金融结构却显著促进了农业技术创新,说明金融支持对农业技术创新具有明显促进作用。

表2 金融发展影响农业技术创新的动态面板回归结果

(二)金融发展的地区差异对农业技术创新影响的拓展分析

中国地域辽阔,各省域区位条件、资源禀赋、产业政策等方面存在千差万别,在某种程度上导致了农业经济发展和农业产业结构布局存在显著的地区差异。鉴于此,本文将整个区域按照经济地理位置分为东部地区、中部地区和西部地区(23)东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南,中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南,西部地区包括四川、贵州、云南、重庆、陕西、甘肃、青海、宁夏、新疆、内蒙古和广西。,旨在揭示金融发展的地区差异对农业技术创新的影响。表3报告了金融发展的区域差异对农业技术创新影响的估计结果。从表3中可以看出,无论是否加入控制变量,金融结构对东部地区农业技术创新具有显著的促进作用,其可能的原因在于东部地区作为经济发展的前沿示范区,其金融结构较为合理,能够为企业提供更有效率的融资服务及相关金融产品。虽然金融效率对中部地区农业技术创新具有显著的促进作用,但金融规模却显著抑制了农业技术创新。从理论上可知,金融发展能够显著促进科技创新产出,但实证结果却显,示金融规模、金融效率尚未促进我国东部地区和西部地区的农业技术创新,这与本文研究预期不完全相同其可能的原因在于:现阶段各地区金融发展虽然初具规模,但金融市场效率还处于较低水平,未能释放对农业技术创新的正向作用。因此,各地区应加速金融体制改革,放松政府管制,降低农业科研项目贷款门槛,以有利于提升金融效率。

表3 金融发展的区域差异对农业技术创新的影响

五、结论与启示

由上文可知,金融支持对农业技术创新具有显著的正向影响,金融效率对农业技术创新的促进作用最为明显,金融结构对东部地区农业技术创新具有显著的促进作用。虽然金融效率对中部地区农业技术创新具有显著的促进作用,但金融规模却显著抑制了农业技术创新。金融规模、金融效率尚未促进东西部地区农业技术创新。基于此,可从以下三个方面入手,不断完善机制建设,以提升我国农业技术创新绩效。

(一)建立和完善渠道拓宽机制

有必要建立和完善以创新基金、投资基金和担保基金为主的金融市场体系,增强金融资本对不同创新阶段和不同创新类型的支持力度,提升金融资本的运作效率,以促进农业技术创新。由于技术创新面临较高的投资风险和不确定性,为加强农业技术创新风险管理,金融机构应通过渠道拓宽机制提高技术创新融资效率,为此,需从以下两个方面着力:一方面,不断探索金融机构信贷产品和信贷业务创新,扩宽创新类金融抵押工具,以满足技术创新融资需求;另一方面,推动非信贷类产品创新,开发与农业技术创新密切联系的资产证券化金融产品,加强对中小型农业创新企业的短期融资服务,针对农业发展过程中技术创新的特殊性,推出新颖高效的金融工具和产品。例如,可推动天使投资机制和风险投资机制的发展,天使投资通过政策导向可优先为市场前景较好的创新项目提供融资,鼓励经验丰富的天使投资人开展投资活动并形成联盟网络化运行机制,为农业技术创新初期的企业融资提供有力保障。风险投资通过风险分散和融资筛选,可筛选出具有发展前景的农业技术创新项目,这不仅有利于提高技术创新融资的有效性,还有利于市场潜力较大的农业技术创新项目的推进,从而提高农业技术创新效率。

(二)建立和完善协同管理机制

农业技术创新具有较高的风险性,金融机构为农业技术创新提供金融支持也会面临一定的风险,因而为保障金融支持的稳定运行,有必要健全金融机构协同管理机制,通过不同部门间的有效配合,提升金融系统内的资本资源整合效率,形成管理协同效应。可从以下三个方面着力:首先,制定符合实际的协同管理目标。应根据实际的金融发展情况,明确不同金融主体的管理任务,通过资源整合达成金融机构间的协同管理目标;其次,制定合理的管理计划。金融机构应依据协同管理目标,对部门间的管理职能进行合理划分并形成切实可行的管理计划,防止交叉管理的出现,以提高农业技术创新的金融支持效率;再次,建立完善的管理效果评估机制和反馈机制。完善金融机构的管理效果评估机制和反馈机制,可以帮助金融机构及时调整对农业技术创新的金融支持策略,为提高金融支持效率提供科学依据,并最终提高金融资本配置效率,确保农业技术创新的持续推进。

(三)建立和完善服务调动机制

在提高银行体系运行效率的基础上,应努力完善金融市场体系,构建多元化的资本市场,为农业技术创新提供稳定的资本保障。为此,需从以下两个方面着力:一方面,协调商业性银行和政策性银行服务机制。政府应鼓励和重点培育地方性商业银行,不断提高商业性银行信贷效率,扶持具有地方特色的农业技术创新企业发展,通过政策倾斜放宽技术创新企业的贷款条件,加大对技术创新企业的金融支持力度。同时,政府应鼓励商业性银行与政策性银行的交流与合作,不断增强金融的资源配置、信息处理功能,以协调推进农业技术创新企业发展。由于农业技术创新具有风险性高、资金需求大、投资回报期长等特性,因而应充分发挥政策性银行的引导作用,通过信号机制、竞争机制有效引导金融市场投资者对农业技术创新企业的投融资,为农业技术创新企业的资金链供应提供保障。另一方面,增强保险业风险管理服务。完善地区保险业发展是增强农业技术创新金融支持的有效手段。应努力拓展保险服务渠道,加强对农业前沿技术创新的风险担保,针对农业技术创新不同阶段面临的各种风险提供针对性的风险承担业务,为农业技术创新保驾护航。同时,依托保险业的信息处理功能,可促进区域间信息交流,提升农业技术创新合作伙伴间的匹配效率,以有效规避信息不对称带来的创新风险。此外,保险业通过吸收保费并转化为投资,还可为农业技术创新提供融资服务,从而促进农业技术创新的发展。