地勘单位实体绩效量化管理方法探讨

2020-11-26刘轶松梁雪健刘天恒康海平徐飞杨孝杰中化地质矿山总局吉林地质勘查院吉林长春130000

刘轶松 梁雪健 刘天恒 康海平 徐飞 杨孝杰(中化地质矿山总局吉林地质勘查院,吉林 长春 130000)

0 引言

我国拥有庞大的地质勘查队伍,各类地勘单位遍布地矿、冶金、煤炭、有色金属、化工、石油等十多个系统,有上千家之多。自建国以来为祖国地矿事业做出了巨大的贡献,支撑了国家经济建设与国防安全。自2011年,随着国家关于分类推进事业单位改革的开展,至2016年末,全国地勘类事业单位的分类工作已基本完成,许多地勘单位划归为公益二类:差额拨款,财政只补贴40%,其余60%要单位自己挣回来,这类地勘单位占约58%、还有生产经营类地勘单位另占19%。因此近8成地勘类单位需要进入市场找项目来维持自身生存,做的好可能收入超过公益一类,做的不好可能入不敷出,因此未来发展道路机遇与风险并存。

文章作者长期从事实体负责人的工作,通过多年实践和不断完善,针对地勘实体部门管理,总结了一套具体可量化的绩效管理办法,并在实践中取得了良好的效果。本文依据工作实践经验,通过问题分析及寻找有针对性的解决办法,提出了具体的实体绩效管理量化方法,可为地勘类事业单位实体绩效管理提供参考。

1 实体绩效管理存在的主要问题

我国地勘事业单位以往工作与管理方法有我们国家自己固有的一些特征,这源于长期的计划经济体制。因此,在实际工作中,存在一些不足和弊端,而对于地勘实体,主要表现在以下几方面:

1.1 特有工作性质产生的问题

地质工作主要是以找矿为主,属于向大自然索取,在工作中存在一个责任心问题,因为在勘查找矿工作并不是每个项目都必须找到矿产,因此地质技术工作变成了“良心活”。在工作中全靠自觉,工作积极有效与否差别不明显,势必会影响工作成效,这也是地质行业工作区别于流水生产线计件工作的明显区别,没有好制度就不利于激发人们的工作积极性。

1.2 现有体制分配制度的弊端

事业单位工资体现主要是职称、职务、工龄等,难以真实反映技术人员在各类不同项目中创造的实际价值,收入模式一定时间段内固定、变动小,工作内容与工资组成无法真正实现对等,从而出现缺少工作的激励效应,影响高创收但低收入的群体人员的工作积极性。

1.3 事业单位人事变动不够灵活

事业单位人员聘用和辞退的调整不同于企业,一般不会有大的调动和人员辞退现象,因此在人员选用方面就有很大的局限性,工作人员间缺乏进取心和竞争力,这也是事业性单位企业化管理不易解决的一个难题,只能通过引导和督促,使其发挥“主人翁”精神来完成工作。

1.4 地质工作量不易量化考核

地质工作种类繁多,难易不同,一个项目需要多人多部门共同完成,才能取得最终成果,如何量化业绩就变成一个不易解决的问题。但“量化”是绩效考核中最直观的方法,能直接让工作人员在分配中直接感受到“公平、公开、公正”。因此,不能很好的量化就不能有一个令人信服的考评,经常会受人为影响,从而会严重影响工作人员的积极性。

2 实体绩效管理制度的制定与实现

鉴于地勘事业体制管理的特点和地质工作固有的特殊性,在绩效考核的制定中就不得不全面考虑,结合实际情况,不能照搬企业管理方式。即:在坚持大原则基础上,应以“加强奖励、减少惩罚、保证底线”为基调的基础上制定可行量化绩效考核制度并不断改进。

2.1 严格执行是前提

(1)加强制度教育:应形成良好工作氛围。让员工能看到努力工作产生的绩效前景,同时应以集体利益为重,明白个人和团队俱荣俱损的道理。

(2)坚持严格考核:采用多种形式将福利与绩效分开并倾向于绩效,做到“能者吃肉,弱者喝汤”,加强量化考评约束力,切实让用心工作、创造成绩的员工获得更多的收入。

(3)建立底线制度:通过以实体及项目组为单位以项目负责制为基础,划分好“责权利”。通过绩效管理来拉开收入差距的同时,任何员工不得触碰实体原则底线,从绩效角度达到优胜劣汰。

2.2 量化考核是基础

由于地质资金多来自于项目生产资金,“工资、福利和绩效收入”是项目成本之一,因此可依据项目预算中的各项资金的来源为基础来制定考核标准,优点是可量化、有依据、可预知。同时不会超过基本预算。现将实践运行的《实体收入基本管理方法》列举如下,仅供参考:

目的:为了更好的体现“按劳分配”的原则,提高技术人员工作积极性,特制定实体技术人员绩效管理基本政策,以应对复杂的地质市场,保证实体可持续发展,尽量做到“公平、公正、公开”。

依据:国家单位有关政策、2010国家地质调查项目预算标准、目前地质行业实际情况及近几年实体项目绩效管理试运行经验制定。

原则:提倡“个人有担当、集体利益放首位”;提高“工作任务执行力度及各类专业技术水平”;执行“项目负责制”的绩效管理办法;通过“综合评比”体现个人职业价值。

条例:以下八条为基本条例

第一条 全员以设技术岗位为主,少量管理岗位,部分职能工作采用兼职形式以降低成本。

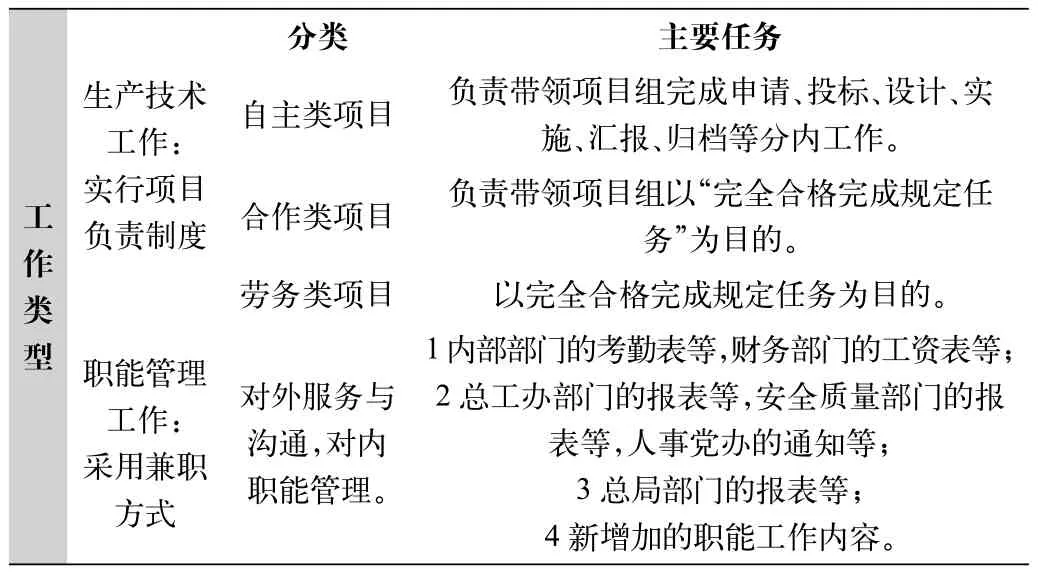

第二条 工作类型分“生产工作类”和“职能工作类”,生产工作类包括“自主类项目”、“合作类项目”、“劳务类项目”,各岗位详细工作内容见表1。

表1 各岗位详细工作内容

第三条 工作实施采用“项目负责制”

第四条 所有工作按“工作日”形式核定个人绩效。注:对外个人承担项目(个人项目)责任自负,应以先完成单位工作为前提,所有费用自理实体加收管理费(收入的20%打底),并需实体负责人批准。

第五条 收入来源(5类):

(1)基本工资类:基本档案工资,国家规定的“五险一金”。

(2)岗位补助类:项目负责人岗位补贴,野外在岗补助,职能岗位工资补助。

(3)专业绩效类:绩效工作日按100/天。计算方法见表2。

表2 专业绩效计算方法

(4)福利类:节假日小额度福利,考勤交通费,考勤伙食补助,电话费(负责人、员工按比例报销)等。

(5)年底奖金类等。

3 实体绩效管理制度的实践效果

通过近五年的实践检验,团队上下在人员技术水平、配合、项目成果上显著提高,管理形成良性循环。通过可量化绩效管理使实体抵抗市场风险能力得到提高。

但也存在部分问题,即实体内部竞争激烈,有出现技术保守现象,需要加强集体利益教育;制度具体化后,出现空白区在工作实践中需通过与骨干力量的不断“沟通、评估、整改、完善”使管理制度更加符合实体实际。

4 结语

(1) 制定一套切实可行的绩效管理方法至关重要,有了好的方法就有执行的依据、制度需要严格执行。

(2) 实体管理应以项目经费为基础实行可量化绩效管理。这样便于“公平、公正、公开”执行,提高员工工作积极性。

(3)绩效管理制度的制定需要不断沟通、评估和改进,应在符合实体利益的大原则前提下不断修正。