物流上市公司融资结构影响因素实证研究

2020-11-25周德慧副教授

周德慧 副教授

(西安欧亚学院金融学院 陕西西安 710065)

近年来,很多新兴物流公司从市场中兴起。然而,由于我国物流行业起步较晚,债务市场和股票市场目前还不完善,长期负债率太低,主要依赖于短期流动负债,存在较大的财务风险以及较高的破产概率等,这些问题的存在成为了物流上市公司长期持续发展道路上巨大的障碍和阻力。因此,如何找到影响物流上市公司融资结构的关键因素,在提升物流上市公司整体绩效方面具有较强的现实作用,并且对物流上市公司的快速、健康、稳定的发展也是具有极其重要的实践推动意义。

样本选择、数据来源和指标选择

为了数据的有效性,基于以下标准对物流上市公司进行筛选,剔除ST等财务出现异常的公司,剔除销售净利率为负的公司,剔除B股公司,最终选定55家物流公司,数据的有效区间是2017-2019年。本文的数据主要来自于国泰安经济金融数据库(CSMAR)以及各上市公司年报。

选取如下反映物流上市公司融资结构影响因素的14个具体指标。股权结构维度拥有第一大股东持股比例(X1)、前五大股东持股比例(X2)、前三大股东股东持股平方和(X3)这3个指标;总资产(X4)、营业总收入(X5)这2个指标可以比较全面反映了公司规模;存货周转率(X6)、应收账款周转率(X7)、总资产周转率(X8)这3个指标可以比较全面反映了营运能力;盈利能力维度拥有净资产收益率(X9)、销售净利率(X10)、每股收益(X11)这3个指标;总资产增长率(X12)、净利润增长率(X13)、营业收入增长率(X14)这3个指标可比较全面反映了成长能力,如表1所示。

基于因子分析法的影响物流上市公司融资结构关键因素的识别

(一)因子分析模型建立

因子分析是将多个变量X1,X2,X3,…,XP综合为少数几个因子F1,F2,F3,…,Fm,揭示多个指标与其相对应因子之间关系的一种统计方法。具体可以表现为以下公式:

(二)可行性分析

KMO取值在0到1之间,一般认为KMO值至少0.7以上才可以做因子分析。本文可行性检验的KMO值为0.891,且P值为0.000。因此,可以看出本文数据适合做因子分析。

(三)特征根确定和公共因子提取分析

公共因子是反映原始指标间共同信息的因素。因子贡献率是此因子所对应的特征值与所有特征值之和的比值,如表2所示。从表2可以看出,特征值大于1的有5个,前5个主成分占据了累计方差的75.847%,所以可以提取这5个主成分作为物流上市公司融资结构影响因素的因子,具体可以表述为 F1、F2、F3、F4、F5。

由表3可以得出此结论:主成分2拥有3个大载荷的指标X1、X2、X3,所以可叫股权因子;主成分4拥有3个大载荷的指标X6、X7、X8所以可叫营运因子;主成分5拥有2个大载荷的指标X4、X5,所以可叫规模因子;主成分1拥有3个大载荷的指标X9、X10、X11,所以可叫盈利因子;主成分3拥有3个大载荷的指标X12、X13、X14,所以可叫成长因子。

表1 融资结构影响因素指标

表2 特征根与方差贡献率

表3 旋转后的因子载荷矩阵

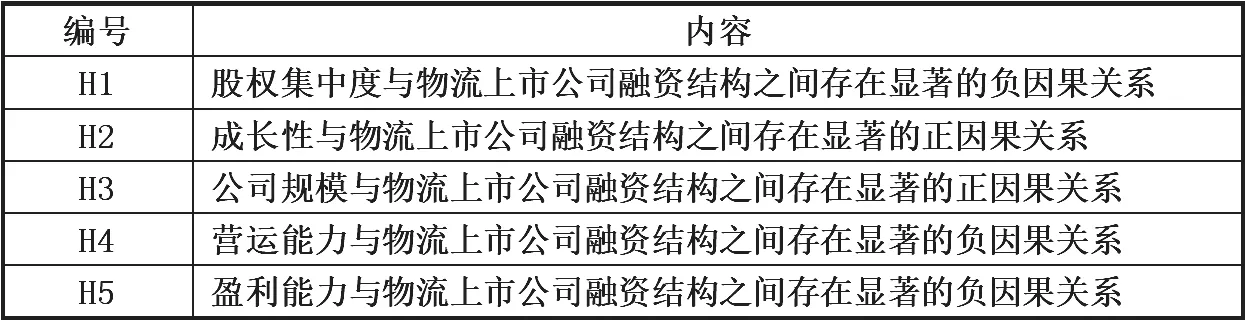

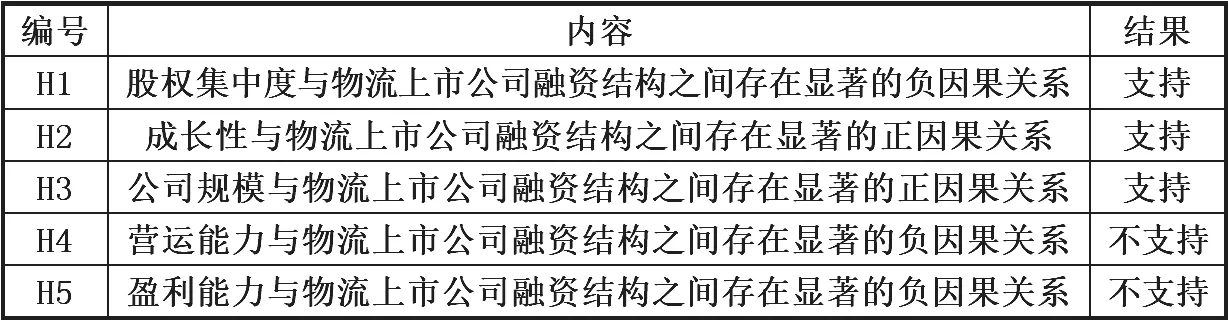

表4 研究假设汇总

物流上市公司融资结构影响因素的实证分析

(一)变量选择

因变量。主流的融资结构代表变量可以用资产负债率来代替,因此运用资产负债率作为本文融资结构的替代变量作为因变量。自变量。自变量选择了因子分析法提取的5个主成分。它们分别是规模因子、盈利因子、营运因子、成长因子、股权因子。

(二)研究假设

股权高度集中的话,需要管理层等代理人的数量就会较少,这样一来,就可以适度地降低代理成本,代理成本降低了,债权人的利益就会一定程度上受到损害,因此,这种情况下降低债务杠杆水平才能缓解这一问题。基于以上分析,提出如下假设(见表4):

H1:股权集中度与物流上市公司融资结构之间存在显著的负因果关系。

高成长性公司由于行业发展景气,所以可以借此机会进一步扩大自身的规模发展壮大,但是由于高成长的公司资金实力还不是特别雄厚,所以如果要发展壮大,必须要进行外部融资,因此那些高成长性公司的总负债往往会比较高。因此,提出如下假设:

H2:成长性与物流上市公司融资结构之间存在显著的正因果关系。

大公司信息来源渠道相对比较广阔,而且所掌握信息的准确性比较高,所以他们能够提供给债权人更多信息资源,所以,债权人出于信息安全和自身利益的考虑,会选择和大公司合作,因为可以减少合作后带来的种种风险,这样一来,大公司也就更加容易获得资金支持。因此,提出如下的假设:

H3:公司规模与物流上市公司融资结构之间存在显著的正因果关系。

当一个企业拥有较好的营运能力,这个企业的正常运营的时候,用的资金反而会更少些,因此,它就不太需要从外部进行债务融资。因此,提出如下假设:

H4:营运能力与物流上市公司融资结构之间存在显著的负因果关系。

有些企业由于自身的获利能力较强,具有较强的资金实力,具有充足的现金流和资金周转能力,因此,他们一般很少需要进行外部负债,即使是扩大规模或者是进一步发展壮大。因此,提出如下假设:

H5:盈利能力与物流上市公司融资结构之间存在显著的负因果关系。

(三) 回归模型的建立

回归分析法是通过统计数据,运用多个自变量的组合最优化建立回归方程来从而预测因变量的回归分析称为多元回归分析。其模型一般形式为:

Y称为因变量;X1,X2,…,Xk称为自变量或解释变量;ε为随机误差;β0,β1,…,βk是回归系数。

(四)回归结果分析

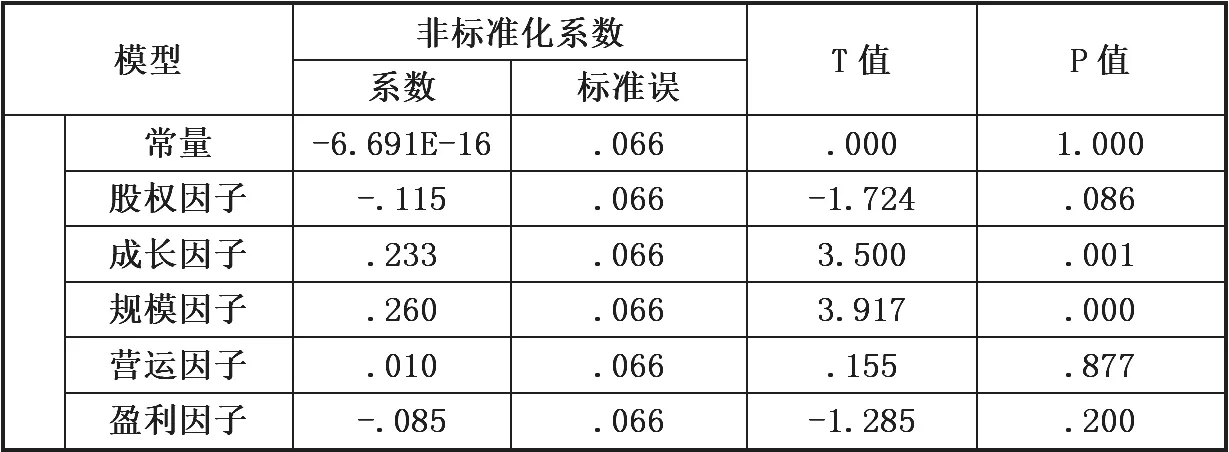

本文采用全部进入的方法对模型进行逐步回归。回归结果如表5所示。根据表5中回归的结果,可以看出:

第一,股权集中度因子对融资结构影响回归系数的T值为-1.724,可以通过统计检验,且回归系数为负,也即股权集中度越高,融资能力反而越低。

第二,成长因子对融资结构影响回归系数的T值为3.500,可以通过统计检验,且回归系数为正,也即成长性越好,公司融资能力就越强。

第三,规模因子对融资结构影响回归系数的T值为3.917,可以通过统计检验,且回归系数为正,也即公司规模越大,公司的融资能力也就越强。

第四,营运因子对融资结构影响回归系数的T值为0.155,不能通过统计检验。

第五,盈利能力因子对融资结构影响回归系数的T值为-1.285,不能通过统计检验。具体结果如表6所示。

结论

运用因子分析法对物流上市公司融资结构影响因素的多个指标进行关键因素的提炼,再用多元回归的方法对物流上市公司融资结构与关键影响因素进行计量分析,结论发现:第一,提取出了成长因子、股权因子、规模因子、营运因子、盈利因子这5个主成分。第二,成长因子、规模因子与物流上市公司融资结构存在着显著的正相关作用。第三,股权因子与物流上市公司融资结构存在着显著的正相关作用。第四,营运因子、盈利因子对融资结构的影响不显著。

表5 回归系数

表6 结果汇总

综上,提出优化物流上市公司融资结构的对策建议:

第一,适度降低股权集中度,形成股权制衡的局面。股权集中度一旦过高,就必然会出现股权融资代理成本过高的局面,所以必须减少绝对股东持股比例,适度增加其他股东持股的比重,形成股权相互制衡的局面,降低第一大股东控制资本结构决策的权力和能力。

第二,适度促进企业的成长速度。回归结果表明:物流上市公司的成长性与融资结构呈现显著正相关关系。企业成长有利于物流上市公司股权融资,而股权融资又对企业成长具有较强的促进作用,这种相互转换对融资结构的优化比较有利。

第三,适度扩大企业经营规模。回归结果表明企业规模越大,物流上市公司融资能力越强,其抵抗财务风险的能力就越强。因此,物流上市公司应适度扩大公司规模,合理选择和确定资金的来源,拓宽公司的融资渠道。