电子商务环境下企业财务风险预警研究

2020-11-23周凤华王立平

周凤华 王立平

基金项目:2020年校级一般科研项目(项目编号:KY202022)的阶段性研究成果

摘 要:本文以电子商务环境为研究背景,以三大基本财务报表的数据为财务信息的基本载体,把财务风险预警分为五个模块:偿债风险预警、盈利风险预警、运营风险预警、发展风险预警、现金流量风险预警,并且建立风险预警系统。通过BL企业为实践案例,把财务风险预警的模型运用到该企业中,识别和评估财务风险。

关键词:电子商务;财务分险;预警

一、引言

电子商务环境下,我国传统零售业在企业战略管理方面受到了巨大冲击,随着线上、线下销售模式的重大调整,一系列相关的财务数据都在悄然改变。以BL化妆品股份有限公司为例,近几年在电子商务战略的指导下重点开发了线上销售渠道,主要有天猫、淘宝、唯品会、京东、苏宁易购、聚美优品、云集、拼多多等。2018年BL线上渠道营业收入10.28亿元,相比2016年4.87亿元增长111%,2018年线上营业收入占总收入的43.57%,2016年线上营业收入占比27.64%。电子商务不仅影响了企业的收入结构,还把相关的财务信息渗透到了财务报表中,使得企业不仅要面对传统的财务风险,还要识别和评估新的财务风险。给企业的财务风险预警带来了新的挑战。

财务报表是反映企业财务信息的载体,它全面、系统、综合地记录了企业业务发生的轨迹,是财务风险预警研究的主要来源。电子商务环境下三大基本报表的财务数据没有直观的体现新环境带来的财务信息的改变,但是在年报反映的其他信息中有说明,所以需要对财务报表的内容进行进一步的解读,完善财务风险预警的信息来源。广义的财务风险可以理解为在融资、投资、资金收回、收益分配等多种财务活动过程中发生的不确定性风险,不同的行业因为经营特征和所处环境不同,对风险的抵御和风险的敏感方向各不相同,所以分模块建立财务风险预警体系十分有必要。本文在电子商务环境下,以BL财务报表数据为例,把财务风险预警分为五个模块:偿债风险预警、盈利风险预警、运营风险预警、发展风险预警、现金流量风险预警。不同的企业可以建立不同的权数综合财务风险预警模型,根据自己的需要选择衡量的风险预警指标。风险预警指标的建立有助于做好财务风险的管理工作,根据指标显示的结果,判断财务风险的程度,以便及时做好化解风险的准备。

二、相关理论

1.利益相关者理论

从理论上讲,各利益主体的个人目标可折中为企业的“长期稳定发展”,参与企业活动的各类利益主体都可借此实现其个人目标。利益相关者理论是企业财务管理目标代表性的模式之一。与其他几种(利润最大化、企业价值最大化等)财务管理目标模式相比,利益相关者理论把股东、债权人、企业经营者、客户、供应商、员工、政府等都定义为利益相关的责任对象。从实践中看,财务报表就是利益相关者之间财务活动的结果。例如股东与债权人之间的筹资活动、对内和对外的投资活动、股东与员工等之间的利润分配活动,这些都是各方利益相关者发生的交互关系。所以财务风险预警股东并不是唯一的承担者,当企业发生财务危机时,其他利益相关者也都是风险的承担者。不同的风险预警模块是股东和相应的利益相关者利益博弈的结果,彼此作用与影响,持续发展和演化。财务危机的演化是各个利益相关者有限理性选择的结果,因为他们决策时往往选择对自身最有利的决定,从而导致企业产生财务危机,财务风险预警就是要在股东和其他利益相关者之間做好有效平衡。

2.现金流量理论

财务报表分析的基础是资产负债表、利润表、现金流量表和附注等,它是一个为企业提供财务状况、经营成果和财务变化情况的动态系统过程。虽然不同行业企业财务报表分析的侧重不同,但是“现金流”是每个企业重点关注的,因为现金流直接影响企业的财务风险。现金是财务风险预警模块研究的基础,例如现金直接影响了偿债风险预警中流动比率、速动比率、现金比率等的计算,在其他风险预警模块中现金也都有体现。基于现金的重要程度,本文单独设置了现金流量风险预警模块,模块中有现金流量比率、现金债务总额比率、现金利润总额比率等指标。传统的现金流量已经升级为自由现金流量,自由现金流量就是企业产生的在满足了再投资需要之后剩余的现金流量,它等于经营活动现金净流量减资本支出,再加上资本支出和其他支出中的随意支出部分。自由现金流量才是企业真正的创造实力,它弥补了财务风险预警模型在衡量企业经营状况时利润指标的单一不足。自由现金流量作为财务风险预警模型指标的优越性,不仅在风险预警中体现了更好的利润质量反映情况,而且也实现了利润风险的管理和现金流风险的管理相统一。

三、财务风险预警系统的构建

1.财务报表与财务风险的相关性

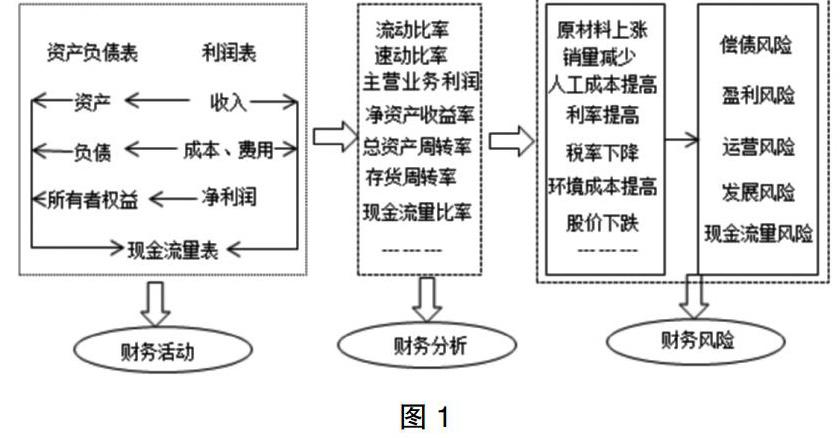

财务报表分析依据的三大报表是相互联系,不可分割的,如果就每张报表单独分析,就不能全面揭示企业的财务情况。财务风险也是三张报表结合分析的情况下反映出来的,简单的期初期末数据的比较不能直接说明某项财务风险,必须结合三张报表深入分析才能发现危机的来源。以盈利风险预警模块为例,盈利风险不仅来源于经营活动,也来源于现金流量表中的投资活动和筹资活动,现金流量表中三种活动金额的来源又与利润表中各项收入费用紧密相连,最终又能在资产负债表中找出相应资产、负债、所有者权益的相应增减变化,盈利风险也能进一步细分到某个项目上,从而找到改善财务风险的途径。所以一种财务风险预警信号的反映,大多能通过财务报表分析的内在关联和实质挖掘显示出来,是三大报表相互之间指标联系的最终效应结果。财务报表分析表面上是各个指标数据显示的结果,实质上是各方利益相关者根据自身利益作出的决策,这些决策综合在一起对企业财务状况产生影响,反面的影响相互积累最终形成企业的财务风险。企业财务风险的形成是财务活动最终反映的一种结果,这种结果是通过财务报表反映出来的,我们通过财务分析手段获取财务风险预警的信号,这种相关性如图1所示。

2.财务风险预警指标体系构建

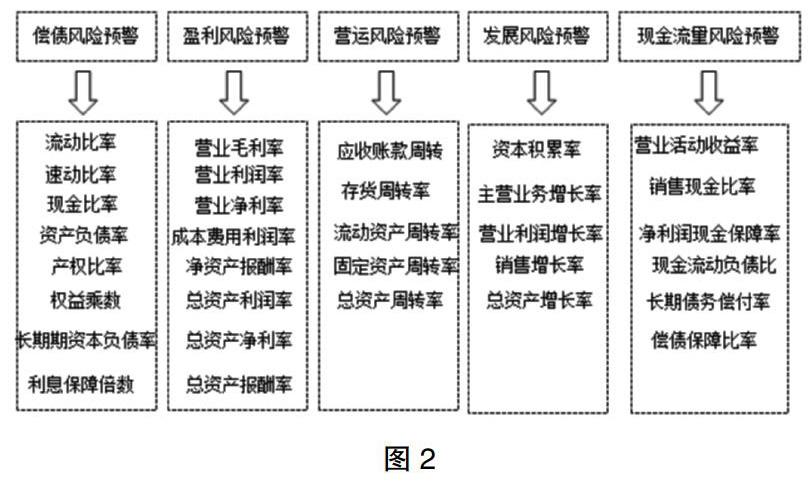

财务风险预警指标体系构建的目的是能够监测、识别、分析企业各方面的财务风险,以明确企业所面临的风险性质、企业财务活动状态和财务活动的过程和结果。所以在设计指标体系时应尽可能地将更多的指标纳入分析中,建立一个完整全面的备选指标体系,不同的企业可以结合自身的实际情况在指标体系中筛选需要的指标体系。本文将财务风险预警分为五个基本模块:偿债风险预警、盈利风险预警、运营风险预警、发展风险预警、现金流量风险预警。这五个模块的指标主要是可以精确量化数据的定量型指标,定性型不可量化的指标暂时没有考虑到指标体系的构建中。偿债风险预警模型衡量的是企业偿还长、短期债务的风险承受能力,可以让企业增强风险意识,保持良好的资信地位避免风险损失,所以在指标建立时把长短期偿债的风险都构建其中。盈利风险预警模型包含了营业盈利能力风险和资本盈利能力风险两部分,指标体系涉及了利润表和资产负债表。营运风险预警模型最终衡量的是资本金占用周转状况,包含了流动资产营运风险预警和非流动资产营运风险预警。发展风险预警更多的是发展潜能的预测,在竞争能力方面进行风险分析,财务报表分析层面侧重在企业营业能力发展和财务能力发展两方面。现金流量风险预警指标体系中主要包含了以营业现金流量为基础的收益质量和财务安全性两方面内容。五个模块的具体指标构建体系如图2所示。

3.财务风险预警评估体系构建

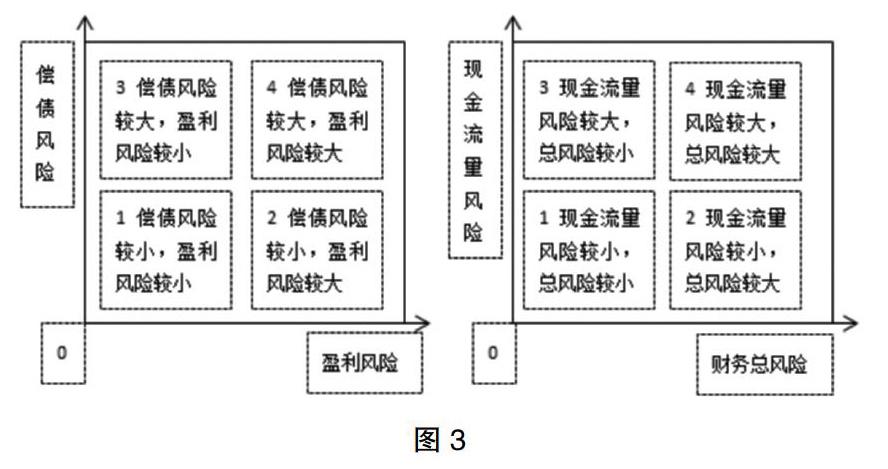

财务风险预警评估体系首先要对前面五大模块的指标变量进行不同类型的分类,根据变量的特征和评价标准,将五大模块中的指标分为三类:(1)极大值变量,就是评价指数值越大越好的变量,大多数指标属于这一类,例如利息保障倍数、营业毛利率等。(2)区间型变量,就是在某一区间时最优,例如资产负债率、现金流动负债比。(3)稳定型变量,是指指标值在某一点时最优,例如流动比率。指标变量分类完成以后,企业根据自身财务报表的实际情况在每个模块中选择实际有效的指标变量作为企业最终的预警评估体系。评估体系分为五个单项风险预警模型和总体风险预警模型,不管是单项还是总体都要对每个模型进行权数的确定,权数采用比例权数。每个模型最终的系数结果一一体现了具体风险反映情况,风险系数没有统一的衡量标准,它随着行业特征、生产经营所处的不同生命周期而不尽相同。所以企业在评估每项风险时要根据自身实际情况进行系数区间设置,本文把每项风险预警的结果分为三类区间:较少、一般、较大。企业在关注总体风险时,往往會根据实际情况侧重关注五个风险中的某些风险,所以本文引入了判断矩阵的方法来直观的评估风险情况。矩阵的情况下可以选择任意两类风险进行评价,图3列举了两种财务风险判断矩阵的情况。

四、案例分析

BL企业近几年一直积极拓展线上渠道、提升线上销售,下表是BL企业近三年线上、线下营业收入,收入单位为亿元。从表中可以看出电子商务战略已经成为了BL企业获取价值的主要途径。

由于电子商务战略的实行,企业的财务指标构建了不同的财务风险体系。图4是BL企业的财务风险的预警指标体系。从图中可以看出BL企业的偿债风险较低,利息保障倍数达到了54,权益结构较为合理。盈利风险和营运风险都相对平稳,发展风险有所下降,发展风险预警的增长率都在20%以上,说明发展风险较小。

五、结论

电子商务战略下,很多信息悄悄地在改变资产负债表、利润表和现金流量表,在通过指标的预警模型时要充分考虑电子商务带来的影响。电子商务加速了资金的周转,缩短了行业的生命周期。

参考文献:

[1]吴世农,卢贤义.我国上市公司财务风险的预测模型研究[J].经济研究,2001(6).

[2]李艳玲,宋喜莲.基于数据挖掘的上市公司财务危机预警研究[J].沈阳师范大学学报(自然科学版),2014(2).

[3]张亮,张玲玲,陈懿冰,腾伟丽.基于信息融合的数据挖掘方法在公司财务预警中的应用[J].中国管理科学,2015(10).

作者简介:周凤华(1986.04- ),女,浙江绍兴人,硕士研究生,浙江农业商贸职业学院,讲师,研究方向:会计、税务