企业异质性对西北地区境外投资的影响研究

2020-11-23何雨泽

何雨泽

摘要:“一带一路”倡议的提出,让西北地区企业发展更具全球视野,在对外开放中的地位和作用也发生了变化。如何抓住“向西开放”的历史机遇,通过向丝绸之路经济带沿线国家直接投资,开拓市场,融入世界经济大格局将是西北地区企业需要面对和解决的现实问题。现运用2011-2013年西北五省的企业微观数据,从企业异质性的角度出发,对西北地区企业境外投资的影响因素进行实证研究,揭示了企业生产率、企业所有权和盈利能力等因素对西北地区企业对外直接投资决策的影响作用及程度,以期为西北地区企业“走出去”提供参考建议。

关键词:对外直接投资;企业异质性;西北五省企业

中图分类号:F831.6 文献标识码:A

文章编号:1005-913X(2020)10-0123-04

一、前言

近年来,中国陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区(下称西北五省)的地区生产总值在31省的排名中,除陕西省位于中间水平外,其他四省均处于末端水平。某一区域的经济发展离不开产业结构的调整以及产业升级,在全球化经济的背景下,对外经贸合作能够促使产业“走出去”,优化产业结构和促进产业升级。企业是对外经济合作的主体,通过“走出去”能够提升企业的竞争力,促进产业的发展。企业“走出去”一般通过“出口产品”和“对外直接投资”,而“对外直接投资”设立跨国公司对于企业“走出去”更具深远的意义。西北五省因深居内陆、自然环境恶劣等条件的限制,对外直接投资的能力较弱。随着2013年“一带一路”倡议的提出,西北五省迎来了对外开放的机会,通过搭建对外开放合作平台、加强对外合作交流等方式扩大了与“一带一路”沿线国家的经济交往,推进新时代更高水平的对外开放。

由于近年来的研究主要针对国家宏观层面和东部地区企业微观层面的境外投资情况,关于西北地区境外投资的研究较少,因此现通过对2011-2013年西北五省企业的微观数据做实证分析,探讨影响西北地区企业对外直接投策决策的因素。

二、文献综述

企业对外直接投资的研究起源于企业对外贸易理论,传统的贸易理论假设市场是完全竞争的,企业与产品均是同质的,各国根据比较优势进行生产和贸易。新贸易理论将产品差异化、非完全竞争市场引入分析,解释产业内贸易产生的原因,但仍认为企业是同质的。随着生产分工的进一步加深,学者们从企业的微观角度进行研究,研究企业间的差异对其市场行为的影响。Melitz(2003)用主流经济学框架研究了企业异质性与出口之间的关系,在此基础上Helpmam等(2004)研究基于企业异质性的对外投资决策,结果发现生产率的高低影响企业经营决策,企业生产率高则发生对外直接投资,生产率居中则进行出口贸易,而生产率低则仅在国内开展业务,该模型又称HMY 模型(Helpman-Melitz-Yeaple model)。后来更多的学者拓展了HMY模型,探究企业异质性因素,比如企业生产率、存续时间、企业规模等,企业基于这样的“异质性”做出不同的决策。在国内的研究中,汤晓军(2013)利用2010年中国制造业百强企业的数据进行实证检验,发现影响企业对外直接投资决策的不仅是企业生产率,还有企业所有权性质。严兵(2014)分析了2005-2007年江苏省制造业企业的数据,总结出生产率正向影响企业对外直接投资决策和对外直接投资金额,资本密集度也对企业发生对外直接投资起到积极作用。杨波(2017)对1993-2005年期间的上市公司对外直接投资模式分析得到,企业资产规模、企业负债率、所有权性质影响企业的对外直接投资模式的选择。通过对文献的梳理,现整理得到影响企业对外直接投资决策的企业异质性因素有企业生产率、企业所有权、企业规模、企业盈利能力等因素。

三、数据来源

现旨在对西北五省对外直接投资的情况进行实证分析,为西北五省企业对外直接投资提供一些建议。此数据通过查询中国工业企业数据库以及中国商务部公布的境外投资企业(机构)名录获得,选取了2011-2013年西北五省的企业微观数据匹配合并。为了保证计量结果的准确性,参考刘晓宁(2018)的处理方法得到18 992个企业数据。

四、模型构建

(一)模型选取

由于无法直接获得西北五省企业对外直接投资的微观数据,因此将企业的决策分为进行对外直接投资与不进行对外直接投资,因此采用计量方法中的二元logit模型来进行实证检验。

(二)变量选取

1.被解釋变量。将企业是否发生对外直接投资作为解释变量,并将发生对外直接投资记为1,否则记为0。

2.解释变量。企业生产率,现采用连玉君(2012)提出的Levinsohn-Petrin(LP)方法,借鉴李太平(2019)的方法计算企业增加值和中间投入,以此计算企业生产率。其他解释变量的计算如表 1所示。

五、研究内容

(一)描述性统计

(二)回归结果

1.回归结果分析

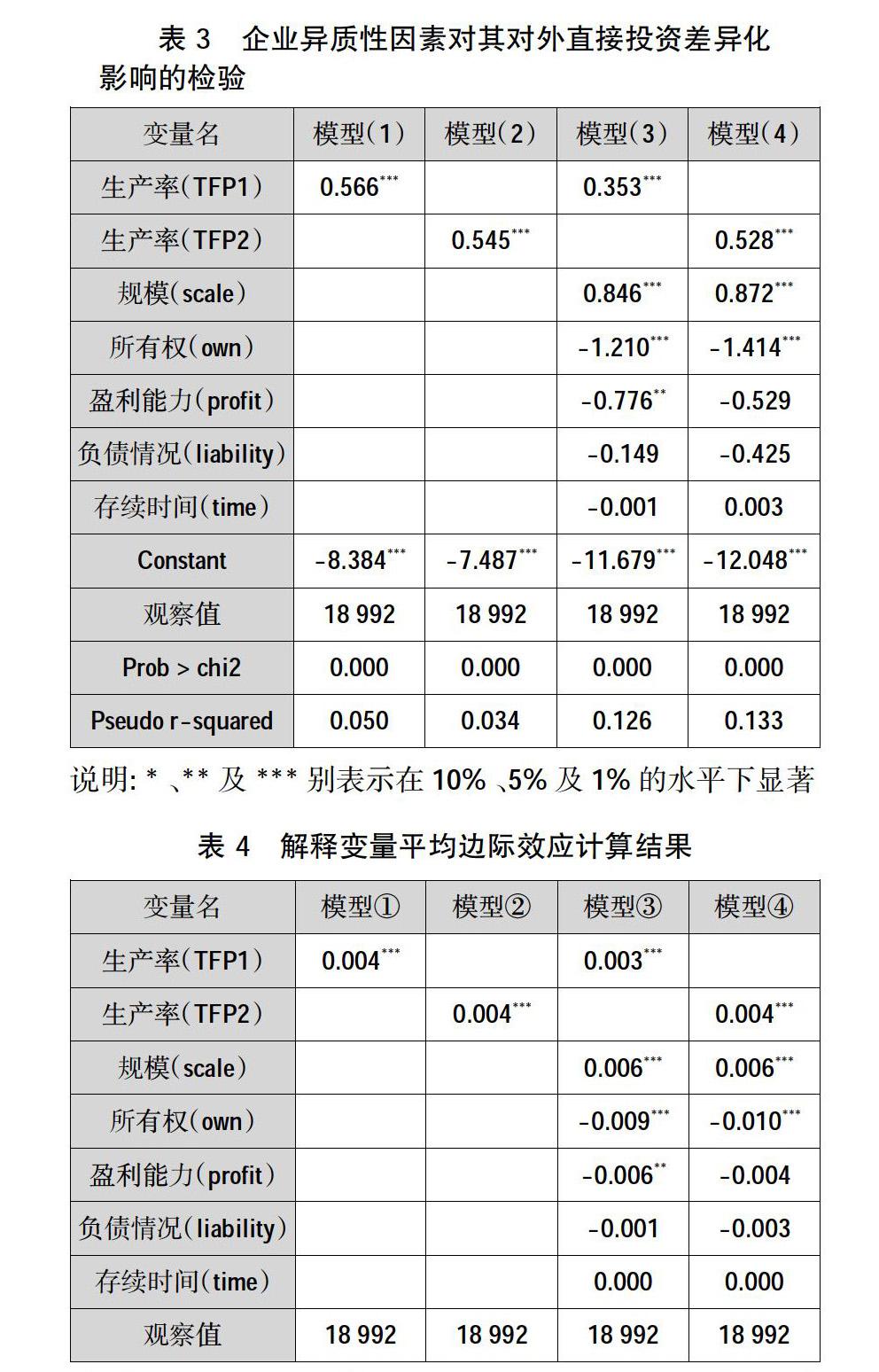

2.边际效应分析。由于logit回归模型中各解释变量系数不能精确解释其对被解释变量的影响,因此要通过计算解释变量的边际效应来分析解释变量的具体影响,现采用平均边际效应来说明解释变量对于被解释变量的影响,计算结果如下。表 3和表 4给出了不同的模型回归结果和平均边际效应,下面具体分析。模型①检验LP方法计算的生产率对企业发生对外直接投资的影响及显著性,检验结果表明企业生产率对企业发生对外直接投资起到促进作用,且影响显著。从平均边际效应来看,生产率每增加一个单位,企业发生对外直接投资的概率上升0.4%,这说明生产率越大的企业越容易对外直接投资。模型②检验普通最小二乘法计算的生产率影响企业对外直接投资决策的效果,检验结果仍显示企业生产率越高越促进企业对外直接投资且影响显著。从平均边际效应来看,该方法计算得到的生产率影响对外直接投资的大小与模型①一致,说明回归结果稳健。 模型③在模型①的基础上加入了企业所有权、企业规模、企业盈利能力、企业负债情况、企业存续时间等企业异质性因素,相比模型①,该模型的的拟合优度上升。一是企业生产率。在模型③中,企业生产率仍对其对外直接投资起积极影响且影响显著,生产率的平均边际效应为0.003,即生产率每增加一个单位,企业发生对外直接投资的概率上升0.3%,这说明考虑到其他影响因素后,生产率对于企业发生对外直接投资的影响略有下降。二是企业规模。企业规模对企业对外直接投资起积极作用,且作用效果显著,企业规模的平均边际效应表示,企业规模每增加一个单位,企业做出对外直接投资决策的概率增加0.6%,结果显示企业规模的作用要大于生产率。三是企业所有权。企业所有权对企业对外投资的影响系数为负值其作用显著,这说明相比国有企业,私营企业更容易发生对外直接投资,从平均边际效应分析,每增加一家私营企业,其对外直接投资的可能性上升0.9%。四是企业盈利能力和负债率。实证结果表明,企业盈利能力越高,企业越不会对外直接投资,这与预期效果不符,从平均边际效应分析来看,企业盈利能力每增加1个单位,反而使企业发生对外直接投资的概率下降0.6%,这可能表明西北五省企业盈利后把资金投入除“对外直接投资”的其他渠道。五是企业负债率。实证结果表明企业负债率对企业对外直接投资起抑制作用但作用不显著,与此预期结果不符,可能是由于发生对外直接投资的企业样本间差异较大。六是企业存续时间。企业存续时间对企业对外直接投资决策的影响不显著,这与此预期结果不符。此预期存续时间长的企业更容易对外直接投资,结果表明企业对外直接投资可能更依赖于其自身实力。模型④采用最小二乘法计算的企业生产率替代LP方法计算得到的生产率,是模型③的稳健性检验。相比模型③,除企业盈利能力指标的显著性发生改变外,其他指标对企业对外直接投资决策的影响方向及显著性未发生改变。模型③中企业盈利能力影响企业对外直接投资决策的效果在95%的置信水平上显著,模型④中企业盈利能力影响企业对外直接投资决策的效果在89%的置信水平上显著,总体看来回归结果基本稳健。

六、结论与分析

现分析了2011-2013年西北五省企业异质性与对外直接投资之间的影响关系,采用logit二元回归模型对企业微观数据进行实证研究。结果表明企业生产率、企业规模、企业所有权、企业盈利能力均对企业对外直接投资的决策产生显著影响。其中按照影响作用从大到小依次是企业所有权、企业规模、企业生产率和企业盈利能力。研究显示西北地区私营企业对外投资数量多于国有企业,私营企业更易发生对外直接投资。西北五省历年对外经济运行的数据也表明私营企业对外投资的数量及投资额每年递增,已逐渐成为对外投资的主力军,此实证结果与当前的经济形势相符。规模越大的企业通常布局于产品的整个生产流程,同时提供相关的配套服务,其在对外经济活动中的主要表现形式为跨国公司,因此对外投资的可能性越高。企业生产率高,代表企业在该行业中生产效率高,也从侧面反映企业生产技术先进、生产组织合理,从而具有竞争优势能获取更多利润,更有能力发生对外直接而投资。企业盈利能力因素的实证结果与预期相反,现认为企业盈利能力越强,企业将布局规划除对外投资之外其他方面,需要进一步研究。

基于以上结论,现得到一些启示。相对东部沿海地区,西北地区的对外投资能力较弱,在“一带一路”的战略背景下,西北地区应该加大对外投资。目前西北地区的对外投资中,国有企业数量少但其投资额大,私营企业数量多但投资能力不强,所有权性质不同的企业影响对外投资决策的因素存在差异,应该区别对待。国有企业效率较低,因此要深化国有企业改革,优化资源配置,提高国有企业竞争力和经济效率。同时国有企业综合实力强,应在主导产业中规划布局海外市场,促进产业升级。私营企业生产率较高、企业规模较大更易发生对外投资,但目前市场上中小规模企业所占比例较大。私营企业要提高生产率、增大企业规模,需要政策和资金支持。政府应着力解决中小企业融资难、融资贵的问题,以便使这类企业做大做强。同时私营企业可以通过联合投资的方式增强实力,共同“走出去”。无论国有企业深化改革还是私营企业大力发展,企业都要注重自身能力的构建,加强技术创新、提升管理水平,向资本、技术密集型企业转变。

参考文献:

[1] Melitz M J. The Impact of Trade on Intra Industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003(6):1695-1725.

[2] Helpman E. Export Versus FDI with Heterogeneous Firms[J]. American Economic Review, 2004(1):300-316.

[3] 汤晓军.企业异质性与对外直接投资决策——基于中国制造业百强企业的分析[J]. 江西社会科学,2013(1):63-67.

[4] 严 兵. 企业异质性与对外直接投资——基于江苏省企业的检验[J]. 南开经济研究,2014(4):50-63.

[5] 杨 波.海外并购与绿地投资选择研究:基于企业异质性视角[J]. 国际贸易问题,2017(12):117-127.

[6] 刘晓宁.企业对外直接投资区位选择——东道国因素与企业異质性因素的共同考察[J].经济经纬,2018(3):65-72.

[7] 连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学,2012(2):179-196.

[责任编辑:王功巧]