负债融资对企业投资行为影响实证研究

2020-11-23黄惠兰卢永芳

黄惠兰 卢永芳

摘要:以2014-2018年深沪两市A股制造业企业为研究对象,从负债融资期限结构和来源结构两个方面设计相关变量,构建多元回归模型,实证分析不同来源、期限的负债融资与企业投资行为的内在关联。研究结果发现,长期负债融资对企业投资具有促进作用,而短期债务则对企业投资具有抑制作用,商业信用和银行借款均与企业的投资行为呈正相关关系。论文还根据制造业行业特点,从负债融资视角,为企业、政府和投资者提出对策建议。

关键词:负债融资;投资支出;企业价值;制造业上市企业

中图分类号:F830.59 文献标识码:A

文章编号:1005-913X(2020)10-0066-05

一、引言

我国经济体制改革进程中,企业投融资关系经历诸多变化。在传统经济模式下,企业投资的资金多数来自国家预算,由政府计划安排并免费使用,企业非决策主体。随着经济不断发展及改革持续深化,政府对企业投资所需资金设置使用限制,而此时企业融资渠道还较为有限,投融资问题逐渐凸显。随着证券市场的发展完善,大多数企业倾向于发行股票或者通过银行借款以及商业信贷来筹集投资资金,少数企业采用企业债券的形式进行融资,企业筹资来源趋于多样化。与此同时,企业投融资问题层出不穷,迫使企业不断调整投融资结构。以上现象引起学界广泛关注,并展开深入研究。但综观现有研究成果,探讨负债融资与企业投资行为的研究还较为有限。在这个背景下,本文研究不同类型的负债结构,探究不同债期组合、负债来源的融资对投资的影响,以期为企业确定最佳资本结构提供启示。

二、文献回顾与研究假设

(一)文献回顾

在负债融资领域,外国研究起步较早。Mills等(1995)研究澳大利亚上市企业负债融资水平对其投资行为的影响,并从股利政策、负债融资水平和企业规模三个方面对其进行分类。[1]Parrino和Weisbach(1995)采用模拟方法研究发现,股东与债权人之间存在利益冲突,这与企业债务水平正相关,不同企业的债务代理成本也有很大不同。[2]Suto(2003)对马来西亚非金融类上市公司的研究结果显示,企业固定资产投资规模和负债融资之间存在显著正相关关系。我国政治、经济、文化、资本结构与西方国家存在一定差异,有关负债融资研究往往得到不同的结论。[3]伍利娜和陆正飞(2005)用实验方法证实资产负债率与投资不足或投资过度现象正相关。[4]童盼和支晓强(2005)的研究说明负债率升高,企业投资规模减小。[5]黄娟娟和沈艺峰(2007)分析了高增长型企业里面有很多可以替代资产的行为。[6]李莎(2017)利用2010-2015年国有上市公司沪深A股相关数据进行数据分析和模型回归,研究发现,负债融资水平与投资行为呈显著负相关,与长期借款相比,短期借款具有较强的负相关性。[7]

(二)研究假设

1.负债融资期限对企业投资行为影响的研究假设

短期负债比长期负债在防止和减少企业过度投资方面更有效。短期负债比长期负债先到期,企业不得不在定期还本付息的压力下谨慎投资,而长期负债具有长期性,短时间内企业不具有还款压力,对企业投资决策不会产生影响,无论是约束力,还是治理效果都十分有限,在一些情况下会造成投资过度。因此,做出如下假设。

假设1:短期负债与企业投资行为呈负相关。

假设2:长期负债与企业投资行为呈正相关。

2.负债融资来源对企业投资行为影响的研究假设

通过分析负债融资来源结构可以发现,负债融资来源结构不同,其对应的代理成本也存在较大差异。其中,代理成本最大的负债融资是银行贷款,其次是商业贷款,负债融资成本代理成本最低的是企业债券。在约束力方面,商业银行要低于企业债券,但是,中国企业债券现阶段的成熟度较低,因此,本文不考虑企业债券的影响,银行贷款是企业負债融资的主要来源,对企业债务具有较大的话语权。银行是现有经济环境中主要的信贷机构,具有较高的债务控制能力。但是,我国商业银行在贷款监管方面尚不完善,对企业投资行为的约束力相对不足。此外,由于中国银行贷款对负债融资的控制最强,因此它对企业投资行为具有最强的约束力。但现实中,为了实现市场盈利,很多商业银行会实施宽松的贷款政策,使企业可以较容易从银行获得资金进行投资。不同负债来源有不同的特点和性质,其对企业投资行为的作用也大不相同,因此提出以下两个研究假设。

假设3:商业信用与企业投资行为呈正相关。

假设4:银行借款与企业投资行为呈正相关。

三、样本选取与研究设计

(一)数据来源与样本选取

本文以2014-2018年深沪两市A股制造上市企业为样本,按照中国证监会行业分类标准,制造业包括服装业、非金属冶炼、电机设备制造等29个行业。为提高研究结论准确性,降低偶然因素干扰,本文进行下述操作:(1)去除A+B股和A+H股;(2)排除研究期间财务数据异常或缺失的所有公司;(3)因为T类公司投资决策行为与正常公司差异较大,故去除。根据上述条件进行筛选后,得到1299家公司,共计6995个样本数据。与现有文献所选取的样本相比,本文所采用的样本具有选择周期长和样本数量大两个突出特征,能够客观地反映中国上市公司负债融资与投资支出的一般规律,所得结论具有较高可信度。

本文选择制造业企业为实证研究样本,主要有三方面原因,其一,上市企业的信息存在公开透明,其中,占比较大的投资资产是固定资产,在准确计量和数据可得性方面具有较大优势;其二,制造业公司融资结构更能体现实物投资特点;其三,制造业涉及29个行业,比其他行业更具有代表性。所以,选择制造行业作为本文研究对象,研究结论具有较大的普适性。本文实证研究所需财务数据均来自CSMAR数据库、RESSET数据库和巨潮资讯网等;首先使用Excel2010选择并整合财务数据,然后,通过SPSS22.0软件分析财务数据,得出结果。

(二)负债融资相关变量设计

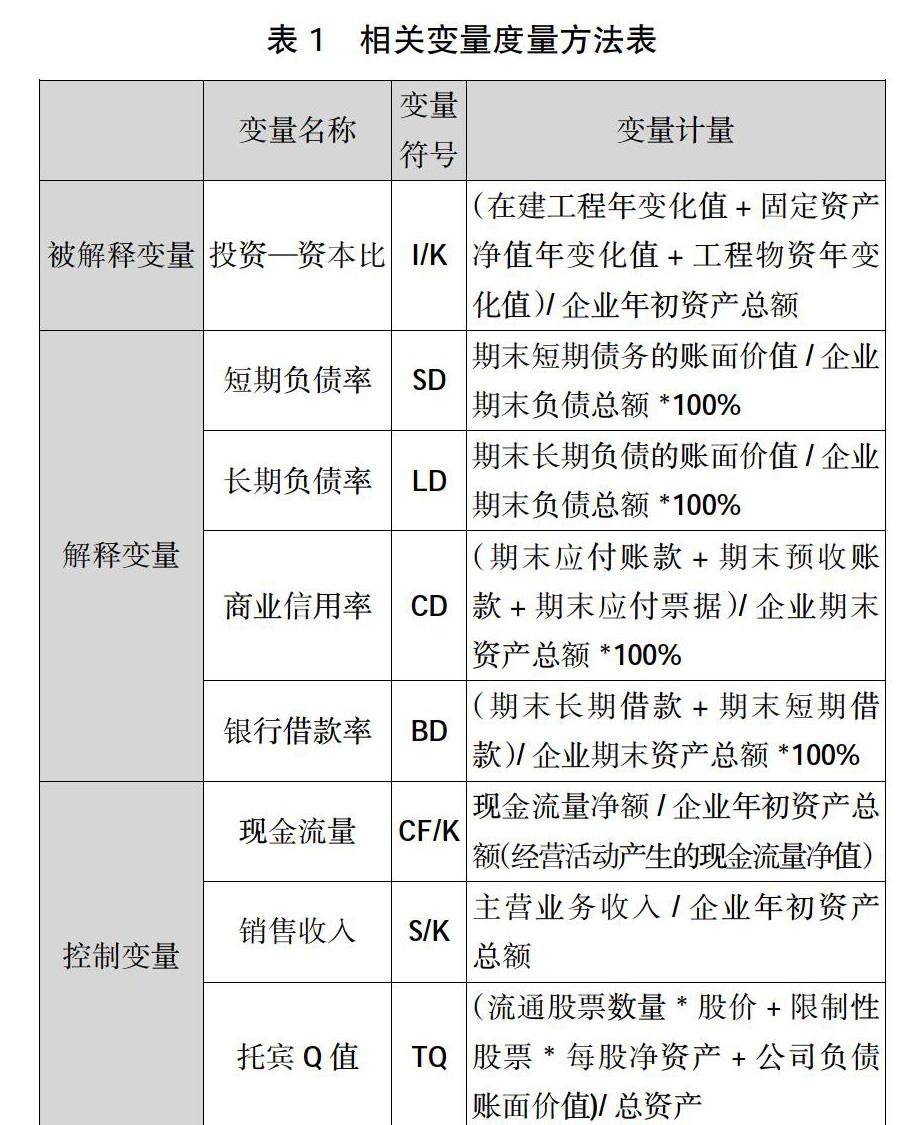

1.被解釋变量

本文将企业投资—支出作为被解释变量,实证研究中将企业投资行为界定为以实物投资为主要表现形式的资本性支出。为提升研究结论准确性,将工程资本、在建工程资本以及固定资本期末余额减去上期期末余额作为企业投资支出也就是I的替代变量,并且在固定资产净值等的年度变化值基础上除以上期的总资产也就是资本存量K以减少公司规模对投资支出的干扰,之后的分析表格中将用投资-资本比(I/K)表示企业的投资支出。此变量的选择与秦海英(2019)[8]、王梦迁和王海侠(2017)[9]、童盼和陆正飞(2005)[10]等学者的研究变量一致。I/K=(在建工程年变化值+固定资产净值年变化值+工程物资年变化值)/企业期初资产总额。

2.解释变量

债务融资的期限结构分为短期债务和长期债务,负债融资来源结构包括银行借款、商业信用以及企业债券等。与秦海英(2019)[8]、童盼和陆正飞(2005)[10]等学者的分类方法一致。由于我国企业债券市场尚不完善,本文暂不讨论企业债券对企业投资行为的影响。

长期负债率LD=期末长期债务的账面价值/企业期末负债总额

短期负债率SD=期末短期债务的账面价值/企业期末负债总额

银行借款率BD=(期末长期借款+期末短期借款)/企业期末资产总额

商业信用率CD=(期末应付账款+期末预收账款+期末应付票据)/企业期末资产总额

3.控制变量

影响企业投资行为的因素非常多样,且不局限于上述因素,因此,为最大程度的减少不相关因素的影响,提升研究成果的精准性,本文就控制变量进行针对性设置:现金流量(CF/K)、销售收入(S/K)、托宾Q值(TQ)。

现金流量(CF/K)为第一个变量,通常而言,企业更倾向选择内部融资策略,该融资模式具有融资成本较低的特征,是企业获取资金的首选。对企业而言,如果流动资金存在内部富余时,则企业更愿意通过富余资金实现扩大再生产的目标。在某种意义上,企业的投资总量和现金流量具有相关性,随着企业现金流量的增加,企业进行投资的程度也会相应提升。针对此,本文选择的控制变量为资本存量K和现金流量净额CF,通过这种方式,将企业规模和投资行为的相关性纳入考虑范围。销售收入(S/K)为第二个变量,通常而言,企业的投资行为和企业营收增长存在显著的关系,随着主营业务收入增长,刺激企业管理人和股东进行投资。为最大程度的避免企业规模变量产生影响,选择销售收入(S/K)变量具有一定的合理性。第三个控制变量是托宾Q值(TQ)。根据企业成长的特性,企业的投资规模和成长阶段间具有相关关系,用TQ来表示企业成长性。TQ值的大小与企业投资支出的增长正相关,TQ值越大,企业投资的欲望越大。为消除不同成长型企业的影响,本文采用TQ值作为控制变量。借鉴童盼和陆正飞(2005)[10]所采用的计算方法,如下:TQ=(流通股票数量*股价+限制性股票*每股净资产+公司负债账面价值)/总资产。具体度量方法如表1。

(三)构建回归模型

本文研究的主要内容是企业投资行为和负债融资的来源、期限因素的关系,所以,在文献分析基础上,通过建立回归模型对各变量相关关系进行分析:

I/K=α+β1SD+β2LD+β3BD+β4CD+β5(CF/K)+

β6(S/K)+β7(TQ)+ε

其中:I/K:投资—资本比,SD:短期负债率,LD:长期负债率,BD:银行借款率,CD:商业信用率,CF/K:现金流量净额,S/K:标准化的企业销售收入,α为截距项,β为回归系数,ε表示误差项。建立模型,进行实证分析。

四、实证分析与检验

基于变量定义与模型设计,对已筛选整合的数据进行分析,以此验证所提出的三个假设。

(一)负债融资描述性统计分析

对2014年至2018年这五年里深沪两市A股制造业上市公司的相关变量做描述性统计,得到各个变量的极值、均值、标准差和方差,输出结果发现投资—资本比的均值是0.173,换言之,企业投资支出的年增长率是17%,标准差为0.222,约为均值的1.3倍,而极大值为1.253,极小值却只有-0.054,其表明虽处于同一行业,但是在投资支出方面的差异性较大,其中短期负债率为0.389的均值,相对于0.099的长期负债率相对较高,可见,短期资本在企业负债融资期限结构中占比较大,或者是将短期负债通过循环使用的方式转变成长期负债,在这种方式下,银行借款率的均值是0.191,其标准差是0.141;同时,商业信用率的均值是0.173,商业信用率的标准差是0.128,由此可见,对企业而言,商业信用和银行贷款在比率均值方面的差异性较小,两者之间的差异性相对较小。

(二)负债融资相关性分析

对相关变量做相关性分析,对操作的相关结果进行整理发现,在1%的水平上,长期负债率与企业投资支出比呈显著正相关,短期负债率与企业投资支出比显著负相关。相关性分析结果初步验证了假设1和假设2。在5%的水平上,企业的投资支出和借款率具有显著的正相关性,同时,企业投资支出和商业信用率之间具有显著正相关,结果初步验证假设3和假设4。CF/K、S/K的相关系数均在5%水平上不显著,说明现金流量、销售收入和企业投资行为没有关系。各变量之间没有严重的多重共线性,因此可以采用文中所提出的线性模型对选取的样本进行分析。

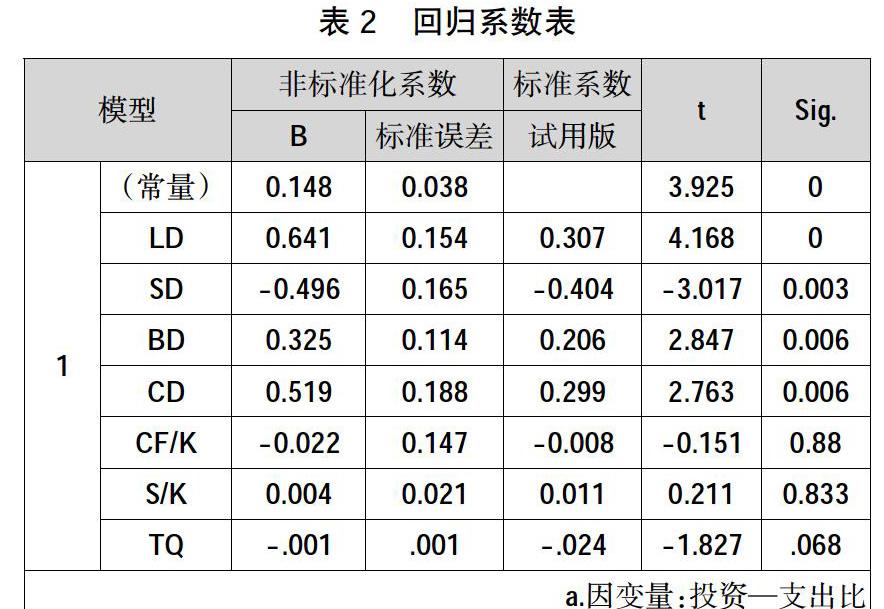

(三)负债融资回归分析及实证结果

对回归模型进行拟合度检验,结果显示模型F值为12.374,p值为0.000,在1%水平显著,回归结果联合显著。拟合优度R2和调整R2达到0.406、0.364,说明由模型能解释资本支出变化的36.4%,文中所构建负债融资相关模型的拟合效果较好。线性回归分析结果见表2。

从表2数据可知,短期负债率相关系数为-0.404,其与企业投資行为呈负相关关系。当短期负债率每上升1%,企业投资—支出比便下降0.404%。长期负债率相关系数为0.307,表示其与企业投资行为呈显著正相关关系。当长期负债率每上升1%,企业投资—支出比便上升0.307%。t检验的绝对值都在2以上,即4.168和-3.017,两者具有显著的负相关性,其中,短期负债的约束效应比较明显,对企业投资行为具有一定的抑制作用,可以防止投资过度问题;同时,长期负债融资对企业投资行为具有促进作用,容易导致投资过度问题。该结论和上述假设1和2基本一致。

企业投资支出和银行借款率的sig值是0.006,相关系数为0.206,两个变量之间具有相关性,换言之,企业投资支出随着商业银行利率的增加而增加,即商业银行贷款利率提升1%,则企业投资支出相应增加0.206%,这一结论和假设3基本一致。企业投资支出和商业信用率的sig值是0.006,相关系数为化0.299,两个变量之间具有相关性,换言之,企业投资支出随着商业信用率的增加而增加,即商业信用款率提升1%,则企业投资支出会相应增加0.299%,这一结论和假设4基本一致。在企业的发展过程中,商业银行是企业融资的主要来源,两者具有显著的相关性,上述结论表明,商业银行对企业投资支出没有发挥显著的抑制作用,这一关系主要是由于中国银行业存在软约束,使得银行对企业还缺乏有效监督管理。

现金流量与投资支出之间没有相关关系,说明现金流量对企业投资行为影响十分有限,无论是促进效应,还是抑制作用都不明显,这一结论和上述假设并不一致,表明我国市场经济具有一定的特殊性,企业投资行为受企业现金流量变动的影响不显著,两者没有显著相关性。TQ回归系数均近似于0,所以在实际中可以将托宾Q值从模型中去除。CF/K、S/K系数的p值均大于0.1,说明在10%水平上,现金流量和销售收入对企业的投资行为无显著影响。

(四)负债融资共线性检测

为提高研究结论准确性,对所得结论进行共线性检验,结果见表3。

从表3可知,负债融资相关解释变量的方差膨胀因子全部介于1和10之间,容差比0.1大。由此可以说明在所构建模型中,负债融资各解释变量间不存在严重多重共线性,因此文中所得研究结论准确性较高,具有一定参考价值。

(五)负债融资稳健性检验

为检验回归结果,筛选出2016年至2018年数据对原模型重新进行回归分析作为稳健性检验,以判断结论是否稳健,输出结果显示实证数据F值为11.972,在1%水平显著,即回归结果依然联合显著。R2和调整R2分别为0.387、0.345,说明由负债融资所构建的模型解释资本支出变化的34.5%,模型的拟合效果略有下降。线性回归分析结果见表4。

从表4可知,在负债融资期限上,长期负债率LD系数为0.043,p值为0.026,小于0.05,说明LD系数在5%水平上显著,即长期负债率对资本支出有显著正向影响。随着长期负债率的提高,公司资本支出相应提高,且长期负债率每提高1单位,资本支出平均提高0.043。短期负债率SD系数为-0.002,p值为0.057,小于0.1,说明SD系数在10%水平上显著,即短期负债率对资本支出有显著负向影响。随着短期负债率的提高,公司资本支出相应降低,且短期负债比率每提高1单位,资本支出平均减少0.002。以上结论符合原模型设计。

在负债融资来源上,银行借款率BD系数为0.020,p值为0.005,在1%水平上显著,即银行借款率对资本支出有显著正向影响。随着银行借款的提高,公司资本支出相应提高,且银行借款每提高1单位,资本支出平均提高0.020。商业信用率CD系数为0.014,p值为0.049,说明CD系数在5%水平上显著,即商业信用率对资本支出有显著正影响,随着商业信用率的提高,公司资本支出相应提高,且商业信用率每提高1单位,资本支出平均提高0.014。以上结论符合原模型设计。

控制变量中,TQ回归系数均近似于0,所以在实际中可以将托宾Q值从模型中去除。CF/K、S/K系数p值依然大于0.1,说明在10%水平上,现金流量、销售收入对企业投资未存在显著相关关系。以上结论符合原模型设计。

由此可知,本文研究通过稳健性检验,所得结论具有较高准确性。

五、研究结论与政策建议

(一)研究结论

1.不同限期负债融资对企业投资行为的作用机制存在差异

本文在实证研究基础上发现,我国企业负债融资期限结构存在较大问题,很多企业长期负债率分布在0.05%-0.1%区间,同时,短期负债率则分布在0.3%-0.6%区间。通过对比分析发现,长期负债率相对较低,而短期负债率则相对较高。不仅如此,由于不同时间限制债务融资对企业投资支出影响存在差异,实证结果表明短期债务与企业投资行为呈负相关,这对企业投资行为具有一定限制效应,对企业发展产生较大负面影响。对企业而言,为避免经营和财务风险,提升负债期限结构的合理性,有必要合理安排负债融资结构。

2.制造业上市企业投资行为差异明显

各行业企业具体情况并不相同,在资金利用、经营空间以及市场策略等方面有所不同,和投资支出的关系也存在较大差异。实证分析结果表明,制造企业投资支出的过度悬殊,对我国制造行业竞争力产生较大负面影响,还引发了大企业对小企业的并购行为,以上现象不仅降低了市场的稳定性,还增加了市场垄断的可能性。

3.银行借款未能有效抑制企业投资行为

从理论上说,银行借款应能有效地制约企业过度投资以及资产替代行为。但实证分析结果显示,银行借款和企业投资显著正相关。我国经济体制具有一定特殊性,国有银行发挥了债务人的作用,银行业的软约束比较突出,例如商业银行为增强企业的竞争力而放宽贷款条件,商业银行和企业可以就贷款偿还方式和期限进行协商,这对企业投资具有一定促进效应。因此,本文通过实证分析证明了银行贷款和企业融资具有显著正相关关系。

(二)政策建议

1.政府宏观调控方面

银行借款是当前我国企业进行负债融资的重要途径,但其未发挥应有作用。因此,政府可通过以下措施,引导企业根据实际情况合理借款,进一步规范企业投资行为。一是积极引导商业银行制度创新和金融制度变革,推进国有商业银行改革,充分发挥银行作为债权人的监督作用;二是建立健全债券市场监管机制,提升债券市场成熟度,为企业提供更加丰富的融资路径,并逐步减少干预,推动债券市场稳步发展;三是逐步实现债券利率市场化,确保企业可以按照自身发展需求确定发行的企业债券利率,增加企业债券对投资者的吸引力;四是加强对产业升级改造工作的重视程度,推进国有商业银行改革;五是完善相关法律法规,促使我国制造业能够有法可依、保护相关主体合法权益不受侵犯。

2.企业内部管理方面

企业在经营过程中,一是要注重完善内部财务制度,提高管理质量和效率;二是借鉴国内外成功企业经验,结合国内企业债券市场实际情况,开发债券新品种,调整债券品种结构,满足不同类型企业融资需求;三是利用债务融资约束企业管理者,抑制其道德风险行为;四是优化债务契约设计,企业应结合自身情况合理设计负债融资结构,减少企业可支配现金流,发挥相机治理的作用。

3.投资者投资决策方面

投资者在进行投资时,一是要认清我国制造行业目前发展情况以及未来发展趋势;二是是要对国内市场进行深入分析与研究,对市场发展方向有明确把握;三是在进行投资时,为了降低成本、提高效率,增强获利能力,投资者应优先考虑规模大、发展较成熟、资金储备量较大、研发能力较强的制造企业,事先做好投资风险识别,谨慎投资。

参考文献:

[1] Mills,K., Morling,S., Tears,W. The Influence of Financial Factors on Corporate Investment[J]. The Australian Economics Review,1995, 28(2):50-64.

[2] Parrino R., Weisbach M.S. Measuring Investment Distortions Arising From Stockholder-Bondholder Conflicts[J]. Journal of Financial Economics, 1999, 53(1): 3-42.

[3] Suto M. Cpital Structure and Investment Behaviour of Malaysian Firms in the 1990s: A Study of Corporate Governance before the Crisis[J]. Corporate Governance An International Review, 20031, 1(1): 25-39.

[4] 伍利娜,陆正飞.企业投资行为与融资结构的关系——基于一项实验研究的发现[J].管理世界,2005(4): 99-105.

[5] 童 盼,支晓强.股东—债权人利益冲突对企业投资行为的影响——基于中国上市公司的模拟研究[J].管理科学,2005(5):67-76.

[6] 黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007(8):36-43+95.

[7] 李 莎.国有上市公司负债融资对投资行為的影响研究[D].长春:吉林大学,2017.

[8] 秦海英,郝 睿,梁雅琳.负债融资对企业投资行为影响的实证研究——基于制造业上市公司经验数据[J].金融理论与实践,2019(4):22-31.

[9] 王梦迁,王海侠.制造业公司负债融资对企业投资行为的影响[J].商业会计,2018(19):80-82.

[10] 童 盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(5):75-84+126.

[责任编辑:方 晓]