后临储时代玉米迎来牛市

2020-11-22供稿南华期货研究所王晨

◆供稿┃南华期货研究所 王晨

2020 年以来国内玉米市场迎来后临储时代。随着国内生猪养殖的逐渐复苏,同时大养殖集团快速扩张,玉米饲料需求得到提升。同时随着临储玉米拍卖清零,市场对玉米的供需缺口预期强烈,加之台风灾害天气影响,2020 年玉米期现货价格一路高歌猛进。当前正值国产玉米收获上市,市场传出中国将美国玉米列入配额外采购的消息。市场多空因素交织之下,利多情绪仍占据主导,玉米期货价格走势依然强劲。

1 期货市场玉米价格走势回顾

2020 年一季度玉米期价呈现震荡上扬的走势,价格重心稳步上移。二季度整体延续震荡上涨趋势。随着国内疫情得到良好控制,市场等待临储拍卖计划,基层余粮见底,贸易商屯粮待涨情绪高涨,刺激玉米价格上涨到2070元/吨。5 月底国家发布临储拍卖计划,贸易商出货意愿增强,短期供应紧张格局略有缓解,价格回落至2020 元/吨附近。但5 月28日临储玉米首拍,高成交率、高溢价带动市场乐观情绪,市场看涨心理再次复燃,玉米价格上涨至2090 元/吨附近。在随后的连续5拍的高成交率及高溢价率带动下,玉米价格持续走高。进入三季度随着临储拍卖的推进,贸易商参与热情高涨,市场“抢粮”风气盛行,市场信心爆棚。进入8 月份国家玉米拍卖政策收紧且拍卖粮源转向2016 年和2018 年的一次性储备玉米,同时执行第一阶段中美贸易协议,中国加速采购美国玉米。以及华北新玉米陆续上市,令玉米期价有所回调。但进入9月份,东北三省受三个台风影响较大,特别是“美莎克”对吉林和黑龙江玉米生长造成“倒伏”影响,减产预期较大,市场担忧情绪再起,玉米期价止跌回升,且涨势迅猛。今年玉米走势整体围绕临储拍卖清零以及天气因素造成的供应端利多因素展开。截止10 月13 日收盘玉米期货指数收盘2573 元/吨,周涨幅0.97%。

图1 全球玉米期末库存和库消比(单位:千万吨、%)

2 全球玉米供需平衡表

美国农业部(表1)10 月份玉米供需报告数据显示,2019/20年度全球玉米产量下滑至11.16亿吨,较上年度略下降0.6%。预计2020/21 年度全球玉米产量在11.58 亿吨,较上年度提高3.8%。消费方面,2019/20 年度全球玉米消费量11.28 亿吨,较上年度提高0.2%。2020/21 年度全球玉米消费量11.56 亿吨,较上年度提高2.4%。2019/20 年度全球玉米期末库存3.04 亿吨,较上年度下降4.8%。2020/21 年度期末库存3 亿吨,较上年度下滑1.2%。全球玉米库消比连续五年保持下降趋势,2019/20 年度全球玉米库消比27%。2020/21 年度库消比降至26%,为近五年新低。中国方面,2020/21 年度玉米产量预计在2.6 亿吨,较上年度下降0.3%。进口量维持700 万吨。

表1 全球玉米供需平衡表(单位:百万吨)

3中国玉米供需平衡表(表2)

据国家粮油信息中心最新数据显示,2020 年国家巩固“镰刀弯”地区种植结构调整成果,防止非优势区玉米面积大幅反弹,提升优势产区玉米产能,确保全国玉米面积基本稳定。2020 年黑龙江大豆价格上涨较快,加之2020 年黑龙江大豆生产者补贴仍高于玉米200 元/亩,大豆种植收益较高,春播时部分农户增加大豆种植,减少玉米种植。夏播进展顺利,受种植收益提高影响,华北黄淮玉米播种面积预计稳中有升。综合来看,预计2020 年我国玉米播种面积为4123 万公顷,同比减幅0.1%。8 月末9 月初东北产区接连遭遇三次台风,部分地区出现大面积倒伏。但台风前玉米产量已基本形成,且倒伏造成的产量损失有限,预计2020 年玉米仍是丰收年景。预计2020 年玉米单产为6.33 吨/公顷,同比增幅0.22%;比上月预测值下降36 公斤/公顷,降幅0.8%。预计玉米产量为2.61 亿吨,同比增幅0.09%。预计2020/21 年度我国进口玉米700 万吨,与上年度持平。 2020/21 年度玉米新增供应量2.68 亿吨,同比增幅0.09%。2020/21 年度我国玉米总消费量为2.93 亿吨,同比减幅2%。生猪养殖利润高企,国家政策扶持,预计生猪养殖将继续保持恢复。同时禽料需求维持高位,整体饲料粮需求预计回升。除玉米替代品进口增加外,新年度玉米价格上涨至高位,粮食品种之间比价发生变化,小麦及超期储存的稻谷均可能替代玉米进行饲料生产,玉米饲料需求预计小幅回落。2020/21 年度玉米工业消费8100 万吨,同比增幅3.9%。2020/21 年度玉米市场产消缺口为2504 万吨,缺口同比缩小114 万吨;缺口比上月预测值扩大150 万吨。

表2 中国玉米平衡表

图2 2020 年临储玉米拍卖成交情况

4 玉米临储拍卖政策基本结束

2016 年开始国家取消临储玉米政策。历时四年的去库存后,进入2020 年9 月,临储玉米迎来清零时刻。2020 年5 月28日至9 月3 日,临储拍卖已进行15 轮,计划总数量5994.3 万吨,实际总成交5683.06 万吨,成交率94.83%。对比2018 年和2019年拍卖成交情况,2020 年临储玉米拍卖延续高溢价高成交势头,前13 拍成交率基本维持100%,第14 和15 拍由于受到16 年和18 年粮源入市的因素影响,底价大幅提升,成交率出现明显下滑。今年是临储玉米清零之年,临储玉米呈现高成交高溢价势头,临储行为反而助推玉米价格的不断走高,凸显市场对生猪养殖快速恢复态势下的玉米缺口的担忧情绪。

5 2020 年国内生猪养殖快速恢复

受2019 年非洲猪瘟的影响,我国生猪存栏出现明显下跌,给国内生猪产业造成了打击。据农业农村部的统计数据,2019 年生猪存栏31041 万头,同比下跌27.5%;生猪出栏54419万头,同比下跌21.6%。2020 年中央一号文件提出加快恢复生猪生产,确保2020 年年底前生猪产能基本恢复到接近正常年份水平。全国各地狠抓各项生猪扶持政策落实,促进生猪复产扩能,生猪存栏连续回升,成效显著。特别是全国能繁母猪存栏于2019 年10 月首次环比转正,市场信心得到恢复。农业农村部最新发布数据显示,2020 年8 月份全国生猪存栏环比增长4.7%,连续7 个月增长,同比增长31.3%;8 月份能繁母猪存栏环比增长3.5%,连续11 个月增长,同比增长37%。同时据农业农村部10 月10 日召开的全国生猪生产恢复视频调度推进会,部署推进高质量完成全年生猪产能恢复任务。目前全国生猪和能繁母猪存栏均恢复到正常年份80%以上的水平。

2020 年9 月,国内饲料总产量2440 万吨,环比增长6.2%,同比增长18.1%,其中猪饲料产量861 万吨,环比增长14.8%,同比增长53.7%。受生猪养殖高额利润驱动,大规模场积极扩张,生猪及母猪存栏均处于增长态势之中,利于玉米饲料需求的增加。

表3 临储玉米收储及拍卖量(单位:万吨)

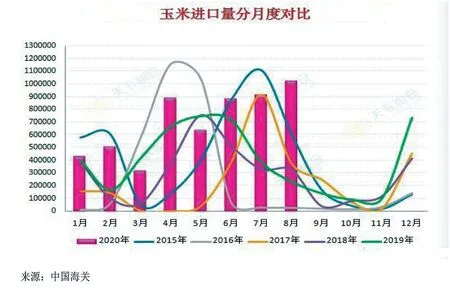

图3 玉米月度进口量(单位:吨)

6 玉米工业需求稳步增加

近年国家对玉米深加工政策的支持力度增强,玉米工业消费稳步提升。据国家粮油信息中心最新数据,预估2020/21 年度工业用玉米消费量8100 万吨;较2019/20 年度7800 万吨增加300 万吨,增幅3.8%。其中东北三省和内蒙古产能合计约4062万吨,占全国总量的50%,同比增长3.3%。虽然2020 年受新冠疫情影响,但是随着深加工下游消费好转,行业开工率有所提高,工业消费继续向好。

7 进口美国玉米或在配额外

中国海关数据最新发布的数据显示,8 月份中国玉米进口量102.2 万吨,环比增加11.94%,同比增加339.7%。2020 年1 月至8 月进口玉米总量559.15 万吨,同比增加49.99%。其中进口乌克兰玉米占84.6%,美国玉米占11.8%。同时据美国农业部出口销售数据显示,2019 年9 月初至2020 年8 月底,中国签订合同的美国产玉米购买量累计约为225 万吨。2020 年9 月3 日至10 月1 日累计采购997.5 万吨,数量巨大为历史罕见。中国对玉米进口一直实施关税配额制度,在一定配额的进口数量以下适用低关税(1%),超出部分适用高关税(65%)。由于近期中国大量且密集采购美国玉米,令市场一度猜测中国会提高进口玉米配额数量。但据发改委9 月17 日发布的消息显示,根据《农产品进口关税配额管理暂行办法》(商务部、国家发展和改革委员会令2003 年第4 号),国家发展改革委制定了2021 年粮食进口关税配额申请和分配细则显示。2021 年玉米进口关税配额总量720 万吨,较2019 年持平。随后在十一假期期间,市场传闻中国将配额外采购美国玉米以及破碎玉米的消息,若属实的话,那么进口美国玉米将不再受配额限制,进口冲击或将开始。

表4 玉米工业需求量(单位:千吨)

8 结论

2020 年是多灾多难的一年。新冠疫情全球蔓延、蝗虫灾害以及极端天气肆虐,全球粮食危机再次摆在人类面前,部分国家禁止粮食出口,国际市场氛围凸显危机情绪。国内方面,生猪产业的快速恢复,以及临储玉米拍卖迎来清零时刻,市场利多情绪不断发酵,玉米反季节上涨势头明显。不过需要注意的是,虽然以后没有临储玉米作为市场补充,2020 年国产玉米依然是丰收之年,同时虽然进口美国玉米政策还不见明朗,但是可替代品的高粱、大麦进口已出现增加趋势。近期临储拍卖中加入16、18 年粮源,还有国内库存较高水平的小麦和稻谷的收储政策仍在继续,其替代量不可小觑。玉米作为三大主粮之一,国家政策面对保供稳价的初衷未变,玉米继续保持高速上涨的可能性不大,价格将在新的稳价区间寻找新的平台。