基于因子分析和聚类分析的家电业财务状况分析

2020-11-20李畅

李 畅

(河北经贸大学 河北 石家庄 050061)

一、引言

近年来,沪深两市A股中被证监会做出特殊处理的上市公司有500多家,比如香梨股份、中鲁B和ST景谷等。此外,近年上市公司财务舞弊案件屡见不鲜,比如众所周知的獐子岛集团的“扇贝出走”财务疑似造假事件,康美药业和瑞幸咖啡的财务造假案,以及乐视网、舍得酒业涉嫌信息披露违法违规案等。以上提到的每件案例令人震惊,充分说明目前上市公司的真实财务状况令人担忧,不能使社会公众信服。因此,分析上市公司的财务状况,搭建与之相符的财务分析模型,对所有可能的财务风险进行预测与控制显得尤为重要。

本文贡献在于以下两个方面:(1)以往财务分析问题的研究中,通常以医药行业、房地产行业、纺织行业等作为研究对象,对家电行业的财务分析研究较少,本文的研究对现有财务分析研究领域的边界稍有拓展。(2)本文运用因子分析法和聚类分析法对中国家电上市公司进行了实证研究,在内容上具有一定的创新,并提出了具有针对性的建议。

二、样本选取

确定主因子个数本文以33家上市公司数据为样本进行主成份分析。根据原则,累计方差贡献率要达到85%以上才能满意。设置提取因子最大数值为4,累积的方差贡献率达到了92.074%,大于原则上的85%,根据这个结果,本文确定4个因子个数,尽可能使原始数据的绝大部分信息得到保留。

本文的样本区间为2019年,选取2019年沪深证券交易所A股的家电行业上市公司为初选样本,筛掉停牌的公司,本文实际有效样本为33家家电业上市公司。本文所用数据均来自于Wind数据库。

本文着重参考中国家电类上市公司的已有文献,根据中国家电上市公司的具体情况和特征,按照新准则的规定,从盈利能力、偿债能力、营运能力、成长能力、4个角度,设置12个财务指标构建了中国家电上市公司财务分析指标体系。

三、因子分析

根据解释的总方差结果显示,选取4个公因子的因子成分对所选取的公因子进行因子解释,作为选取公因子与原指标间的系数,得到因子旋转成分矩阵。

根据因子旋转成分矩阵可知,对于因子F1,其中总资产净利率、销售净利率、净资产收益率、总资产净利润率的解释力度最大,因此将F1作为盈利能力因子;对于因子F2,其中资产负债率、流动比率和速动比率解释程度最大,因此命名为偿债能力因子;因子F3最能解释存货周转率和应收账款周转率,命名为营运能力因子;对于因子F4,载荷量较大的是营业收入同比增长率和净资产增长率,命名为成长能力因子。

经过更深层次的因子分析后,原来的12个财务评价指标凝聚为现在的4个公因子。经过计算分析,得到样本公司4个公因子的得分,中国家电业上市公司的财务状况通过这四个因子得分得到反映。计算得到4个主因子的方差贡献率分别为44.603%、21.104%、17.312%、9.056%,累计方差贡献率为92.074%。如果要使财务状况得到全面评价必须构造综合得分模型,因为单独的因子不能对任何企业的财务状况进行全面详尽的评价。该模型具体如下所示:

F=0.44603F1+0.21104F2+0.17312F3+0.09056F4

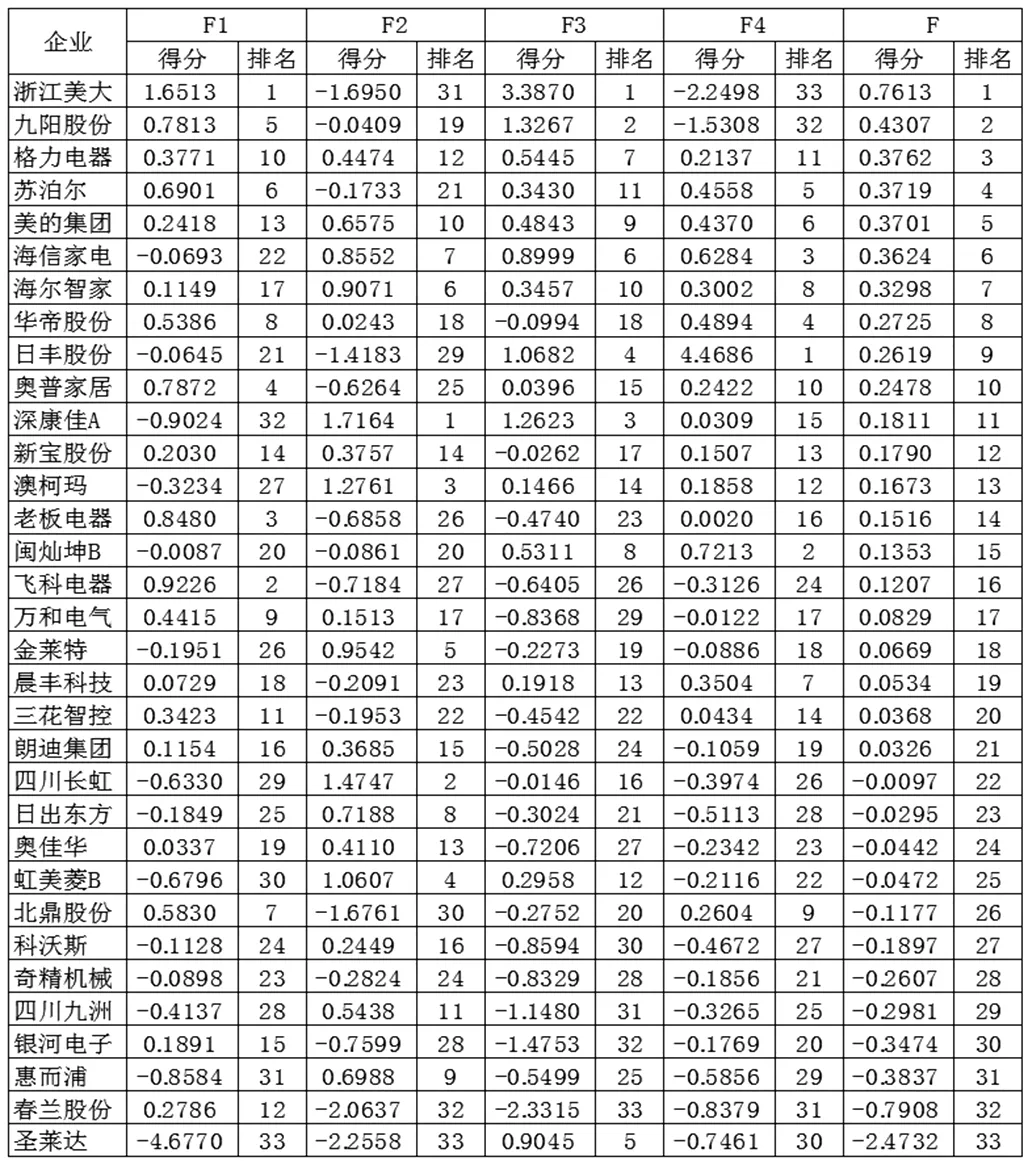

其中,F表示综合得分的分值;Fi表示第i个公因子。总体得分排序情况如表1所示。

表1的得分情况显示,在盈利能力因子F1方面,浙江美大、飞科电器、老板电器、奥普家居和九阳股份位列前五名,这5家在发展能力方面表现强劲。在偿债能力F2方面,排在前名五的是深康佳A、四川长虹、澳柯玛、虹美菱B和金莱特,这也是知名品牌的实力体现。在营运能力因子F3方面,主要以存货周转率和流动资产周转率来衡量,从得分角度来说,最为突出的是浙江美大、九阳股份、深康佳A、日丰股份和圣莱达;在成长能力因子F4方面,日丰股份、闽灿坤B、海信家电、华帝股份、和苏泊尔占据前五位;从综合得分角度来看排名前十的企业为:浙江美大、九阳股份、格力电器、苏泊尔、美的集团、海信家电、海尔智家、华帝股份、日丰股份和奥普家居,知名品牌在综合排名方面实力强劲,还是都有自己独有的实力。

四、聚类分析

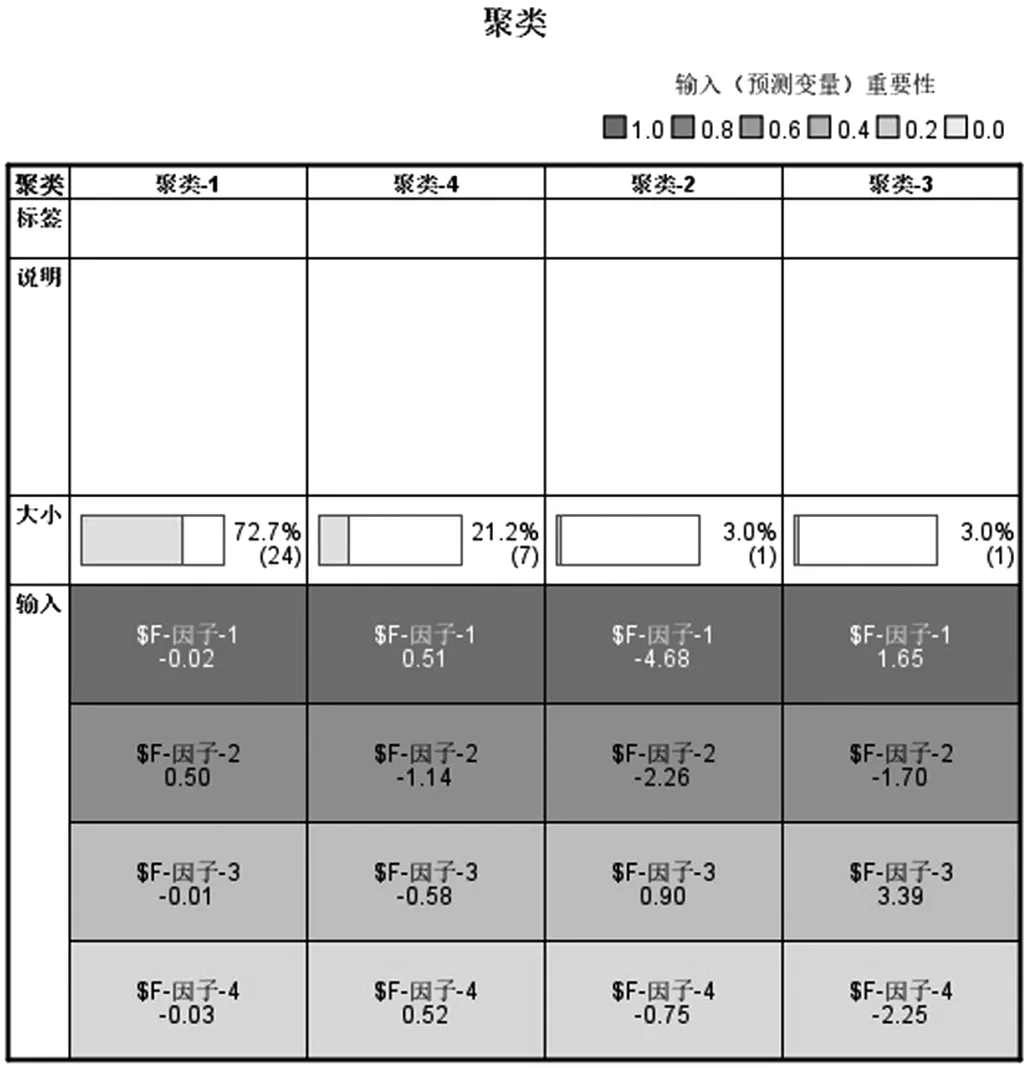

根据K均值聚类的算法,经过5次迭代后,聚类中心达到收敛。通过K均值聚类,样本最终被聚合成四类。如下图所示:

第一类有24家企业,绝大多数的企业都在这个类别中。该类别企业中,偿债能力因子比较重要,偿债能力排名靠前。从综合得分角度来看,这24家企业的得分排名分布比较均匀,说明企业不论规模大小、实力强弱,都会重视偿债能力。但是该类企业在盈利能力和成长能力方面表现不足,应更加重视发展这两个方面。

第二类有1家企业,为浙江美大。这家企业综合排名最靠前。在盈利和营运能力两个因子方面均排名第一,实力强劲,但在偿债和成长能力方面表现较差,排名靠后。企业现在发展虽然不错,但未来发展值得担忧。

第三类有1家企业,圣莱达。这家企业综合排名处于最末尾。虽然企业营运能力表现尚可,但在盈利能力、偿债能力和成长能力方面的表现都属处于比较靠后的位置,说明其财务竞争力比较差,企业亟需变革发展,转变发展理念和方式,提出切实可行的解决方案,争取有长远发展。

第四类有7家企业,分别春兰股份、银河电子、奥普家居、老板电器、飞科电器、日丰股份和北鼎股份。这类企业在盈利能力和成长能力方面表现不错,企业发展比较可观;但是在偿债能力和营运能力方面表现较差,该类企业在蓬勃发展的同时一定要注意自己的债务问题和企业内部的营运问题,以免出现财务危机,成为企业发展的桎梏。

五、结论与建议

(一)结论

本文通过建立财务竞争力评价指标体系,选取了我国33家家电企业为研究样本,通过因子分析和聚类分析对样本家电企业2019年的财务竞争力进行研究比较,得出如下结论:(1)本文提取的4个公共因子中盈利能力和偿债能力对样本家电企业的财务竞争力影响较大,贡献率达到60%以上,也就是说各样本家电企业之间的差异也主要体现在这2个因子上。(2)国民度较高的家电企业牌因子综合得分比较靠前,但是也出现了分化,四川长虹相比其他几家知名品牌企业有一定差距。(3)各企业间的差距比较明显,差距的存在会影响家电业整体的发展态势,因此各个企业都应该转变以往发展管理理念,提升财务竞争力。

(二)建议

针对上述各家电企业存在的问题,本文提出如下对策建议:(1)龙头企业应继续保持目前的领先水平,继续深化改革,转变收入结构,积极探索多元盈利模式,在发展能力等方面仍有进步空间。(2)发展情况一般、综合排名靠后的企业应把握现有的经济发展趋势,明确自身发展优势所在,提升知名度,打开市场,增强市场占有率;同时,加强企业间的联系与合作,避免主营业务的单一化,积极进行多元化发展,提升企业总体规模实力。(3)各企业需要明确自己的发展定位,大力发展优势产品和优势项目,对业务、机构和人员冗余的情况删繁就简,努力形成一个更加健康的企业。