贫困地区上市公司IPO绩效研究

——基于易明医药的案例分析

2020-11-20邵雅婷

邵雅婷

(南京信息工程大学商学院 江苏 南京 210044)

一、引言

改革开放以来,中国经济飞速发展,越来越多的企业选择上市。但是上市过程不仅复杂且耗时较长,平均周期为一到三年,这对贫困地区的待上市企业十分不利。为帮扶贫困地区企业快速上市,国家提出“IPO扶贫”政策。2016 年 9 月,证监会公开发布了《中国证监会关于发挥资本市场作用服务国家脱贫攻坚战略的意见》(以下简称“《意见》”)以促进贫困地区经济发展。同时,证监会为贫困地区开辟绿色通道,将审核周期缩短至3-10个月。

政策颁布后,越来越多的贫困地区企业成功上市。那么,目前通过该政策上市的企业IPO绩效如何?本文将以西藏易明西雅医药科技股份有限公司(以下简称“易明医药”)为例,从IPO短期绩效、长期绩效两方面分析易明医药IPO上市后的经济后果。通过本文研究,能加深对IPO扶贫背景下上市企业经济绩效的了解,为投资者决策提供帮助,为贫困地区上市公司提出改善建议。

二、文献综述

2016年9月9日证监会发布《意见》,将扶贫工作提升到新的高度。IPO扶贫政策的作用有哪些是值得研究的一个重点。戴毅(2017)认为IPO扶贫政策能帮助贫困地区企业加快融资进程、对接外地优秀资源,从而促进贫困地区经济发展,协调区域间平衡发展。阎岳(2016)认为通过IPO扶贫政策贫困地区企业可以改变融资渠道,利用资本市场扩大企业融资规模。其次,政策鼓励优质企业帮扶贫困地区企业,还支持上市公司收购贫困地区企业,各类资源便会流入贫困地区带动当地发展。

但是企业IPO上市后的业绩表现如何呢?Giovanni 等(2017)将海港行业IPO的长期表现作为确定发行成功或失败的财务维度,收集90多个与港口相关的IP数据后进行了OLS回归分析,发现样本IPO的长期售后市场表现不佳。有学者分析了造成这种现象的原因,Sonia Falconieri等(2019)研究了风险投资集团规模和构成对被投资公司IPO和上市后业绩的影响。研究发现更多样化的联合投资更高的抑价和更低的估值相关联。此外,研究还发现多样性和规模与IPO公司的长期业绩呈负相关。

三、案例选取

本文选取易明医药为研究对象开展案例研究。易明医药是集研发、生产、销售为一体的国家级高新技术综合医药企业,其注册地西藏自治区拉萨市堆龙德庆区是国家级贫困地区之一,2016年12月9日易明医药正式在深交所中小板挂牌上市。该公司上市审核时间仅8个月,是自IPO扶贫政策实施以来的第二家成功上市的公司。

四、案例讨论与分析

(一)IPO短期市场绩效分析

IPO抑价是指股票上市首日的收盘价高于股票发行价的一种现象,IPO抑价水平常常用IPO抑价率来衡量。公式如下:

其中,IRi表示i股票的IPO抑价率,Pi1表示i股票上市首日的收盘价,Pi0表示i股票的发行价。

易明医药首日股票发行价为6.06元,收盘价8.73元,运用该公式计算出首日IPO抑价率为44.06%,超过我国IPO平均抑价水平,可能是该公司首日发行价过低造成的。2016年深交所平均市盈率为41.21,是易明医药市盈率的2倍,且2016年年底平均每股收益仅0.38元,因此通过市盈率定价法确定的发行价会较低。另外,易明医药在市场上的综合竞争力较低,知名度也不高,因此在定价时公司会更加保守。

(二)IPO长期绩效分析

1.长期市场绩效

BHAR即购入—持有异常收益法,该方法不是对收益进行的简单累乘,而是考虑到上一期间的收益产生的对下一期间收益的影响。

BHAR的计算公式如下:

公式中,Rit表示t月案例公司的股票收益率,E(Rit)表示t月案例公司的股票期望收益率,T表示研究的时间区间。

选取易明医药上市后一年的数据作为研究样本,运用BHAR法分析易明医药IPO的长期表现。由图表可见,易明医药在上市后的三个月内BHAR基本为正值,说明这三个月内公司的收益率优于市场。从2017年4月起,易明医药的BHAR值便为负,且下降趋势较为明显。

易明医药与上海医药子公司合作开发瓜蒌皮注射液双方约定了2015年至2022年的销售任务,并且易明医药在西藏注册登记,企业能够享受更为优惠的税收政策,从而可以提升公司的利润水平,因此易明医药刚上市期间BHAR值为正值。但是,新增产能无法及时消化、主要经营药品可能被替代等风险的存在都可能导致不久后BHAR值变负。

图1 易明医药上市后一年BHAR变化趋势

2.长期财务业绩

本文选取易明医药2013年至2018年年度报表中的相关数据,从企业偿债能力、营运能力、盈利能力三个方面分析公司的长期财务业绩。

(1)偿债能力

由图可见,2013年至2018年期间易明医药的流动比率与速动比率的变化趋势基本一致,在2016年上市两者均逐年上升,尤其2015年至2016年急速上升,而公司上市后便开始逐年下降,但总体水平仍超过上市前。说明易明医药上市后资产变现能力较上市前更强,即短期偿债能力变强。

产权比率与资产负债比率均逐年下降。产权比率下降表示自有资本占总资产的比例越来越大,资产负债比率降低说明企业总负债占总资产的比重越来越小,两种指标的变化都反映了企业的长期偿债能力越来越强。

图2 易明医药偿债能力分析

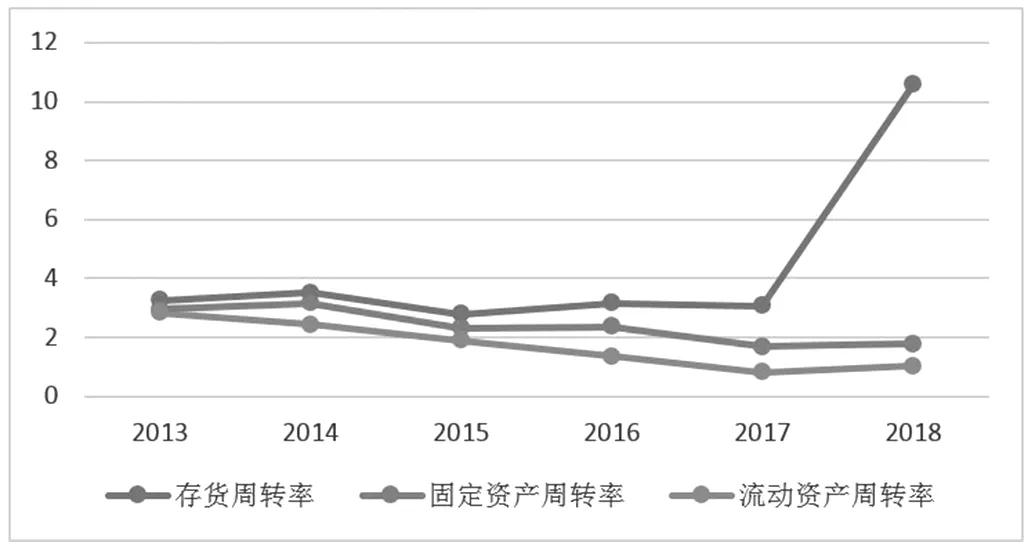

(2)营运能力

图3 易明医药营运能力分析

存货周转率在2013年至2017年之间的变动幅度较为平缓,2018年的存货周转率急剧上升,说明易明医药在2018年的存货周转变现能力加强。固定资产周转率和流动资产周转率较上市前下降较多,可见易明医药上市后其固定资产、流动资产周转速度比上市前慢。总体来说,公司上市后的营运能力有所下降。

(3)盈利能力

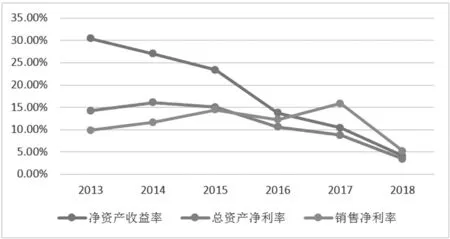

从2013年-2018年的数据可知,公司的净资产收益率逐年以较大幅度下降,说明公司投资带来的收益越来越低。自2014年起,资产净利率的逐年降低,公司运用获利能力正逐年降低。销售净利率仅在公司上市后一年有所回升,随后一年又快速下降,销售收入为企业带来的净利润愈来愈少。这些数据的变动均说明了公司在这段时期内获利能力越来越差,即使是公司的上市也没有能改善这一情况,所以公司的生产方式或管理制度方面可能存在一定的问题需要管理者的关注。

图4 易明医药盈利能力分析

五、研究结论与启示

本文以易明医药为例,分析其上市前后的短期、长期绩效。研究表明,易明医药在上市首日的抑价率较高,且自上市以后,该公司的各项财务指标结果均不如上市前的表现,随着时间的推移该公司的收益率越来越低于市场的收益率。

建议易明医药转换盈利模式,提高盈利能力,不能依赖单一产品获利,努力提高其他产品的竞争力。同时还要注重加强人才的引进与培养,提高人才、资金的使用效率,做好人才的储备工作,这样产品研发时才不会造成资金的浪费。另外,贫困地区的企业应当在保持原有营业水平的基础上结合自身情况,慎重选择上市。