供给侧改革中安阳钢铁成本控制的案例分析

2020-11-20吕明霞

吕明霞 王 培

(河北经贸大学 河北 石家庄 050061)

一、供给侧改革背景

2015年底中央财经领导小组第十一次会议中首次提出供给侧结构性改革,2016年初指出去产能、去库存、去杠杆、降成本、补短板五大任务,研究供给侧结构性改革方案。至此,供给侧结构性改革已经实施了四年多的时间。供给侧结构性改革旨在调整经济结构,优化资源配置,提高社会生产力水平。

由于产能过剩矛盾突出、钢铁集中度较低、产业布局不合理等问题,钢铁行业正值重要的转型期,是供给侧改革的重点行业之一。自2016年钢铁行业进行供给侧改革以来,供需状况得到优化,产能过剩问题有效缓解,产能利用率提高,行业集中度有所上升。过去四年,供给侧改革在钢铁行业成效显著。

二、安阳钢铁成本控制案例分析

(一)安阳钢铁简介

安阳钢铁成立于1996年,2001年在上海主板上市,总部坐落于河南省安阳市。截至2019年,安阳钢铁共有员工1.64万人,总资产382.26亿元,2019年营业收入为298.36亿元,其主要构成为板材收入,所占比重为60.91%。

公司是集炼焦、烧结、冶炼、轧材及科研开发为一体的大型钢铁联合企业,可生产中厚板、热轧卷板、冷轧卷板、高速线材、建材、型材等钢材品种。公司坚定不移持续推进“创新驱动、品质领先、提质增效、转型发展”总体战略,不断完善“二三三二”经营管控体系,深入推进钢铁产业结构、产品结构优化升级,不断提升核心竞争力和影响力。

(二)安阳钢铁成本控制分析

1.税费负担

(1)支付的各项税费

2015-2019年安阳钢铁支付的各项税费分别为822,561,606.03元、799,327,986.72元、1,345,736,991.36元、1,542,076,237.67元、591,476,114.29元,占当年营业成本的比重分别为3.59%、3.64%、5.30%、4.94%、2.00%,两者均呈波动变化趋势。安阳钢铁支付的各项税费及其所占营业成本比重在2017和2018年大幅增加,主要原因为销售收入增加,税金计缴基数增加。2019年,由于销售收入减少、制造业增值税税率下调等原因,其支付的各项税费降幅达61.64%,占营业成本比重也有所下降。

(2)税金及附加

2015-2019年安阳钢铁税金及附加分别为65,466,333.91元、153,300,248.38元、240,555,078.72元、284,030,920.22元、186,593,028.97元,占当年营业收入的比重分别为0.32%、0.70%、0.89%、0.86%、0.63%。可以看到,安阳钢铁整体税负负担呈上升趋势,主要原因是企业正处于转型升级阶段,公司规模不断扩大、业务量增加不可避免地导致缴纳税金的增加,税负加重。

(3)税费构成分析

安阳钢铁涉及税种十分广泛,主要包括增值税、企业所得税、个人所得税、城市维护建设税、土地使用税、环境保护税等。除增值税及企业所得税外,安阳钢铁作为传统大型制造企业,由于占地面积广、员工众多,每年缴纳的土地使用税及房产税居高不下。另外,自2018年开始实施《中华人民共和国环境保护税法》,由于钢铁行业排污量大、环境污染较重,安阳钢铁又增加了一项新的税种需要缴纳,即环境保护税。

2.融资成本

企业的生产经营以及扩张发展都需要大量的资金支持,尤其在供给侧改革的背景下,钢铁行业正在经历转型发展,无论是拓展业务、研发升级都要投入物力和财力,而仅靠企业的自有资金很难保障资金支持,因此,企业需要向外部进行融资,从而产生融资成本。

2015-2019年,安阳钢铁的财务费用分别为937,260,213.55元、844,897,354.36元、989,409,963.24元、865,754,400.51元、702,144,827.51元,占当期营业成本的比重分别为4.09%、3.85%、3.90%、2.77%、2.38%,两者均呈波动下降趋势。安阳钢铁的融资方式包括银行短期借款、长期借款、发行股票以及发行公司债券,多种融资方式可以在一定程度上分散和降低融资风险。2011 年 7 月 27 日,中国证券监督管理委员会核准公司向社会公开发行面值不超过 18 亿元的公司债券。公司分二期发行,第二期已于2019年2月13日到期。债券融资的资本成本较低,有利于安阳钢铁响应供给侧改革的号召,为企业“降本增效”做出贡献。

虽然安阳钢铁采用了多种融资方式,但发行企业债券的规模受限,公司现阶段仍以银行借款为主要融资渠道。2015-2019年,安阳钢铁的资产负债率分别为83.20%、82.93%、79.63%、74.47%、72.01%,总体呈下降趋势,但直至2019年,公司资产负债率仍在70%以上。根据万德数据库资料显示,钢铁行业的资产负债率在2015-2019年分别为67.25%、66.26%、61.29%、57.06%、56.08。对比之下可以看到,虽然响应国家供给侧改革中“去杠杆”的任务,安阳钢铁的资产负债率不断下降,但其仍一直高于同期行业均值十几个百分点。高资产负债率容易导致现金流不足时资金链断裂,降低企业的偿债能力,增加企业的财务风险,不利于安阳钢铁的长远发展。

3.人工成本

根据安阳钢铁的年度财务报表,2015-2019年应付职工薪酬的增加额呈递增趋势,分别为1,547,372,051.38元、1,434,553,013.23元、1,616,712,179.51元、1,965,014,730.01元、2,012,663,630.46元,占当期营业总成本的比重分别为6.74%、6.54%、6.37%、6.29%、6.82%,占比几乎没有变化,在总成本增加的同时人工成本也不断上升。

2015-2019年,安阳钢铁在职员工数量分别为19,224人、18,472人、17,740人、17,088人、16,394人,在员工人数不断减少的情况下,职工薪酬仍旧在增加。近年来,随着经济发展水平的提升,我国最低工资标准不断提高,“五险一金”政策不断完善,除了基本工资之外,员工的社保福利费用不断上涨,因此安阳钢铁员工的平均工资不断提高。

以2019年为例,安阳钢铁共有在职员工16394人,其中包括生产人员10,665人、技术人员 4,858人、行政人员633人、销售人员 164人以及财务人员74人。由此可以看出,安阳钢铁作为大型制造企业,内部员工以生产人员为主,公司自动化程度低,生产用工人数较多。本年技术人员占总员工的35%,总体占比较高,表明安阳钢铁较为重视技术,与此同时行政人员、销售人员以及财务人员的比例处于较低水平,可以适当降低企业人工成本支出。另外,根据安阳钢铁2019年年报披露的在职员工教育程度构成,在企业16394名在职员工中,包括研究生227人、本科3,207人、专科 3,335人以及中专及以下 9,625人。安阳钢铁高学历员工数量较少,不能满足企业对人才的需求,没有人才的支撑,不利于企业进行转型升级,实现未来的可持续发展。

4.原料和能源成本

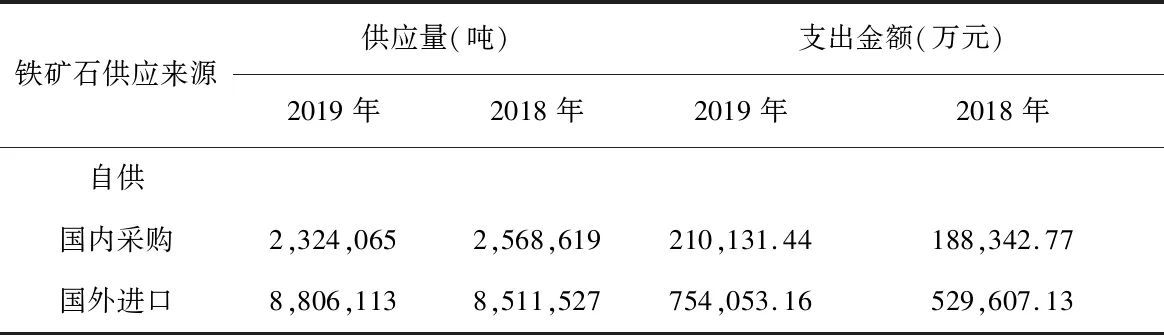

钢铁企业的原材料以铁矿石为主。由表1可以看到,安阳钢铁的铁矿石大部分来源于国外进口。随着国际市场的铁矿石价格不断上涨,安阳钢铁的原材料成本也不断增加。铁矿石过度依赖国外进口,在当今贸易战的背景之下,会增加企业的运营风险。而铁矿石价格的持续上涨,使企业不得已进行原料储备。截至2019年年末,安阳钢铁原材料库存金额为4,916,809,799.30元,占到存货总金额的60.59%,本年仓储保管费则为62,116,286.54元。原材料长期占用库存,会使企业的运行成本高居不下。

表1 安阳钢铁铁矿石供应情况

安阳钢铁在生产及运行过程中,除原材料之外,还会消耗大量的能源,比如用水、用电、煤炭等。由于能源短缺等原因,能源价格不断上涨,增加企业的生产成本。另外,安阳钢铁属于高污染企业,环境污染比较严重,与此同时就会产生一系列的环境成本,比如安全环保费、绿化费、环境卫生费等。自2015年新《环境保护法》开始实施,国家对环保和节能减排的要求日益严格,安阳钢铁面对的环保压力也日益加大。

(三)安阳钢铁成本控制建议

1.政府推进税收改革,企业加强纳税筹划

目前税收机制存在一些不合理的地方,钢铁企业涉及到的税种较多,安阳钢铁的缴税税种为11种,容易出现同项目重复征收的问题。政府应对税收科目进行改革,细化税收科目的同时注意分门别类,减少重复征税项目。安阳钢铁作为大型制造企业,每年缴纳税费金额很高,在此基础上企业需要进行纳税筹划,在合法情况下降低税费负担。安阳钢铁应鼓励财务人员主动学习或开展相关培训学习国家相关税收政策,合理利用企业的组织形式、税收优惠政策等开展税务筹划,降低企业的税费负担。

2.拓宽融资渠道,提高资金使用效率

2020 年我国钢铁行业仍会存在融资难、融资贵的问题。钢铁企业降低融资成本,要加强与政府以及金融机构的沟通,大力拓宽融资渠道,采用更多融资模式。一方面,安阳钢铁应进一步拓宽融资渠道、筹措资金,创新筹融资手段,保持合理的资金储备。另一方面,以银行借款为主的融资模式很难在短期内有实质性的改变,而减少资金使用费也可以有效降低安阳钢铁的融资成本。安阳钢铁应加强资金的管控,减少资金占用及不必要支出,严格控制非生产性费用支出,提高资金的使用效率。

3.企业转型升级,提高自动化程度,加强员工培训

随着科学技术的发展以及供给侧改革的深入,企业进行智能化生产降低对人才的需求已经是大势所趋。进行智能化生产,一方面可以提高生产效率和质量,另一方面可以有效降低企业的用工成本。安阳钢铁应加速“机器代工”的进程,着力推动生产过程的自动化,促进企业的转型升级。

安阳钢铁作为大型制造企业,生产人员占总人员的比重接近78%,直接影响企业的生产效率,而且企业员工构成教育程度偏低,因此,企业可以开展各种培训活动,提高员工的专业技能,从而提高用工效率,从侧面降低企业的人工成本。加大培训工作力度、加快培训工作创新、加强培训资源整合和各类人员能力开发,加强人才队伍建设。

4.灵活运用采购策略,促进清洁生产

原材料和燃料是安阳钢铁生产成本的主要组成部分,因此,为了降低企业成本,应该从降低原材料和燃料的成本入手。安阳钢铁应时刻把握市场形势,建立原材料成本分析模型,灵活运用各种采购策略,降低原材料的采购成本。另外,企业还应与供应商达成战略合作,保持稳定的供需关系,降低采购风险。

安阳钢铁作为排污量大的钢铁企业,生产改造势在必行。一方面,公司要提高清洁生产水平,加快环保及节能减排治理项目建设,从源头上降低环境成本。另一方面,大力发展循环经济,促进能源的循环再利用,提高能源利用效率,降低能源使用成本。