经济新常态下我国新能源汽车盈利能力研究

2020-11-20岳美怡尹珍丽

岳美怡 尹珍丽

(湖南涉外经济学院商学院 湖南 长沙 410205)

一、引言

经济新常态下,我国各级政府、有关部门和各界学者做出了比较多的研判与预测。据中国汽车工业协会统计分析,1-8月,新能源汽车产销分别完成60.2万辆和59.6万辆,同比分别下降26.2%和26.4%,降幅较1-7月分别减少5.5和6.4个百分点。此外,新能源汽车产业已在七部委联合制定的《中国制造2025》被列为十大重点发展领域之一。因此研究经济新常态下下我国新能源汽车盈利能力,对我国新能源汽车行业应对重大公共卫生事件提供参考与借鉴。

二、经济新常态下我国新能源汽车行业盈利状况

在以建设绿水青山就是青山银山的背景下,新能源汽车由于其清洁、高效、少污染等特点,深受国家政府的大力推广与政策优惠。由于是新型产业,并不为大多数人所熟知,所以初期效益并不明显。再加上经济新常态的影响,对本盈利不佳的新能源汽车行业更是严重的打击,其重要性加上许多不利因素影响,因此需要对我国新能源汽车的盈利能力作出相应的研究,以便后来企业吸收已有的经验并且对未来作出合理的预判。下列是我国四大新能源汽车公司盈利状况分析。

(一)收入能力分析

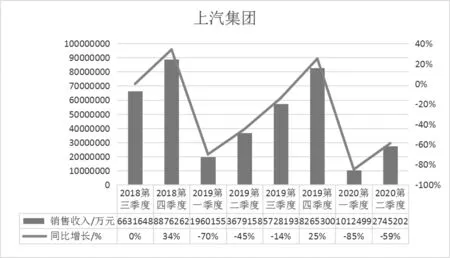

经济新常态影响了经济收入和消费,对汽车产业也带来了前所未有的打击。上汽集团也遭受了前所未有的困难和挑战,与此同时受海外经济新常态的持续蔓延,逆全球化以及贸易保护主义等多重因素影响,全球汽车供应链体系面临着更多难题。相比较2019年第一、二季度,经济新常态期间的2020年第一、二季度,上汽集团销售收入同比增长分别下降了15%和14%。图1为上汽集团2018第三季度-2020年第二季度的销售收入表。

图1 上汽集团(2018第三季度-2020第二季度)销售收入趋势表

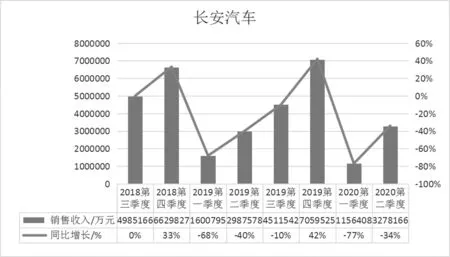

今年上半年,34家企业销量小于1000辆,16家销量小于100辆,9家车企销量为0,步履艰难。作为中国自主品牌三强之一,长安汽车在新能源方面有着不菲的投入,但是长安新能源汽车再市场端的表现却不尽人意,经济新常态以来,2020第一、二季度相对于2019同期同比增长分别下降了9%和6%。下图为2018第三季度-2020第二季度长安汽车销售收入图。

图2 长安汽车(2018第三季度-2020第二季度)销售收入趋势表

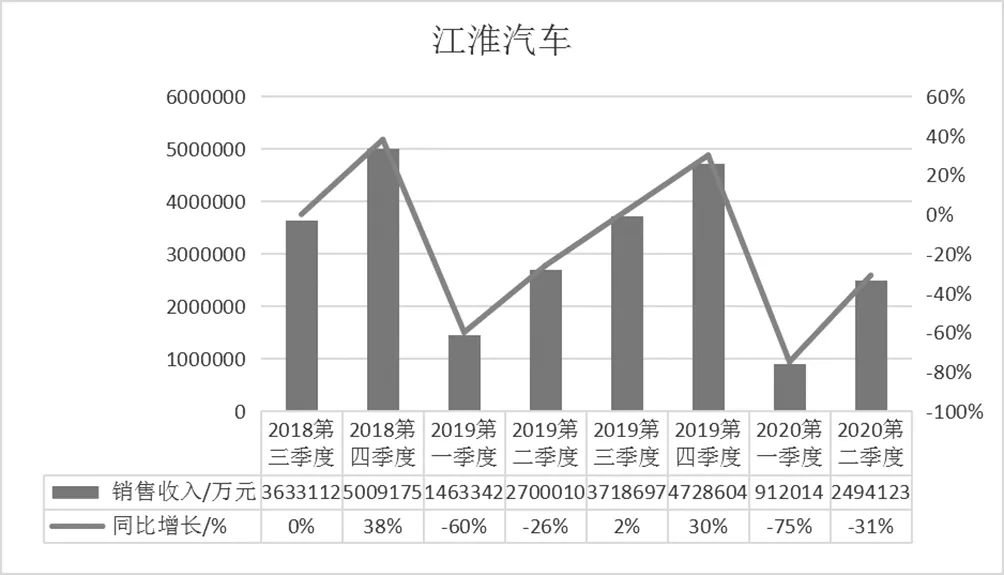

江淮汽车2019年依靠国家相关政策实现扭亏,勉强维持生机的江淮汽车经济新常态中勉强维持了没有负营业利润率,表明政府补贴对于我国少数联营、自营新能源企业维持生计具有不可或缺的作用。经济新常态影响下,2020年第一、二季度相对于2019年同期同比增长分别下降15%和5%。图3为江淮汽车2018年第三季度-2020年第二季度的销售收入图。

图3 江淮汽车(2018第三季度-2020第二季度)销售收入趋势表

2019年底至2020第一季度,随着经济新常态压力下各大车企停工停产,中国汽车市场面临着严峻的考验,比亚迪汽车也没有抵住经济新常态的压力,2020年第一、二季度相对于2019年同期的销售收入同比增长分别下降了12%和2%。图4为比亚迪2018第三季度-2020第二季度销售收入趋势表。

图4 比亚迪(2018第三季度-2020第二季度)销售收入趋势表

分析我国新能源汽车行业收入成长性和波动性的有效方法是编制趋势表,图1-图4列示了我国四大新能源汽车公司收入趋势表。上图显示,经济新常态之前,基本上我国各个新能源汽车都在随着季节稳步进行,充分体现了成熟市场的特征,这也与消费者的心理密切相关。经济新常态以来,有部分市场需求被抑制,市场活力大幅度降低,我国大部分新能源汽车行业同期销售收入迅速滑落,上汽、长安、江淮、比亚迪新能源汽车2020年第一季度的销售收入,同比增长分别下降了110%、119%、105%、122%,表明我国大部分新能源汽车行业抵御宏观经济风险的能力较为脆弱,导致盈利能力在短时间的起伏。

三、经济新常态下我国新能源汽车行业盈利能力产生差异的原因

(一)充电基础设备分布体系存在问题

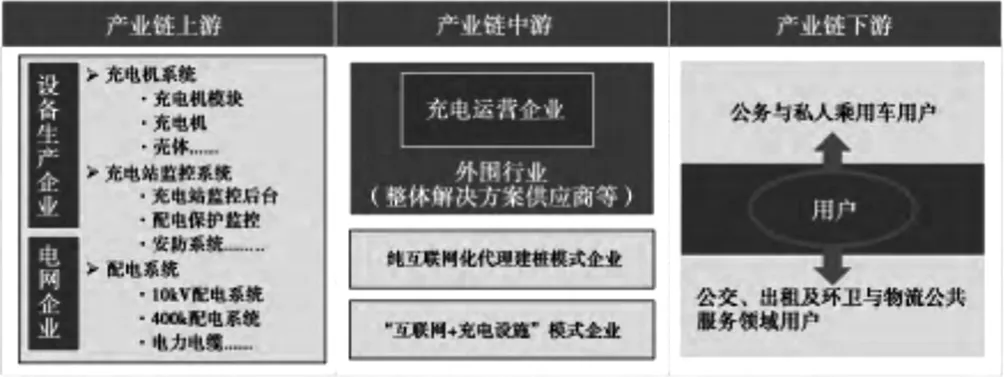

图5为中国充电基础设备设施产业链,产业链下游为公司与私人乘用车用户和公交、出租及环卫与物流公共服务领域,缺少产业链中游的充电运营企业的外围行业,需要建立完备的纯互联网化代理建装桩模式企业和“互联网+充电设施”模式企业。

图5 中国充电基础设备设施产业链

据中国汽车研究中心测算,今年约有20吨电池面临退役。2018年我国动力电池回收量仅占总报废量的7.4%,但是仅仅这7.4%,大部分也都是被当做垃圾焚烧。如果问题不及时解决,对土壤、大气以及水资源也有严重污染。

(二)充电技术问题

一方面,新能源汽车直流充电技术特别是在功率模块、电子芯片、漏电保护、安全防护方面仍和国外有差距,换电技术存在电池与车辆连接结构的不稳定性风险、换电机器人精准、协同操作等问题。另一方面,中国企业对于前瞻性技术研发、储备不足,例如车网接入电网(Vehicle-to-grid,V2G)、双向车载充电技术等方面还停留在试验阶段,无线充电技术仍然需要在国内进行进一步商业推广。

在新能源汽车中驱动电机的存在,改变了汽车的NVH性能。与传统发动机噪声相比,电机噪声往往处于人对噪声的敏感频带,因此电机噪声对整车的乘坐舒适性有相对较高的影响。

(三)电机核心技术的缺乏

由于国内缺乏核心的技术,因此汽车的零件还是进口居多,并且新能源汽车的进口也占比例。国内在高性能电机、高精度机床等关键的零部件方面水平也所有欠缺,只能依靠进口,高性能电机的转速需要每分钟超过1万多转,但超过1万转的电机制造商我们就没有了,我们只有每分钟几千转的电机。此外,新能源汽车的整车层面的电自动技术、热泵技术目前也主要还是由国外企业掌握,这些都需要时间和技术的积累去解决。

(四)新能源汽车造价过高

纯电动汽车采用的是三元锂电池,在锂电池中是比能量最高的。对于同样容量的铅酸蓄电池来说,减轻重量,便于驾驶,从2018年开始,全球锂资源预计将长期处于供过于求的状态价格,相对高昂。由于国内在零件制造方面的弱势,国产新能源汽车大部分零件仍然依赖进口,包括电机、驱动器等核心零件,这就导致新能源汽车价格的提高。此外,新能源汽车研发成本巨大,因此,在商家对于新能源的生产、制造和销售方面会有诸多犹豫。

(五)经济新常态下的影响

2019年年末开始的经济新常态给行业销售方和消费方打的措手不及。行业销售方因为经济新常态原因不得不停止营业,造成了2020年第一季度的效益基本为0,对于行业销售方的销售积极性大大降低,使得市面上的新能源汽车的实体店数量降低,给与销售方的选择也减少,造成销量的波动。

消费者在经济新常态中因为公司或者工厂的停工,导致上半年基本无收入,对于置办高消费的产品也会有诸多顾忌。

四、经济新常态下我国新能源汽车行业盈利能力提升路径

我国新能源汽车行业盈利能力提升路径可以从三个大方面入手:一是国家层面;国家层面,完善我国新能源汽车行业体系,切实落实今年新政让新能源车释放活力;二是企业层面,企业层面加大对于零部件的攻坚克难,电池技术的研发提升,动力电池回收,汽车的创新发展的投入。三是社会层面,减少对于传统汽车的销售和使用和加大对于新能源汽车的普及,提高保护环境、爱护家园的意识。下列是近期可行的盈利能力提升途径。

(一)建立完备的电池回收体系

加强电池回收利用管理中首先应重视先梯次利用,中天锂电研究院院长靳承轴表示,梯次利用涉及运输、拆解、分拣、重组、梯次利用、回收等环节,是多阶段有机配合的系统工程,在这一过程中,要做到运输时候,保证电池的完整度和使用功能;拆解时候,不浪费每一个利益分配;分拣时候保证电池的零部件等的完整可回收;重组时候要做到合情合理,避免“亡命电池”的存在;梯次利用要真正做好每一步环节;回收要做到面面俱到,制定政策时候要重点关注不同技术关键环节的资源能源消耗以及污染排放,并对再生产品类别及相应回收率等进行详细规定;总体来说就是要做到“怎么吃干榨净、一鱼多吃”

(二)提高电池系统的能量密度

在相同能耗,电池包体积以及重量都不变情况下,新能源汽车的单次最大行驶里程主要取决于电池的能量密度,因此,提高电池的能量密度显得极为重要。电池的能量密度常常指向两个不同的概念,一是单体电芯的能量密度,另一个电池系统的能量密度。《中国制造2025》明确了动力电池的发展规划:2025年,电池能量密度达到400Wh/kg;2030年,电池能量密度达到500Wh/kg。这里指的就是单个电芯级别的能量。

(三)增加二手新能源汽车的保值率

与同年份的普通燃油车相比,纯电动车的保值率大概要低10个百分点。汽车保值率是汽车性价比的重要组成部分。保值率,是汽车综合水平的体现,就是要加强产品、服务、商业、模式的融合与创新,就是要合理充分利用金融工具链和数据业务链,首先是要打通新能源购车、保险、租赁、保养、维修、二手车、残值回收等全业务链,建立覆盖全生命周期的服务方案,增强用户的服务价值体验,以增加用户使用率,进而提升新能源汽车的盈利能力。