投资者情绪与动量效应

——基于PLS方法与残差动量的比较

2020-11-20周亮

周亮

(湖南财政经济学院,湖南 长沙410205)

一、引言

动量效应由Jegadeesh & Titman(1993)[1]提出,指通过买入赢家组合同时卖出输家组合,可以获得显著的超额收益,是金融市场上广泛存在着的一种异象。无论是三因子模型(Fama & French,1993)[2]还是五因子模型(Fama&French,1995)[3],均无法解释动量效应(Blitz et al.,2018)[4],因此Eugene Fama也不得不承认它是最显著的异象。但是动量效应却会遭遇不多但持续时间长、幅度大的下跌,俗称动量崩溃(Daniel & Moskowitz,2016)[5],学术界的研究认为这和组合的动态风险敞口有关。为了改善动量效应的极端表现,Blitz et al.(2011)[6]等学者提出了残差动量(residual momentum),使用CAPM或Fama三因子模型的残差收益率计算动量(因此也叫异质动量,idiosyncratic momentum),该效应可以比传统动量效应获得更高的风险收益比。除了通过残差收益率可以降低动量崩溃外,采用其他指标也可以降低动量效应的风险,如Daniel & Moskowitz(2016)[5]发现动量崩溃往往发生在市场恐慌时,此时资产价格大跌而波动率大幅上升,因此可以通过牛熊市划分来降低动量崩溃发生的可能性。

行为金融学的研究成果也为动量效应的改进提供了大量经验证据,如Kim&Sub(2018)[7]研究发现投资者情绪可以对动量收益进行预测,经情绪改进的动量效应显著优于传统动量效应。目前大多数对投资者情绪的研究均是借鉴或采用Baker&Wurgler(2006)[8]主成分分析方法构造的情绪指标,而Huang et al.(2015)[9]指出,基于主成分分析的投资者情绪指标仍然包含较多的噪声成分,因此其采用偏最小二乘法(PLS)构造了投资者情绪指标,发现该指标无论是样本内还是样本外均具有更优的预测能力。但是采用PLS方法构造中国市场投资者情绪的研究仍然较少,仅有刘司航等(2017)[10]少量学者采用PLS方法构造了投资者情绪,并研究了其对中国股市风险收益关系的影响。基于此,本文拟采用PLS方法构造投资者情绪指数,并研究其对传统动量及残差动量的影响;同时,为了研究动量效应的收益来源进而构造更有效的动量效应,考察了投资者情绪对动量效应多头端和空头端绩效的影响,并设计了基于投资者情绪的动量效应,为动量理论及投资实践提供了有效的经验支持。相对于其他行为金融或对动量效应的研究,本文的创新之处在于:一方面,根据CAPM模型构造了残差动量,在与传统动量进行比较的基础上,分析了PLS情绪对动量效应的影响;另一方面,通过研究PLS情绪在多、空头端对动量效应收益的影响,确定了动量收益的来源,并构造了基于PLS情绪的动量效应,可以为投资实践提供更有益的借鉴。

二、文献综述

(一)动量效应

自Jegadeesh&Titman(1993)[1]提出动量效应以来,学者们对其进行了广泛而深入的研究。比较具有代表性的是Carhart(1997)[11]构造了动量因子,并将其加入Fama & French(1993)[2]的三因子组合,发现加入动量因子的四因子模型可以对股票横截面收益进行很好的解释。Asness et al.(2013)[12]回测了美国1927—2013年的股票历史数据,指出动量效应在扣除交易费用后可以获得超额收益,且动量效应广泛存在于全球市场(股票、外汇、固定收益、商品期货等)。国内学者研究了我国股市(宋光辉等,2017;王德宏和宋建波,2017;李富军等,2019)[13-15]或其他资本市场(李良新,2016;周亮和李红权,2019)[16-17]的动量效应,普遍发现存在中长期的动量效应和短期的反转效应。投资者的行为偏差可能是动量效应收益的重要原因,主要体现在投资者对掌握的信息过于自信,从而导致资产价格对于新信息反应不足(Daniel et al.,2001)[18]。除 此 以 外,交 易 成 本(Frazzini et al.,2014)[19]、知情交易(Hameed et al.,2008)[20]、市场情绪(Kim&Sub,2018)[7]、宏观风险溢价(Liu & Zhang,2008)[21]等都可能是导致动量效应的原因所在。

虽然动量效应能够带来超额回报,但是也要承担风险,有时候这种风险还是巨大的,从而导致动量崩溃。Geczy & Samonov(2016)[22]基于美股数据发现,动量效应对于市场组合有着动态的暴露,具体敞口则取决于市场状态,当市场从一种状态转换到另一种状态的初期,动量组合对于最新市场状态有着负的暴露,从而导致市场转换期的大幅损失。Daniel&Moskowitz(2016)[5]发现动量崩溃与该策略的尾部风险有关,崩溃往往发生在市场恐慌时,此时资产价格大跌而波动率大幅上升,这与Geczy&Samonov(2016)[22]的发现一致。学者们对动量崩溃有不同的解释,有的认为是拥挤交易(Crowded Trades)造成的(Yan,2014)[23],还有的认为是由动量因子本身的性质所决定的(Barroso & Santa-Clara,2015)[24]。为了改善动量效应的极端表现,Blitz et al.(2011)[6]使用股票相对于Fama三因子模型的残差收益率计算了残差动量,实证发现该策略可以比传统动量效应获得更高的风险收益比。Chang et al.(2018)[25]对日本股市的研究及Lin(2019)[26]对中国股市的研究均发现,虽然亚洲股票市场的传统动量效应较弱,但是残差动量却非常明显,且残差动量能够部分规避动量崩溃。

(二)投资者情绪

行为金融学认为投资者并不是完全理性的,情绪会导致其决策时产生行为偏差,进而导致资产价格偏离其基本面。对投资者情绪研究最具代表性的是Baker&Wurgler(2006)[8],他们采用主成分分析法综合了封闭式基金折溢价、消费者信心指数、IPO数量及首日收益率、股利溢价等指标,构造了综合性的投资者情绪指数。随后大量学者借鉴或直接采用BW情绪指数研究了其对金融市场的影响,绝大部分研究结论均认为投资者情绪对股票横截面收益有显 著 影 响(Hao et al.,2018;Tsukioka et al.,2018;Chen et al.,2019;文凤华等,2014;高大良等,2015;周亮,2017)[27-32]。随着计算机及互联网技术的不断发展,很多学者采用网络搜索指数(Da et al.,2015)[33]或文本挖掘技术(Jiang et al.,2019)[34]构造出网络投资者情绪指数,同样发现情绪能够显著影响到金融资产的收益。除此以外,Huang et al.(2015)[9]基于偏最小二乘法(PLS)构造了投资者情绪指标,发现PLS情绪相对于BW的主成分分析情绪,无论是样本内还是样本外,均具有更优的预测能力。Gao& Suss(2015)[35]对期货市场的研究证实了偏最小二乘法相对于主成分分析法,在解释期货市场收益时更具有效性。刘司航等(2017)[10]基于中国市场的数据也发现,PLS情绪能够对金融市场收益进行更好的预测。

大部分研究均验证了投资者情绪能够显著影响资产收益,但是投资者情绪对资产收益的影响并不是线性的。很多学者对这个问题进行了相关研究,Stambaugh et al.(2012)[36]的研究发现,在投资者情绪高昂时情绪对股票收益率的影响,要比情绪低落时的影响更为显著。Bathia & Bredin(2013)[37]通过对G7国家投资者情绪与股票收益率间关系的研究,发现了与Stambaugh et al.(2012)[36]相似的结论。Ni et al.(2015)[38]等学者的研究结果表明,投资者情绪对于股市收益率有着非对称的杠杆效应,且投资者情绪对小市值股票的影响更大。Frugier(2016)[39]通过讨论投资者情绪、股市收益率和收益率波动三者间的关系,发现了相似的结论。Kim&Sub(2018)[7]的研究发现,投资者情绪可以对动量收益进行预测,且基于情绪的动量效应相对于传统动量效应可以获得更高的投资绩效。史永东和王镇(2015)[40]基于A股的研究发现,发现了与Kim&Sub(2018)[7]相类似的结论,即动量效应更易在情绪乐观期出现,在控制住风险、股票特征、市场状态等因素后仍然成立。基于此,本文提出如下研究假设:

研究假设:投资者情绪会对动量效应产生显著影响,且在高情绪期时影响更大。

三、研究设计

(一)PLS情绪构造

PLS方法与主成分分析(PCA)最大的区别在于,PLS在自变量的基础上增加了响应变量,而主成分分析仅是自变量间方差变异系数的最小化,因此理论上PLS方法能够提取出与响应变量更相关的共同成分,而主成分分析得到的第一主成分却可能包含其他的噪声。假设当期投资者情绪能够对下一期的市场预期超额收益率产生显著影响,即:

其中,E(Rt+1)是下一期的市场预期超额收益,St是不可直接观测的当期投资者情绪。下一期的实际市场超额收益则等于预期收益加上不可预测冲击,即:

其中,εt+1是无法预测的外部冲击,且与St无关。

设xt=(x1,t,x2,t,…,xN,t)′是t时刻下N个投资者情绪代理变量,假设xi,t(i=1,…,N)满足以下因子结构:

其中Et是代理变量中与投资者情绪无关的其他共同因素,ei,t则是第i个代理变量的特质噪声。BW情绪采用的主成分分析无法将Et和St区分开来,如果Et在主成分分析中所占的方差成分较大,则St的估计错误就会很大。Huang et al.(2015)[9]构造的PLS情绪就可以较好地避免该问题,采用两步OLS回归可以得到最终的投资者情绪。第一步,对每个代理变量进行如下时间序列回归:

由于Rt受St-1的影响,因此πi为xi,t-1在Rt的工具变量作用下对St-1的敏感性。

第二步,运行T个横截面回归,即在时间t时,将xi,t对式(4)中的回归系数进行回归:

式(5)中的回归系数SPLSt即为投资者情绪。PLS方法采用t+1期的市场超额收益作为第t期投资者情绪的工具变量,可以有效去除其他共同因子Et以及特质因子ei,t的影响,可以得到较为纯净的投资者情绪。

(二)动量效应

传统的动量因子是采用过去12个月的累计收益率作为动量大小的判断标准,为了避免近月的反转效应,一般会跳过最近的一个月,即用t-12月至t-2月的累计收益率来形成动量。但是鉴于我国资本市场投机氛围相对较重,12个月动量相对期限较长,因此除了考虑传统的12个月动量外,我们还考虑了6个月的中期动量和3个月的短期动量。与12个月动量一样,均跳过了最近一个月,即6个月动量为t-6月至t-2月的累计收益率,3个月动量为t-3至t-2月的累计收益率。

除了传统动量外,借鉴Blitz et al.(2011)[6]等学者的研究思路,本文还计算了残差动量。由于本文研究对象为包括股票指数、商品指数和债券指数在内的12种大类资产,采用这12种资产的等权收益率作为市场收益率,再利用CAPM模型计算出每种资产的残差收益率:

其中,ri,t为每种资产的收益率,Rt为12种资产等权计算的市场指数收益率,εi,t为每种资产的残差收益率。再采用类似传统动量因子的计算方法,利用每个月的εi,t分别算出12个月、6个月和3个月残差动量,即12个月残差动量为其他以此类推。

本文动量效应的持有期统一设定为一个月,在分析投资者情绪对动量效应的影响时,按照持有期的情绪大小划分高情绪期和低情绪期,即如果t期的投资者情绪高于设定阈值时,则将第t期划分为高情绪期,低情绪期的处理方式相似。

(三)描述性统计

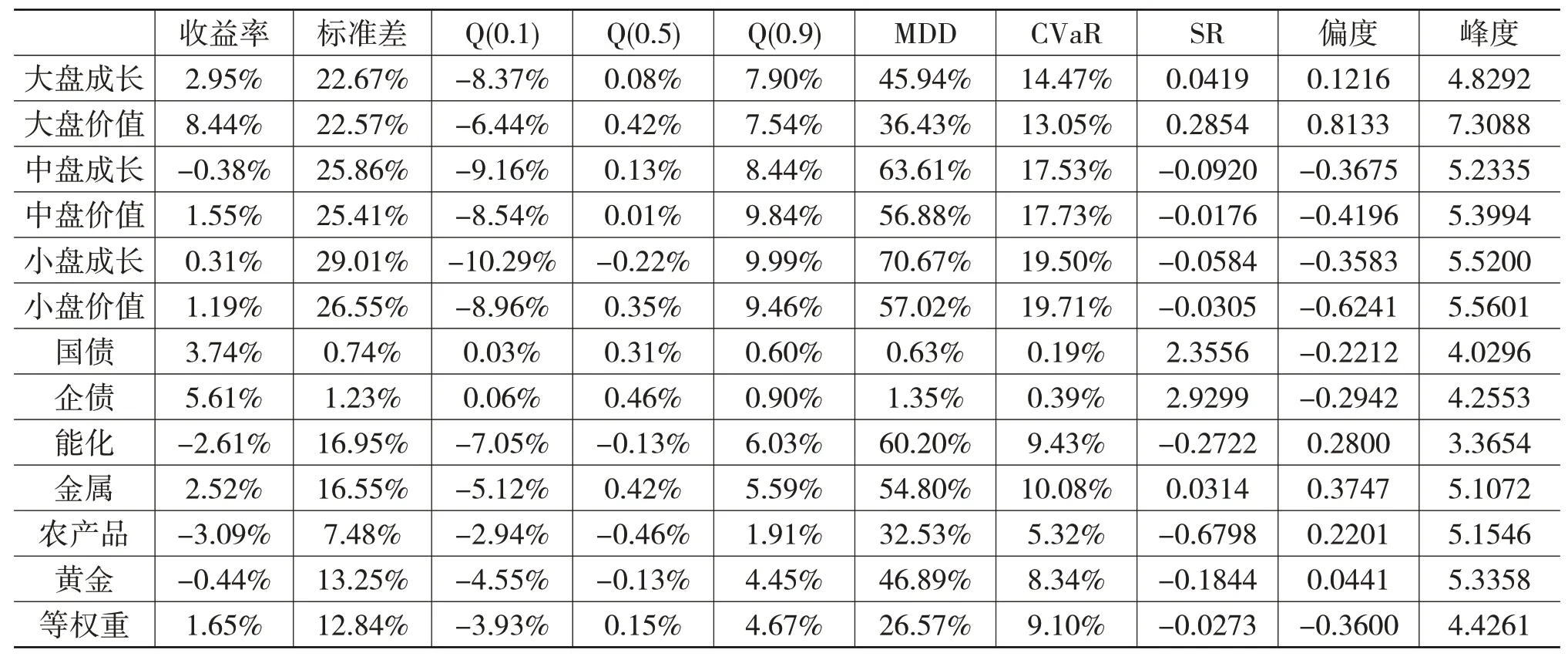

为了检验投资者情绪对动量效应的影响,本文选择了12种大类资产构造动量效应。其中股票利用规模和成长性按照Wind的分类,选择了Wind大盘成长、大盘价值、中盘成长、中盘价值、小盘成长和小盘价值6个指数;债券选择了中证国债指数和企债指数2个指数;商品则按照南华期货的划分方法,选择了能化、金属、农产品和黄金4个指数。样本区间选择2010年1月至2019年12月的所有月度数据,由于计算动量需要用到12个月的收益率数据,因此实际动量效应和投资者情绪的开始时间为2011年1月。所有数据来自Wind金融数据库。

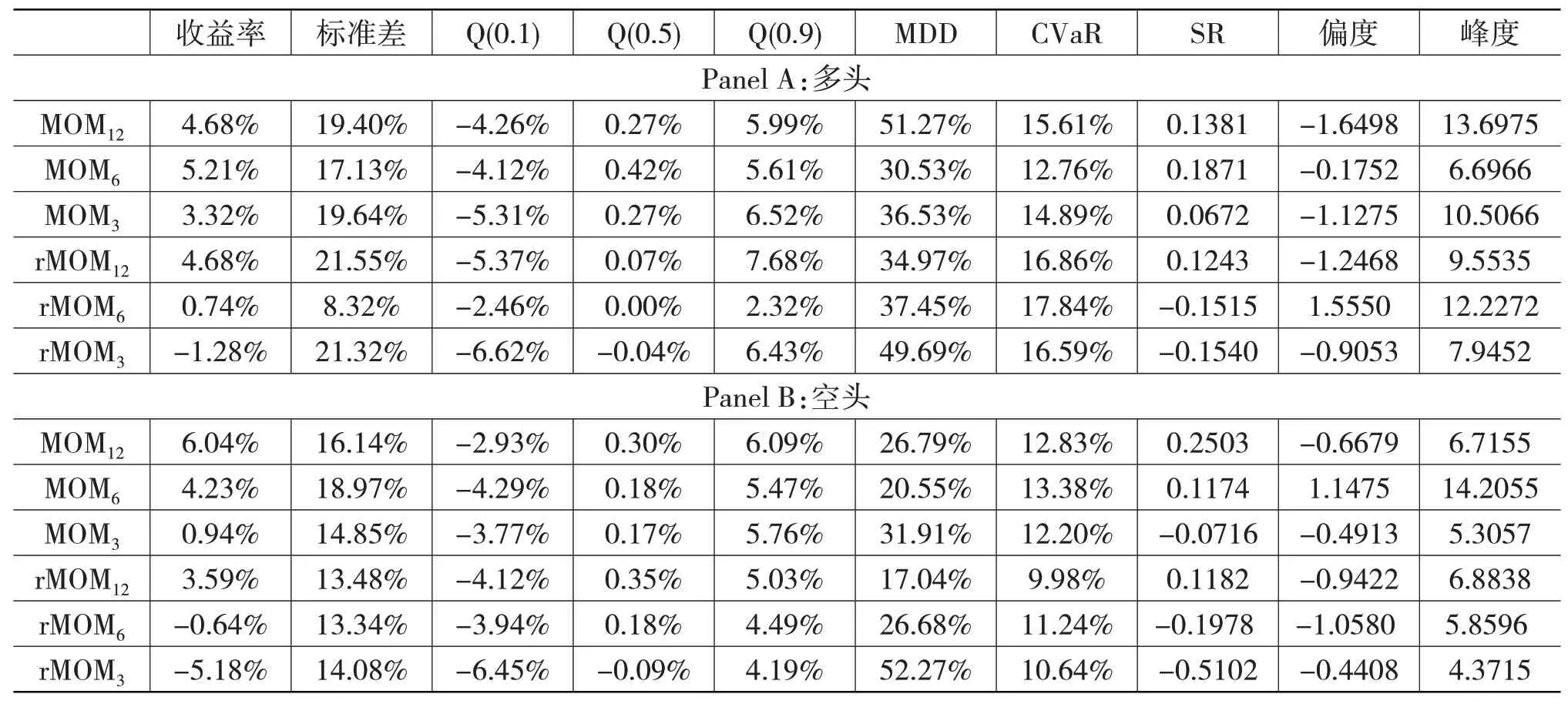

表1 报告了12种大类资产月收益的描述性统计情况,其中第一列和第二列为年化后的收益率和标准差数据。从表中可以看到,大盘价值在样本区间的收益率最高,其年化收益率达到了8.44%,年化收益率最低的是农产品,为-3.09%。从标准差来看,债券的风险最低,国债指数的年化标准差仅为0.74%,而股票指数的标准差相对较大,最高的小盘成长达到了29.01%。从尾部风险来看(用MDD和CVaR来衡量),债券的风险也是最低的,股票最高,如小盘成长指数最大回撤达到了70.67%,小盘价值指数的CVaR高达19.71%。从夏普比率来看,债券指数由于风险很低,因此两个指数的夏普比率均超过了2,但是股票指数和商品指数的夏普比率普遍不高。从偏度和峰度来看,股票和债券大部分是尖峰左偏的,而商品指数大部分是尖峰右偏的,符合金融时间序列的一般特征。最后一行报告了等权重指数的风险收益情况,可以看到其年化收益率仅为1.65%,夏普比率为-0.0273,说明等权分配投资绩效并不好。

表1 资产收益率描述性统计

表2 源指标描述性统计及相关性分析结果

四、实证结果

(一)投资者情绪指标

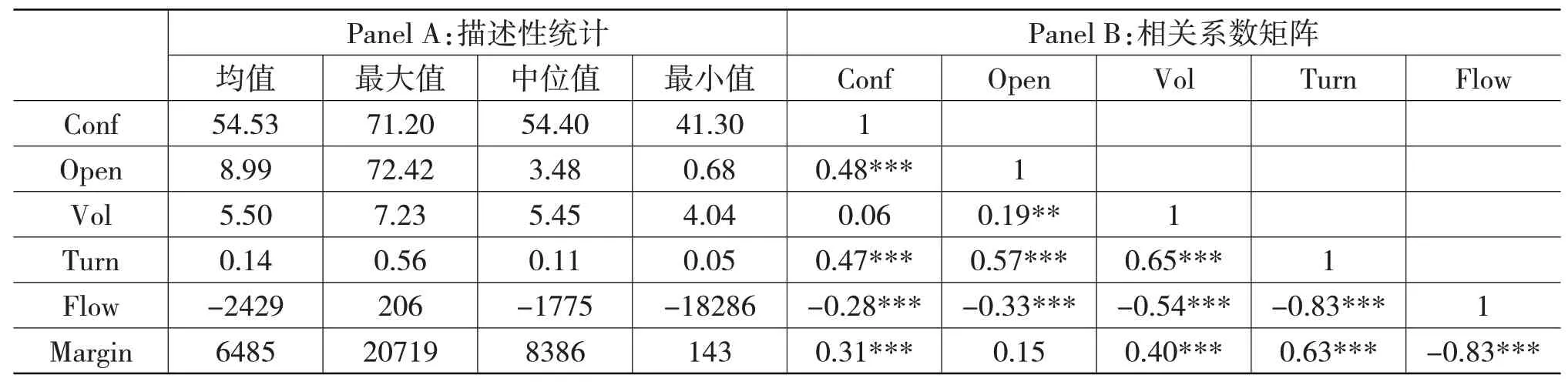

借鉴Baker & Wurgler(2006)[8]和周亮(2017)[32]等学者的研究,选择投资者信心指数(Conf)、新增投资者开户数(Open)、指数波动率(Vol)、换手率(Turn)、资金净流入量(Flow)及融资余额(Margin)6个指标作为投资者情绪的源指标,所选时间区间为2011年1月至2019年12月,数据来源于Wind金融数据库。表2报告了6个源指标的描述性统计及相关性分析结果,从Panel A可以看到,指标间的差异较大,如换手率均值仅为0.14,但是融资余额均值达到了6485;除资金净流入量的均值和中位值为负之外,其他5个源指标均是正值,这从Panel B中资金净流入量和其他5个指标相关系数均显著为负也可以看出。从Panel B可以看出,绝大部分源指标间均具有显著的相关关系,其中资金净流入与换手率及融资余额的相关系数均高达到-0.83,说明所选源指标间具有较强的相似性,情绪作为源指标间的共同驱动因素得到了较强的理论和数据支撑,通过PLS或PCA方法提取出的源指标间共同因子可以较好地对投资者情绪进行反映。

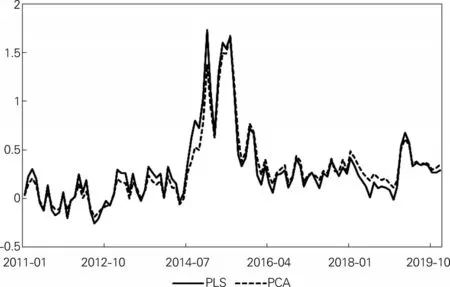

考虑到源指标间差异较大,因此在提取共同因子之前,首先对源指标进行标准化处理,利用yi=将所有源指标标准化到[0,1]之间,其中ymax和ymin分别表示数据序列的最大值和最小值;同时考虑到源指标除了受情绪影响之外,还受到宏观经济的影响,因此借鉴Baker&Wurgler(2006)[8]等学者的方法,采用工业增加值、CPI和PPI的数据序列对源指标进行回归,并利用残差项构造最终的投资者情绪指标。分别利用式(4)和式(5)的PLS方法及主成分分析方法(PCA)构造投资者情绪指标,结果分别为式(7)和式(8)所示。可以看到,源指标在SentPLS和SentPCA中的系数方向是一致的,只有资金净流入量为负值,其他5个源指标均是正值;源指标的系数大小存在着较为明显的差异,如在SentPLS中,系数最大的为新增投资者开户数的0.56,在SentPCA中,系数最大的为融资余额的0.53,而新增投资者开户数仅为0.25,说明两种方法在提取出源指标的共同因子时存在着明显的差异。从图1两种综合情绪的走势图来看,两者间的走势却基本类似,只是在2015年前SentPLS比SentPCA略 高,2016年 后SentPCA比SentPLS略高,两者的相关系数高达0.93,说明源指标间的关联性非常强,使得系数虽然有较大差异,但是得到的综合指标间差异很小,且所选源指标能够较好地反映出投资者情绪,其他共同成分如Et所占比例较小。

图1 投资者情绪走势图

考虑到SentPLS和SentPCA间相关性很强,因此在接下来的研究中采用SentPLS作为投资者情绪的代理变量进行分析。在稳健性检验中,采用在SentPLS中占比最高的新增投资者数量作为情绪代理变量进行分析。这和周亮(2017)[32]的分析也一致,即由于我国资本市场发展还未成熟,新增投资者开户数能够最直接地反映出投资者情绪的变化。

(二)动量效应

1.风险收益统计

分别以12个月、6个月和3个月为形成期构造长期、中期和短期动量效应,为了避免1个月的反转效应,借鉴其他学者的研究方法,跳过了最近的一个月,即12个月动量为t-12月至t-2月间的收益率,6个月和3个月动量做了同样的处理。同时借鉴Blitz et al.(2011)[6]等学者的研究,利用式(6)的计算方法得到了每个月的残差收益率,采用类似价格动量的方法构造了12个月、6个月和3个月残差动量。所有的动量效应均为等权重买入形成期内收益率或残差收益率最高的4种资产,同时等权重卖出形成期内收益率或残差收益率最低的4种资产,在稳健性检验中,将改变做多和做空的资产数量。由于调仓频率很低,因此不考虑交易费用对策略绩效的影响。

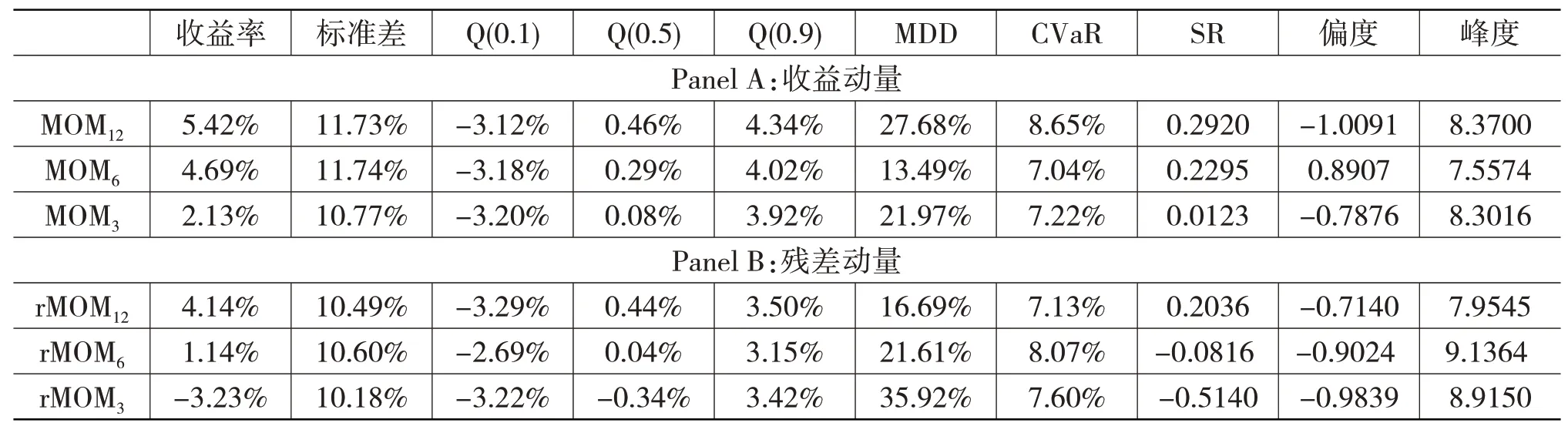

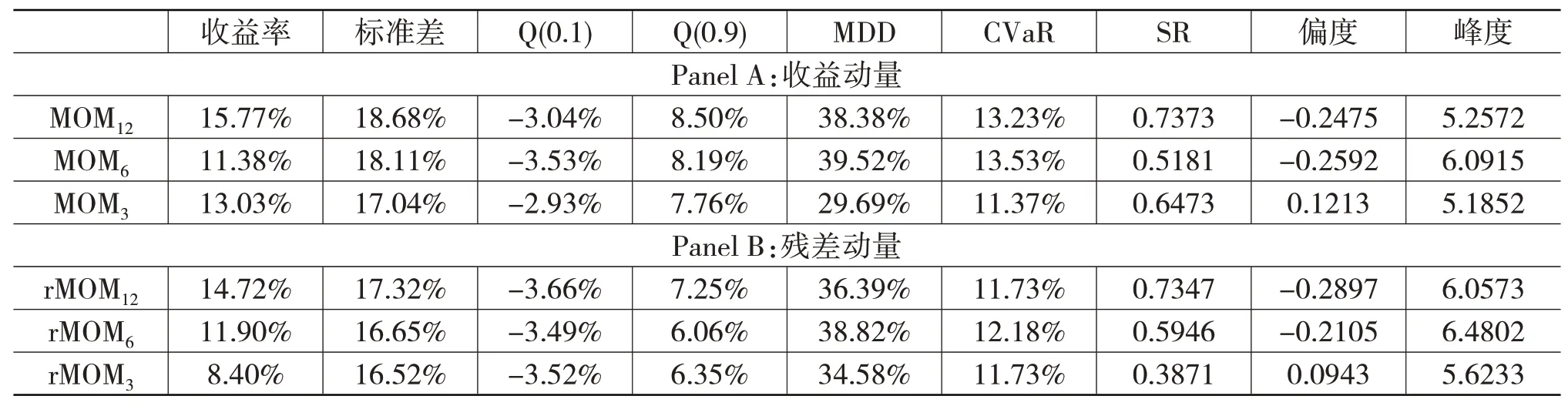

表3 报告了三种收益动量和残差动量风险收益的描述性统计情况,其中Panel A为收益动量的绩效统计结果,Panel B为残差动量的绩效统计结果。除第一列和第二列收益率和标准差为年化后的数据,其他均为月度数据统计结果。可以看到,除了3个月残差动量rMOM3外,其他5种动量在样本区间内均能获得显著的正收益,但是在剔除了无风险收益后,只有三种收益动量和12个月残差动量rMOM12能获得正的夏普比率。从不同形成期动量效应的绩效来看,无论是收益动量还是残差动量,长期动量的绩效要远高于短期绩效,如MOM12年化收益率和夏普比率分别为5.42%和0.29,远高于MOM3的2.13%和0.01;rMOM12年化收益率为4.14%,但是rMOM3却为-3.23%。从风险来看,长期、中期和短期动量的年化标准差均相差不大,残差动量略低于收益动量的风险。但是如果从尾部风险(通过MDD和CVaR)来看,不同动量间差距较大,对于收益动量而言,MOM6的 最 大回 撤(MDD)仅为13.49%,远 优于MOM12(27.68%)和MOM3(21.97%),其CVaR也只有7.04%,低于MOM12和MOM3。对于残差动量而言,rMOM12表现最优,其最大回撤和CVaR均只有16.69%和7.13%,要优于rMOM6和rMOM3。偏度上看,只有MOM6为右偏,其他5种动量均为左偏,这也再次反映了MOM6较低的尾部风险。

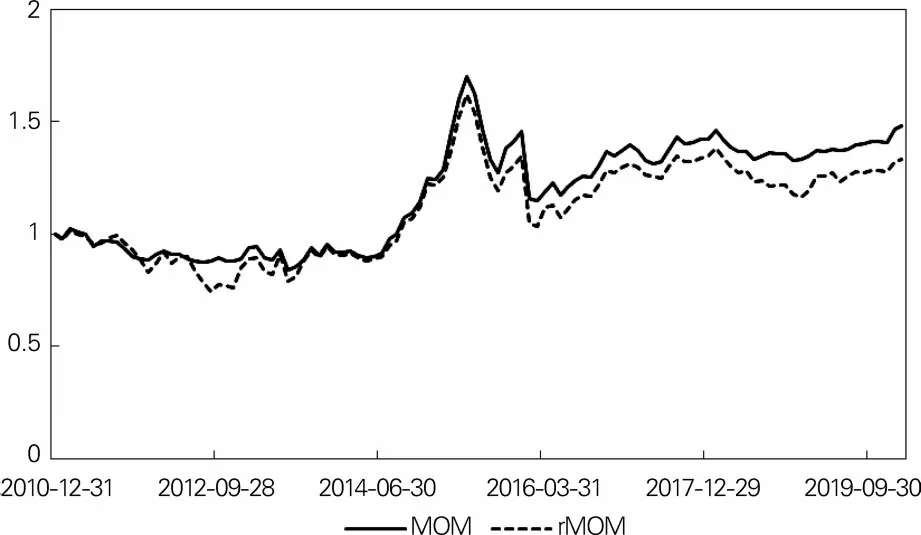

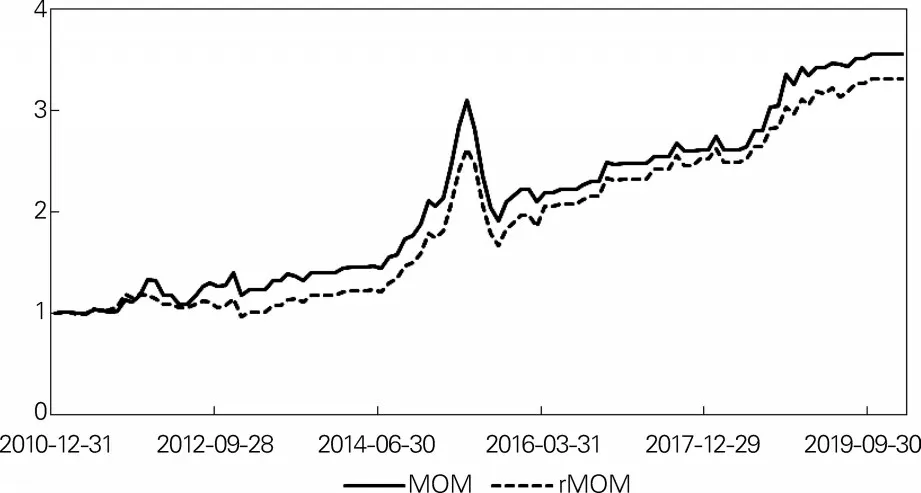

综合来看,收益动量要优于残差动量,长期动量要优于短期动量。图2报告了MOM12和rMOM12的净值曲线走势图,其中实线代表MOM12的净值曲线,虚线代表rMOM12的净值曲线。可以看到,两者的走势相关性较强,但是除了开始的几个月,rMOM12的净值曲线始终在MOM12以下,最终MOM12的净值为1.48,高于rMOM12的1.33;而整个样本区间内,MOM12最低值为0.84,要优于rMOM12的0.75。

表3 动量效应的绩效表现

表4 动量效应的收益分解

图2 MOM12和rMOM12净值曲线

2.收益分解

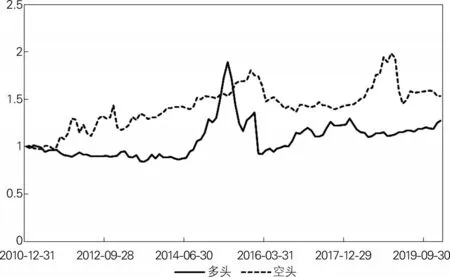

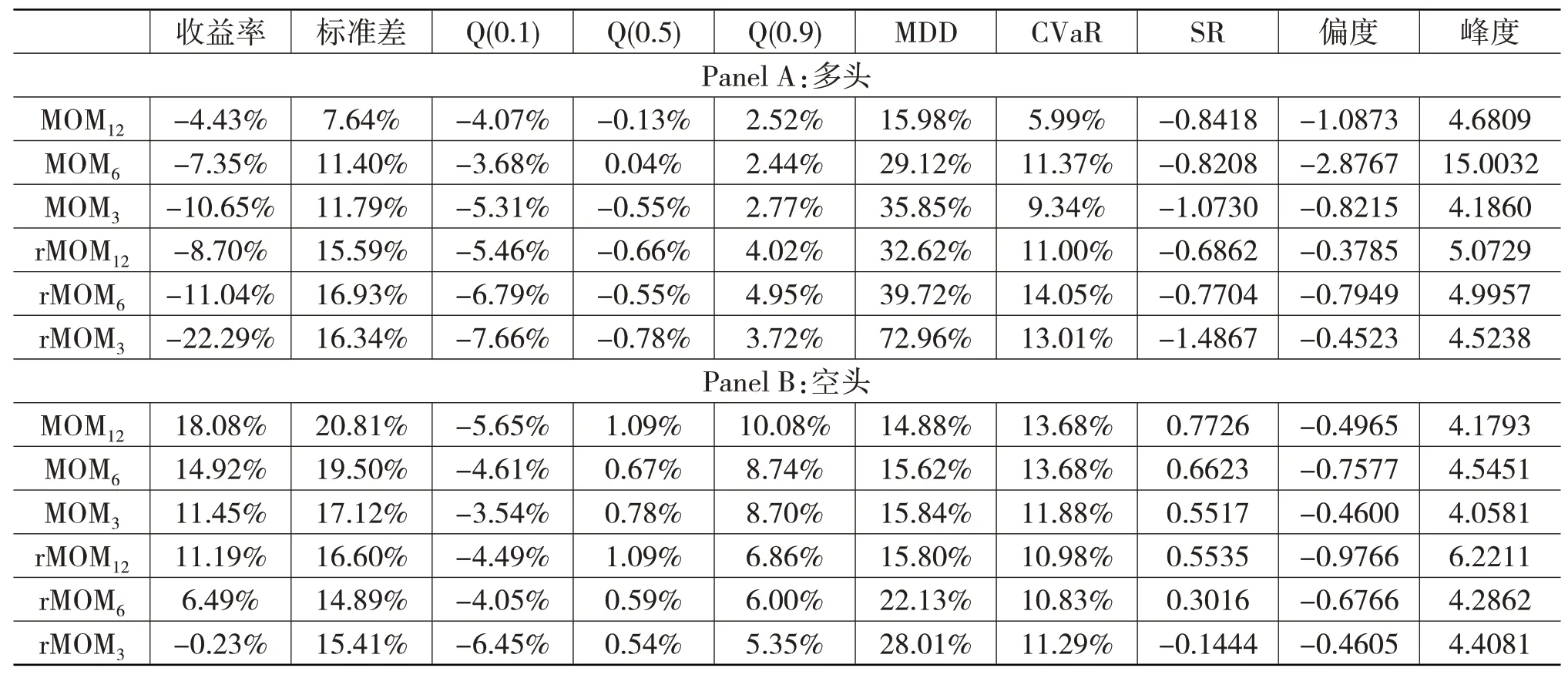

大量学者的实证检验均发现,动量收益的来源并不是对称的,即多头端的收益往往与空头端的收益不对等。因此本部分关注于资产动量的收益分解,检验多头端和空头端对资产动量的贡献。表4报告了6种动量效应多头端和空头端的绩效表现,其中多头端指将资金平均买入形成期内收益率或残差收益率最高的4种资产,而空头端则是将资金平均卖出形成期内收益率或残差收益率最低的4种资产,因此表4中的动量收益即为多头端和空头端的收益平均值。Panel A为多头端绩效统计结果,Panel B为空头端绩效统计结果。可以看出,除了MOM12之外,其他5种动量效应的多头端收益均要高于空头端。从风险来看,绝大部分空头端的标准差均要低于多头端;MDD和CVaR代表的极端风险同样可以看出,空头端的极端风险要比多头端更小;偏度也显示出同样的特征,即空头端的偏度要比多头端更大,说明空头端左偏程度更小,尾部风险更低。因此综合来看,动量效应的收益主要来自其多头端,但是空头端可以更有效地分散和降低投资风险。这从表4和表3中风险的对比也可以看到,表3中动量效应的标准差、MDD、CVaR均要低于表4中多头或空头的对应值,从而也导致动量效应的夏普比率大部分高于表4中的多头或空头。限于篇幅,图3仅展示了MOM12多、空头端的净值走势图,可以看到其多头端波动更为剧烈,与市场整体走势相关性极强,但是空头端的波动更低,且与市场整体走势相关性较低。

图3 MOM12多、空头收益曲线

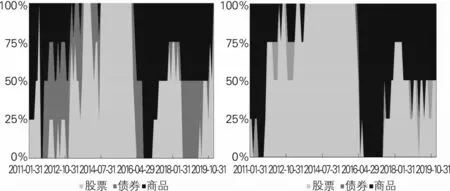

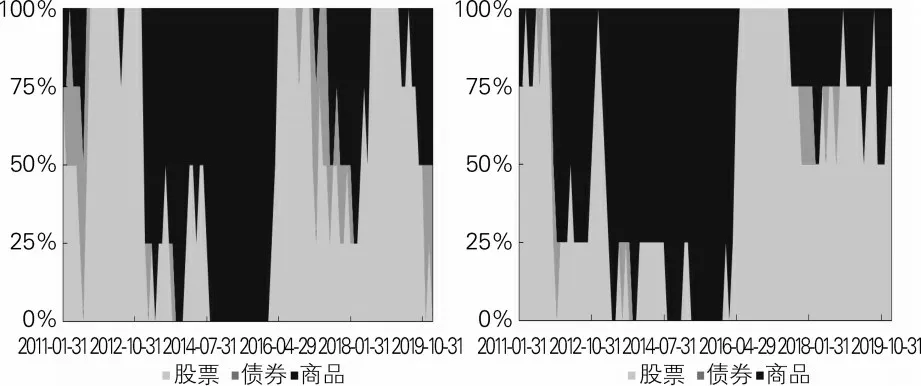

图4 多头端资产权重(左为MOM12,右为rMOM12)

图5 空头端资产权重(左为MOM12,右为rMOM12)

图4 和图5分别报告了MOM12和rMOM12多头端和空头端的资产权重,6个月动量和3个月动量的结果较为类似,限于篇幅,未列出。这里分别将6种股票类、2种债券类和4种商品类资产的权重进行加总,仅展示出股票类、债券类和商品类资产的总权重。可以看到,无论是多头端还是空头端,无论是总的资产权重还是时变的资产权重,MOM12和rMOM12的资产权重均较为相似。如在多头端,MOM12股票、债券和商品的平均权重分别为45.64%、20.18%和34.17%,rMOM12三者平均权重分别为57.11%、4.13%和38.76%;在空头端,MOM12三者平均权重分别为51.15%、7.57%和41.28%,rMOM12三者平均权重分别为49.77%、2.75%和47.48%。总体来看,收益动量中包含了更多的债券,而残差动量中商品权重更大。债券资产相对稳健的收益率以及商品资产更低的收益率可能是导致残差动量要低于收益动量的原因所在。

(三)投资者情绪对动量收益的影响分析

1.回归分析

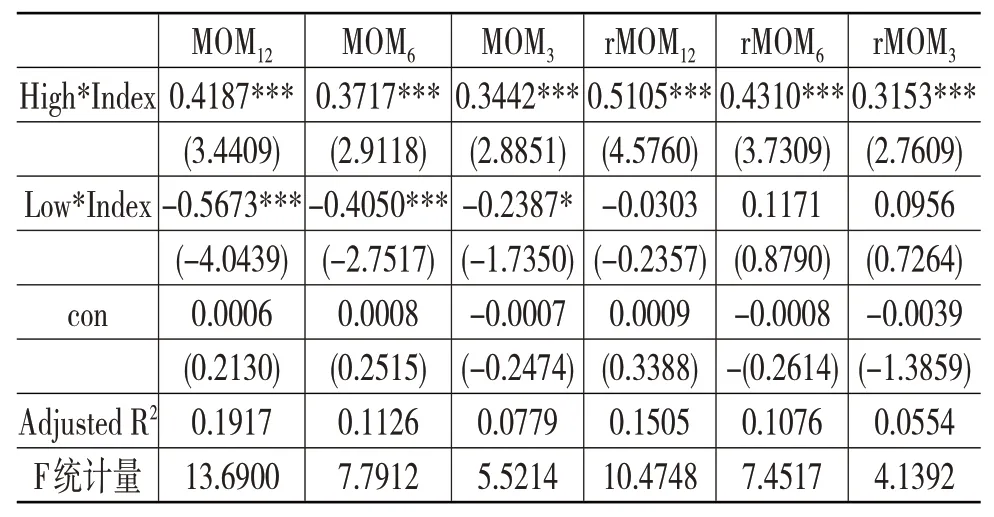

前文的分析表明,通过资产动量可以获得一定的正向收益,且收益主要来源于多头端。本部分主要分析投资者情绪是否对动量收益有显著影响。表5报告了回归结果,其中设置了两个虚拟变量High和Low,按照SentPLS的高低,取较高的1/3为高情绪组,此时High为1,其他为0;较低的1/3为低情绪组,此时Low为1,其他时间为0;剩下的1/3为中情绪组。由于将High和Low直接作为自变量进行回归时均不显著(限于篇幅,未列出回归结果),因此表5中设置了投资者情绪与指数收益的交叉项进行回归。可以看到,无论是收益动量还是残差动量,High*Index的系数均显著大于0,3个收益动量的Low*Index系数均显著小于0,3个残差动量的Low*Index系数均不显著。由此可见,投资者情绪对动量收益有显著影响,且高情绪能够显著正向影响动量收益,而低情绪在收益动量组有显著的负向调节作用,但是对残差动量却没有显著作用。

表5 动量收益的回归分析

2.分样本检验

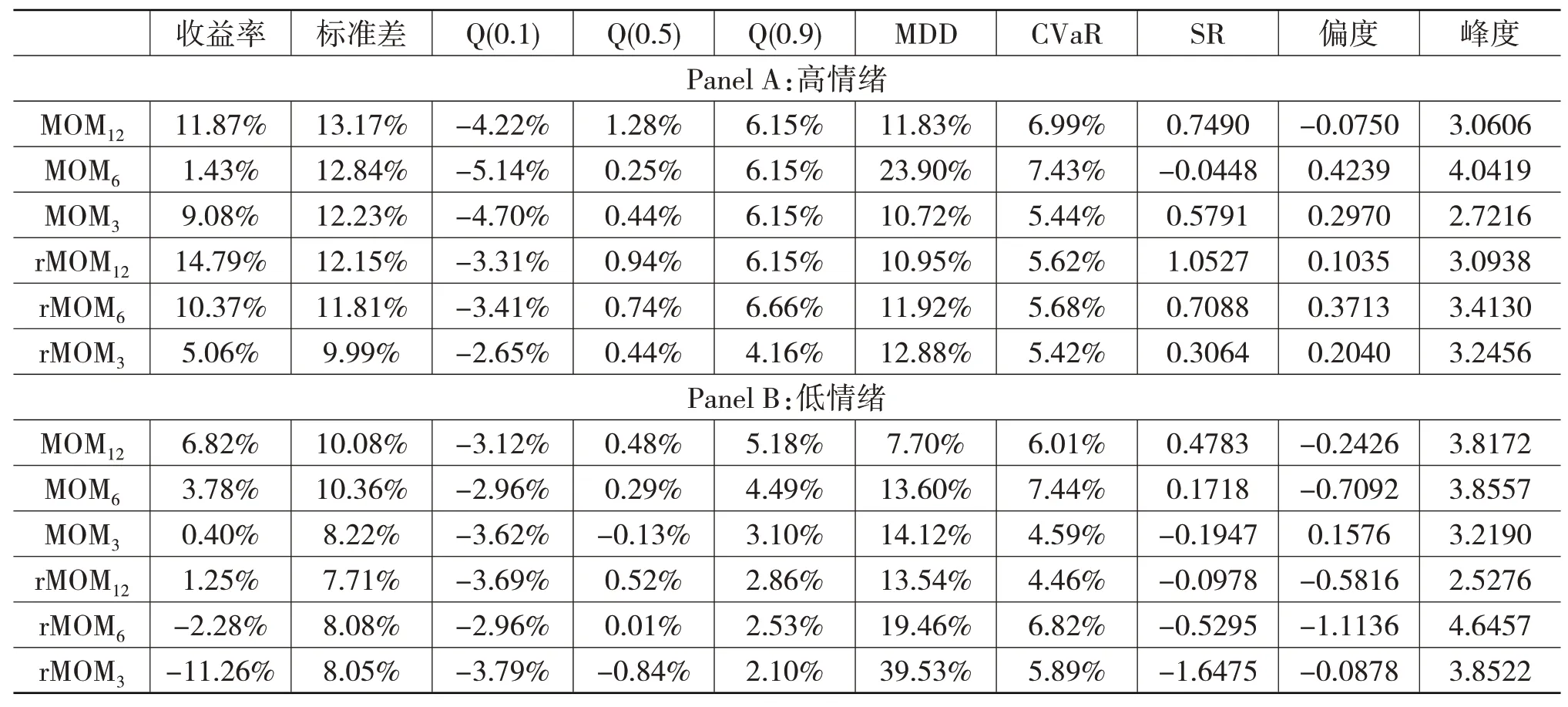

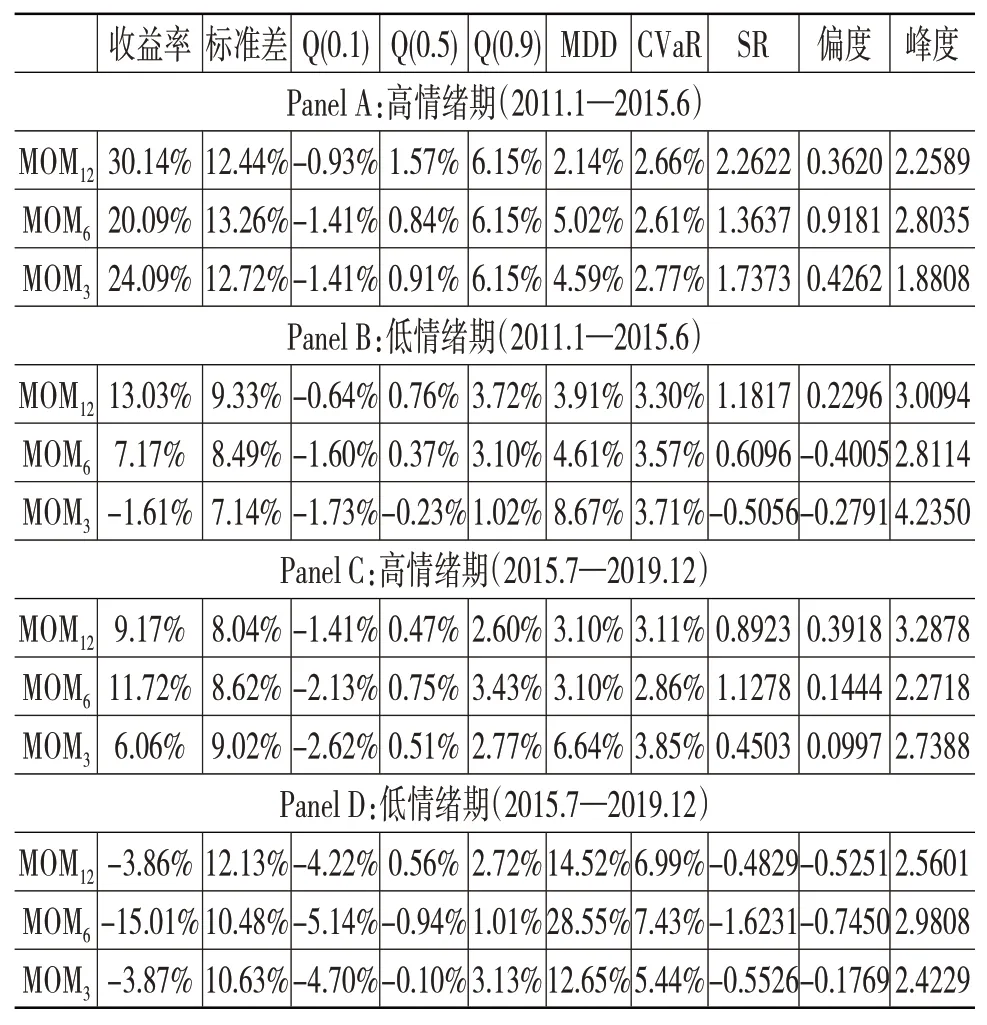

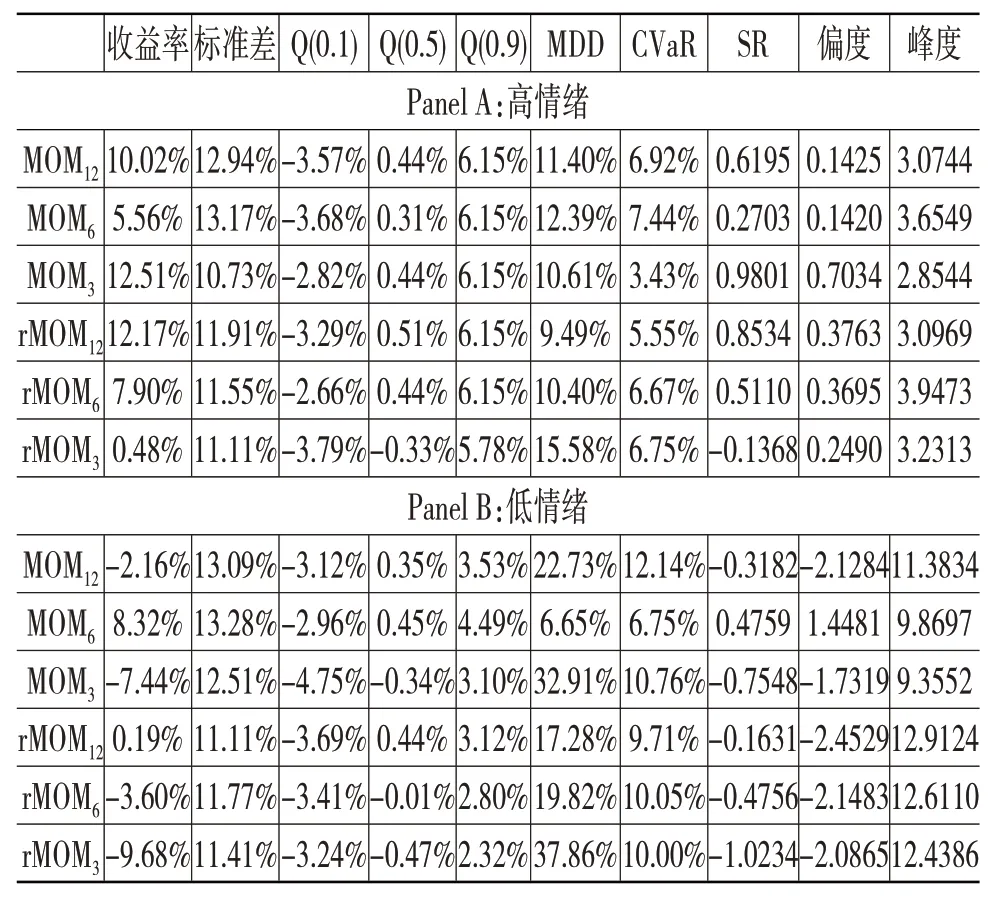

表5 从数理基础上验证了投资者情绪对动量收益的调节作用,本部分采用分样本的方法更深入地研究投资者情绪对资产动量的影响。按照高、低情绪组的划分标准,统计相应分组下动量收益的风险及收益情况,结果如表6所示。其中Panel A为高情绪期的动量效应绩效统计结果,Panel B为低情绪期动量效应收益的统计结果。可以看到,除了MOM6外,高情绪组的动量收益要远高于残差动量,如rMOM6在高情绪期的年化收益高达10.37%,但是在低情绪期却为-2.28%。从风险的角度来看,低情绪期的标准差更低,MDD在MOM12和MOM6上有所降低,CVaR在MOM12、MOM3和rMOM12上有所降低,但是低情绪期的偏度均要小于高情绪期。因此综合来看,低情绪期的风险虽然有所下降,但是尾部风险却有一定的上升趋势。从夏普比率可以看到,高情绪期时资产动量的夏普比率均提高了很多(MOM6除外),如rMOM12的夏普比率更是高达1.05。总体而言,动量效应的收益主要来自高情绪期,低情绪期动量效应的收益显著降低,rMOM6和rMOM3甚至表现为负,验证了前文提出的研究假设。

表6 不同情绪期下动量效应绩效统计

表7 高情绪期时的动量收益分解

3.收益分解

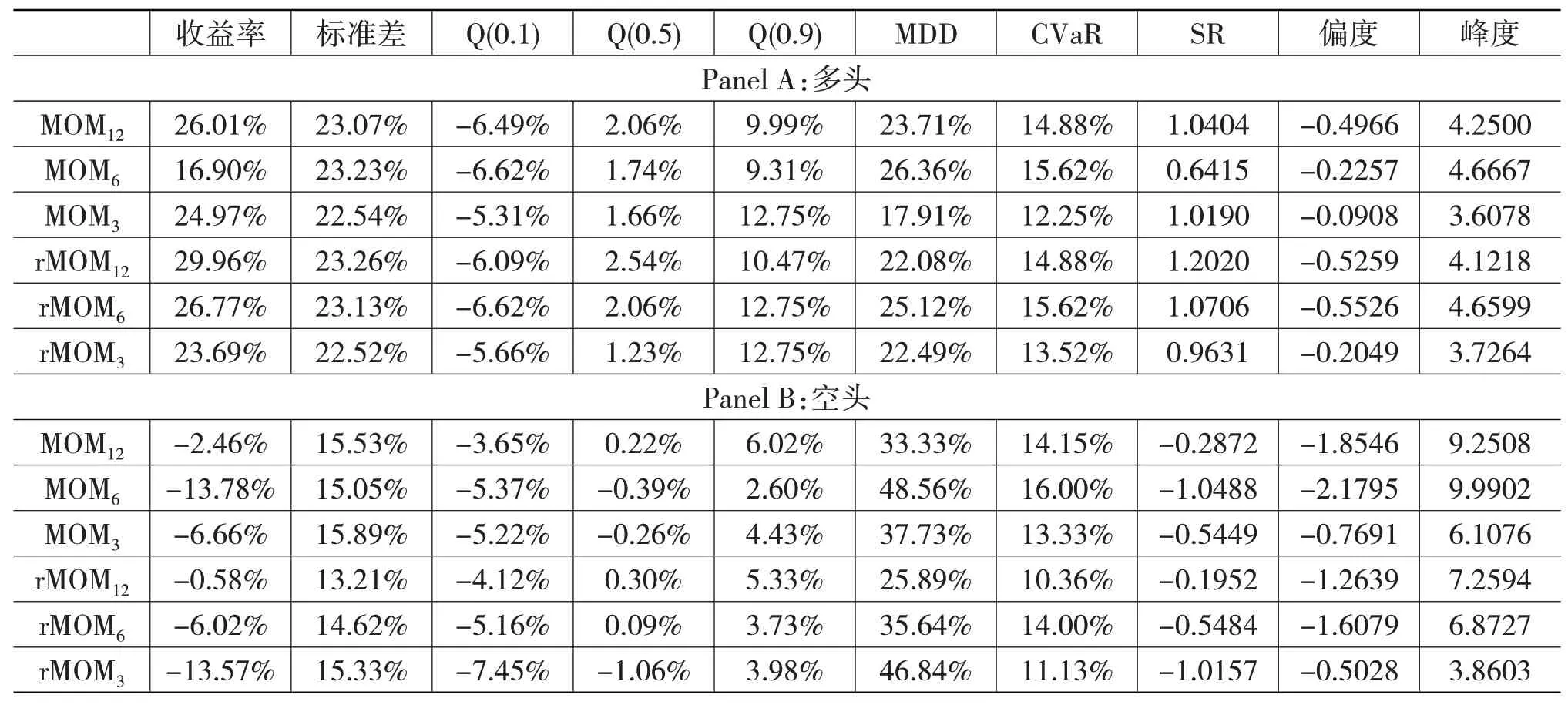

同样将动量收益分解为多头端和空头端,考察不同情绪期下动量收益的来源情况,结果分别如表7和表8所示。其中Panel A均为多头端绩效统计结果,Panel B均为空头端绩效统计结果。从中可以得到非常有意思的结论:在高情绪期,动量效应的收益主要来自多头端;而在低情绪期,动量效应的收益主要来自空头端。如在高情绪期,MOM12多头端可以获得26.01%的年化收益率,但是空头端的年化收益率却为-2.46%;在低情绪期,MOM12多头端的年化收益率为-4.43%,但是其空头端的年化收益率高达18.08%。从风险角度来看,高情绪期时,其多头端的标准差要高于空头端,但是综合MDD、CVaR和偏度来看,其尾部风险却要略低于空头端;低情绪期时则恰好相反,空头端的标准差高于多头端,但是综合来看,尾部风险却要低于多头端。与表6的结果相比可以看到,无论是多头端还是空头端,其风险均要高于两者结合的动量效应,说明通过多、空头对冲的方式可以有效降低投资风险。总体而言,投资者情绪对资产动量有极其显著的影响,而且其影响具有极为明显的非对称性,表现为高情绪主要作用于多头,而低情绪主要作用于空头,情绪虽然会增加相应多、空头的波动率,但是却能够降低以最大回撤为代表的尾部风险。

表8 低情绪期时的动量收益分解

表9 情绪轮动动量效应绩效统计

4.情绪轮动动量效应

图6 基于情绪轮动的MOM12和rMOM12净值曲线

从表7和表8中可以看到,投资者情绪可以显著影响到动量效应收益。因此我们可以设计一个基于投资者情绪的动量效应,如在高情绪期时仅持有多头头寸,而在低情绪期时仅持有空头头寸。表9报告了该情绪轮动动量效应的绩效表现。其中Panel A是收益动量的绩效统计结果,Panel B是残差动量的绩效统计结果。相对于表3的初始动量效应,情绪轮动动量效应在收益率上获得了显著提升,无论是标准差衡量的波动率风险还是MDD和CVaR衡量的尾部风险,情绪轮动动量效应都有了一定上升,但是从偏度上看,情绪轮动动量效应数值更大,左偏现象有所改善。从夏普比率来看,情绪轮动策略的风险调整后收益得到了显著提升,说明依据投资者情绪设计动量效应可以获得显著的超额收益。图6报告了基于情绪轮动的MOM12和rMOM12的净值曲线图,可以看到,两者的走势极为接近,rMOM12的最终净值略低于MOM12。但是与图2相比可以看到,情绪轮动动量效应可以获得更高的投资收益,尤其是在2015年股灾发生后,初始动量效应再也没能回到2015年的高点,但是情绪轮动动量效应均在2018年再次创造出新的高点。因此综合来看,根据投资者情绪设计的轮动动量效应可以显著提升动量效应的投资绩效,并且由于策略设计过程中并没有使用到任何未来数据,且调仓频率很低导致交易成本很低,因此在投资实践中也存在着一定的可应用性。

(四)稳健性检验

1.分时间段检验

为了验证结果的稳健性,本部分做了三个稳健性检验,分别是采用不同的时间段、采用不同的情绪代理变量以及变更多、空头的资产数量。首先我们按照2015年股灾(即2015年6月)将样本窗口分为股灾前(2011年1月—2015年6月)及股灾后(2015年7月—2019年12月)两个时间段,并分别统计在两个时间段下投资者情绪对动量效应的影响,表10报告了研究结果。限于篇幅,表10仅报告了收益动量的检验结果,残差动量的结果相似。Panel A报告了股灾前高情绪时期的收益动量效应,Panel B报告了股灾前低情绪时期的动量效应,Panel C和Panel D分别报告了股灾后高情绪时期和低情绪时期的动量效应。可以看到,无论是股灾前还是股灾后,高情绪期的动量效应均要显著优于低情绪时期的动量效应,只是在股灾前动量效应的收益更高,股灾后动量效应发生了显著下降。这与之前的研究结论是相似的。

表10 基于不同时间段的稳健性检验

2.更换情绪代理变量

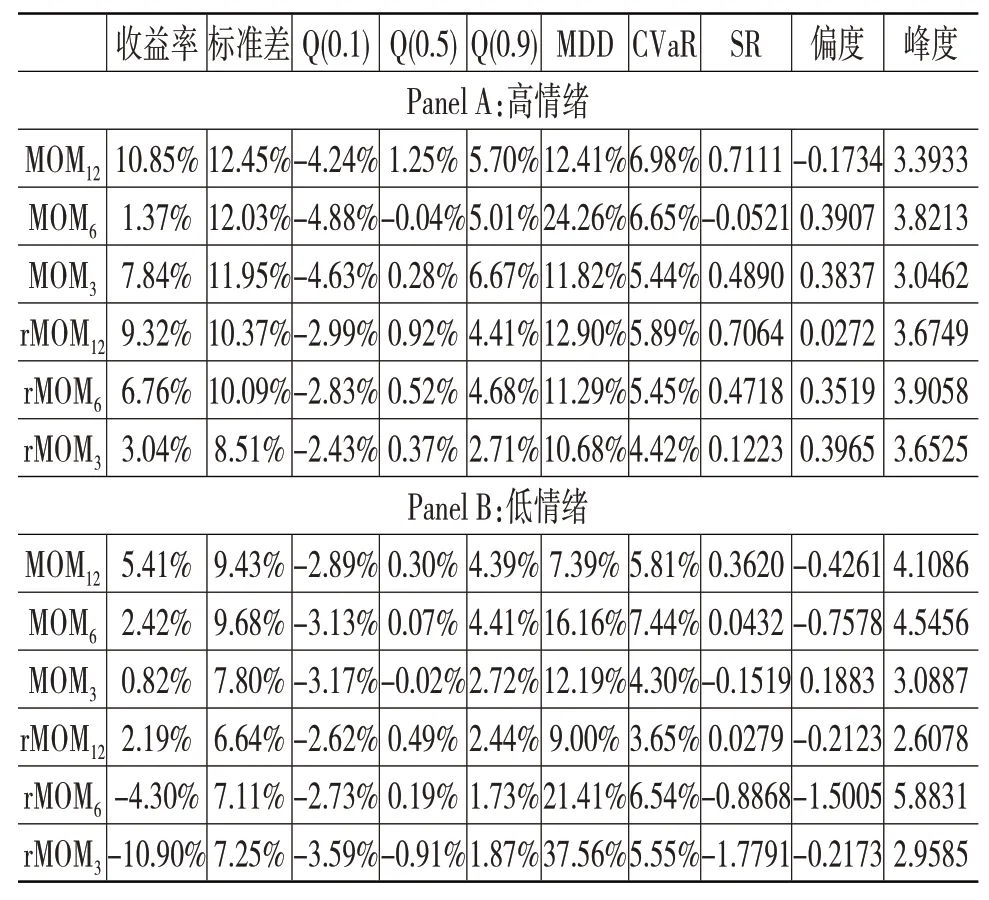

由于情绪是实证中最关键的变量,因此本部分对情绪进行稳健性分析。从图1可以看到,PLS和PCA构造的投资者情绪间相关性太强,如果采用SentPCA进行分析意义不大,因此这里采用新增投资者开户数作为投资者情绪的代理变量进行分析,一方面是因为新增投资者开户数在SentPLS中的系数最大,另一方面是周亮(2017)[32]等学者的研究表明,新增投资者开户数在代理投资者情绪时效果最好。表11报告了采用新增投资者情绪作为投资者情绪代理变量时的稳健性检验结果(篇幅所限,仅列出了高低情绪分组时动量效应的绩效表现,整体绩效水平以及更进一步的收益分解结果未列出),其中Panel A是高情绪组中动量效应的绩效表现,Panel B是低情绪组中动量效应的绩效表现。与表6的结果一致,除了MOM6之外,其他5个动量效应均在高情绪期表现出更高的收益率,低情绪期的标准差虽然与高情绪期相差不大,但是低情绪期的尾部风险(包括MDD、CVaR和偏度)均要高于高情绪期。因此总体而言,无论是采用综合性的投资者情绪指数,还是采用新增投资者开户数单一代理变量,均验证了动量效应在不同情绪期绩效的非对称性,研究结论是稳健的。

表11 基于新增投资者开户数的稳健性检验

3.更换多、空头资产数量

表12 多、空头资产数稳健性检验

前文在构造动量效应时多头和空头均是采用4种资产,本部分检验资产数量是否会对结论产生显著影响,限于篇幅,仅列出多、空头资产数量均为5个时的动量效应绩效表现。未列出的检验结果表明,当多、空头资产数量为3个或者6个时,研究结论同样稳健,只是当资产数量更少的时候,收益率相对越高,但是风险也越大。表12报告了资产数为5个时的动量效应绩效表现,其中Panel A是高情绪期时的绩效统计,Panel B是低情绪期时的绩效统计。可以看到与表6及表11有相类似的结果。除MOM6之外,其他5种动量效应均在高情绪期获得了更高的收益率,但是低情绪期的标准差要低于高情绪期,从MDD和CVaR来看,两个样本区间各有高低,高情绪期的偏度要大于低情绪期,因此综合来看,高情绪期的尾部风险要略低于低情绪期。总体而言,无论是采用4个资产、5个资产,还是未列出结果的3个资产或6个资产,研究结论都是稳健的。

五、结论与启示

采用2010年至2019年12种大类资产的月收益率数据,根据Jegadeesh & Titman(1993)[1]的方法构造了传统的12个月、6个月和3个月动量,并借鉴Blitz et al.(2011)[6]的方法,利用CAPM模型构造了残差动量。考虑到PLS方法相对PCA方法能够更好地去除情绪源指标的噪声部分,因此利用PLS方法分析了投资者信心指数、新增投资者开户数、指数波动率、换手率、资金净流入量及融资余额等6个指标,合成了我国资本市场上的投资者情绪指标,并检验了其对大类资产动量效应的影响。实证结果发现:第一,收益动量的收益率要普遍高于残差动量收益,长期动量要强于短期动量,且动量效应的收益主要来自其多头端,但是空头端可以更有效地分散和降低投资风险;第二,PLS情绪与PCA情绪相关性很强,所选源指标能够较好地反映出市场情绪的变动,新增投资者开户数在综合情绪中的权重最大;第三,动量效应的收益主要来自高情绪期,低情绪期动量效应的收益显著降低,rMOM6和rMOM3甚至表现为负;第四,在高情绪期,动量效应的收益主要来自多头端,而在低情绪期,动量效应的收益则主要来自空头端,根据投资者情绪设计的轮动动量效应可以显著提升动量效应的投资绩效。

本文的研究结论不仅是对资产定价及行为金融理论的有力补充,而且对投资实践也具有较强的指导价值。第一,对于个人投资者来说,选取合适的源指标衡量市场投资者情绪,并将具体的资产买卖策略与投资者情绪相结合,是提升投资绩效的重要举措。具体而言,由于个人投资者普遍缺乏较强的数理计量技术,因此可以采用新增投资者开户数或者金融机构开发的情绪指数等作为选择时的关键指标。第二,对于共同基金等机构投资者而言,由于其数理计量技术较强,可以采用PLS等复杂技术开发特定的投资者情绪指标,并且由于机构投资者资金实力较强,所能选择的金融工具更丰富,面临的融资约束或做空限制更低,因此可以开发如本文所构造的情绪轮动投资策略等金融产品,既可以增厚自身的投资收益,也可以为市场提供更丰富的金融产品。第三,对于市场监管层来说,由于投资者情绪的波动会带来金融市场的波动,因此为了防止金融市场的巨幅震荡,避免系统性金融风险的爆发和蔓延,有必要对市场情绪进行实时监控并在适当时间点向投资者告知风险。如2015年股灾爆发前市场情绪过度狂热,此时监管层如果能够提前采取降温措施,至少可以适当降低股灾对市场的冲击和影响。