北京市新能源汽车动力电池回收模式及经济性分析

2020-11-19董庆银谭全银郝硕硕李金惠刘嘉辰

董庆银,谭全银,郝硕硕,李金惠,刘嘉辰

(清华大学环境学院,北京 100084)

1 研究背景

随着大气污染、能源短缺等问题的加剧,推广新能源汽车成为改善环境的重要路径。截至2019 年10 月,我国新能源汽车累计销售量已超400 万辆,动力类型以纯电动为主(占79.1%),插电式混合动力约20.9%。我国动力电池累计配套量超过131 GWh,其中,纯电动乘用车、商用车中三元电池配套占比分别约71%、17%,磷酸铁锂电池配套占比分别约23%、78%[1]。2018 年后新能源汽车动力电池将进入规模化退役,预计到2020 年我国累计动力电池退役量将超过20 万t(24.6 GWh),如果按70%用于梯次利用,大约有累计6 万t 电池需要报废处理[2]。

北京市是我国新能源汽车推广的重点区域。与其他城市不同,北京市的新能源购车指标不能购买混合动力汽车,只能购买纯电动车型,因此北京市纯电动乘用车市场规模更大。2018 年北京市纯电动乘用车销量为7.04 万辆(占比为8%),仅次于深圳市和上海市位居全国第三。在2018 年北京市纯电动乘用车市场中,私人车辆约占6 万辆,占比约83%,其余市场主要被出租租赁占据;在私人电动乘用车销售市场,2018 年北汽以2.5 万辆的上牌数据位列首位(占41%),比亚迪紧随其后,上牌量约1.9 万辆(占32%),此外,荣威、广汽传祺、吉利帝豪、威马等其他汽车厂家也进驻了北京市场。根据有关报告预测,北京市动力电池退役量2019 年为2 703 t,2020 年将达到5 058 t[3]。

2 北京市新能源汽车动力电池回收管理现状

2018 年7 月23 日,工业和信息化部、科技部、生态环境部、交通运输部、商务部、国家市场监管总局和国家能源局发布《关于做好新能源汽车动力蓄电池回收利用试点工作的通知》,正式确定京津冀等共18 个新能源汽车动力蓄电池回收利用试点地区和企业。2018 年12 月18 日,京津冀三地政府联合印发的《京津冀地区新能源汽车动力蓄电池回收利用试点实施方案》提出,到2020 年,京津冀地区建成2~4 家废旧动力蓄电池拆解示范线和梯次利用工厂,探索和布局1~2 家动力蓄电池资源化再生利用企业。2019 年6 月14 日,京津冀三地工信部门[4]发布《京津冀地区新能源汽车动力蓄电池回收利用试点示范项目公示名单》,正式确定了由24家单位申报的18 个试点项目,申报单位涵盖了汽车生产企业、电池生产企业、再生利用企业、材料企业、第三方回收公司等各利益相关方。其中,北京市有8 家企业,申报项目类别全部为回收体系建设类或梯次利用类;其余16 家企业主要是河北和天津企业,申报项目涉及回收体系建设、梯次利用、拆解、再生利用的各个方面。

根据工业和信息化部[5]网站信息,截至2019年10 月15 日,工信部共公布9 737 个新能源汽车动力蓄电池回收服务网点(以下简称“回收服务网点”),其中北京市共有263 个,占全国总数的2.7%。北京市回收服务网点数量最多的是朝阳区(95 个),海淀区、丰台区、大兴区、顺义区各有34 个、25 个、24 个、21 个,通州区、昌平区各有18 个、15 个,其余各区的回收服务网点数量均在10 个以下(见表1)。北京市263 个回收服务网点由58 家汽车生产/梯次利用企业负责,其中拥有回收服务网点最多的企业是上海大众汽车有限公司(21 个),其次是天津一汽丰田汽车有限公司(18 个)、宝马(中国)汽车贸易有限公司(17 个)和华晨宝马汽车有限公司(17 个)、浙江豪情汽车制造有限公司(16 个),之后是广汽丰田汽车有限公司(13 个)、金龙联合汽车工业(苏州)有限公司(11 个)和重庆长安汽车股份有限公司(10 个),其余各企业回收服务网点数量均在10 个以下。此外,统计发现,263 个回收服务网点地址中去除68 个重复项,实际地址数仅剩195 个,其中有33 个地址为2 家汽车生产/梯次利用企业共用,15 个地址为3 家汽车生产/梯次利用企业共用,1 个地址为5 家汽车生产/梯次利用企业共用。

表1 北京市新能源汽车动力电池回收服务网点分布 单位:个

3 新能源汽车动力电池回收成熟案例研究

3.1 生产者主导的产业联盟回收模式——以宝马为例

2018 年10 月,宝马汽车公司(Bayerische Motoren Werke AG)(以下简称“宝马公司”)、比利时材料回收公司Umicore 与瑞典电池公司Northvolt共同成立技术联盟,探索以产业联盟为主导的欧洲电动汽车动力电池回收利用新模式[6]。在产业联盟中,宝马公司将借助Umicore 构建的回收系统与其提供的系统性解决方案来开展动力电池回收,Umicore 与其第三方合作伙伴建立跨欧洲的动力电池回收网络,负责电池的运输、贮存、拆包与资源化工作。

产业联盟模式是现阶段较为普遍、成熟的新能源汽车动力电池回收模式,可省去汽车生产企业进驻新行业的阵痛,电池生产企业、汽车生产企业、综合利用企业各司其职,分别负责产业链条上与自身业务相关的环节,专业化分工保证了整个回收链条的完整性。产业联盟对于系统建设投入很低并可快速启动,由于负责各个环节的企业先前已经在相关领域有所布局,因此在回收环节额外投入的财力物力相对较少,为快速建立回收网络并进行运转提供了可能。

产业联盟模式也存在一些问题。一是,动力电池是新能源汽车的核心零件,属于各个厂商的核心机密,即使在末端拆包回收环节各个企业也是严加管控,为保护核心技术,各企业可能会形成彼此隔离的独立联盟,可能对统一化、标准化管理提出挑战。二是,从经济性上讲,退役动力电池仍有较高残余经济价值,在回收端有利可图,尽管在前期汽车生产企业可能以联盟的形式快速布局、抢占市场,随着产业发展与成熟,更多汽车生产企业可能会以子公司或合资公司的形式进驻回收产业,在获得更多收入的同时减少外部依赖性。

3.2 生产者主导的自主回收模式——以丰田混合动力电池为例

丰田汽车公司(トヨタ自动车株式会社)(以下简称“丰田公司”)的镍氢电池回收模式值得借鉴。丰田公司从销量大、实施易的地区入手,先进行新能源汽车动力电池批量回收与贮存,当贮存足够多时再进行末端处理。丰田公司首先发布混合动力车辆的应急处理策略,通过网络和4S 店以补贴更新电池方式回收旧电池[7]。为激励消费者将新能源汽车动力电池交换给经销商,丰田设立了相应的资金奖励措施,如在澳大利亚,当消费者将电池返还给经销商时,其可获得100 美元的现金返还,或是500美元的新电池购买抵扣[8]。当丰田公司回收的新能源汽车动力电池贮存达到一定数量后,由其电池回收中心来进行统一收集并进行电池评估,将电池划分为3 种类别:如果电池整体情况良好,则对达到寿命的单体进行替换后重组为置换电池包;如果电池还剩余规定容量,则用于分布式储能电池系统进行梯次利用;对完全丧失再利用价值的电池,则对电池进行拆解与资源回收。在资源回收端,丰田化工与住友金属合作,回收镍与稀土元素,用于制造新电池。在费用方面,前段返还电池主要依靠经济手段激励,一旦电池被运送到经销商,后续的贮存、运输、处理、回收费用都由丰田公司承担[9]。

自主回收模式在日企中最为常见,是日本生产者责任延伸制相关法律与政策的产物。该模式要求企业在电池制造、销售、回收的上中下游都有布局,回收端的信息可以反馈到制造端,通过自反馈机制迅速发现问题并进行产品升级,对企业推出更具创新性与竞争力的产品有直接帮助。另外,同一母公司下的回收链条可以保持回收流程各环节的高度一致性与统一性,便于系统化管理,同时减少外部依赖性。在成本方面,在度过初期相对困难的时段后,完全自主回收模式可为企业带来更丰厚的利润。

自主回收模式最大的问题在于初期布局实施艰难。全产业的布局需要上中下游的核心技术,并且需要大量的资金投入,对企业自身是极大的挑战,而汽车产业布局的相关企业在专业性上同传统企业有较大劣势,并且其处理能力与自身产量可能存在出入,难以在短期内实现规模效应;此外,建立成熟的全产业链格局需要相当长的时间,对于需要快速占领市场的新兴领域非常不利。

3.3 第三方回收模式——以GRS 便携式电池和Call 2 Recycle 为例

美国的新能源汽车动力电池回收主要以市场的方式运作,如规模最大的Call 2 Recycle 回收组织在美国和加拿大拥有超过3 万个收集点,收集点不仅包括公共机构、零售商等,还包含Lowe's、The Home Depot 等大型家居建材连锁销售商[10]。Call 2 Recycle 通过服务性机构、商业合作机构和零售商3种途径开展废旧电池回收。对个人用户与消费者,Call 2 Recycle 完全免费,消费者只需将电池交还到最近的回收网点即可;零售商与服务机构通过与Call 2 Recycle 签订协议,获得许可证加入回收计划,Call 2 Recycle 负责电池的回收与运输成本并且提供电池收纳盒,而零售商与服务机构负责接收废旧电池;对于商业公司,Call 2 Recycle 推出了工业统筹计划以满足企业在法律、责任、信息披露、汇报等方面对电池回收的要求,商业公司是Call 2 Recycle主要资金来源,通过资助Call 2 Recycle 加入动力电池回收项目获得解决方案,并且可以额外缴纳证书认证费用从而在电池产品上获得Call 2 Recycle 认证贴纸,如3M、比亚迪、戴尔、尼康等世界知名公司都是工业统筹计划的成员。

第三方机构为顾客提供从收集、贮存、运输到终端处理、法律文件的系统性解决方案,从而帮助企业实现生产者责任延伸,通过企业加入会员或赞助等方式维持第三方机构的运转。这种模式最大的优势体现在布点速度快、数量多、类型广,不仅包含传统4S 店,还包括大小经销商与商店,从而使新能源汽车动力电池收集难度大大降低,提升回收参与率与收集效果;此外,第三方主体独立于监管机构和企业存在,具有更强的独立性与透明度。多样化的系统性解决方案为企业省去了在上中下游分别布局的时间精力,以项目为基础的模式可以针对性地解决企业的需求。

但是第三方主导模式也存在相应问题,其中最核心的问题是权威机构需要对第三方机构的资质与最终效果进行认证。第三方回收模式的前提条件是需要确保认证的权威性与有效性,从而让真正有能力的第三方开展回收工作。该模式在前端的执行主体是没有专业技能的消费者,这需要第三方提供简单有效的封装贮存设备,并指导消费者进行无害化收集;运输环节由于主体的多样性,很难像企业一样开展日常化集中运输,而需要采取定时运输或按需运输,对运输网络要求更高;在末端处理时由于电池来源异质性强,处理难度更大。此外,该模式中有大量资金运转,要求第三方建立成熟的资金管理机制。

4 北京市新能源汽车动力电池回收模式构建

4.1 短期回收模式构建

在短期内,北京市将以新能源汽车生产企业为回收主体进行动力电池回收,具体流程见图1 所示。短期回收模式下消费者依靠自觉或汽车生产企业提供的一定经济激励将电池交还给汽车4S 店或售后服务商,4S 店或售后服务商提供场地暂时存放收集的废动力电池,并将电池信息录入到溯源管理系统中,然后,电池被从4S 店或售后服务商库房运输到综合利用企业进行检测与处理,从而实现动力电池的回收。

图1 北京市新能源汽车动力电池短期回收模式流程

短期回收模式中,主要的利益相关方是汽车4S店、售后服务商与汽车生产企业,核心问题聚焦在收集与贮存运输上。由于北京市政府不推出相关经济激励措施,因此在动力电池收集环节需要设计一些激励机制刺激消费者参与回收。政府一方面可以鼓励新能源汽车生产企业对提供回收电池的消费者给予适当补助,如对电池换购与新车购买进行减免,另一方面可以考虑设定量化评价标准与年际考察制度,对汽车生产企业直接提出动力电池回收的具体要求;此外,将来可以考虑将信用机制与电池回收逐步联系,通过个人信用与企业经济激励共同约束消费者的行为。在试点阶段,回收的动力电池贮存运输责任全部由汽车生产企业承担,存放在汽车4S店或售后服务商库房的电池总量较大,但分散到每个网点的电池数量又相对较少,这就给电池黑市创造了机会。为解决这个问题,一方面需要强化溯源系统的约束力与强制力,并强化对有资质回收网点的监管,另一方面通过体系建设等途径改变汽车4S店和售后服务商分散式集中的现状,逐步转向多网点收集枢纽集中的贮存运输模式。

短期回收模式的资金流转主体是汽车生产企业,其通过汽车4S 店和售后服务商布局回收网络或与第三方仓库签订协议贮存废旧电池,并与产业联盟再生利用企业签订合作协议进行废旧电池的运输和处置利用。汽车生产企业还可以向消费者提供一定补偿以促进提高消费者的参与积极性。

4.2 中长期回收模式构建

4.2.1 产业联盟回收模式

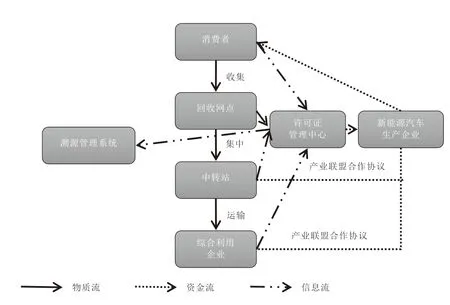

在新能源汽车动力电池回收市场成熟后,北京市最有可能形成产业联盟的回收模式,具体流程如图2 所示。从当前动力电池回收市场战略布局来看,汽车生产企业单独回收的情况很少出现,主要通过与第三方回收企业或电池生产企业合作开展回收,如北汽、比亚迪、上汽等公司已经和格林美、中国铁塔等综合利用企业开展了合作,天际、奇瑞等汽车生产企业也同华友钴业、光华科技等锂电材料企业建立了合作伙伴关系[11]。对动力电池回收企业而言,与汽车生产企业的合作关系保证了稳定的退役动力电池来源,在拓宽业务范围的同时获得回收利润,有利于进一步扩大市场;对于汽车生产企业而言,成熟的产业联盟可以避免新进驻的阵痛,有利于将更多资源投入到核心业务之上。

成熟的产业联盟回收模式与初期的产业联盟模式的区别主要由以下三点:首先,在回收环节,回收服务网点的类型将会极大地拓展。未来市区内动力电池的充电站以及其他零售商可能也会加入到回收网络中,以弥补市区内认证的汽车4S 店和售后服务商数目少的缺点;此外,互联网回收也可能会应用到动力电池回收中,以应对分散化和突发性的回收需求。第二,伴随着回收服务网点格局改变,汽车4S 店与售后服务商也不会成为主要贮存电池的地点。由于动力电池贮存的要求较高,造成汽车生产企业贮存电池成本与难度大,因此综合利用企业的集中式仓库可能会成为大规模退役动力电池的贮存地点,以专业化、规模化的方式集中解决动力电池贮存问题。第三,可以建立配套的许可证制度。动力电池回收业务相关许可证由政府发放,许可证管理中心进行统一管理,与溯源系统进行关联。许可证一式五联,分别由消费者、回收网点、中转站、综合利用企业及许可证管理中心保存,其核心内容为电池信息及处理费用。一方面,各利益相关方保留许可证凭据有助于追责与溯源,另一方面许可证可以作监管和评价的工具对汽车生产企业的电池回收工作进行评估。如果后期让消费者承担一部分处理成本或有其他来源的资金注入,也可以许可证作为媒介转嫁到相关利益方。

图2 北京市新能源汽车动力电池产业联盟回收模式流程

4.2.2 第三方回收模式

成熟的新能源汽车动力电池回收市场也为第三方回收模式提供了基础。随着市场规模逐步扩大,动力电池的一致性逐渐提升,集中式回收与处理的规模效应逐步体现,使独立第三方提供大规模系统解决方案成为可能。市场成熟后,更大规模报废量与更严格处理标准形成的“夹板”对更高收集率、更多收集渠道的收集路径提出要求。成熟市场中的商品同质程度较低,各个汽车生产企业的定位与需求可能会产生差异,从而产生针对性、个性化回收方案的需求,因此,这要求回收模式能够提供更多元的回收途径与更精细的回收方案。当前联盟模式下汽车生产企业的合作伙伴主要集中在几家回收企业中,而以格林美为代表的回收企业已经开始探索“互联网+回收”等精细化回收路径。因此从能力与需求双方面来看,将来北京市有可能形成第三方回收模式,第三方行为主体可能是下游回收企业形成的产业联盟,该联盟为汽车生产企业集中提供运输、贮存、处置等系统解决方案。

第三方回收模式的具体流程如图3 所示。整体上,第三方回收模式与成熟的产业联盟模式差别不大,都通过综合利用企业实现收集、贮存、运输、检测、综合利用等环节;二者最显著的差异在于企业对接的对象,后者不同企业可能选择对接不同的综合利用企业,而前者企业对接对象是一体化的第三方联盟。统一的联盟可以共享各成员的收集网络与运输网络,同时更加庞大的体量使得最终处理环节更具规模效益,联盟依照不同企业的回收目标为其制定个性化的系统解决方案。

图3 北京市新能源汽车动力电池第三方回收模式流程

4.2.3 自主回收模式

自主回收模式尽管有部分企业有能力开展,然而很难真正实现。京津冀地区最有可能开展自主回收的是比亚迪股份有限公司(以下简称“比亚迪”)。比亚迪与国内其他新能源汽车生产企业最大的差异在于其拥有强大的电池制造技术,所有比亚迪新能源汽车搭载的都是自研自产的电池,因此,拥有前端产业的比亚迪可以享受到末端反馈带来的快速响应,从而在新能源汽车竞争中获得优势。此外,比亚迪已经在电池回收领域开始布局,在深圳建立了宝龙工厂对电池进行拆包与初步性能检测,而在末端资源化与梯级利用方面也有所涉及,有能力独立开展回收工作[12]。但是,目前比亚迪与格林美、中国铁塔等大型资源化公司已经签订了战略合作协议,其末端自主回收体系不足以覆盖废旧电池产生量;另外,目前我国尚未有汽车生产企业自主回收的案例,从侧面表明我国与日本政策及环境的差异导致全产业链自主回收模式在我国的意义与适应性并不强。因此,即便比亚迪有激励和能力实现动力电池自主回收,但真正实施自主回收的可能性也很低。

在中长期尺度下,汽车生产企业仍然是资金流的枢纽,通过4S 店、售后服务商或充电站的收集过程没有资金流动,而通过网络与零售商的收集费用则包含在合作协议之中。在成熟的产业联盟回收模式下,汽车生产企业无需对4S 店、售后服务商等网点进行过多布局,仅需通过协议实现回收;而在第三方回收模式下,汽车生产企业需要向第三方购买系统性解决方案,一次性解决动力电池收集后的资金问题。此外,如果设立的许可证制度包含处理基金或处理补贴等制度,许可证管理中心可以作为政策奖励与处罚的传导器,将政策、回收效果与回收主体连接起来,更好地实现责任分摊。

5 新能源汽车动力电池再生利用经济性分析

5.1 回收价值测算

由于电动乘用车主要使用三元电池,本文以三元电池为主要研究对象。目前市场上三元电池中镍、钴、锰的配比主要有8 ∶1 ∶1、6 ∶2 ∶2、5 ∶3 ∶2这3 种类型,而北京市场上三大新能源汽车生产企业旗舰车型(北汽EU5、荣威Ei5、比亚迪秦Pro)均为622 型电芯。同时,基于部分电池生产商目前着眼于生产电芯密度更高的811 型电芯,因此本文主要选取622 和811 两种三元电芯配比进行回收测算,两种三元电池金属含量如表2 所示。

表2 不同类型三元电池金属含量

研究显示,3 种动力电池的电芯质量在整个电池包中占比为60%~70%[13],因此,本文选用65%作为质量修正系数。正极板质量占比以应用广泛的2.2 Ah 18650 电池为标准计算,正极占比为31.8%(电池质量44 g,正极质量约14 g),回收率按90%计算。每t 废弃三元动力电池可回收金属量计算公式为:

式(1)中:M为回收金属质量(单位为kg);p为正极金属含量;c为正极占比(31.8%);k为电芯质量占比(65%);r为回收率(90%)。

动力电池回收贵金属单价以中国选矿技术网公开价格进行计算,2019 年5 月10 日,4 种主要贵金属价格如表3 所示。经计算,1 t 三元锂电池理论可回收金属量与回收价值如表4 所示。

表3 三元电池回收主要贵金属价格

表4 不同类型三元电池回收金属量与回收价值

5.2 湿法回收成本

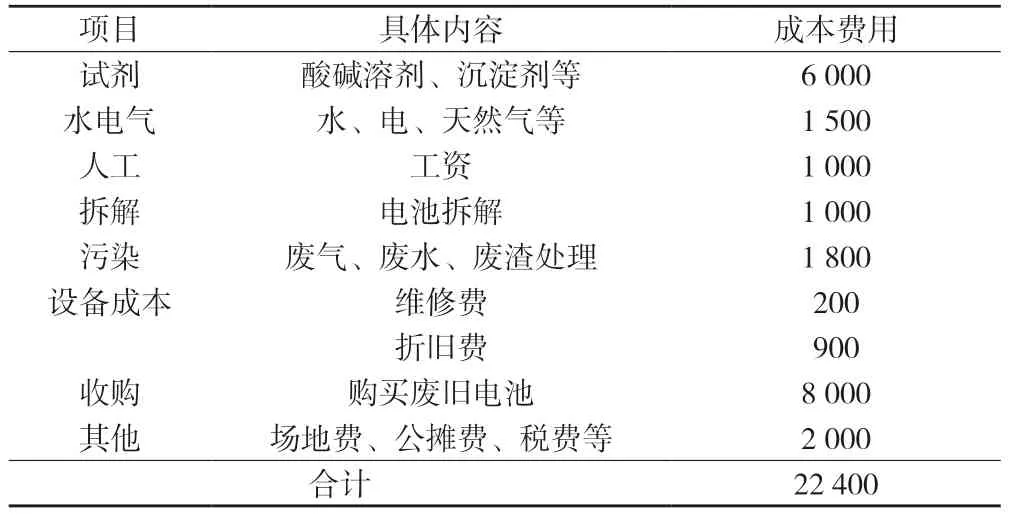

动力电池回收技术处理成本参考黎华玲等[14]的研究结果,具体如表5 所示,其中废电池收购费用占总成本的35.7%。

表5 三元电池湿法回收成本统计 单位:元/t

5.3 回收收益与讨论

依照回收收益模型计算,对于再生企业而言,811 型三元电池回收将亏损535.4 元/t,622 型三元电池回收收益为517.7 元/t,即622 型三元电池具有更好的回收经济性。据清华大学环境学院关于废旧动力电池运输费用的相关研究,运输成本约为8元/(t·km)[15],按平均运输里程为50 km 计算,运输成本费用为400 元/t。则如果汽车生产企业依托产业联盟或自行开展回收,可以节省购买废旧电池的8 000 元成本,或者适当降低废旧电池的收购费用,当通过联盟运作将收购成本降低到7 000 元/t 时,811 型三元电池湿法回收也可实现盈利。

6 结论

纯电动乘用车是北京市新能源汽车的主要发展方向,北京市短期内,新能源汽车动力电池回收以汽车生产企业为主导的产业联盟回收模式快速布局开展回收工作,中长期尺度下,联盟回收模式逐步完善,第三方企业将发挥更大的作用,成为动力电池回收的主要力量之一,而自主回收模式将很难维持。北京市场上新能源汽车动力电池以三元电池为主,在经济性方面,三元电池再生利用通过湿法回收工艺可以通过再生金属获取价值,综合来看,811型三元电池回收将亏损535.4 元/t,622 型三元电池回收收益为517.7 元/t;如果汽车生产企业依托产业联盟或自行开展回收,将电池收购成本进一步降低时,则两种类型三元电池均可能实现盈利。