金融普惠对农村居民收入的影响研究

2020-11-18蔡和静大连财经学院

蔡和静(大连财经学院)

引言

金融普惠制度作为完善我国金融市场的重要一步,能够在以市场需求为导向的基础上,帮助存在金融服务需求但难以获得金融服务的居民获得使用金融服务。一个重要且值得探讨的问题是,金融普惠制度的实施能够对农村居民的收入水平产生怎样的影响?这正是本文要研究的问题。

(一)数据来源

本文所采用的数据是2008年-2018年A省对外公布的金融发展面板数据,具体来源于这段期间内A省对外发布的《统计年鉴》《金融年鉴》以及当地人民银行的相关数据,所采用的数据均为A省政府部门在同一统计口径下所统计发布的内容,包括农村居民的收入水平、银行业保险业的金融服务情况等多方面的信息,为本文实证分析的展开提供了坚实的数据支撑。

(二)指标体系构建

针对本文所研究的核心变量即金融普惠水平,参考范香梅(2018),基于金融包容指数模型对金融普惠水平进行量化,从金融服务的供给和需求两个角度出发,构造两个相应的解释变量。在此基础上参考谭燕芝(2018),对金融服务普惠的量化指标进行完善,从金融服务的接触度、渗透度和使用度三个层面出发,对金融服务的供给和需求情况进行更清晰的量化,形成一个更具体、生动的金融普惠水平指标。

在已有指标体系构建思路的基础上,参考本文所收集整理的数据样本,提出12个具体指标来对金融普惠水平进行综合量化。具体来说,本文定义的渗透度指标包括银行和保险公司两类机构,其中银行类指标包括平方公里内银行数及从业人员数、万人拥有银行数及从业人员数;保险公司包括平方公里内保险公司数及从业人员数。接触度指标包括人均存贷款余额及保险费用支出额。使用度指标包括存贷款余额占地区GDP比重、保险费用支出额占GDP比重。

(三)金融普惠水平测度

根据三个维度建立的指标体系对金融普惠水平进行测度,本文参考王修华等(2014)的做法进行处理。

首先,对样本数据进行标准化处理。由于本文所选择的指标体系维度较多,从不同的方面对金融普惠水平进行衡量,导致不同指标的量纲差异可能会对实际得出的金融普惠水平的客观性、准确性产生不利影响,因此本文选择对收集整理的数据进行标准化处理。其次,对各维度金融普惠水平进行测度。为更使测度所得结果更能准确反应金融普惠水平,本文选择采用变异系数法对三个维度内不同指标所占权重情况进行明确。再次,在各维度内指标权重明确的基础上,采用欧式远距离法对三个维度内各指标的金融普惠水平进行测度。最后,根据计算得出的三个维度的金融普惠水平,计算得出最终覆盖三个维度的金融普惠水平,同处理得出维度内金融普惠水平的方法相同。

实证分析

(一)指标选择

根据本文的分析目的,本文将农村居民人均纯收入作为本文进行分析的因变量。在控制变量的选择上,本文根据收集所得数据的实际情况,选择样本地区经济发展水平、财政支农水平、收入分配水平三个指标。其中本地区经济发展水平用样本地区人均GDP(AG)来衡量、财政支农水平(FS)用样本地区统计年鉴中所公布的财政支农支出量来衡量、城乡居民收入差距(IG)用城镇居民人均可支配收入与农村居民人均纯收入的比值来衡量。

(二)数据来源

根据前文所述,本文进行市政分析所采用的数据来源于A省2008-2018年的样本数据。其中,各年度的自变量金融普惠水平已通过计算得出,因变量及控制变量均来源于《A省统计年鉴》及《A省金融年鉴》。

(三)模型建立

为对金融普惠对农村居民收入的影响进行分析,本文选择将农村居民收入作为因变量,将金融普惠水平作为自变量,将经济发展水平、财政支农水平、城乡居民收入水平差距作为控制变量,建立实证模型如下所示。同时,为防止变量数值差距过大导致的异方差性对本文的估计结果产生不利影响,本文选择对部分数据进行对数化处理。

(四)估计结果

1.平稳性检验

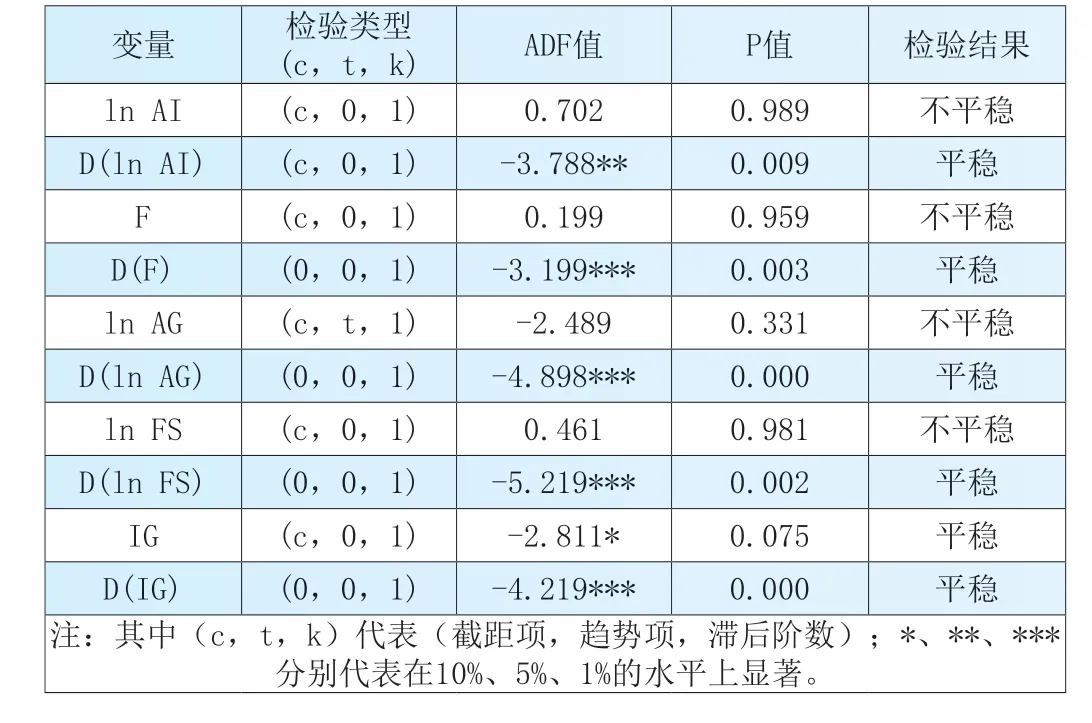

在进行协整检验前,考虑到本文所选取的数据样本为不同时间节点的时间序列数据,为防止伪回归对本文估计结果的准确性产生影响,本文选择通过ADF单位根的方法对样本数据的平稳性进行检验,所得检验结果如表1所示。根据表中数据,本文所选取的变量多为不平稳的时间序列。进一步的进行差分处理,发现各变量均显著。据此,可以认为本文所选取的变量为一阶单整序列,可以通过协整检验的方式进行进一步的分析。

表1 ADF单位根检验结果

2.协整检验

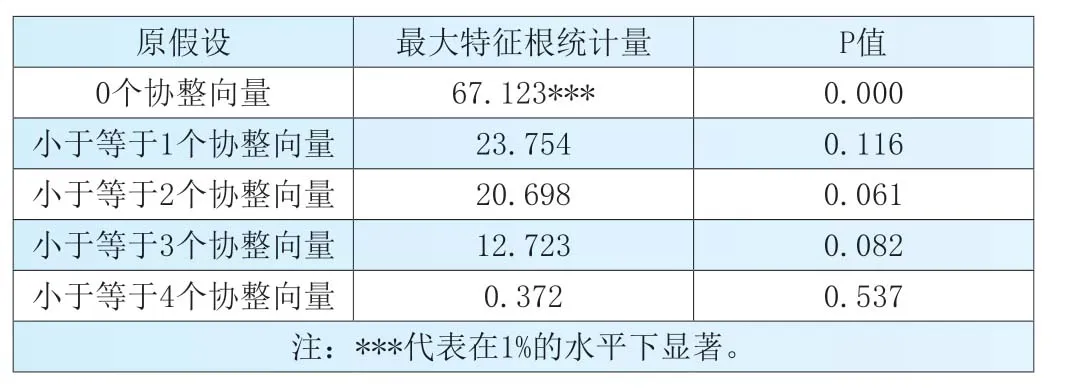

在平稳性检验的基础上,为对本文所选取变量间的关系进行分析,选择采用五种检验法则对所建立的五类变量序列的VAR模型进行定阶,定阶结果显示检验准则的最小值均为二阶(LR准则除外),因此认定VAR模型为2阶模型。确认VAR模型阶数后,本文选择采用Johansen协整检验的方法进行协整检验,所得结果如表2所示。

表2 Johansen协整检验结果

根据Johansen协整检验的检验结果,可以看出原假设0个协整向量的p值为0.000,在1%的水平下显著,拒绝原假设。其他原假设均不显著,接受原假设。据此,可以本文所选择的五个变量所存在的协整关系数量为一,即本文所选取的变量存在长期均衡关系。通过Stata软件,计算各变量系数。

根据估计结果,核心变量金融普惠水平的系数为0.131,说明金融普惠水平对农村居民收入水平的提高具有正向影响,随着金融普惠水平的提高能够在一定程度上提高农村居民的收入水平。此外,在本文所选取的控制变量中,区域经济发展水平、财政支农水平的提高对农村居民收入水平的提高也具有正向影响,城乡居民收入差距对农村居民收入水平的提高具有负向影响。

结论与政策建议

本文以A省2008-2018年发展数据为样本,分别从渗透度、接触度、使用度三个维度构建了金融普惠水平变量,以此为基础构建VAR模型对金融普惠对农村居民收入的影响进行分析。研究发现:金融普惠水平对农村居民收入具有显著的正向影响,通过金融普惠水平的提高,农村居民收入也会提高。