外商直接投资对企业融资成本的影响

——基于企业异质性视角

2020-11-18王芬

王 芬

(江西财经大学现代经济管理学院 江西九江 332000)

引言及文献综述

过高的融资成本已经成为制约企业发展的重要因素,如何降低企业的融资成本一直是社会各界关注的焦点。大量学者已经就影响企业融资成本的各项因素进行了相关实证分析,韩庆兰和张玥(2020)研究发现管理者能力越强、机构投资者持股比例越高,则债务融资成本越低。吴兴宇和王满(2020)以2007-2017 年沪深A 股非金融业上市公司为样本,探讨了客户集中度与债务融资成本之间的关系,结果发现随着客户集中度与债务融资成本之间存在一种倒U型非线性关系,而且这种倒U 型关系仅存在于国有企业中。王雪平和王小平(2019)对中国民营上市公司进行的实证分析发现,实际控制人拥有境外居留权通过增加实际控制人掏空行为和企业违约风险两种途径来增加企业债务融资成本。

外商直接投资对中国企业所产生的积极影响已经得到了广泛认可。然而,当前研究还缺乏直接就外商直接投资与企业融资成本之间的关系进行分析。为此,本文使用中国2007-2018 年上市企业面板数据实证分析外商直接投资对企业融资成本产生的影响进行相关研究。

本文的后续结构安排如下:首先,就外商直接投资对企业融资成本的影响展开理论分析,进而提出本文的研究假设;其次,详细介绍实证部分的变量、数据来源和实证模型;最后,对实证结果进行详细分析。

理论分析与研究假设

企业的资金来源主要有两大途径:一个是企业通过内部融资,即从股东那里获取资金;另一个途径是通过企业外部投资者那里获取资金。外资企业作为重要的外部投资者,因为其独特的特点使得其会对企业的融资成本产生重要影响。与一般的国内投资者相比,外资企业在国际市场上拥有丰富的投资经验,因而外资企业拥有大量优秀的风险投资者组成的专业投资与管理团队,他们能够对东道国国内的市场环境做深入地调研分析,进而利用自身丰富的管理经验帮助被投资企业优化自身的生产与管理方式。外商投资者通过参与到对企业日常经营活动的过程中,能够提高企业的财务信息透明度,降低投资者与企业债务代理者之间的信息不对称,降低了代理成本。此外,外资企业在对企业进行投资前,会通过调研搜集大量与被投资企业相关的信息,并进行充分地鉴定与分析,进而能够将企业的经营优势通过投资报告的形式向外界传递,进而降低了其他投资者的信息搜索成本,有效缓解了企业与投资者之间的信息不对称。当外商直接投资的金额越高,外资企业越有动机加大对该被投资企业投资相关信息的搜集分析,更有动机对该企业加大监督,则外商直接投资对企业的上述影响就越明显,因而企业的债务违约风险就越低,投资者对企业的未来收益预期就越高,就越有利于企业融资成本的降低。综上,可以发现外商直接投资的介入,将使得其他投资者的资金更有安全保障,因而投资者更愿意以较低的资金成本将资金借给企业。

因而,本文提出假设:外商直接投资将有助于降低企业的融资成本。

研究设计

(一)变量定义和解释

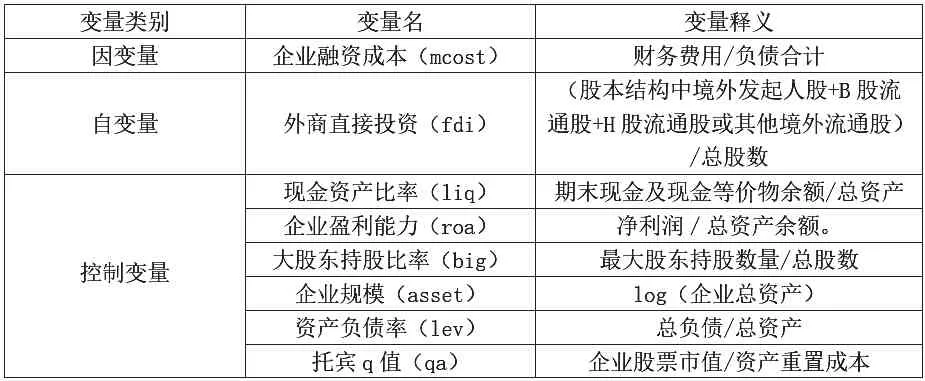

企业融资成本。本文使用财务费用占总负债的比重来衡量企业融资成本,如果企业融资成本高,则财务费用占总负债的比重也相应较高。

外商直接投资。本文参考王雄元和黄玉菁(2017)的方法,将外资企业所持有的股数与该上市公司总股数的比值作为外商直接投资fdi 的衡量指标。

融资约束指数kz。本文使用kz 指数来衡量企业融资约束。kz 指数的具体计算公式为:kz=-1.001909*ocf/l.asset+0.283*Q+3.139193*lev-39.3678*div/l.asset-1.315*cash/l.asset。其中l.asset是企业期初的资产总计;ocf是企业经营活动产生的现金流净额度量;Q即托宾Q值;lev 是企业的资产负债率;div 是企业派发的红利;cash 是期末现金及现金等价物余额。基于这些数据,得到企业层面每年度的kz 指数,kz 指数越大,融资约束越大。

其他变量。本文进一步控制其他可能影响企业融资成本的因素,这些变量包括:企业盈利能力(roa)、现金资产比率(liq)、大股东持股比率(big)、资产负债率(lev)、托宾q 值(qa)、企业规模(size)和资产负债率(lev)。各主要变量具体释义如表1 所示。

(二)数据来源与变量统计信息

本文采用2007-2018 年沪深两市A 股上市公司相关数据,分析外商直接投资是否降低企业融资成本。其中涉及的上市公司相关数据均来自于国泰安CSMAR 数据库。基于本文研究需要对数据进行如下处理:剔除了金融类企业相关数据;剔除了ST 类企业;为消除极端值的影响,对本文中所有连续变量进行上下1% 的winsorize 处理。各变量描述性统计结果如表2 所示。

(三)计量模型建立

为分析外商直接投资是否降低企业融资成本,本文建立如下计量回归模型:

其中mcost代表企业融资成本,fdi代表外商直接投资,controls 代表控制变量。下标i 代表企业,t 为年份,ε 为误差项。如果fdi 的回归系数为负且显著,则表明外商直接投资有助于企业融资成本的降低。

实证结果及分析

(一)基本回归结果分析

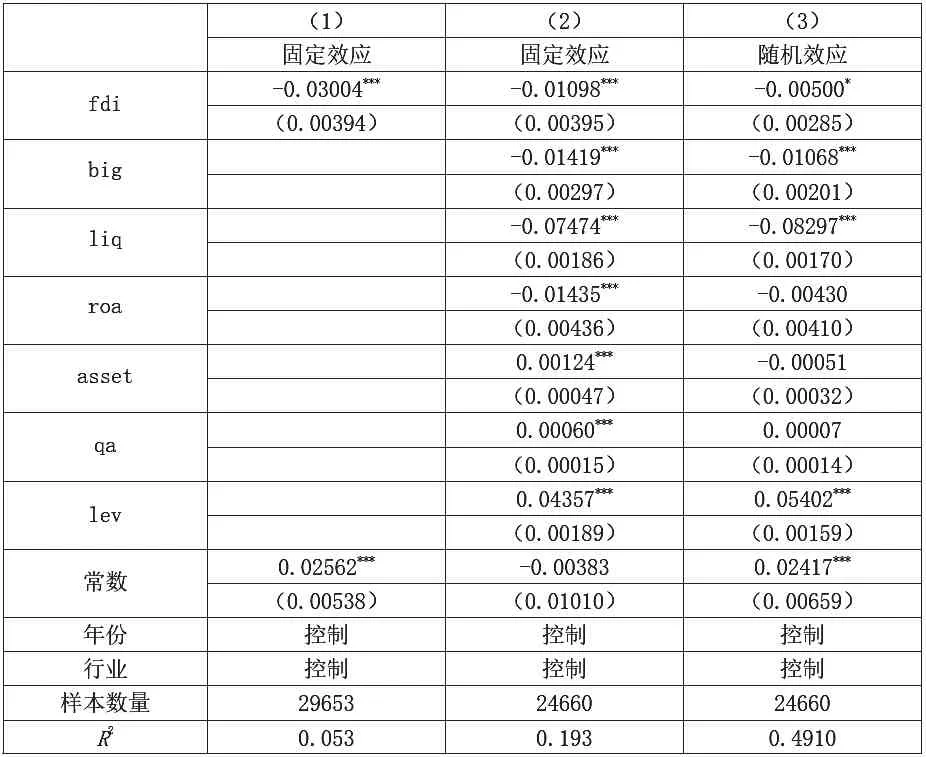

本文首先从整体角度考虑外商直接投资对企业融资成本产生的影响,具体结果显示在表3 中。表3 的(1)列未加入控制变量,表3 的(2)(3)列同时加入控制变量并控制了时间效应和行业效应。表3 的(2)(3)列分别采用固定效应和随机效应方法进行回归,Hausman 检验显示采用固定效应更为合理,故本文主要对固定效应回归结果展开解释。外商直接投资fdi 的系数为负且显著,表明外商直接投资显著降低了企业融资成本。其余变量中,大股东持股比率(big)的增加降低了企业融资成本。大股东持股比率越高则大股东对企业的监管能力越强,越有利于企业融资成本的降低。现金资产比率(liq)的增加降低了企业融资成本。现金资产比率越高则表明企业资金越充足,对高融资成本的资金需求越弱,因而降低了企业融资成本。企业盈利能力(roa)的提升降低了企业融资成本,企业盈利能力(roa)越强则企业留存资本就越多,企业偿债能力越有保障,企业越容易获取低成本的借贷资金。企业规模(asset)的扩大增加了企业融资成本。过大的企业规模降低了企业资金使用效率,进而增加了企业融资成本。托宾q 值(qa)的提升增加了企业融资成本。托宾q值提升,则表明企业经营绩效良好,在未来更容易扩大经营规模,进而增加对借贷资金的需求,随着需求量的扩大,企业融资成本相应得到提升。资产负债率(lev)的提高增加了企业融资成本。资产负债率越高,则企业债务违约的可能性越大,资金借出方为了降低自身风险,必定会向该企业提出较高利息要求,进而增加了企业融资成本。

表1 变量说明

表2 变量描述性统计

表3 基准回归

(二)不同所有制企业的回归结果分析

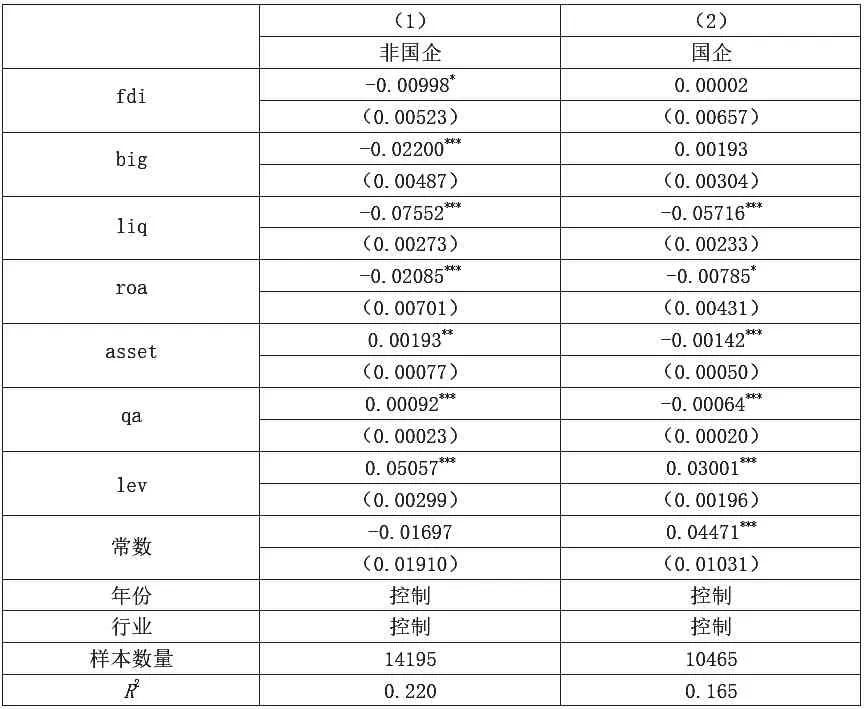

不同所有制企业的融资成本存在较大差异,外商直接投资对不同所有制企业的生产方式调整也存在较大差异,因而企业发展也存在较大差异。为此本文根据所有制不同对样本进行分组,并重新进行回归分析。由表4 发现,外商直接投资显著降低了非国有企业融资成本,而对国有企业融资成本的影响不显著。外商直接投资的流入降低了非国有企业融资约束并提升了企业偿债能力,因而非国有企业能够以较低成本从外部获取资金。国有企业本身就享受各种政策优惠,能够以较低利率获取资金,因而外商直接投资对其融资成本的影响不显著。

表4 外商直接投资对不同所有制企业融资成本的影响

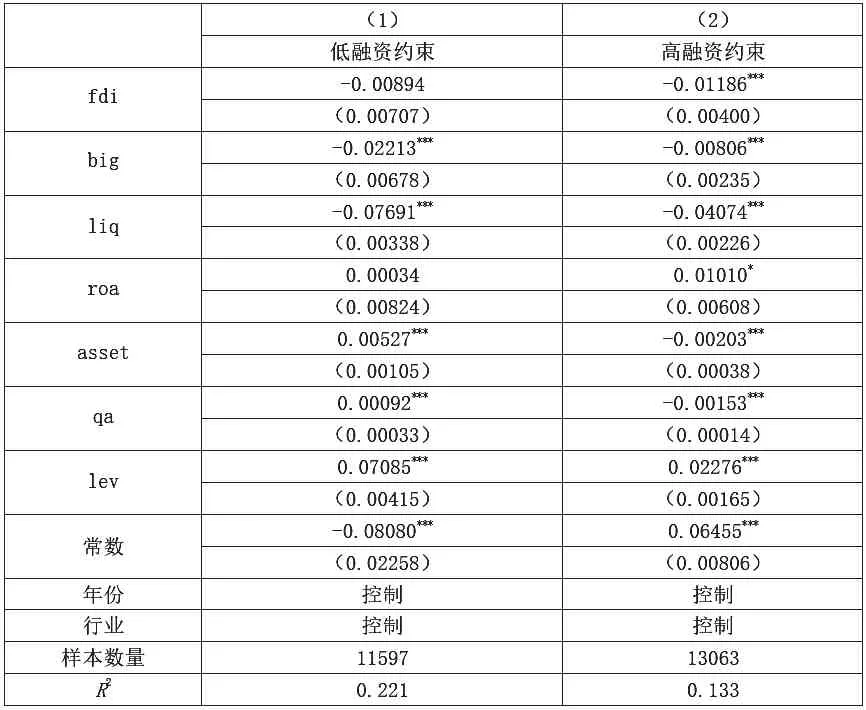

表5 外商直接投资对不同融资约束企业融资成本的影响

(三)不同融资约束企业的回归结果分析

不同融资约束企业在外商直接投资流入后,企业融资成本变化存在较大差异。为此,本文考虑了融资约束差异的因素后,进一步进行实证检验。由表5 可以发现,外商直接投资显著降低了高融资约束企业融资成本,而对低融资约束企业融资成本的影响不显著。外商直接投资的流入缓解了高融资约束企业的流动性风险并提升了企业偿债能力,因而高融资约束企业能够以较低成本从外部获取资金。低融资约束企业本身资金就比较充裕,企业能够以较低成本从外部获取资金,因而外商直接投资对其融资成本的影响不显著。

结论

本文使用2007-2018 年我国上市企业面板数据进行实证分析发现,外商直接投资对企业融资成本产生了显著抑制作用;其次,外商直接投资对高融资约束企业融资成本产生了显著抑制作用,而对低融资约束企业的影响不显著。此外,外商直接投资对非国有企业融资成本产生了显著抑制作用,而对国有企业的影响不显著。