基于月度数据分析的创业板指数预测

2020-11-16王利娜

王利娜

摘 要:股指预测对于研究和判断股指变动趋势和市场交易情绪有重要的现实意义,对股票价格的准确预测即可以规避风险又可以给广大投资者带来超额的投资回报。如果预测不够准确,也会给广大投资者带来损失。

关键词:创业板 创业板指数预测

一、创业板指数意义

创业板在规模、资金等的影响力和主板还是无法比拟的,并且会受主板市场波动的影响,使创业板市场的风险更大,因此,为了促进创业板市场健康、稳定、可持续的发展,投资机构和投资者做出理性的投资决策,并且主动识别投资风险,加强谨慎性,很有必要。

二、组合模型的模拟与分析预测

在创业板指数价格建模时,考虑了多种模型,综合考虑收益特征、模型的收敛性以及模型的AIC和SIC值,均值方程选,为 沪深300指数收益率);波动方程选GARCH种波动率模型,GARCH项和ARCH项的滞后阶数为1。对于均值方程,如采用ARIMA,发现所得的结果与上述均值方程结果类似 。根据收益率的自相关和偏相关图,选择 。

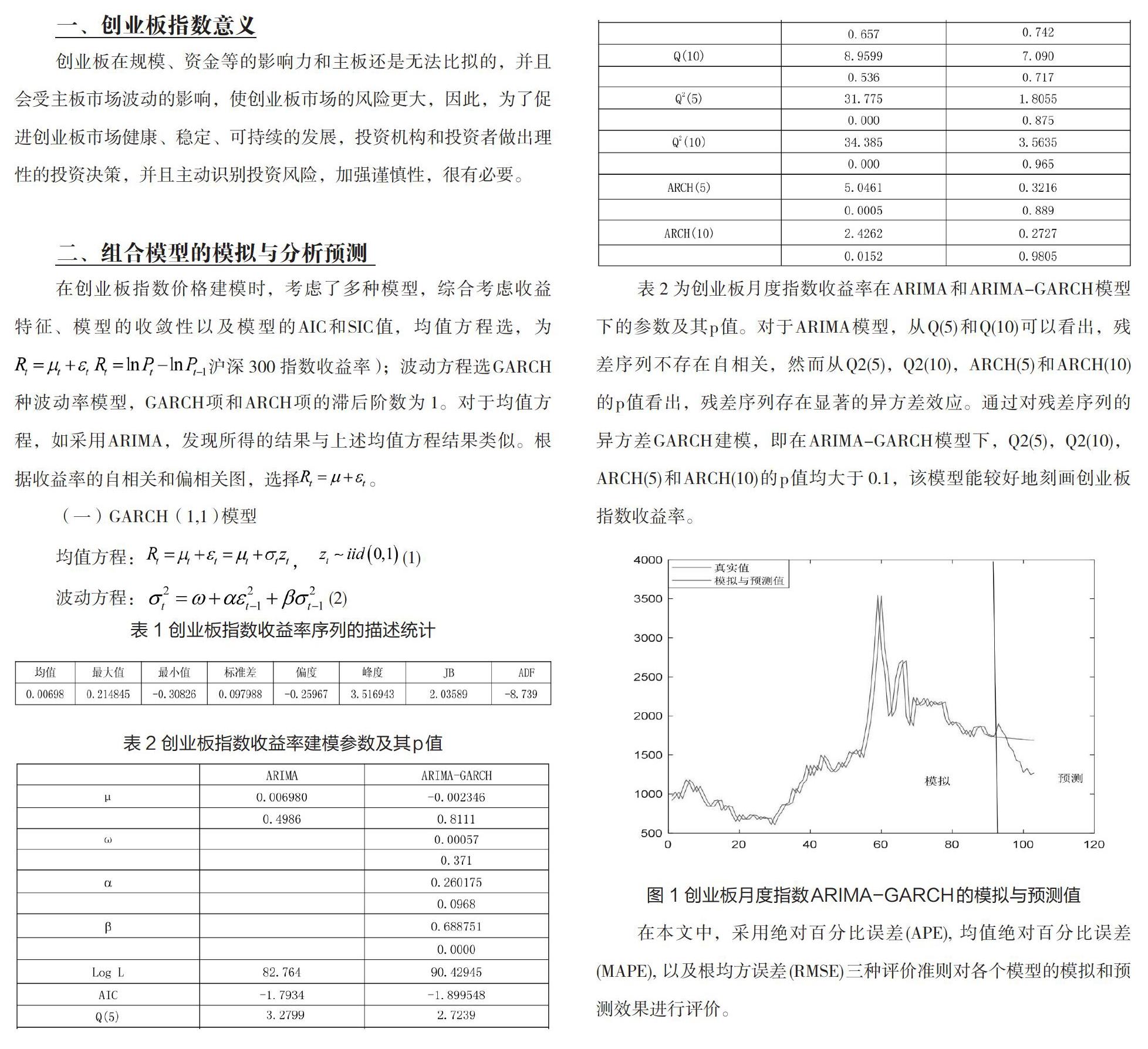

表2为创业板月度指数收益率在ARIMA和ARIMA-GARCH模型下的参数及其p值。对于ARIMA模型,从Q(5)和Q(10)可以看出,残差序列不存在自相关,然而从Q2(5),Q2(10),ARCH(5)和ARCH(10)的p值看出,殘差序列存在显著的异方差效应。通过对残差序列的异方差GARCH建模,即在ARIMA-GARCH模型下,Q2(5),Q2(10),ARCH(5)和ARCH(10)的p值均大于0.1,该模型能较好地刻画创业板指数收益率。

在本文中,采用绝对百分比误差(APE), 均值绝对百分比误差(MAPE), 以及根均方误差(RMSE)三种评价准则对各个模型的模拟和预测效果进行评价。

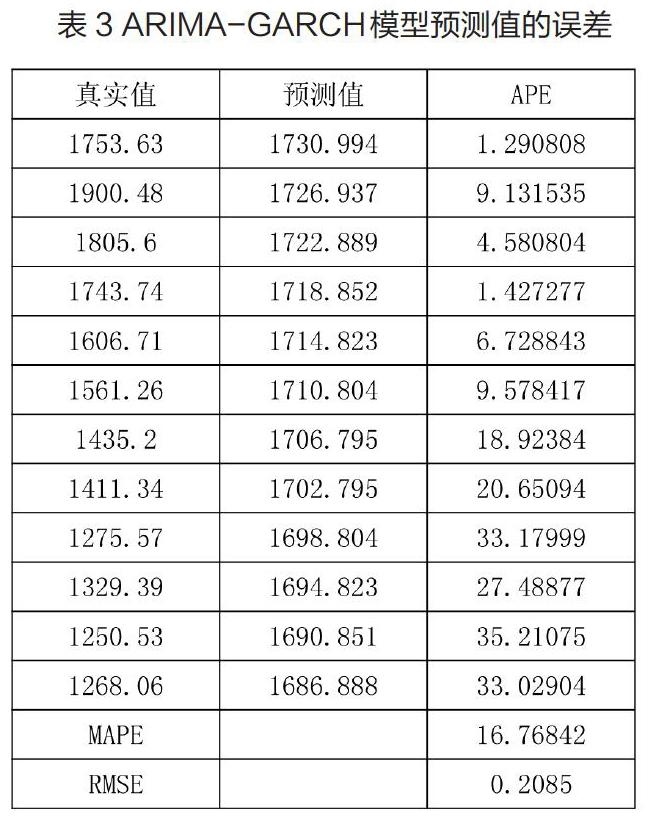

图1,创业板月度指数在ARIMA-GARCH模拟较好,通过计算可以知道模拟值的MAPE和RMSE分别为7.56%和0.098,说明该模型对创业板指数的拟合效果较好。然而,从图1中看出,拟合值具有滞后性,当股市出现突变时不能将该特征同步拟合出来,对于预测值,基于该模型,对创业板指数向前预测了12期,即未来一年12个月的数据。表3是预测值的误差。从每个月份的APE看出,在未来6个月内,预测的误差均小于10%,而对于7-8个月的预测,误差在20%左右,预测的月份超过8个月时,其误差达到30%左右,表明该模型对预测较近的月份预测效果较好,对远期月份的预测效果较差。

三、针对投资者提出的建议

若根据创业板指数的预测结果,看到在未来的一段时间里面,股票市场会有一种大幅的波动,针对这种大幅度的波动,有些投资者比较喜欢这种大的波动,还有的投资者比较厌倦、厌恶这种大的波动,那么投资者就可以根据自己的类型进行相应的风险管理或者投资。如果说是厌恶这种风险波动性的,可以在这段时间里减少投资,反之是喜欢较大的波动幅度,则可以增加投资的额度,若预测出创业板指数波动比较小,那么市场就很可能存在波动较小的情况,那么建议这种爱好偏好波动比较小的投资者,适当增加市场的投资。

参考文献:

[1]黄灿.基于GARCH-M模型的中国创业板收益率的实证分析[J]. 嘉兴学院学报2016(06)78-84.

[2] 曹野.基于GARCH族模型的黄金价格收益率及波动性研究[J].价值工程.2012(2) :153-155.

[3] 张栓兴,方小军,李京.创业板上市公司研发投入对成长性的影响研究一-基于股权结构的调节作用[J].科技管理研究,2017,37(08):143- 149.